📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-14 21:06)

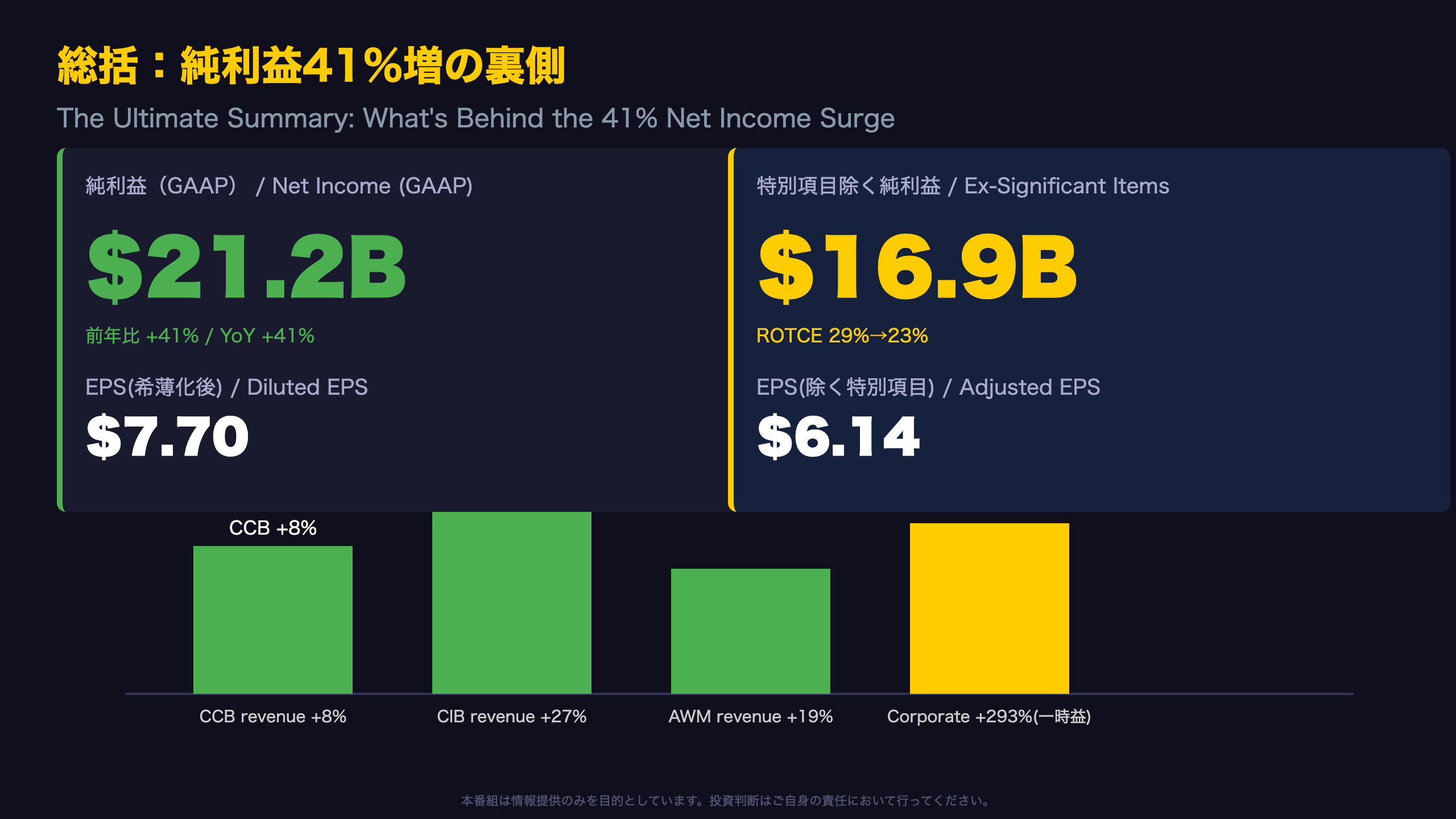

JPモルガン・チェースが2026年第2四半期決算を発表。 📊 純利益212億ドル(前年比+41%)、EPS7.70ドル ⚠️ ビザ株関連46億ドル等の特別項目を除くと、純利益169億ドル・EPS6.14ドル・ROTCE23% 📈 CIB・CCB・AWM全事業が過去最高収益を記録、Markets収益は+35% 💡 …

総括:純利益41%増の裏側

決算の全体像

JPモルガン・チェースが発表した2026年第2四半期決算は、表面上は「歴史的な大幅増益」に見えるが、内容を分解すると評価は分かれる。

特別項目の内訳

- Visa Class C株式関連の純利益:46億ドル(EPS押し上げ+1.27ドル)

- 特定株式投資の評価益:10億ドル(EPS押し上げ+0.29ドル、うちCIBに2.63億ドル)

原文には「Excluding these items from second-quarter 2026 net income, earnings per share and ROTCE resulted in a decrease of $4.2 billion (after tax) to reported net income from $21.2 billion to $16.9 billion」と明記されている。

時系列での位置づけ

上半期(1-6月)累計の純利益は376億ドルで前年同期比27%増。四半期ベースでは1Q26の純利益165億ドルからさらに28%増加しており、四半期を追うごとに加速している構図だ。

異なる解釈

強気派は「特別項目を除いても実質増益率13%は依然として高水準」と評価するだろう。一方で弱気派は「Corporate部門の純利益が前四半期の7億ドルから42億ドルへ急増した主因が一時益であり、経常的な収益力の判断には注意が必要」と指摘する余地がある。

次の焦点

次回3Q26決算では、Visa関連益のはく落後の「地力」が試される。CET1比率の低下トレンド(後述)が続くかどうかも重要な分岐点となる。

収益の質:特別項目の解剖

Visa株式交換の経緯

この特別益の背景には、2026年4月13日にビザ社が開始した「Visa Class B-2普通株式」の交換オファーがある。ビザは同年5月11日、JPモルガンが提出した1,860万株のクラスB-2株式を、クラスB-3株式とクラスC株式の組み合わせで受け入れた。これにより、公正価値で保有するクラスC普通株式に関連する評価益が発生し、Corporate部門に46億ドルが計上された。

なぜこの構造を理解する必要があるのか

- Visa株式交換益は非経常項目:翌四半期以降は同規模の再現性がない

- Corporate部門のノイズ:Corporate純利益は1Q26の$699M→2Q26の$4,209Mへ急増(前四半期比+502%)。同部門の実質収益力を測るには、この一時益を除いた「Other Corporate」の動きを注視する必要がある

サブ指標:法人税率への影響

実効税率は23.1%(1Q26は19.5%)で上昇しているが、これは前年同期に計上されていた税務監査解決に伴う7.74億ドルの税制優遇(一時益)の反動という別の非経常要因も絡む。

異なる見方

強気派は「ビザ株の含み益実現は資本の柔軟性を高め、自社株買い余力を強化する」とポジティブに評価する。実際、2026年7月1日付で新規500億ドルの自社株買いプログラムが承認されている。弱気派は「一時益に依存した資本強化は、次四半期以降の株主還元ペースの持続性に疑問を残す」との立場を取り得る。

次回への焦点

3Q26決算(2026年10月頃予想)では、Visa関連の再評価益がない状態での実質収益トレンドが試される。Corporate部門の「Other Corporate」小区分の推移に注目したい。

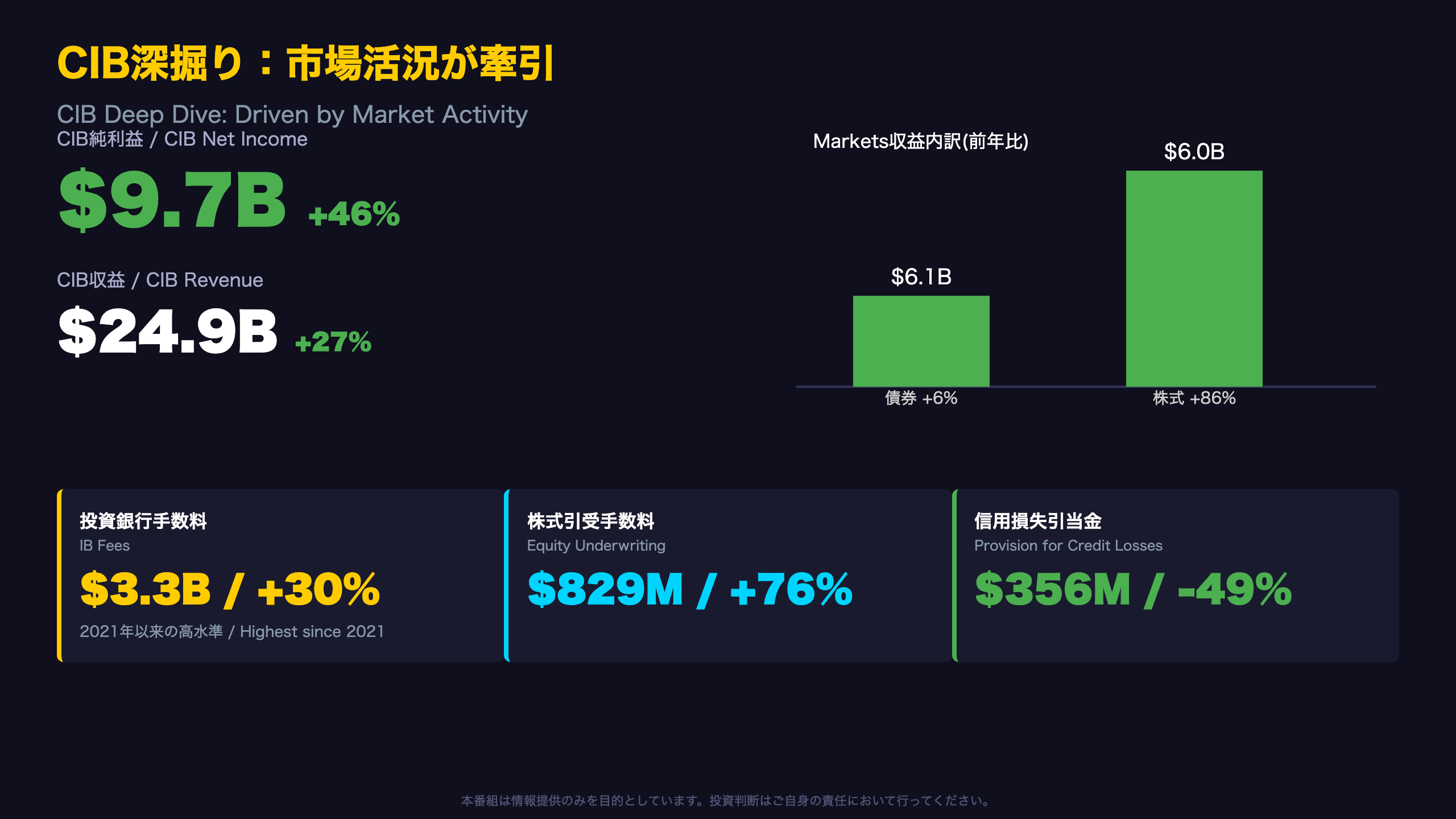

CIB深掘り:市場活況が牽引

CIBが全社成長の中心に

CIBの四半期純利益97億ドルは、2026年上半期累計で187億ドル(前年同期比+38%)に達し、全社純利益376億ドルの約半分を占める最大の稼ぎ頭となった。

株式マーケッツの急伸が際立つ理由

株式マーケッツ収益は前年同期30.5億ドルから60.3億ドルへとほぼ倍増(+86%)した一方、債券マーケッツは56.9億ドルから60.5億ドルへと6%増にとどまった。原文では「driven by strong performance across products and regions」とされており、単一の商品や地域に依存しない広範な強さが背景にある。

投資銀行手数料の内訳

- アドバイザリー:10.1億ドル(前年比+20%)

- 株式引受:8.3億ドル(+76%)

- 債券引受:14.4億ドル(+19%)

株式引受の伸びが際立ち、IPO・増資市場の回復を映す。原文は「IB fees jumping 30% to the highest level since 2021」と述べており、2021年の記録的なIPOブーム以来の高水準にあることが示唆される。

与信の質

CIBの信用損失引当金は3.56億ドルで前年の6.96億ドルから49%減少。純貸倒れ率は0.14%と低水準を維持しており、与信の質に懸念は見られない。

ただし注意点も

株式マーケッツの86%増という伸びは、市場のボラティリティや取引活況という「環境要因」に強く依存する。ダイモンCEO自身も「an elevated level of market activity」と表現しており、この水準が構造的に持続するかは不透明である。四半期ごとの振れ幅が大きいビジネス特性を踏まえ、単月の急伸を過度に外挿すべきではない。

CCB深掘り:消費者信用の実態

CIBとの対照的な伸び率

CCBの純利益成長率+3%は、CIBの+46%と比べると際立って穏やかだ。この差は、消費者金融ビジネスの性質上、市場のボラティリティに左右されにくい代わりに、与信費用の増加が収益を圧迫していることに起因する。

カード事業の与信動向を時系列で見る

- Card Services純貸倒れ率:2Q25 3.40% → 1Q26 3.47% → 2Q26 3.34%

- 30日超延滞率:2Q25 2.06% → 1Q26 2.17% → 2Q26 1.91%

- 90日超延滞率:2Q25 1.07% → 1Q26 1.15% → 2Q26 1.00%

延滞率は明確に改善トレンドにあり、これは「信用サイクルの底打ち」を示唆する可能性がある。ただし単月・単四半期のデータであるため、この改善が構造的トレンドとして定着するかは断定できない。

事業別の内訳

- Banking & Wealth Management:112億ドル(+5%)、資産管理手数料の伸びが牽引

- Home Lending:13億ドル(+3%)

- Card Services & Auto:78億ドル(+12%)、カードの回転残高増加が寄与

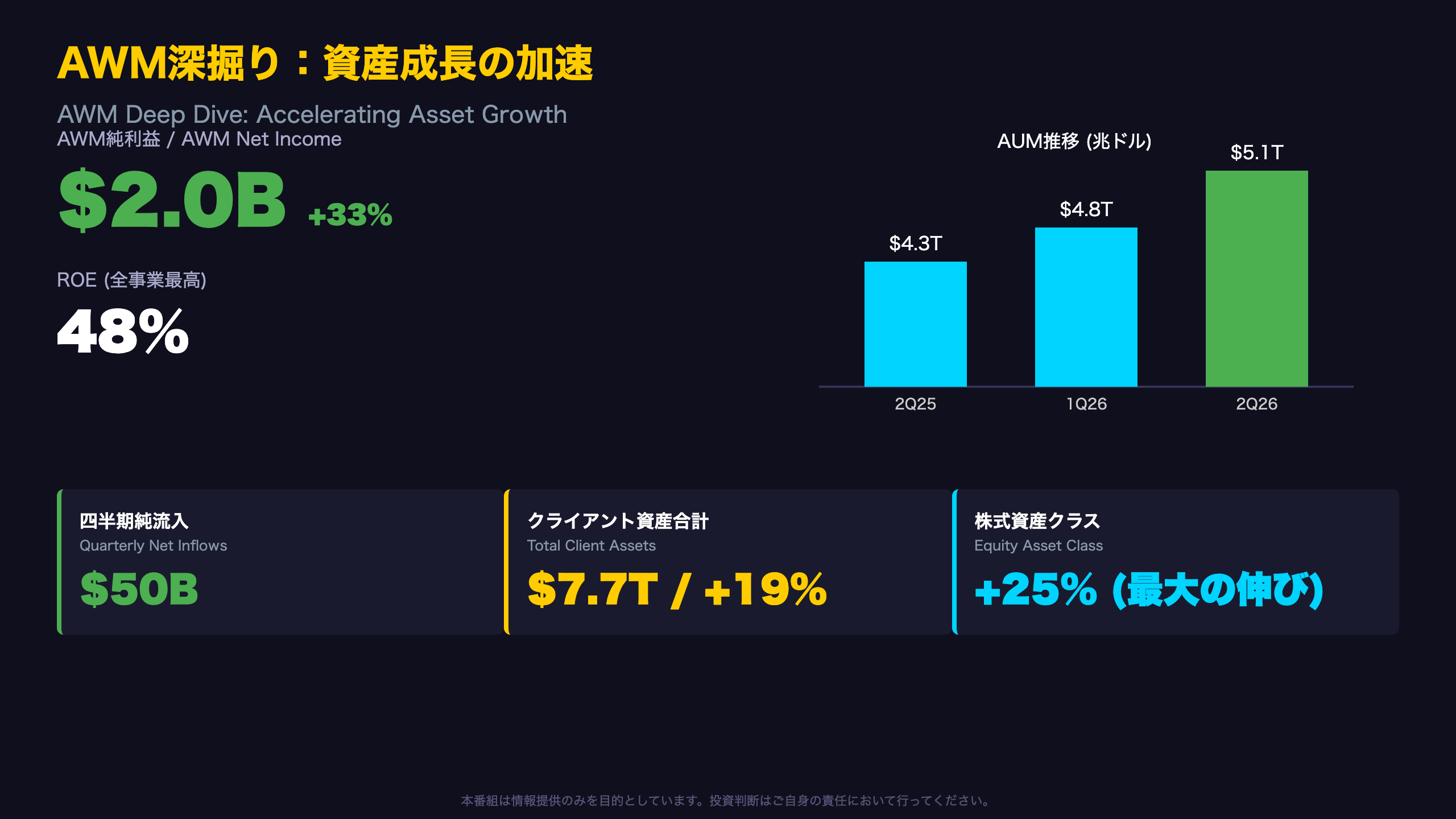

資産形成の顧客の動き

原文には「first-time investors of nearly 44,000 set a new record」との記述があり、新規投資家の獲得ペースが過去最高を記録した。J.P.モルガン・ウェルスマネジメントの顧客投資資産は前年比21%増の1兆3,949億ドルに達している。

ただし

Banking & Wealth Managementの与信費用は前年比13%増の111億ドルまで拡大しており、マーケティング費用・アドバイザー報酬の増加が経費全体を押し上げている。収益の伸び以上に経費が拡大している点は、利益率面での逆風として注視すべきだろう。

AWM深掘り:資産成長の加速

全社で最も資本効率の高いビジネス

AWMのROE48%は、CIBの22%、CCBの34%を大きく上回り、JPモルガン全体で最も資本効率の高い事業となっている。平均株主資本はわずか160億ドルでこの収益を生み出している点が特徴だ。

AUM成長の内訳(ロールフォワード分析)

原文の「Assets under management rollforward」によると、今四半期のAUM成長5,140億ドル(前四半期比+7%)の内訳は:

– 純資金流入:合計72億ドル(流動性資産+22億ドル、債券+35億ドル、株式+12億ドルなど)

– 市場・運用パフォーマンス要因:+279億ドル

つまり成長の大部分(約8割)は市場上昇による評価益であり、純粋な資金流入は相対的に小さい。これは強気・弱気両方の解釈が可能な点だ。

異なる解釈

強気派は「市場上昇局面でAUMが伸びるのは当然であり、同時に資金純流入も途切れず継続している点が真の実力」と評価する。弱気派は「AUM成長の8割が市場要因であれば、株式市場が調整した場合にAUMも大きく目減りするリスクを内包している」と指摘できる。

資産クラス別の内訳

- 流動性資産:1兆3,260億ドル(+17%)

- 債券:1兆610億ドル(+15%)

- 株式:1兆5,740億ドル(+25%、最大の伸び)

- マルチアセット:9,390億ドル(+16%)

- オルタナティブ:2,400億ドル(+9%、最も伸びが鈍い)

次回への焦点

オルタナティブ資産の伸び鈍化(+9%)は、プライベートエクイティやヘッジファンド商品への資金流入ペースを示す先行指標として、次回決算でも注視したい。

資本と信用の質:CET1の低下トレンド

CET1比率低下の背景を分解する

標準的手法によるCET1比率は、四半期を追うごとに低下している:15.1%(2Q25)→14.8%(3Q25)→14.6%(4Q25)→14.3%(1Q26)→14.1%(2Q26)。この5四半期連続の低下トレンドは、単月の変動として片付けられない構造的な動きである可能性がある。

CET1資本のロールフォワード分析

原文の「CET1 Capital Rollforward」によれば、今四半期のCET1資本の変化+114.68億ドルの内訳は:

– 純利益(普通株式帰属分):+208.47億ドル

– 配当支払:-40.33億ドル

– 自社株買い:-67.17億ドル

– その他資本調整:+5.72億ドル

つまりCET1資本の絶対額自体は着実に積み上がっているが、それを上回るペースでRWA(リスク加重資産)が拡大しているため、比率としては低下している。RWAは2Q25の1兆8,827億ドルから2Q26の2兆1,417億ドルへ、14%増加した。

異なる解釈

強気派は「RWA拡大は貸出・トレーディング資産の成長を反映しており、収益機会の拡大と表裏一体」と評価するだろう。ただし弱気派は「CET1比率の低下が続けば、将来的な自社株買いペースの制約要因となりうる」と指摘できる。実際、標準的手法・先進的手法のうちより厳しい基準(バインディング)は、今四半期から先進的手法の総資本比率に切り替わっており、規制対応の複雑さが増している。

与信費用の詳細

全社の信用コストは25.15億ドルで前年の28.49億ドルから12%減少。ただし内訳では、CCBの与信費用が前年比4%増の21.56億ドルとなっており、消費者向け貸倒れがじわりと拡大している点は注視すべきだ。

次回への焦点

CET1比率が14%を割り込むかどうかが次の分岐点となる。もし低下トレンドが続けば、新規500億ドルの自社株買いプログラムの実行ペースに影響を与える可能性がある。

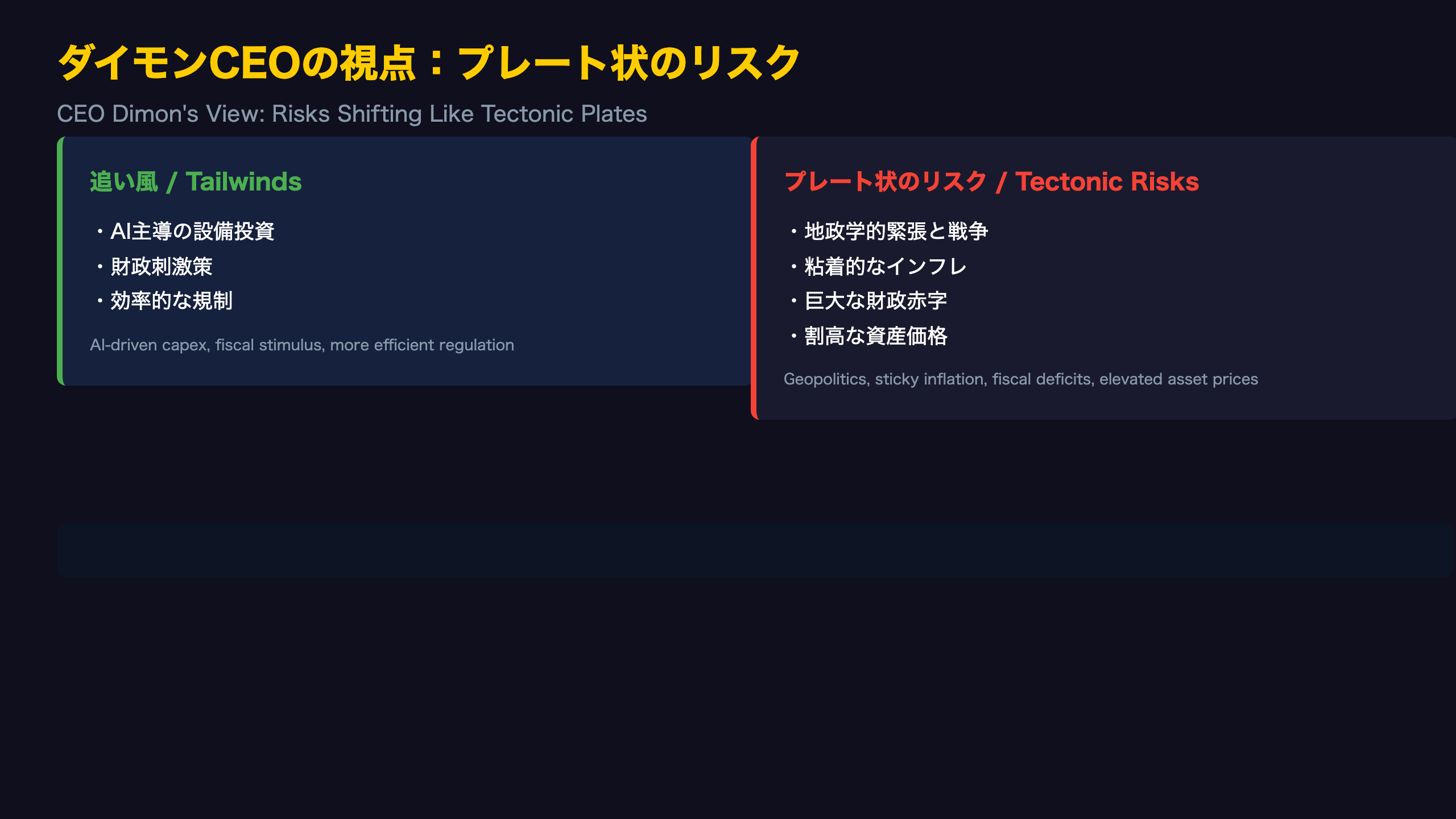

ダイモンCEOの視点:プレート状のリスク

ダイモンCEOの発言を読み解く

今回の決算コメントで最も注目すべきは、好調な決算内容とは対照的な、ダイモンCEOの慎重なリスク認識だ。原文を引用する:

“The U.S. economy has demonstrated notable resiliency this year, with stronger business investment and hiring. This strength is being supported by several tailwinds, including AI-driven capital investment, fiscal stimulus and the benefits of more efficient regulation.”

この発言は、AI関連投資と財政政策が現在の米国経済を下支えする「二本柱」であることを示している。一方で続く警告部分:

“However, several risks are shifting below the surface like tectonic plates, including geopolitical tensions and wars, sticky inflation, large global fiscal deficits and elevated asset prices. We cannot predict how these forces will ultimately play out.”

「プレートテクトニクス」の比喩が意味するもの

ダイモンCEOは過去の決算でも度々地政学リスクへの警戒を表明してきた人物として知られる。今回の「プレート」という比喩は、リスクが即座に顕在化するわけではないが、水面下で静かに蓄積している状態を示唆しており、単なる楽観一辺倒のコメントではない点は評価に値する。

異なる解釈

強気派は「好決算とAI投資の追い風を素直に評価すべき」と捉えるだろう。弱気派は「経営トップ自らが複数のマクロリスクの並存を認めている点は、現在のバリュエーション水準への警鐘と読める」と主張しうる。

次回への橋渡し

次回3Q26決算では、Visa関連の一時益がはく落する中で、ダイモンCEOが指摘した「粘着的なインフレ」や「財政赤字」がCIBの資金調達コストや消費者与信にどう波及するかが焦点となる。

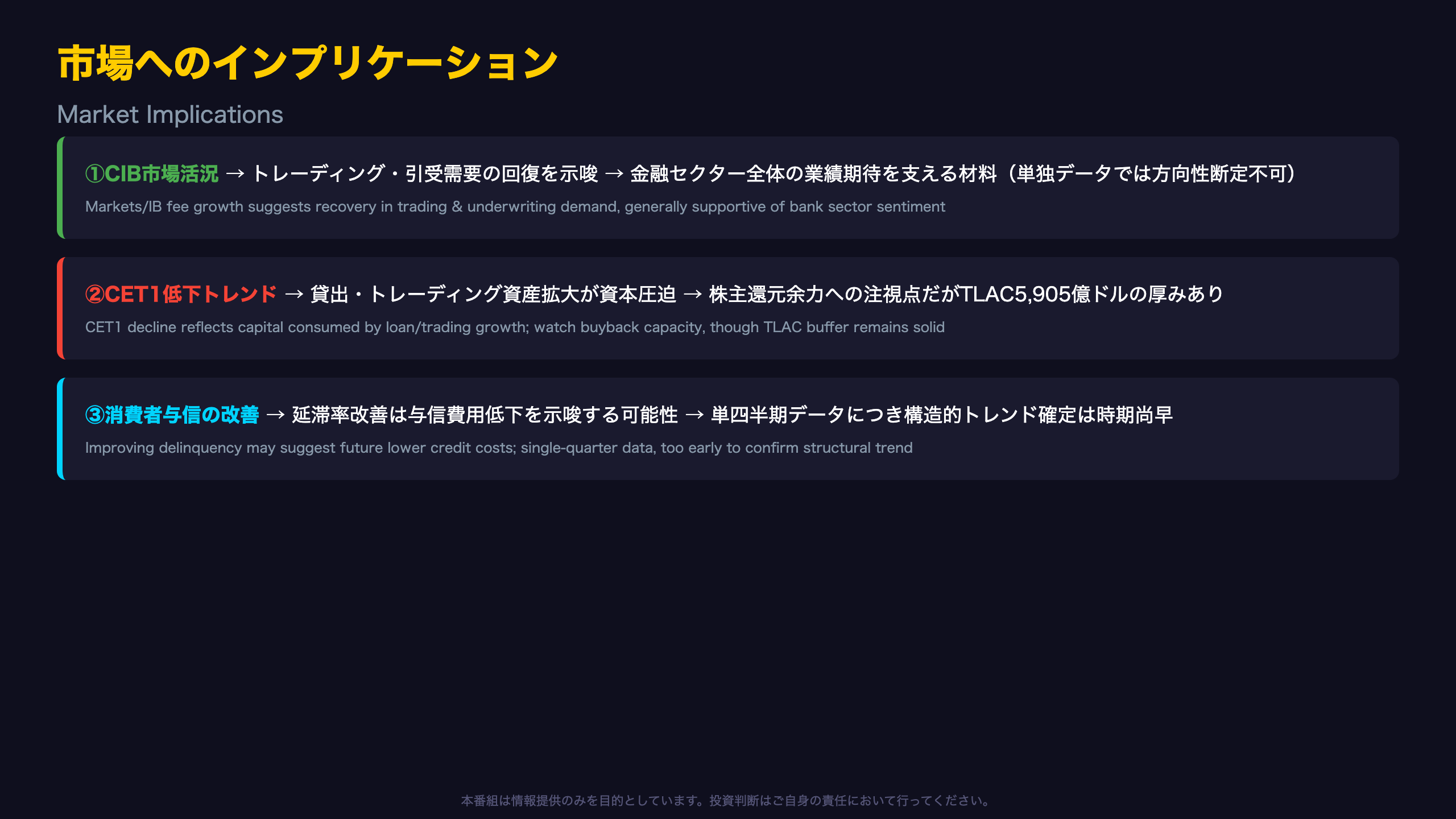

市場へのインプリケーション

根拠の鎖:今回のデータが示す論理

鎖①:CIBの市場活況

[Markets収益+35%、IB手数料+30%で2021年以来の高水準] → [トレーディングとM&A・引受業務の需要回復を示唆] → [一般に、大手銀行のトレーディング収益拡大は金融セクター全体の業績期待を支える材料と考えられるが、今回のデータ単独で銀行株全体の方向性を断定はできない]

鎖②:CET1比率の低下トレンド

[CET1比率14.1%、5四半期連続で低下、RWAは前年比14%増] → [貸出・トレーディング資産の拡大が資本を圧迫する構造] → [一般に資本比率の低下は将来の株主還元余力を制約しうると考えられるが、TLAC5,905億ドルという厚い資本バッファーがあり、今回のデータのみでは自社株買いペースへの具体的な影響は断定できない]

鎖③:消費者与信の改善傾向

[Card Services延滞率が2Q25比で改善、30日超延滞率2.06%→1.91%] → [消費者与信サイクルの安定化を示唆する可能性] → [一般に延滞率の改善は将来の与信費用低下につながると考えられるが、単四半期のデータであり、構造的トレンドとして確定するには追加データが必要]

まとめ

今回の決算は「本業の強さ」と「一時益による嵩上げ」が共存する内容であり、単純な強気・弱気の二元論では捉えきれない。次回3Q26決算でVisa関連益の反動が現れた際に、CIBのトレーディング収益とCCBの与信費用がどう推移するかが、JPモルガン、ひいては米国大手銀行セクター全体の実力を測る試金石となる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 387,073 | 39,728 | ¥190 |

| TTS | Gemini 2.5 Flash TTS | 4,267 | 13,473 | ¥22 |

| TTS | Gemini 3.1 Flash TTS | 1,992 | 3,594 | ¥12 |

| BGM | Lyria 3 Pro | 222 | 25,707 | ¥13 |

| X | コンテンツ作成 (返信) | 6,090 | – | ¥23 |

| X | ポスト作成 | 1,136 | – | ¥7 |

| 合計 | ¥267 |

為替レート: 1 USD = 162.3 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。