本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-05-21 21:15)

📺 動画で詳細な解説を見る

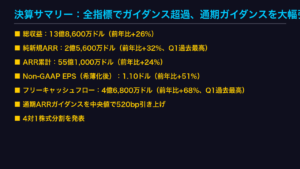

決算サマリー:ウォルマート FY2027 Q1

ウォルマートの最新決算速報です。

2026年5月21日に発表されたFY2027第1四半期の結果から、最重要ポイントを即座にお伝えします。

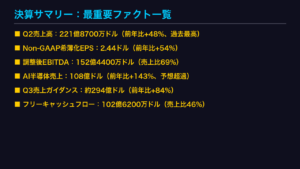

総収益は1,778億ドルと前年比7.3%増。

定数通貨ベースでも5.9%増と、為替の恩恵を除いても実力での成長を示しました。

調整後EPSは0.66ドル。

グローバルeコマース売上は26%増、広告事業は37%増と、高成長部門が全体を牽引しています。

一方でフリーキャッシュフローはマイナス19億ドルと、積極的な設備投資が現金を圧迫している点は注視が必要です。

Q2ガイダンスは純売上4〜5%増、調整後EPS0.72〜0.74ドル。

通期FY27ガイダンスは据え置きです。

強さと課題、両面を詳しく深掘りしていきます。

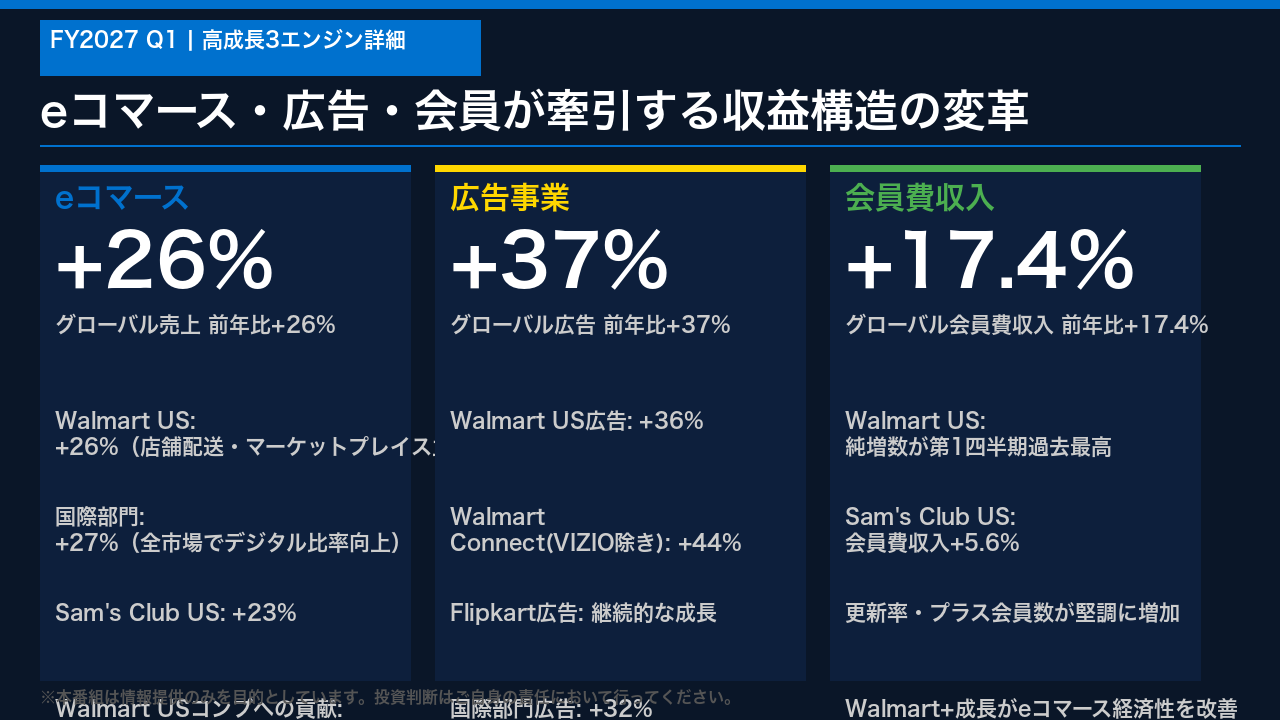

eコマース・広告・会員:3つの高成長エンジン

ウォルマートの成長を支える3つのエンジンを詳しく見ていきます。

第一にeコマース。

グローバルで26%増という数字は、単なる数字の話ではありません。

店舗を起点とした当日配送とマーケットプレイスの拡大が、既存の物理インフラを収益化する独自モデルを確立しています。

Walmart USのコンプ売上への貢献は約530ベーシスポイントと、もはやeコマースなしに既存店成長は語れない段階です。

第二に広告事業。

37%増という成長率は、アマゾンの広告事業と同様の構造的な高マージンビジネスへの転換を示しています。

Walmart Connectの44%増は特に注目です。

第三に会員費収入。

17.4%増で、Walmart USでは第1四半期として過去最高の純増を記録。

会員基盤の拡大がeコマース経済性の改善にも直結しています。

セグメント別業績:3部門の詳細分析

3つのセグメントを比較します。

最大のWalmart USは純売上1,172億ドルで4.5%増。

コンプ売上は4.1%増と安定した成長を維持しています。

調整後営業利益は5.7%増と、eコマース経済性の改善とWalmart+の成長が利益率を支えています。

Walmart国際は純売上351億ドルで18.0%増という高い伸びを示しましたが、ここには為替の追い風が23億ドル含まれています。

定数通貨ベースでは10.1%増と、それでも力強い成長です。

Flipkartを擁するインドが広告事業の成長を牽引しています。

Sam’s Club USは純売上234億ドルで6.1%増。

ただし営業利益の伸びは1.2%増にとどまり、3部門中最も低い水準です。

燃料コストの上昇と在庫増加が利益を圧迫しており、今後の改善が課題となります。

コスト構造と利益率:燃料コストと設備投資の重し

決算の弱点を正直に分析します。

最大の懸念はフリーキャッシュフローのマイナス19億ドルです。

設備投資が66.8億ドルと前年比34%増加しており、これが現金を大きく圧迫しています。

この投資は自動化・物流インフラ・テクノロジーへの先行投資であり、長期的な競争力強化という観点では合理的です。

しかし短期的には株主還元余力を制約する要因となります。

P/L面では、営業費用が8.9%増と売上増加率7.1%を上回りました。

燃料コストの上昇が配送・フルフィルメントに250ベーシスポイントの悪影響を与えており、これが営業利益の伸びを5.0%に抑えた主因です。

一方で粗利益率は6ベーシスポイント改善しており、商品ミックスの改善とeコマース経済性の向上という構造的なポジティブも確認できます。

自社株買いは20.8億ドルと株主還元は継続しています。

ガイダンスと関税リスク:通期据え置きの意味

ガイダンスを詳しく見ます。

Q2は純売上4〜5%増、調整後EPS0.72〜0.74ドルと堅調な見通しです。

特に営業利益の7〜10%増というガイダンスは、売上成長率を上回る利益成長を示しており、レバレッジ改善への自信を示しています。

通期FY27ガイダンスは全項目据え置き。

調整後EPSは2.75〜2.85ドルです。

ここで最も重要な注記があります。

このガイダンスはIEEPA関税還付の影響を一切含んでいません。

つまり関税環境が悪化した場合のダウンサイドリスクは、このガイダンスに織り込まれていないということです。

ウォルマートは世界最大の輸入業者の一つであり、関税コストの上昇は商品価格や利益率に直接影響します。

通期据え置きは経営陣の自信の表れである一方、関税という外部変数が最大のリスク要因として残っています。

CEOコメントと戦略的方向性

ジョン・ファーナーCEOのコメントから戦略の方向性を読み解きます。

CEOは「より良いショッピング体験、より広い品揃え、より速い配送」という3つの軸を強調しました。

これはアマゾンとの競争において、ウォルマートが物理店舗という圧倒的な資産を最大限に活用する戦略です。

注目すべきは「高マージンのコマースソリューション」という表現です。

広告・会員・マーケットプレイスという3つの事業は、いずれも従来の小売業より高い利益率を持ちます。

これらが成長することで、売上成長率を上回る利益成長が実現できます。

また今四半期は事業再編費用として1.81億ドルを計上しました。

グローバルプラットフォームの統一という長期投資であり、短期的なコスト増ですが、将来の効率化に向けた布石と評価できます。

投資インプリケーション:株価・セクターへの示唆

最後に、この決算が株価とセクター全体に何を示唆するかを整理します。

ポジティブ面から見ると、eコマース・広告・会員という3つの高成長事業が構造的な利益率改善を支持しており、これは株価の長期的な再評価につながる可能性があります。

通期ガイダンスの据え置きは、関税という不確実性の中でも経営陣が自信を持っているシグナルです。

消費者の節約志向が強まる環境では、ウォルマートのバリュー訴求力は競合優位として機能します。

一方でネガティブ面として、フリーキャッシュフローのマイナスと設備投資の増加は短期的な株価の上値を抑える要因です。

関税リスクがガイダンスに未織り込みという点は、下方修正リスクとして常に意識が必要です。

セクター全体への示唆として、デジタル化対応が遅れた小売競合への圧力は今後も継続するでしょう。

ウォルマートの決算は、小売業の未来がデジタルとフィジカルの融合にあることを改めて証明しました。

※本番組は情報提供のみを目的としています。

投資に関する最終決定は、ご自身の判断でお願いいたします。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。