📺 動画で詳細な解説を見る

📄 一次資料(出典)

Banco Central do Brasil

https://www.bcb.gov.br/content/focus/focusmarketreadout/R20260710.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-13 20:37)

📊 ブラジル中央銀行が公表した最新Focus Market Readout(2026年7月10日)を徹底解説。 政策金利Selicの予測は2026年末14.00%で三週連続横ばい。 📉 今年のインフレ率IPCA予測は5.30%→5.16%へ改善。 📈 一方、来年のIPCA予測は4.18%→4.20%へ八週連続の上…

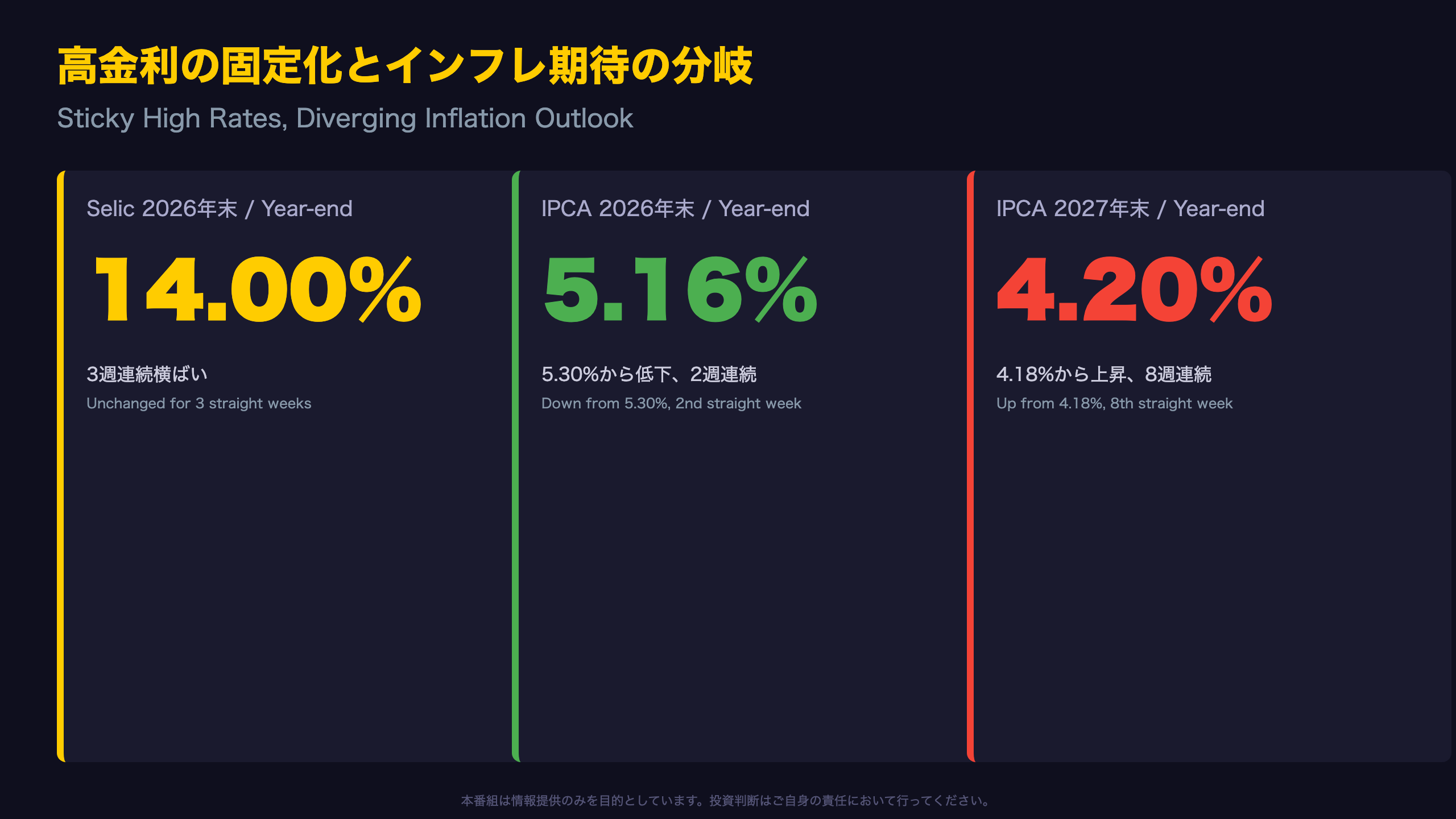

高金利の固定化とインフレ期待の分岐

Focus Reportとは何か

Focus Market Readoutは、ブラジル国内130社超のエコノミストが提出する予測の中央値をBCBが毎週集計する公式データです。COPOM(金融政策委員会)が政策判断の参考にする一次資料であり、「市場が中銀をどう見ているか」ではなく「中銀が市場の目を通じて景色をどう見ているか」を映し出します。

原文表記: “Selic Target (% p.a) … 14.00 … 147” — 括弧内の数字は同方向トレンドが継続した週数を示す。今回2026年末は3週連続の”stability”。

今週のスナップショット

| 指標 | 2026年末 | 2027年末 |

|---|---|---|

| Selic | 14.00%(3週横ばい) | 12.00%(4週横ばい) |

| IPCA | 5.16%(2週連続低下) | 4.20%(8週連続上昇) |

この後の深掘り

次スライド以降では、Selicパス全体の構造、IPCAの短期・中期のねじれ、財政指標の悪化トレンド、月次インフレの季節性、そして日本の投資家にとっての金利差・為替インプリケーションを順に掘り下げる。次回のFocus Reportは1週間後に更新予定で、8月分月次IPCA予測(現在マイナス0.08%)がマイナス圏を維持できるかが注目点となる。

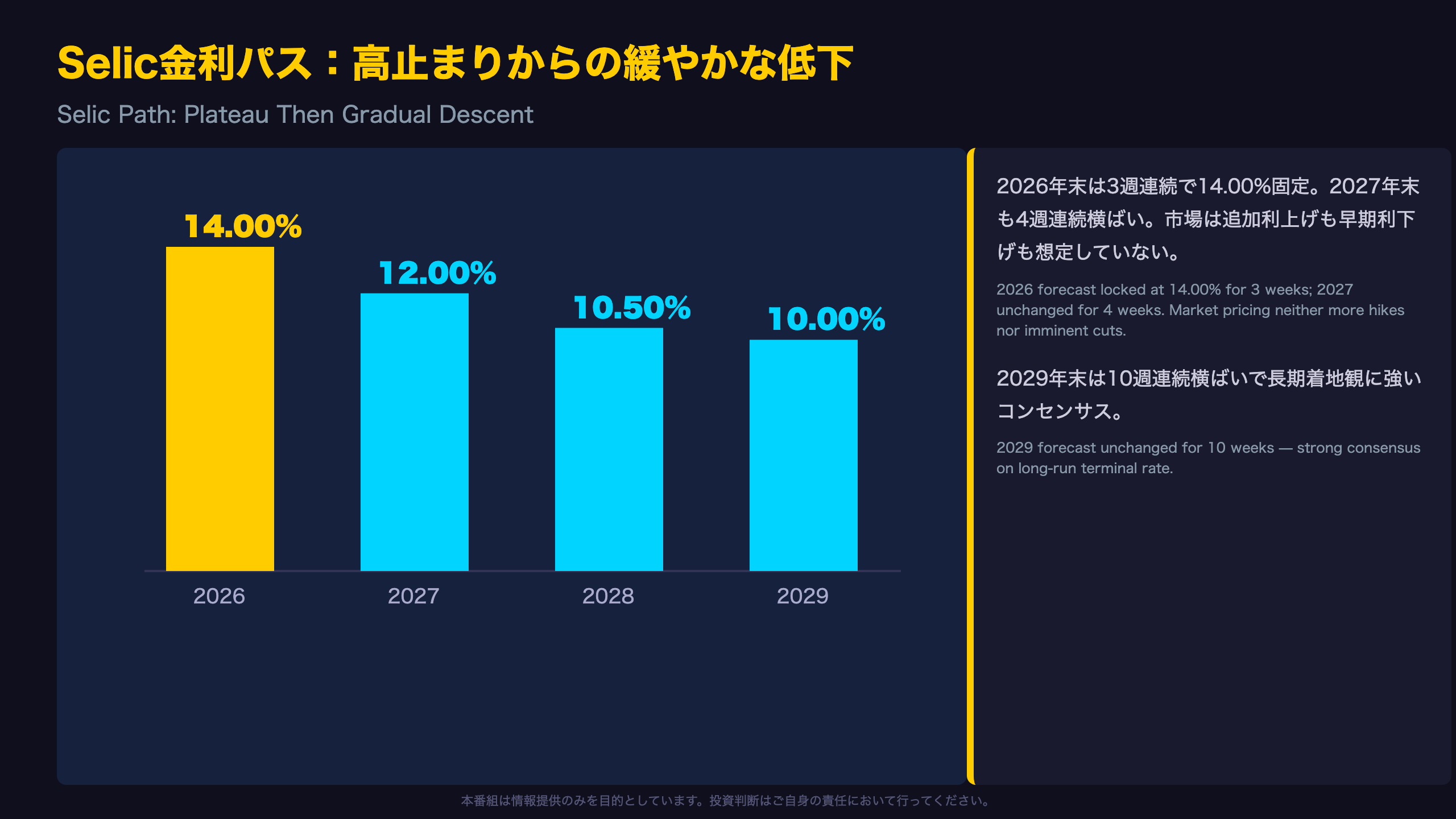

Selic金利パス:高止まりからの緩やかな低下

4年分のパスを並べる

| 年 | 4週間前 | 1週間前 | 今週 | トレンド継続週数 |

|---|---|---|---|---|

| 2026 | 13.75% | 14.00% | 14.00% | 横ばい3週 |

| 2027 | 12.00% | 12.00% | 12.00% | 横ばい4週 |

| 2028 | 10.25% | 10.50% | 10.50% | 横ばい2週 |

| 2029 | 10.00% | 10.00% | 10.00% | 横ばい10週 |

2029年末予測が10週連続で変化していない点は、市場が長期的な「着地水準」について強いコンセンサスを持っていることを示唆する。

前週レポートとの比較

前回(7月3日付)レポートでは2026年末は13.50→14.00→14.00という推移だった。今回はその14.00%がさらに1週間据え置かれ、直近3週間で完全に固定化した形だ。

強気・弱気の両論

ポジティブに読めば「金利パスの不確実性が減少し、市場の織り込みが安定した」ことを意味する。ただし弱気の見方をすれば「インフレ期待が目標に収束しないため、利下げ開始のタイミングを市場が後ずれさせ続けている」とも解釈できる。次回レポートで2026年末が14.00%から動くかどうかが、COPOMの次の一手を占う重要な分岐点となる。

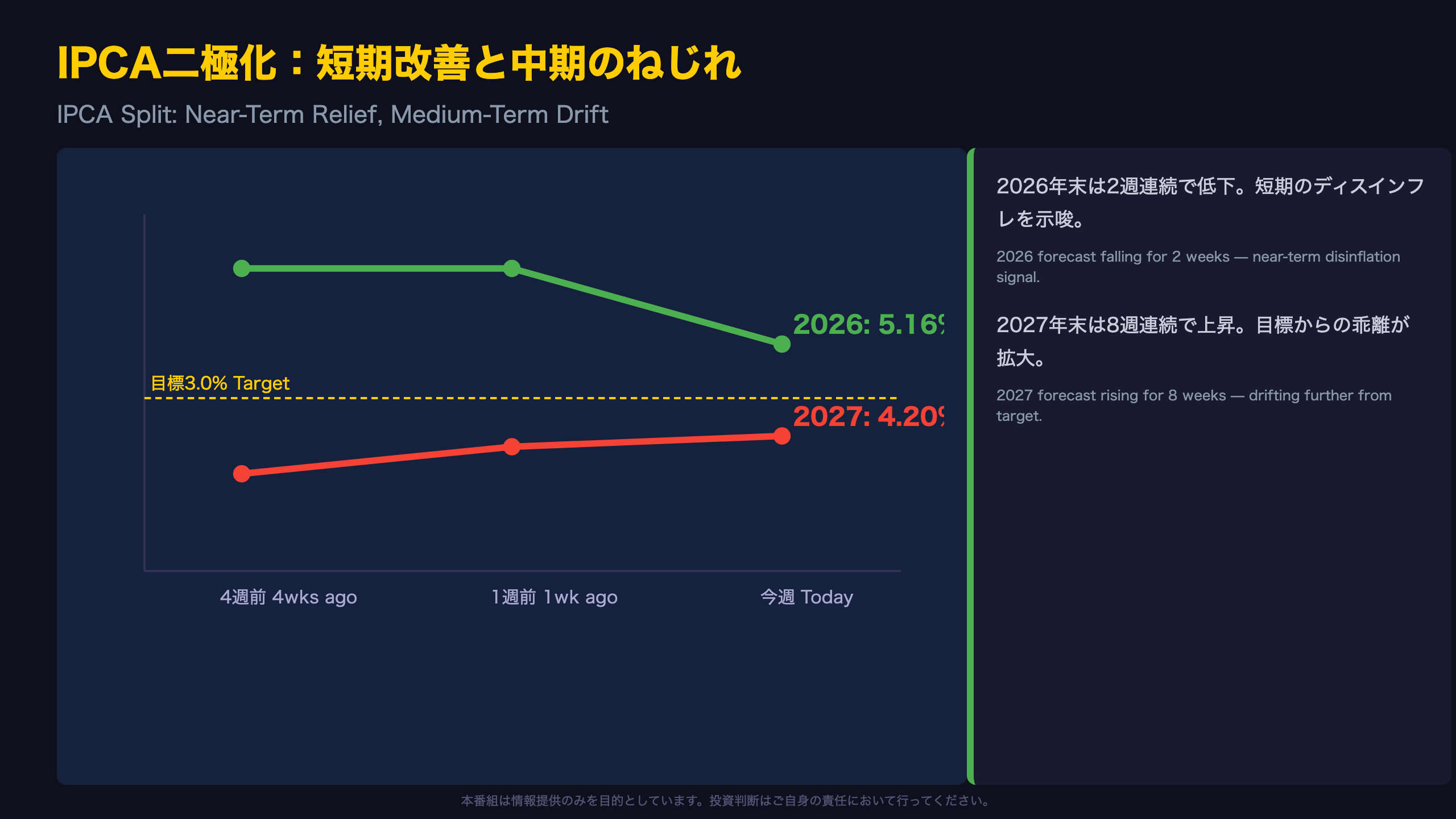

IPCA二極化:短期改善と中期のねじれ

目標とのギャップを数値で確認

BCBのインフレ目標は3.0%(許容レンジ1.5%〜4.5%)。

原文: “IPCA (%) … 5.30 5.30 5.16 ▼(2) … 4.10 4.18 4.20 ▲(8)”

2026年末5.16%は許容上限4.5%を0.66ポイント超過。2027年末4.20%はレンジ内だが目標を1.2ポイント上回り、しかも8週連続の悪化トレンドという点が重要だ。

サブ指標:月次データとの整合性

月次IPCA(次スライドで詳述)では8月分がマイナス0.08%へ沈み込む一方、9月分は0.47%へ上昇が続く。この短期の凸凹が、年末値の「2026年改善・2027年悪化」という年次の二極化と整合的である可能性がある。

異なる解釈

強気の読み方:2026年末の低下トレンドが今後も続けば、年内のディスインフレ確認がCOPOMの緩和開始を後押しする可能性がある。

弱気の読み方:2027年末の8週連続上昇は、財政悪化(次スライド参照)と連動した「期待の再アンカリング失敗」のシグナルとも読める。

次の焦点

次回Focus Reportで2027年末IPCAが9週連続の上昇となるか、あるいはトレンドが反転するかが、中期インフレ期待の分水嶺となる。

財政悪化トレンド:粘着インフレの背景

財政指標の全体像

| 指標 | 4週間前 | 今週 | トレンド |

|---|---|---|---|

| 純公的債務/GDP(2026) | 69.80% | 69.87% | 3週連続悪化 |

| 名目財政収支(2026) | -8.60% | -8.78% | 悪化1週 |

| 名目財政収支(2027) | -8.03% | -8.20% | 悪化1週 |

| 基礎的財政収支(2028) | -0.24% | -0.27% | 悪化1週 |

原文: “Net Public Sector Debt (% of GDP) … 69.80 69.84 69.87 ▲(3) 52”

フィスカル・ドミナンスの論点

財政赤字が拡大する局面で高金利政策を維持すると、利払い費がさらに債務を膨張させる「負のスパイラル」が理論上懸念される。これは新興国のマクロ経済分析で頻繁に参照される「フィスカル・ドミナンス」の枠組みであり、今回のデータからは債務比率の悪化と中期インフレ期待の上昇(前スライド参照)が同時進行している事実が確認できるにとどまる。因果関係を断定するものではない点に留意が必要。

基礎的財政収支の底堅さ

一方で2026年分の基礎的財政収支はマイナス0.50%で21週連続横ばいであり、少なくとも今年に関しては財政努力目標が崩れていない可能性を示す。悪化は2028年という、より先の年限に集中している点は留意したい。

次回への橋渡し

来週のFocus Reportで純債務比率がさらに上方修正されるか、あるいは横ばいに転じるかが、財政懸念の一時的な悪化か構造的トレンドかを見極める材料となる。

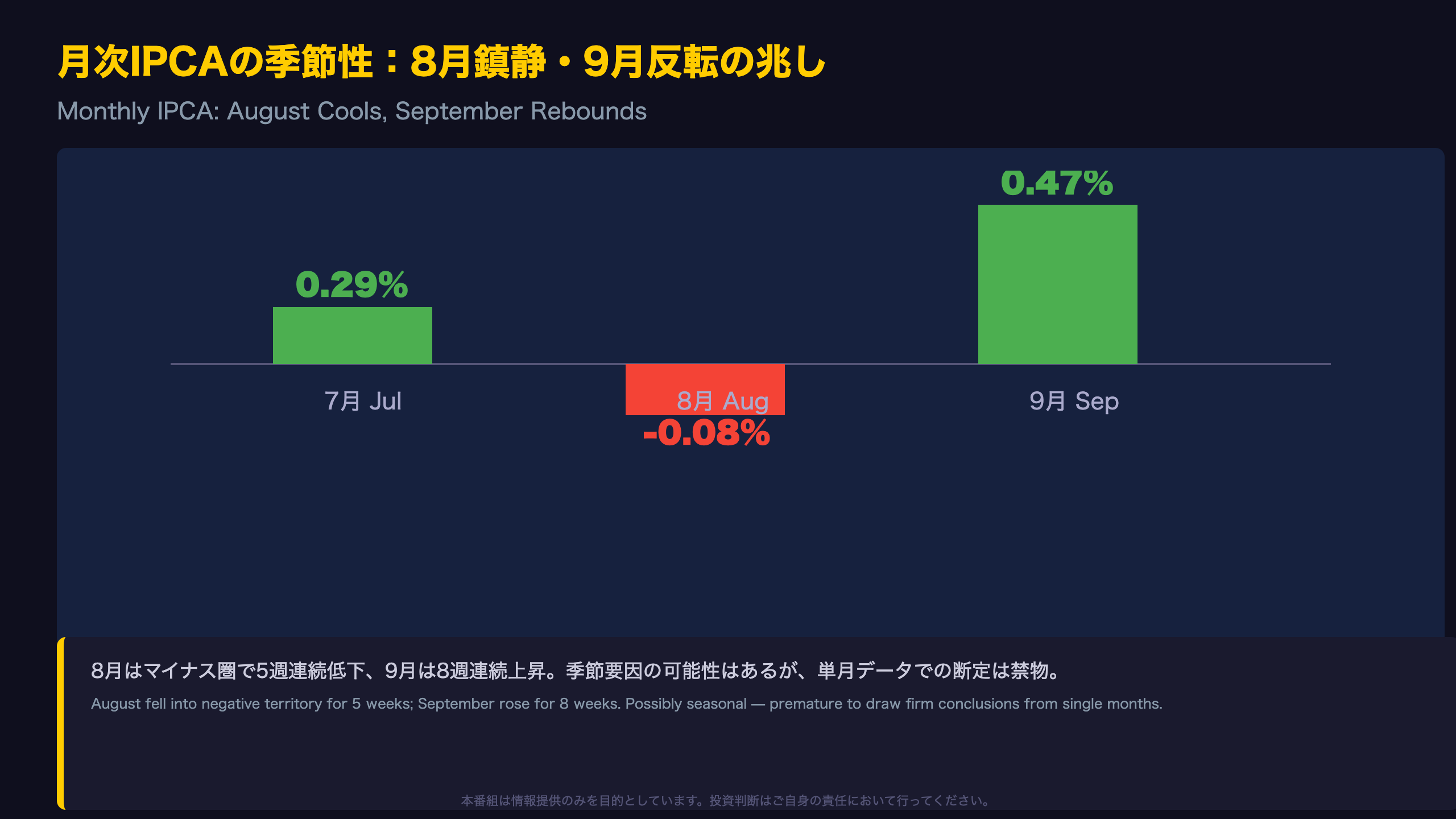

月次IPCAの季節性:8月鎮静・9月反転の兆し

月次データの詳細

| 月 | 4週間前 | 1週間前 | 今週 | トレンド |

|---|---|---|---|---|

| 7月 | 0.31% | 0.30% | 0.29% | 1週連続低下 |

| 8月 | 0.03% | -0.03% | -0.08% | 5週連続低下 |

| 9月 | 0.42% | 0.46% | 0.47% | 8週連続上昇 |

原文: “Aug/2026 … 0.03 -0.03 -0.08 ▼(5) 142” / “Sep/2026 … 0.42 0.46 0.47 ▲(8) 142”

なぜ月によって方向が違うのか

ブラジルでは電力・農産物価格の季節性やRegulated Prices(規制価格)の改定タイミングが月次インフレを大きく左右することが知られる。8月のマイナス転換と9月の反転上昇は、こうした季節要因を反映している可能性がある(レベルC:単一データからの推測)。ただし、これを断定する記述は原文にはなく、あくまで一因として考えられるにとどまる。

強気・弱気の両論

強気の読み方:8月のマイナス転換は実需の弱さやガソリン・食品価格の落ち着きを反映しており、年内のディスインフレを裏付ける材料となり得る。

弱気の読み方:9月の8週連続上昇は、8月の鎮静が一時的な現象に過ぎず、基調的な物価圧力は根強く残っていることを示唆する。

次回の確認ポイント

次回Focus Reportで8月分がさらにマイナス圏を深掘りするか、あるいは9月分の上昇ペースが加速するかを注視したい。この二つの月次データの綱引きが、2027年末IPCA予測(前スライド参照)の行方を左右する可能性がある。

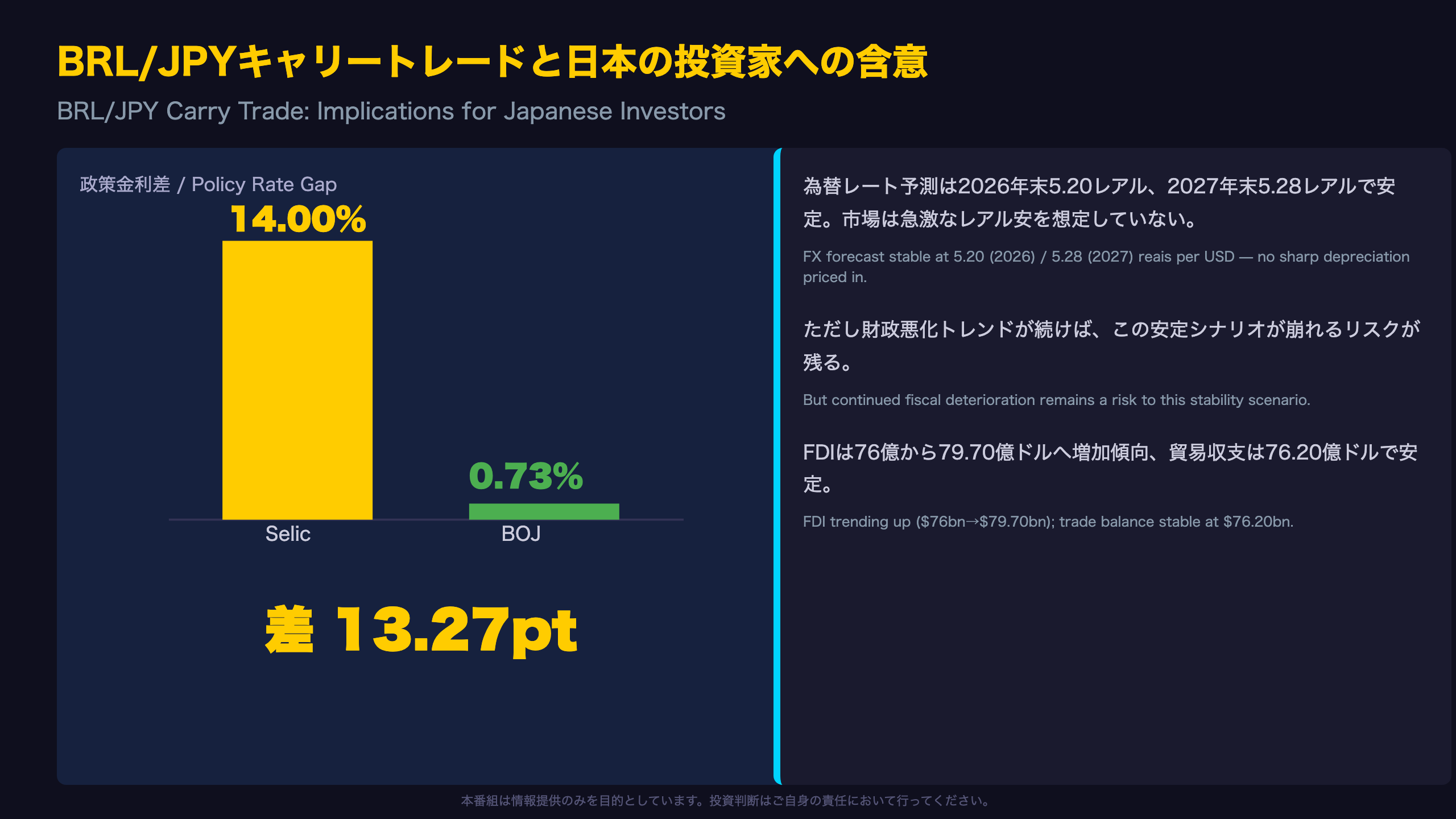

BRL/JPYキャリートレードと日本の投資家への含意

金利差の実務的な意味

| 指標 | 数値 |

|---|---|

| Selic 2026年末予測 | 14.00% |

| BOJ政策金利(2026年5月・FRED IRSTCI01JPM156N) | 0.73% |

| 金利差 | 約13.27ポイント |

この金利差は理論上、円を調達通貨としてレアル建て資産に投資する取引の収益機会を示すが、実際のリターンは為替変動・取引コスト・税制によって大きく左右される。

為替レート予測の安定性

為替レート(R$/US$)予測は2026年末5.20、2027年末5.28で、いずれも直近数週間ほぼ横ばい。これはブラジル市場参加者が急激なレアル安シナリオを織り込んでいないことを示す。ただし為替は対米ドルであり、対円レートはドル円相場の影響も別途受ける点に注意が必要。

リスク要因の整理

- 財政悪化トレンド(純公的債務3週連続悪化、名目財政収支の赤字拡大)はレアルのボラティリティ要因になり得る

- 貿易収支は76.20億ドルで安定、経常収支もマイナス60億ドル前後で推移し、対外収支面での急激な悪化は現時点で観測されていない

- 対内直接投資(FDI)は76億ドルから79.70億ドルへ上振れ傾向で、外貨流入の下支え要因

日本の個人投資家への留意点

ブラジル国債やBRL建て資産への投資は、高い名目金利だけでなく、インフレ率・為替変動・財政リスクを総合的に評価する必要がある。「一般に金利差が大きいほど魅力的」という命題は正しい一方、それのみで投資判断を行うことは推奨されない。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 42,058 | 48,314 | ¥92 |

| TTS | Gemini 2.5 Flash TTS | 3,814 | 12,195 | ¥20 |

| TTS | Gemini 3.1 Flash TTS | 1,963 | 3,738 | ¥12 |

| BGM | Lyria 3 Pro | 222 | 26,569 | ¥13 |

| X | コンテンツ作成 (返信) | 4,745 | – | ¥16 |

| X | ポスト作成 | 1,387 | – | ¥7 |

| 合計 | ¥161 |

為替レート: 1 USD = 161.9 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。