📺 動画で詳細な解説を見る

📄 一次資料(出典)

U.S. Bureau of Labor Statistics

https://www.bls.gov/news.release/cpi.htm

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-14 21:38)

米国CPIの最新分析。📊 米国6月CPIが発表され、前月比マイナス0.4%と2020年4月以来最大の下落を記録しました。 年率でも3.5%と5月の4.2%から急減速。 💡 ただし要因の中心はエネルギー価格の急落(-5.7%)。3月から続いた高騰の反動という側面が強く、単純に「インフレ収束」と言えるかは慎重な見極め…

6月CPI総括:歴史的急減速の裏側

6月CPIの全体像

2026年7月14日、米労働統計局(BLS)が発表した6月分消費者物価指数(CPI-U)は、季節調整済み前月比でマイナス0.4%となった。これは「2020年4月に0.8%下落して以来、最大の1ヶ月下落」とBLS自身が明記している。

過去との比較

直近半年間の前月比推移を並べると、明確な山型パターンが浮かび上がる。

| 月 | 前月比(季調済) |

|---|---|

| 2025年12月 | +0.3% |

| 2026年1月 | +0.2% |

| 2026年2月 | +0.3% |

| 2026年3月 | +0.9% |

| 2026年4月 | +0.6% |

| 2026年5月 | +0.5% |

| 2026年6月 | -0.4% |

3月に+0.9%という突出した伸びを記録して以降、徐々に減速し、6月についに反転した格好だ。

原文引用

BLSは声明で次のように述べている。「The index for energy fell 5.7 percent in June…more than offsetting increases in other indexes including those for shelter and food.」つまり、住居費や食品は依然上昇していたが、エネルギーの下落がそれを覆い隠した形だ。

異なる解釈

強気の見方をすれば、コアCPIが0.0%まで鈍化したことは、インフレの基調そのものが弱まっている証拠と読める。一方、慎重な見方をすれば、これはエネルギー主導の一時的な現象であり、7月以降にコアが再び上昇に転じる可能性も排除できない。

次回への橋渡し

次回のCPI発表(7月分)は2026年8月12日に予定されている。7月データでコアCPIが再び0.2%前後まで戻るのか、それとも0%近辺で推移し続けるのかが、今後のディスインフレ・シナリオを判断する上での重要な分岐点となる。

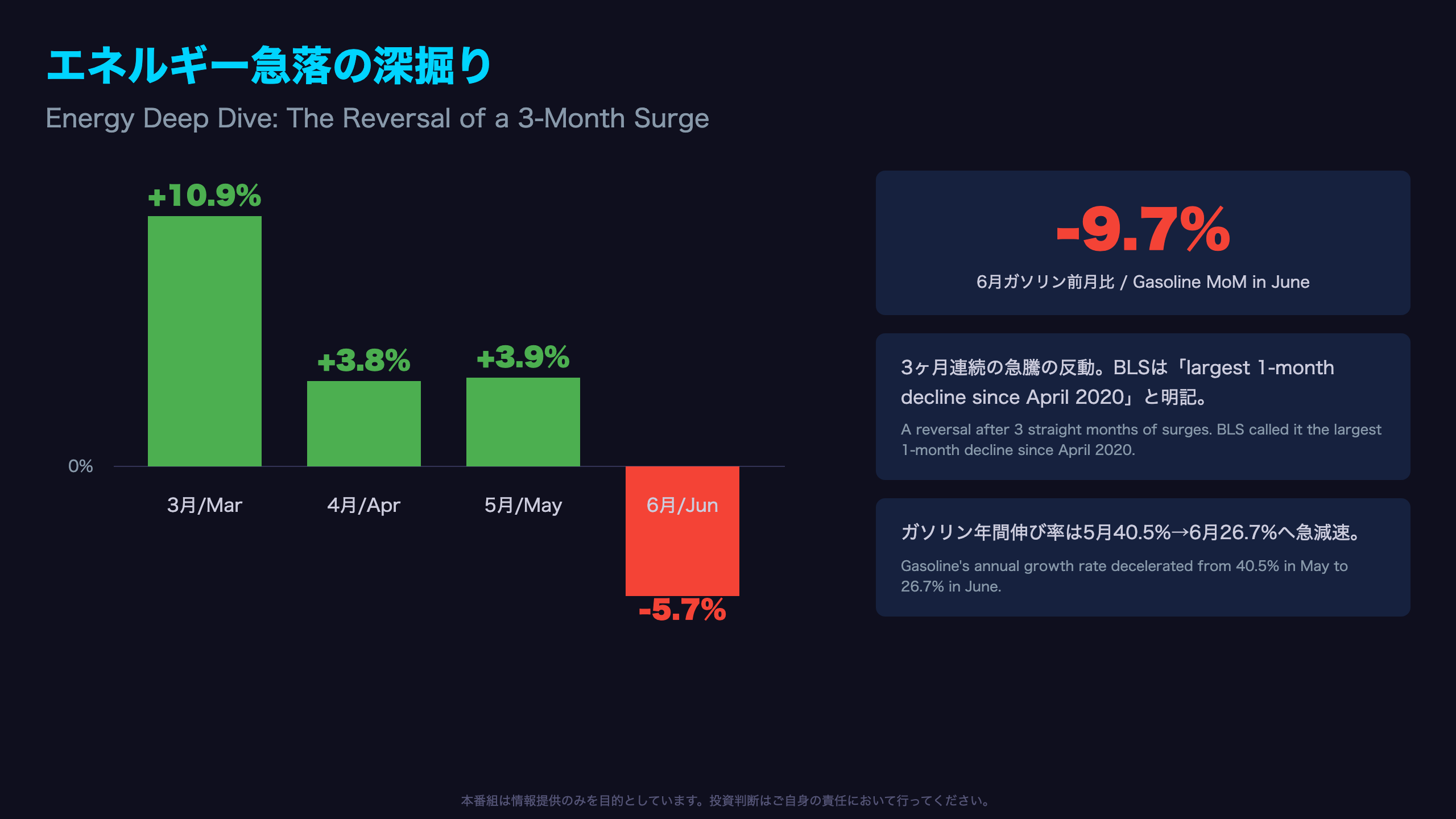

エネルギー急落の深掘り:3ヶ月続いた高騰の反動

エネルギー価格のジェットコースター

6月CPIレポートで最も目を引くのは、エネルギー指数の乱高下パターンだ。過去4ヶ月の季節調整済み前月比を並べると次のようになる。

| 月 | エネルギー前月比 | ガソリン前月比 |

|---|---|---|

| 3月 | +10.9% | +21.2% |

| 4月 | +3.8% | +5.4% |

| 5月 | +3.9% | +7.0% |

| 6月 | -5.7% | -9.7% |

3月の+10.9%は「largest 1-month decrease since April 2020」と対をなす形で、実は3月時点で既に「largest monthly increase」級の急騰だった可能性が高い。この4ヶ月間でエネルギー価格は事実上、急騰と急落を繰り返したことになる。

前年比で見る減速の速さ

年間ベースでもエネルギーは5月の+23.5%から6月は+15.7%へと8ポイント近く減速。ガソリンに至っては5月+40.5%から6月+26.7%と、わずか1ヶ月で14ポイント近い急減速を見せた。BLS原文では「due in large part to the index for gasoline rising 26.7 percent over the same period」と明記されている。

原文引用

「The index for energy decreased 5.7 percent in June, the largest 1-month decline since April 2020.」という記述は、今回のヘッドラインCPI下落のほぼ全てがこの一項目に起因することを示している。

異なる解釈

強気(インフレ鎮静化)の見方をすれば、エネルギー価格の乱高下が収束し、正常化に向かっているとも解釈できる。一方、慎重な見方をすれば、これは単に3月の一時的な価格ショック(関税や供給要因の可能性)の巻き戻しに過ぎず、来月以降また別の変動要因が現れる可能性も残る。

次回への注目点

7月データでエネルギー価格が安定的に推移するか、あるいは再び大きく振れるかが、今回の急落が「正常化」か「一時的な調整」かを判断する材料になる。

コアCPIゼロ%の意味:住居費・サービスの粘着性喪失

コアCPIが語る「粘着性」の変化

今回のレポートで最も構造的な意味を持つのは、コア指数(食品・エネルギー除く)が前月比0.0%になったという事実だ。BLSは「the smallest 1-month change reported for that index since January 2021」と、シェルター指数についても同様の表現を用いている。

主要コア項目のMoM変化(6月)

| 項目 | 前月比 |

|---|---|

| 住居費(Shelter) | +0.1% |

| 自動車保険 | -2.0% |

| 通信 | -1.5% |

| アパレル | -0.6% |

| 中古車・トラック | -0.2% |

| 医療 | -0.1% |

| レクリエーション | +0.5% |

| 家具・家庭運営 | +0.2% |

住居費の伸び鈍化は特に重要だ。4月に+0.6%、5月に+0.3%、6月に+0.1%と、3ヶ月連続で減速している。住居費はCPI全体の35%超のウェイトを持つため、この鈍化がコア指数全体を大きく下押ししている。

原文引用

BLSは「The shelter index increased 0.1 percent over the month, the smallest 1-month change reported for that index since January 2021.」と明記しており、これは単なる誤差ではなく明確なトレンドとして記録されている。

異なる解釈

強気の見方をすれば、これまでインフレの「粘着性」の象徴だった住居費が減速し始めたことは、ディスインフレが本格化しつつある証左と読める。慎重な見方をすれば、自動車保険のマイナス2.0%のような大きな変動は、保険料改定のタイミングなど一時的な要因による可能性があり、単月の動きだけで判断するのは時期尚早だ。

次回への橋渡し

住居費の伸びが7月以降も0.1-0.2%程度の低水準で推移するか、それとも反発するかが、コアインフレの真の方向性を判断する上での最重要データポイントとなる。

3ヶ月推移の時系列分析:山型パターンの正体

ヘッドラインとコアの乖離を時系列で読む

前年比の推移を6ヶ月分並べると、ヘッドラインCPIとコアCPIで明確に異なる動きが見えてくる。

前年比の推移表

| 月 | 総合CPI(YoY) | コアCPI(YoY) |

|---|---|---|

| 1月 | 2.4% | – |

| 2月 | 2.4% | – |

| 3月 | 3.3% | – |

| 4月 | 3.8% | 2.9%(4月時点の推定値としては報告なし) |

| 5月 | 4.2% | 2.9% |

| 6月 | 3.5% | 2.6% |

※コアCPIの月次前年比の詳細は6月・5月分レポートに基づく。4月分は原文に明示的な記載なし。

総合CPIは1-2月の2.4%から3月に一気に3.3%へ跳ね上がり、5月に4.2%でピークをつけた後、6月に3.5%へと急反落した。この値動きの「山」は、エネルギー価格が3月に急騰し6月に急落したタイミングとほぼ完全に一致する。

一方、コアCPIは5月2.9%から6月2.6%へと0.3ポイントの緩やかな減速にとどまっている。これは総合CPIの0.7ポイントの急変動と比べて、はるかに滑らかな動きだ。

原文引用

BLSは「The all items index rose 3.5 percent for the 12 months ending June after rising 4.2 percent for the 12 months ending May.」「The all items less food and energy index rose 2.6 percent over the year, following a 2.9-percent increase over the 12 months ending May.」と両者を明確に区別して報告している。

異なる解釈

この乖離は、ヘッドラインの急変動が主にエネルギーという「ボラティリティの高い」要因によるものであり、より安定的なコア指数の方が基調的なインフレ圧力を正確に映していると解釈できる。ただし、逆にコアの緩やかな減速そのものが、住居費という粘着的項目の鈍化を反映した「本物」のディスインフレの兆しである可能性も否定できない。

次回への橋渡し

7月データでヘッドラインとコアの乖離が縮小するか、あるいはさらに広がるかが、今回の変動が一時的なノイズか構造的トレンドかを見極める鍵となる。

市場・政策へのインプリケーション

データが語る市場への含意

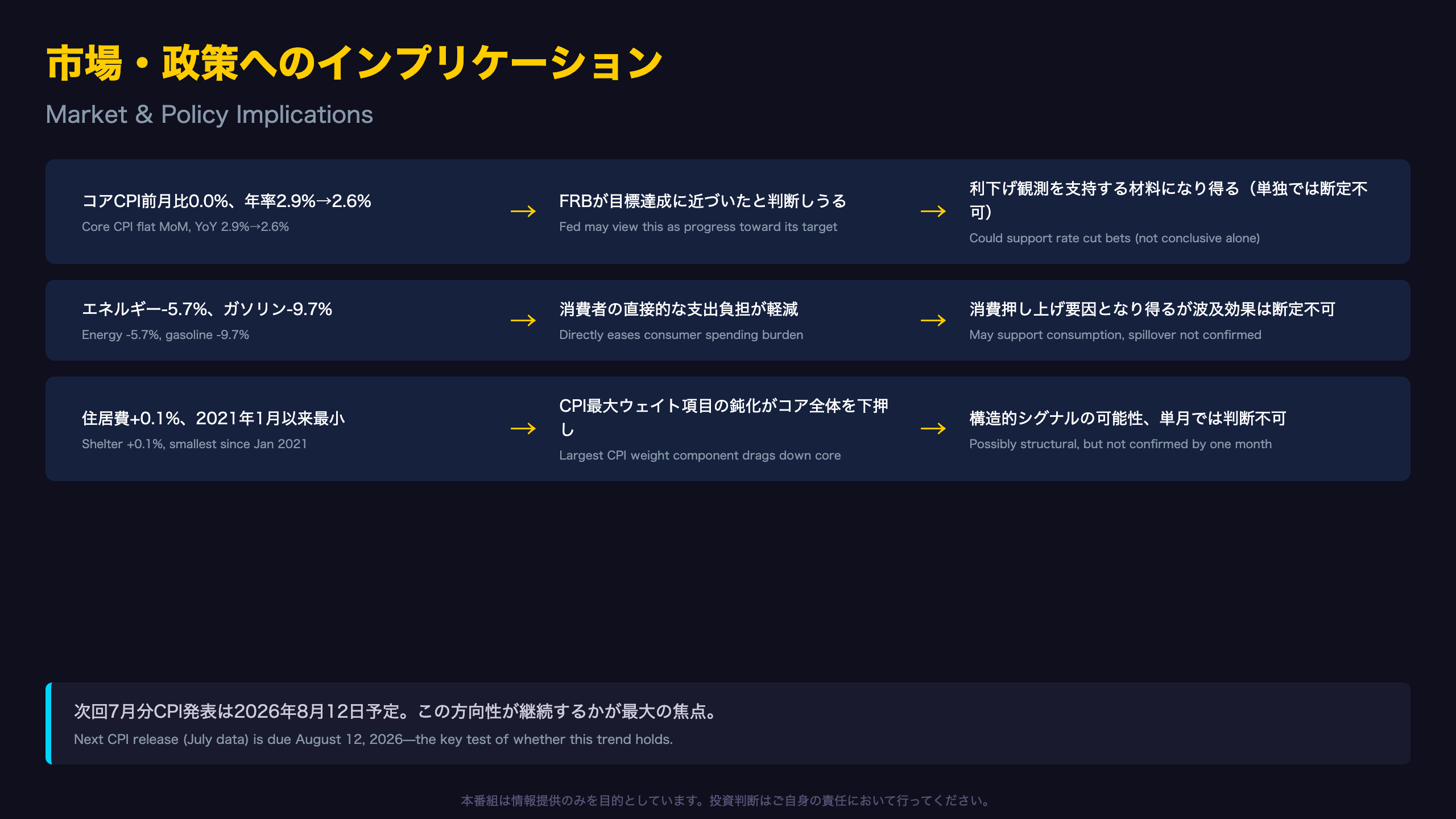

根拠の鎖で見る市場インプリケーション

[原文の数字] 6月コアCPI前月比0.0%、5月2.9%→6月2.6%への年間減速 → [経済的メカニズム] 一般に、コアインフレの継続的な鈍化はFRBが物価安定目標に近づいていると判断する材料となり、金融引き締めの必要性を低下させると考えられている → [市場含意] これはFRBの利下げ観測を支持する材料となり得るが、今回のデータ単独で結論を出すことはできない。

[原文の数字] エネルギー前月比-5.7%、ガソリン-9.7% → [経済的メカニズム] エネルギー価格の急落は、ガソリンスタンドや光熱費など消費者の直接的な支出負担を軽減する → [市場含意] 一般に消費支出の押し上げ要因となりうると考えられているが、今回のデータ単独では消費への波及効果を断定できない。

[原文の数字] 住居費前月比+0.1%、2021年1月以来最小 → [経済的メカニズム] 住居費はCPI全体の35%超を占める最大項目であり、その鈍化はコア指数全体を大きく下押しする → [市場含意] 一般に住居費の持続的な鈍化はコアインフレの構造的な緩和シグナルとされるが、今回のデータ単独では一時的な変動か持続的トレンドかを判断できない。

まとめ

今回のCPIレポートは、「表面上のヘッドライン急落」と「コアの緩やかだが着実な鈍化」という二つの異なるメッセージを同時に発している。前者はエネルギーという一時要因によるノイズの可能性が高く、後者こそがFRBの政策判断により大きな影響を与えると考えられる。ただし、いずれの解釈も単月データに基づくものであり、次回7月分(2026年8月12日発表予定)のデータで、この方向性が継続するかどうかが最大の焦点となる。

免責事項に関する注記

本コンテンツは情報提供を目的としたものであり、投資助言を意図するものではない。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 638,152 | 36,580 | ¥267 |

| TTS | Gemini 2.5 Flash TTS | 2,081 | 7,352 | ¥12 |

| TTS | Gemini 3.1 Flash TTS | 1,829 | 3,367 | ¥11 |

| BGM | Lyria 3 Pro | 218 | 26,291 | ¥13 |

| X | コンテンツ作成 (返信) | 3,129 | – | ¥13 |

| X | ポスト作成 | 1,232 | – | ¥7 |

| 合計 | ¥323 |

為替レート: 1 USD = 162.3 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。