📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-12 05:53)

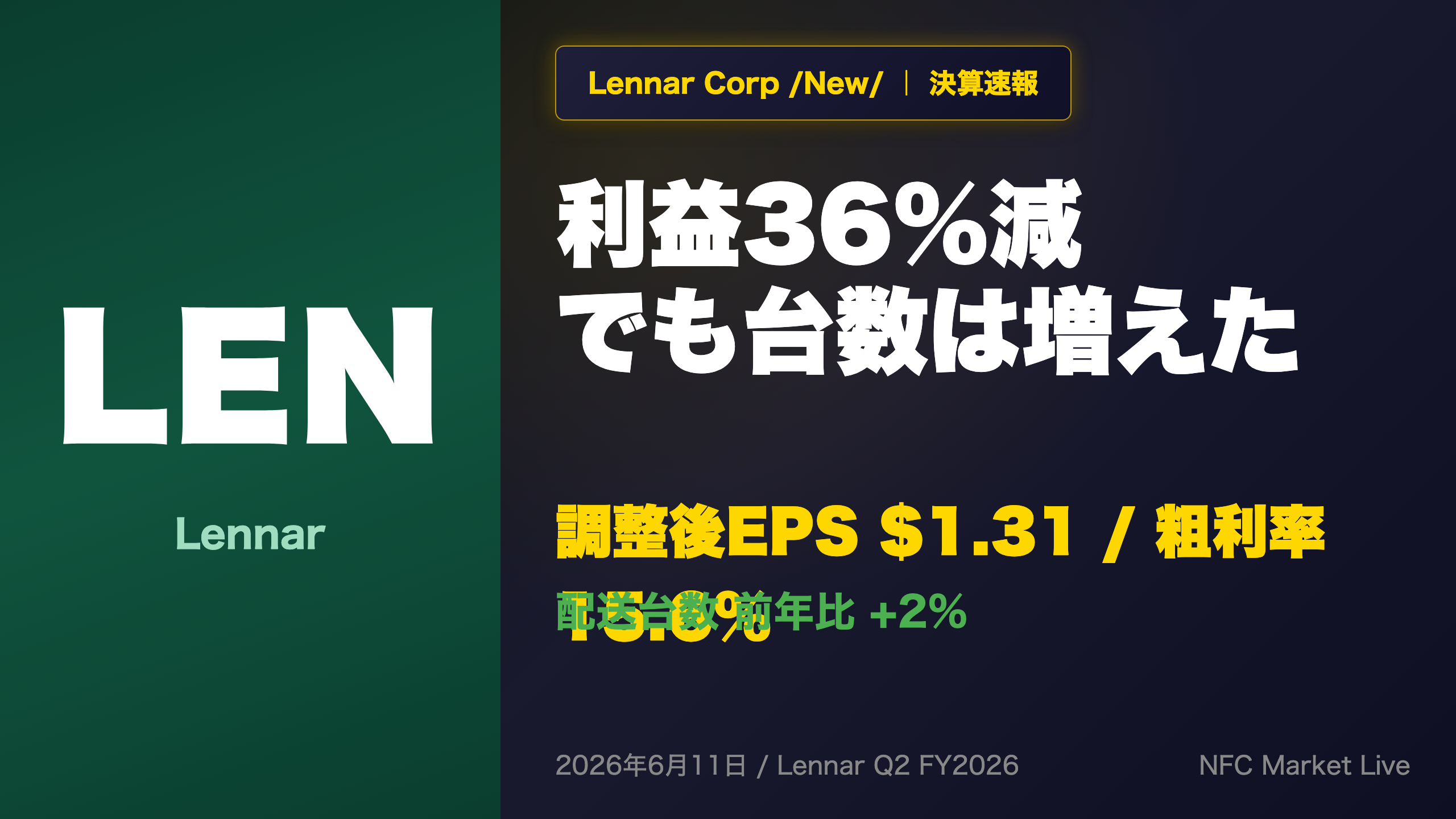

総括サマリー:減益でも台数は増、利益率は底打ちの兆し

Lennar、2026年度第2四半期の決算。

純利益は前年同期比36%減の3.05億ドル、GAAP基準のEPSは1.81ドルから1.24ドルへ低下。

技術投資の評価損を除いた調整後EPSは1.31ドル、前年の1.90ドルを下回る。

総売上高は79億ドルで前年比5.2%減。

一見すると明確な減益決算。

しかし数字の裏側には別の事実。

配送台数は20,519戸と前年比プラス2%、ガイダンスの2万から2万1千戸の範囲内に着地。

住宅粗利率は15.6%、前年同期の17.8%からは低下したものの、前四半期からは改善。

価格を犠牲にしてボリュームと回転率を優先する戦略の現在地。

本編では強さと弱さの両面を定量的に検証。

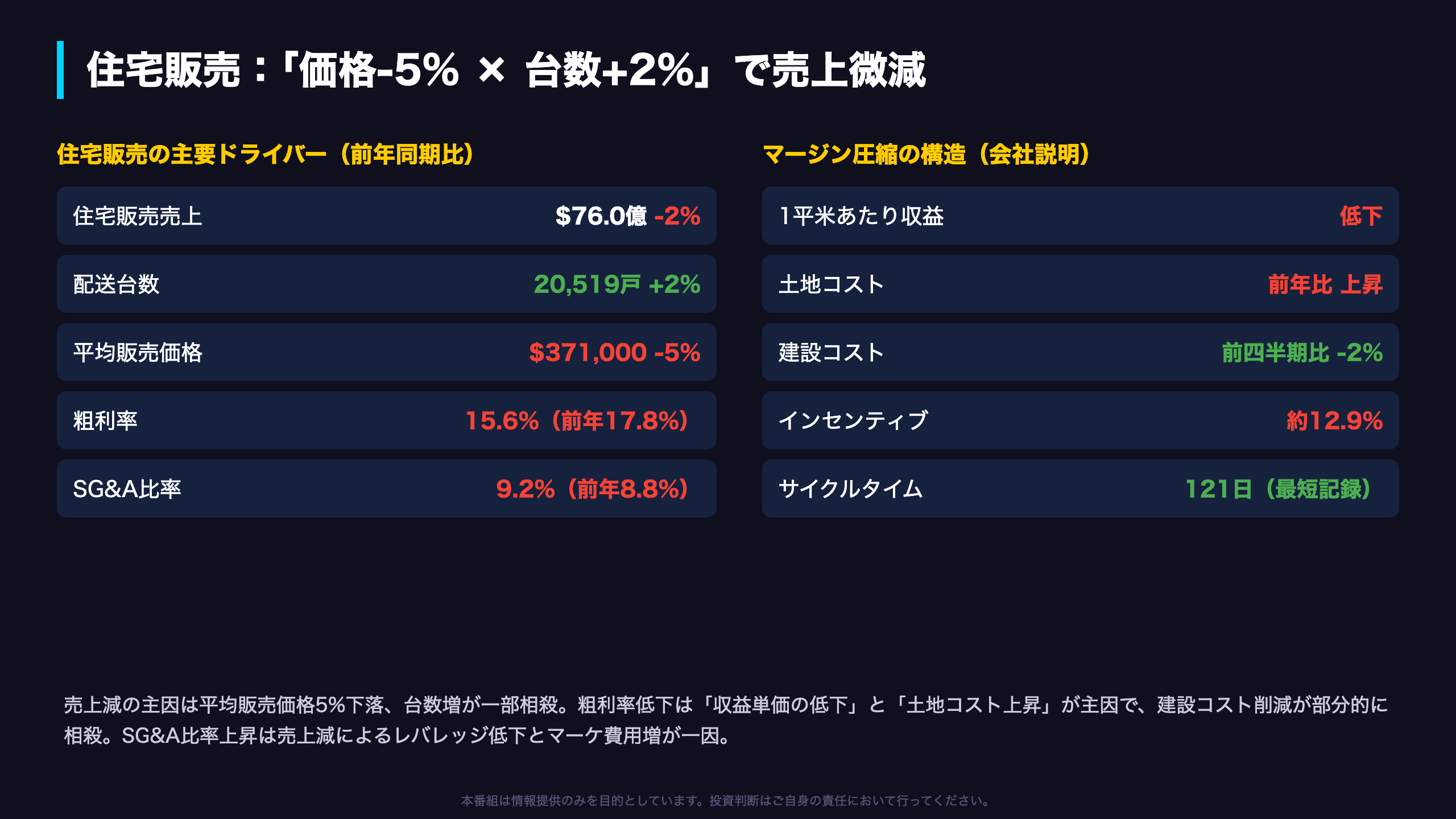

Deep Dive①:売上構造とマージン圧縮の正体

売上構造の深掘り。

住宅販売売上は76.0億ドルで前年比2%減。

会社説明によれば、平均販売価格が5%下落、これを配送台数の2%増が部分的に相殺した結果。

平均販売価格は前年の38万9千ドルから37万1千ドルへ。

粗利率は15.6%と前年の17.8%から大きく低下。

その正体は、1平米あたり収益の低下と土地コストの前年比上昇。

一方で建設コストは前四半期比2%減と、コスト削減努力が一部を相殺。

販管費比率は8.8%から9.2%へ悪化、売上減によるレバレッジ低下とマーケティング費用の増加が一因。

ただしオペレーション面では、サイクルタイムが121日と過去最短を更新。

値引き率12.9%という高水準で数量を維持する構図。

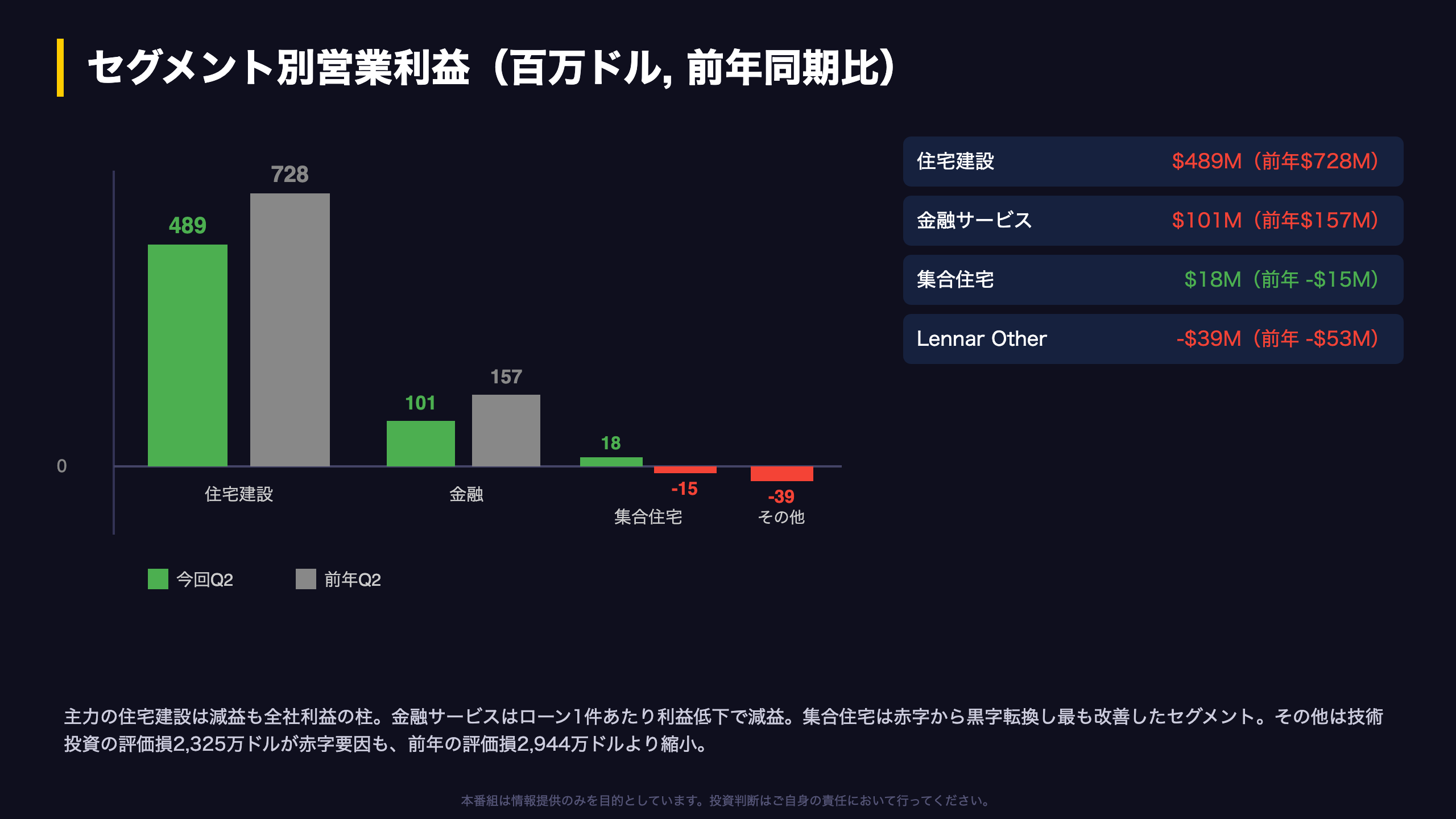

Deep Dive②:セグメント別の明暗

セグメント別の明暗。

主力の住宅建設は営業利益4.89億ドルと前年の7.28億ドルから減少も、依然として全社利益の柱。

金融サービスは1.01億ドル、前年1.57億ドルからの減益で、会社説明によればローン1件あたり利益の低下が主因。

一方、最も改善したのは集合住宅セグメント。

前年同期の1,475万ドルの営業赤字から、今回は1,833万ドルの黒字へ転換。

最もリスクを抱えるのはLennar Otherで、3,894万ドルの営業損失。

ただしこれは技術投資の評価損2,325万ドルが主因であり、前年の評価損2,944万ドルからは縮小。

評価損は市場変動に依存する一時的要因の側面が強く、本業の構造的悪化とは区別して評価すべき領域。

Deep Dive③:受注・財務とアセットライト戦略

受注と財務。

需要サイドでは新規受注が21,749戸と前年比4%減、受注金額も82.1億ドルへ減少し、需要の鈍化を示唆。

一方、受注残は16,818戸と前年比8.2%増、金額ベースでも66.1億ドルと前年から増加。

先行きの配送基盤は維持されている構図。

財務面では、CEOが強調するアセットライト戦略が機能し、バランスシート上の土地は全体の5%未満まで圧縮。

負債の総資本に対する比率は15.8%と健全水準を保つ。

ただし留意点も。

住宅建設の手元現金は前期の34.4億ドルから18.2億ドルへ減少。

純負債の総資本比率は2.8%から9.4%へ上昇。

これは完成在庫の積み増しと、4.47億ドルに上る積極的な自社株買いが背景にあると考えられる。

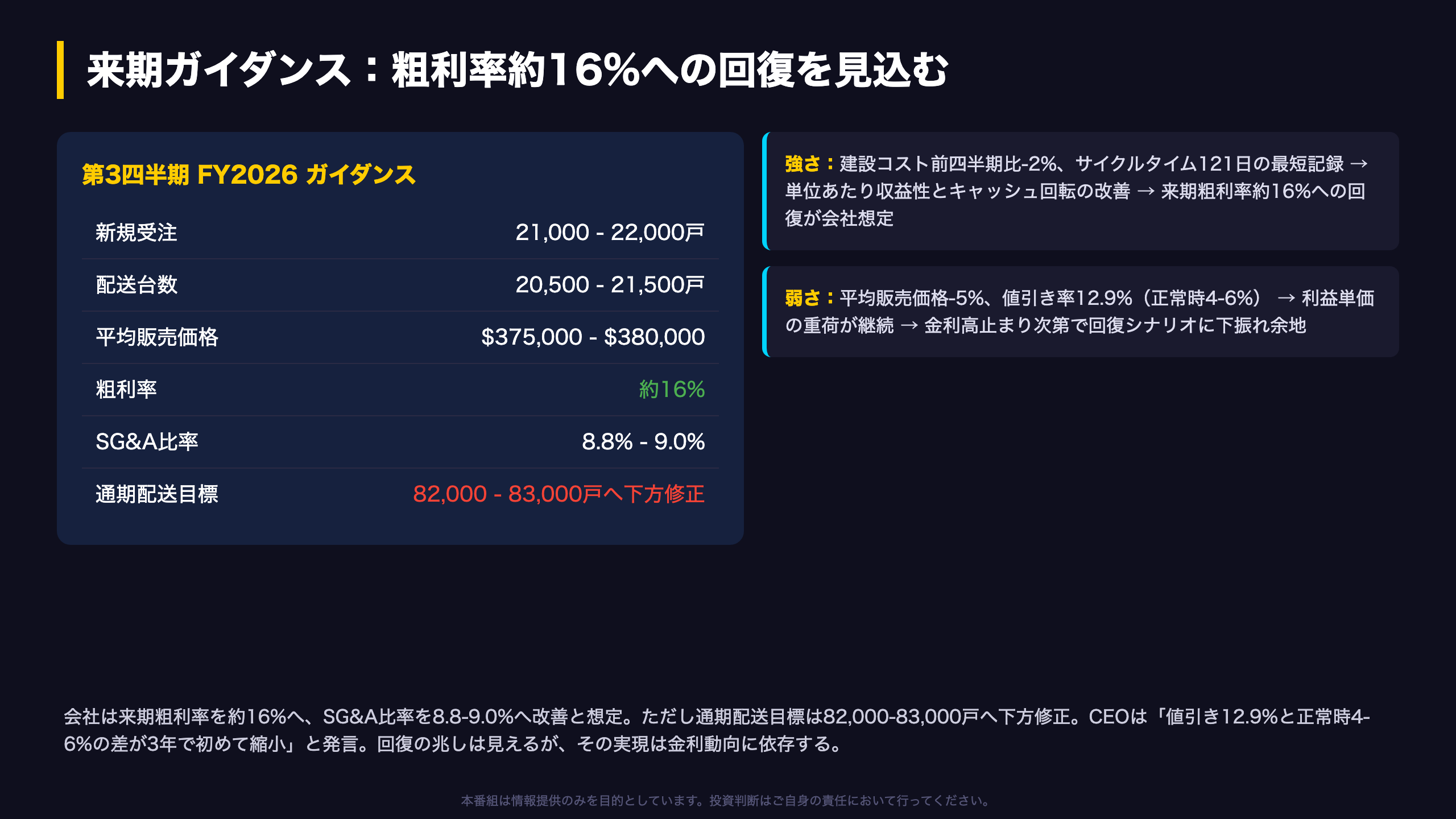

インプリケーション:利益率回復シナリオと市場含意

最終的な市場含意。

会社は来期、第3四半期の粗利率を約16%へ改善し、SG&A比率も8.8から9.0%へ低下すると想定。

根拠の鎖で整理する。

強さの鎖は、建設コストの前四半期比2%減と、サイクルタイム121日という最短記録。

これが単位あたりの収益性とキャッシュ回転の改善につながり、来期の粗利率回復を支える会社想定。

一方、弱さの鎖は、平均販売価格5%下落と値引き率12.9%。

正常時の4から6%とは依然大きな差があり、利益単価の重荷が継続する。

CEOミラー氏は、この値引きと正常水準の差が3年で初めて縮小し始めたと発言。

ただし通期の配送目標は82,000から83,000戸へ下方修正されており、金利の高止まりがリスク。

利益率回復が本物なら株価の支えとなり得るが、その実現は住宅ローン金利の動向次第。

一般に金利低下は住宅株の追い風と考えられるが、今回のデータ単独では時期は断定できない。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。