📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-24 05:14)

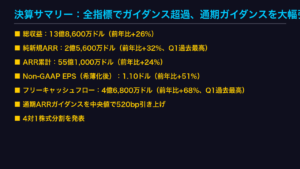

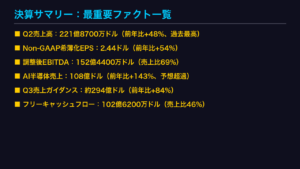

FedEx(NYSE:FDX)の2026会計年度第4四半期決算を徹底解説。売上高250億ドル(前年比+13%)、調整後EPS 6.31ドルと増収増益を達成。一方でGAAP営業利益率は8.1%から6.2%へ低下。FedEx Freightスピンオフ完了、設備投資の過去最低水準、4.0%への低下、現金133億ドルへの…

サマリー:増収増益、だが報告利益率は低下

サマリー:表と裏で異なる二つの顔

FedExのFY2026第4四半期決算は、見る角度によって評価が大きく変わる「二面性」の決算である。

| 指標 | FY26 Q4 | FY25 Q4 | 前年比 |

|---|---|---|---|

| 売上高 | $25.0B | $22.2B | +13% |

| GAAP営業利益 | $1.55B | $1.79B | -13% |

| GAAP営業利益率 | 6.2% | 8.1% | -1.9pt |

| 調整後営業利益 | $2.09B | $2.02B | +3% |

| 調整後EPS | $6.31 | $6.07 | +4% |

なぜ「ねじれ」が生じたのか

増収にもかかわらずGAAP利益率が低下した最大要因は、6月1日に完了したFedEx Freightスピンオフの費用である。決算書によると、第4四半期だけで「FedEx Freight spin-off costs」が1株0.97ドル、事業最適化費用が0.66ドル計上された。これらは原文でも「unrelated to our core operating performance(中核的な営業実績とは無関係)」と位置づけられている。

両論の整理

- 強気の読み方:一時費用を除けば調整後営業利益は20.89億ドルへ改善。米国国内・国際プライオリティの単価上昇と1,000億ドル超のコスト削減目標達成が効いている。

- 慎重な読み方:GAAP EPSは6.60ドルへ前年比4%減。会計上の利益はあくまで縮小しており、調整項目の大きさ自体が構造改革の途上にあることを示す。

次のスライドでは、この「単価×コスト削減」というFedExのプロフィット・ドライバーをセグメント単位で深掘りする。

Deep Dive①:本業Federal Expressの単価ドライブ

Deep Dive①:単価が牽引する増収構造

FedExの増収の質を見極める鍵は「数量 vs 単価」の分解にある。今回の決算は、明確に単価(イールド)主導の成長だ。

イールドの動き(FY26 Q4)

| 項目 | FY26 Q4 | FY25 Q4 | 前年比 |

|---|---|---|---|

| 米国国内コンポジット単価 | $15.58 | $14.22 | +10% |

| 国際プライオリティ単価 | $71.12 | $61.33 | +16% |

| 国際エクスポート・コンポジット | $56.17 | $51.18 | +10% |

| 総物量(ADV) | 17,083千個 | 16,794千個 | +2% |

物量がわずか2%増にとどまる一方、単価が二桁で伸びた点が重要だ。これは値上げとミックス改善(高単価のプライオリティ拡大)が効いていることを示唆する。

通期の利益改善

Federal Expressセグメントの通期営業利益は59.12億ドルと前年48.85億ドルから21%増。営業利益率は6.5%→7.2%へ70bp改善した。決算書は「lower structural costs as the company exceeded its goal of $1 billion of transformation-related cost savings」と明記し、コスト削減目標10億ドル超の達成を強調している。

ただし逆風も併存

- 燃料費は第4四半期に前年比66%増の14.34億ドル

- 購入輸送費は15%増の61.63億ドル

- 賃金上昇と変動報酬の増加

単価上昇がこれらコスト増を吸収できている点が強さだが、燃料価格次第で利益率が再圧迫されるリスクは残る。

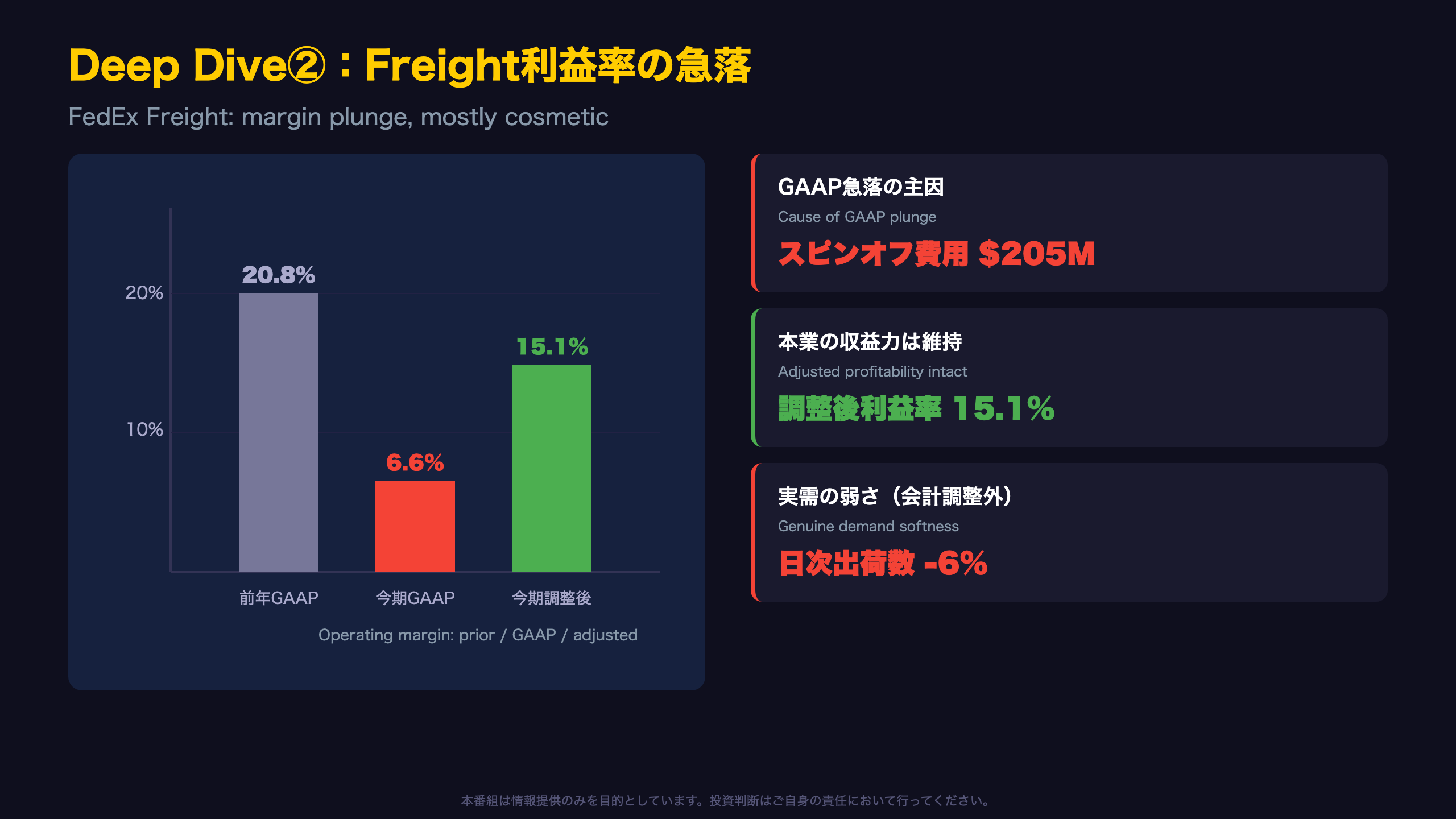

Deep Dive②:FedEx Freightの利益率急落とスピンオフ

Deep Dive②:Freightの「見かけの急落」と本当の弱さ

FedEx Freightセグメントは、今回の決算で最も注意深く読む必要がある。

数字のインパクト

| 指標 | FY26 Q4 | FY25 Q4 | 変化 |

|---|---|---|---|

| GAAP営業利益 | $158M | $477M | -67% |

| GAAP営業利益率 | 6.6% | 20.8% | -1420bp |

| 調整後営業利益率 | 15.1% | — | — |

| 平均日次出荷数 | 86.7千件 | 92.1千件 | -6% |

「見かけの急落」の正体

GAAP利益率の急落は、6月1日完了のスピンオフに伴う「Separation and other costs」2.05億ドルが直撃したもの。決算書はこれを「unrelated to our core operating performance」と位置づけており、調整後では15.1%と健全な水準を維持している。

“With the successful spin-off of FedEx Freight, we are entering this next chapter positioned to grow while further optimizing our network” — Raj Subramaniam CEO

ただし、本当の弱さも存在する

一時費用を除いても看過できないのが需要の軟化だ。平均日次出荷数は前年比6%減、プライオリティ出荷は5%減、エコノミーは8%減。これは会計調整ではなく、LTL(積合貨物)市場の実需の弱さを反映している可能性がある。単価(コンポジット出荷あたり収入)は11%上昇しており、値上げで需要減を補う構図だ。

投資家への含意

6月1日以降、FedEx Freightは独立企業として分離。FedEx本体(FDX)の今後の決算は、Freightを除く継続事業ベースで評価される。来期ガイダンスがこの新しいベースラインで示されている点に留意が必要だ。

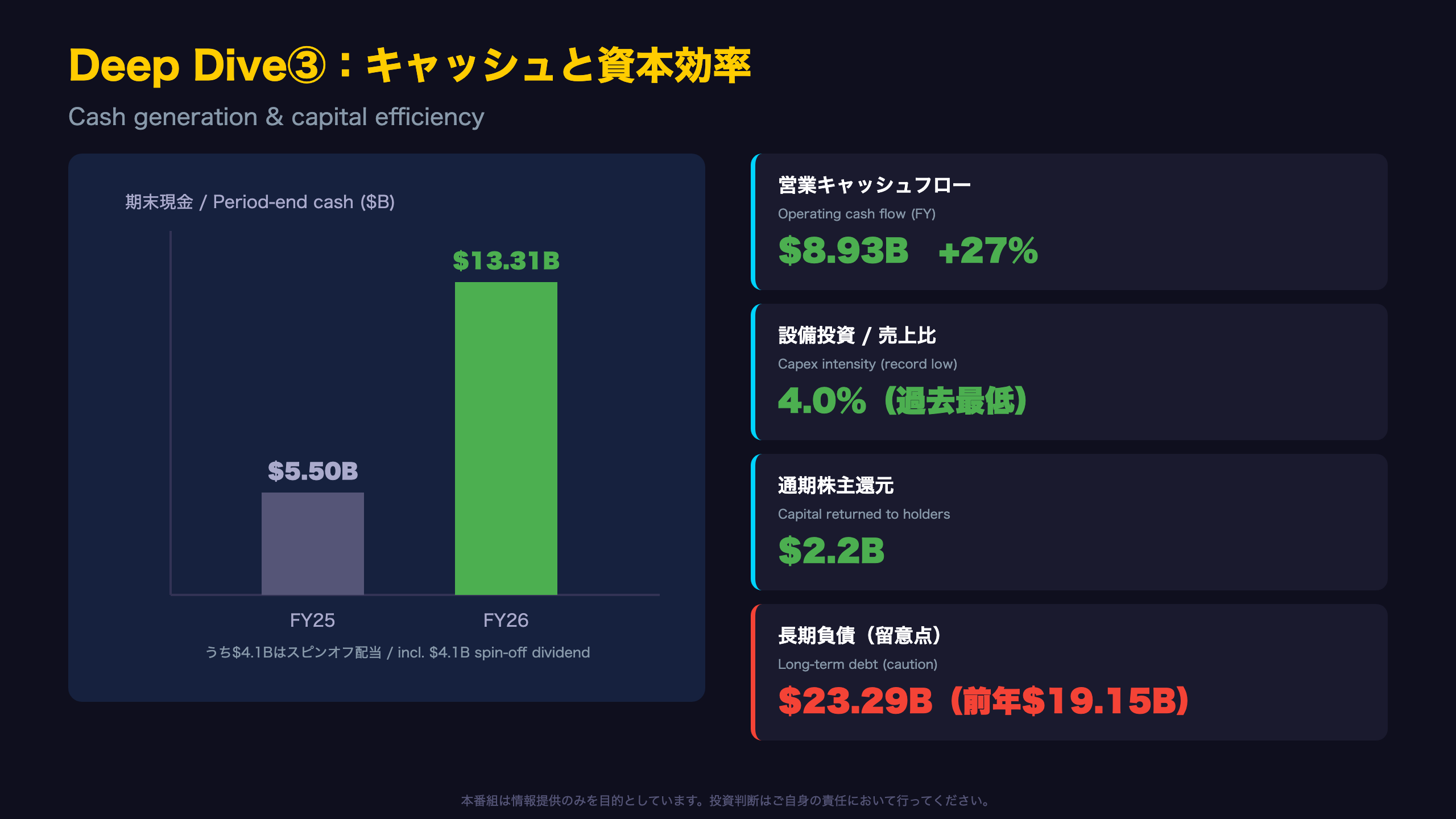

Deep Dive③:キャッシュ創出と資本効率の改善

Deep Dive③:キャッシュ創出力という本当の主役

増収増益やセグメントの明暗よりも、今回の決算で構造的に重要なのはキャッシュ創出と資本効率である。

キャッシュフローの改善

| 指標 | FY26 | FY25 | 前年比 |

|---|---|---|---|

| 営業CF | $8.93B | $7.04B | +27% |

| 設備投資 | $3.81B | $4.06B | -6% |

| 設備投資/売上比 | 4.0% | — | 過去最低 |

| 期末現金 | $13.31B | $5.50B | +142% |

「過去最低の設備投資比率」の意味

決算書は「Capital spending as a percentage of revenue declined to 4.0%, the lowest annual level in FedEx Corporation history」と明記。これは設備の更新を絞っているのではなく、ネットワーク最適化(Network 2.0)による資本効率改善の結果と位置づけられている。営業CFが27%増える一方で投資を抑制できれば、フリーキャッシュフローは構造的に拡大する。

現金133億ドルの内訳に注意

ただし期末現金133.11億ドルのうち、約41億ドルはスピンオフ配当、約8億ドルは関税還付の預り金であり、これらは恒常的な営業キャッシュではない。実態を見る際はこの点を割り引く必要がある。

株主還元と財務の両論

- 強気:通期22億ドル還元(自社株買い7.76億ドル+配当14億ドル)、CY2026は5%増配予定、最大10億ドルの追加自社株買いを計画。

- 慎重:長期負債は232.93億ドルへ増加(前年191.51億ドル)。2月の37億ドル社債発行などが背景で、レバレッジ上昇は金利環境次第でコスト要因になり得る。

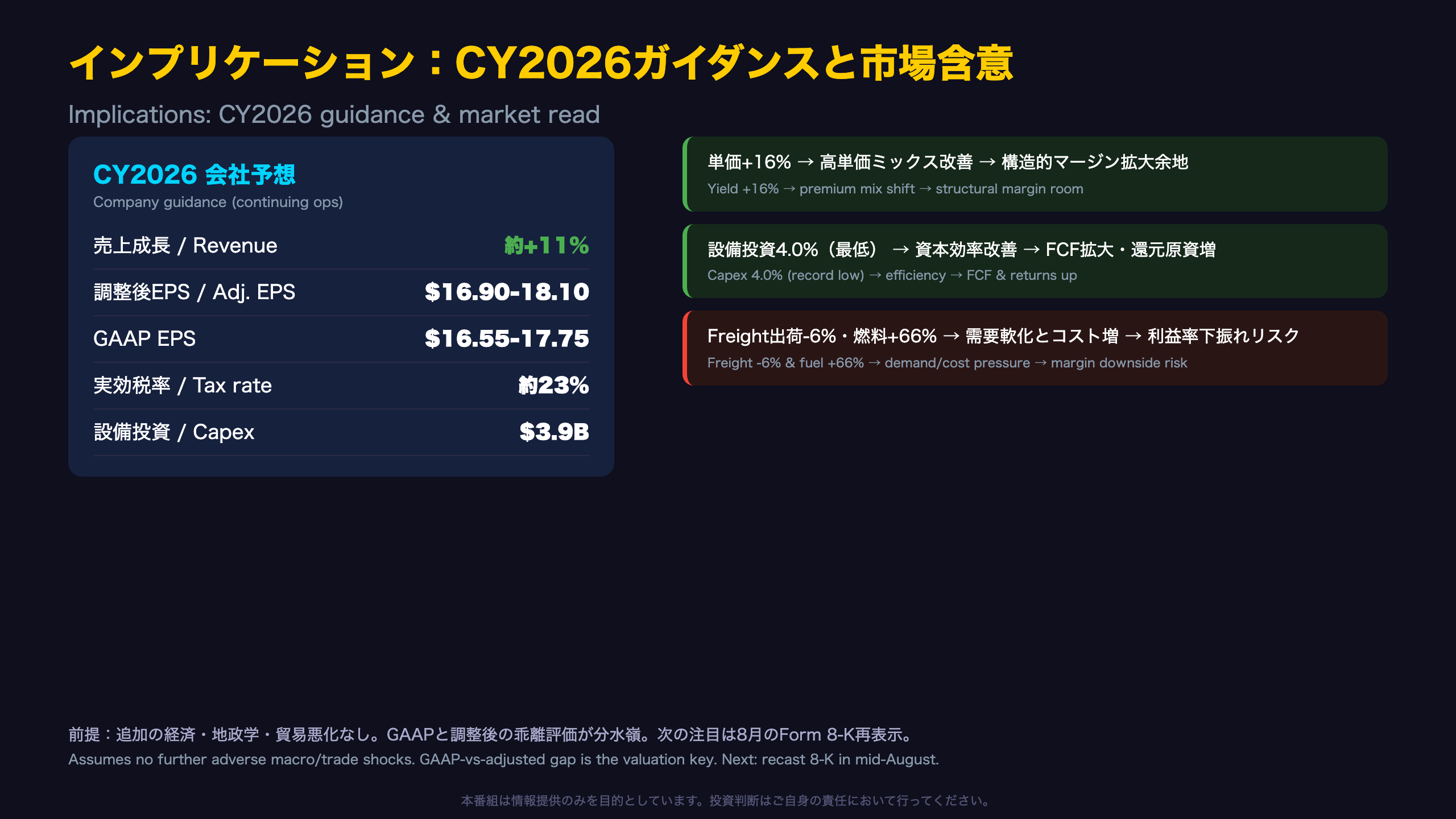

インプリケーション:CY2026ガイダンスと市場含意

インプリケーション:何が株価評価の分水嶺か

CY2026ガイダンスの整理

| 項目 | CY2026予想 |

|---|---|

| 売上成長 | 約+11% YoY |

| 調整後EPS(継続事業) | $16.90〜$18.10 |

| GAAP EPS(継続事業) | $16.55〜$17.75 |

| 実効税率 | 約23% |

| 設備投資 | $3.9B |

このガイダンスは、FedEx Freightを「discontinued operations(非継続事業)」として除いた継続事業ベースで示されている点が重要だ。CY2025の継続事業ベース調整後EPSが15.00ドルであることから、来期は二桁のEPS成長を見込む計算になる。

根拠の鎖:市場含意

含意①(強さ)

国際プライオリティ単価+16%(原文データ) → 高単価サービスへのミックス改善(経済メカニズム) → 構造的なマージン拡大余地(市場含意)

含意②(強さ)

設備投資/売上比 4.0%=過去最低(原文データ) → 資本効率改善でFCF拡大(経済メカニズム) → 株主還元原資の増加と株価評価の支援要因(市場含意)

含意③(弱さ)

Freight日次出荷数 -6%、燃料費+66%(原文データ) → 需要軟化とコスト増の併存(経済メカニズム) → 利益率の下振れリスク(市場含意)

注意すべき前提

決算書は、このガイダンスが「no additional adverse economic, geopolitical, or international trade-related developments(追加的な経済・地政学・国際貿易の悪化がないこと)」を前提とすると明記している。関税や燃料価格の不確実性は、ガイダンス達成の鍵を握る。

総括

FedExの今回の決算は、調整後ベースでは増収増益・キャッシュ創出力の改善という明確な強さを示す一方、GAAPベースでは利益率低下とFreightの需要軟化という弱さも併存する。GAAPと調整後の乖離をどう評価するか——一時費用を構造改革の「投資」と見るか、利益の質の低下と見るか——が、今後のバリュエーションの分水嶺となる。次の注目は、8月中旬予定の継続事業ベース再表示財務諸表(Form 8-K)である。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Opus 4.8 | 85,296 | 25,459 | ¥172 |

| LLM | Claude Sonnet 4.6 | 4,369 | 450 | ¥3 |

| TTS | Gemini 2.5 Flash TTS | 6,075 | 16,358 | ¥27 |

| TTS | Gemini 3.1 Flash TTS | 1,738 | 3,558 | ¥12 |

| BGM | Lyria 3 Pro | 226 | 26,240 | ¥13 |

| X | コンテンツ作成 (返信) | 4,663 | – | ¥13 |

| X | ポスト作成 | 1,329 | – | ¥7 |

| 合計 | ¥247 |

為替レート: 1 USD = 161.6 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。