📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-25 05:11)

マイクロン決算の最新分析。マイクロン・テクノロジー(MU)がFQ3-26(2026年5月期)の決算を発表。売上高4兆1,456億円相当(414億5,600万ドル)は前年同期比+346%、Non-GAAP EPSは25.11ドルと前年同期の1.91ドルから13倍超に急拡大。粗利率84.9%、営業利益率81.2%とい…

Ultimate Summary:史上最高決算の全体像

FQ3-26 決算:数字が語る構造的転換

過去との比較で見る「異次元」の規模感

マイクロンの四半期売上高が414億ドルを超えたことは、過去のXBRLデータと比較すると驚異的な変化を示している。2018年8月期(ピーク時)の四半期売上高が約84億ドルだったことを踏まえると、今回の数字はその約5倍に相当する。当時の半導体サイクルのピークを大幅に上回る水準であり、単なる景気循環的な回復ではなく、AI時代のメモリ需要という構造的変化が背景にある可能性が高い。

粗利率85%の意味

「Micron’s record fiscal Q3 financial results and even stronger outlook for Q4 reflect the strategic value of memory in the AI era」— Sanjay Mehrotra CEO

粗利率84.9%(Non-GAAP)は、一般的なメモリ半導体企業の水準(通常30〜60%)を大幅に超えている。売上原価は64億ドルにとどまり、売上高の15.1%に過ぎない。これはHBM(High Bandwidth Memory)などの高付加価値製品へのミックスシフトが進んでいることを示唆する。ただし、この水準が持続可能かどうかは、競合他社(SK Hynix、Samsung)の供給動向や、顧客の購買パターンの変化に依存するため、単四半期のデータのみから断定することは難しい。

強さと弱さのバランス評価

強さ(ポジ)

– 売上高前年同期比+346%、9ヶ月累計では789億5,900万ドル(前年同期260億6,300万ドルの3倍超)

– 調整後FCF183億ドルは、設備投資70億8,400万ドルを差し引いた後の数字であり、キャッシュ創出力の強さを示す

– 長期債務が前期の95億5,700万ドルから51億4,000万ドルへ大幅削減。財務健全性が急速に改善

弱さ・注意点(ネガ)

– 売掛金が前四半期の173億1,400万ドルから310億2,500万ドルへ急増。戦略的顧客契約の前払い計上が一因と考えられるが、回収リスクの観点から注視が必要

– 設備投資(グロス)は78億2,600万ドルと前四半期の63億8,700万ドルから増加。今後の減価償却費増加が利益率を圧迫する可能性がある

– その他非営業費用が3億2,100万ドルの損失(前四半期9,800万ドル)と拡大しており、内訳の確認が必要

次回への橋渡し

FQ4ガイダンス(売上高500億ドル、EPS31.00ドル)が達成されれば、通期(FY2026)の売上高は1,290億ドル超となる見通し。次回決算発表は2026年9月頃の予定。

Deep Dive①:売上高・利益率の歴史的推移

売上高・利益率の歴史的文脈:「5倍」の意味を読み解く

過去サイクルとの比較

| 期間 | 四半期売上高 | 粗利率(推定) |

|---|---|---|

| 2016年12月期 | 39.7億ドル | 低水準 |

| 2018年8月期(前回ピーク) | 84.4億ドル | 約60%前後 |

| FQ3-25(1年前) | 93.0億ドル | 37.7% |

| FQ3-26(今回) | 414.6億ドル | 84.9% |

2018年の前回ピークは、スマートフォン・PC向けDRAM需要の急増と供給不足が重なった「メモリバブル」と呼ばれた時期だった。今回はその5倍の売上高を達成しており、規模感が根本的に異なる。

粗利率85%の構造的背景

粗利率が前年同期の37.7%から84.9%へと47ポイント改善した背景には、以下の要因が考えられる:

- 製品ミックスの高付加価値化:HBM(High Bandwidth Memory)はAIアクセラレーター(NVIDIA H100/H200/B200等)に搭載される高単価製品。通常のDDR5 DRAMと比較して数倍の価格帯とされる

- プロセスノードの進化:1-betaおよび1-gammaノードへの移行により、ウェーハ1枚あたりのビット数が増加し、製造コストが低下

- 戦略的顧客契約の影響:複数年にわたる長期契約により、価格の安定性と予見可能性が向上した可能性がある

「ただし」の視点

一方で、この粗利率水準には注意点もある。SK HynixもHBM3Eの量産を拡大しており、2027年以降に競合供給が増加すれば価格圧力が生じる可能性がある。また、Samsungが歩留まり改善に成功した場合、HBM市場の競争環境が変化する可能性もある。現時点では単四半期のデータのみから「この水準が恒久的」と断定することは難しい。

9ヶ月累計で見る通期の姿

9ヶ月累計(FY2026 Q1〜Q3)の売上高は789億5,900万ドルで、前年同期の260億6,300万ドルから3倍超。FQ4ガイダンスの500億ドルが達成されれば、通期売上高は約1,290億ドルに達する見通し。

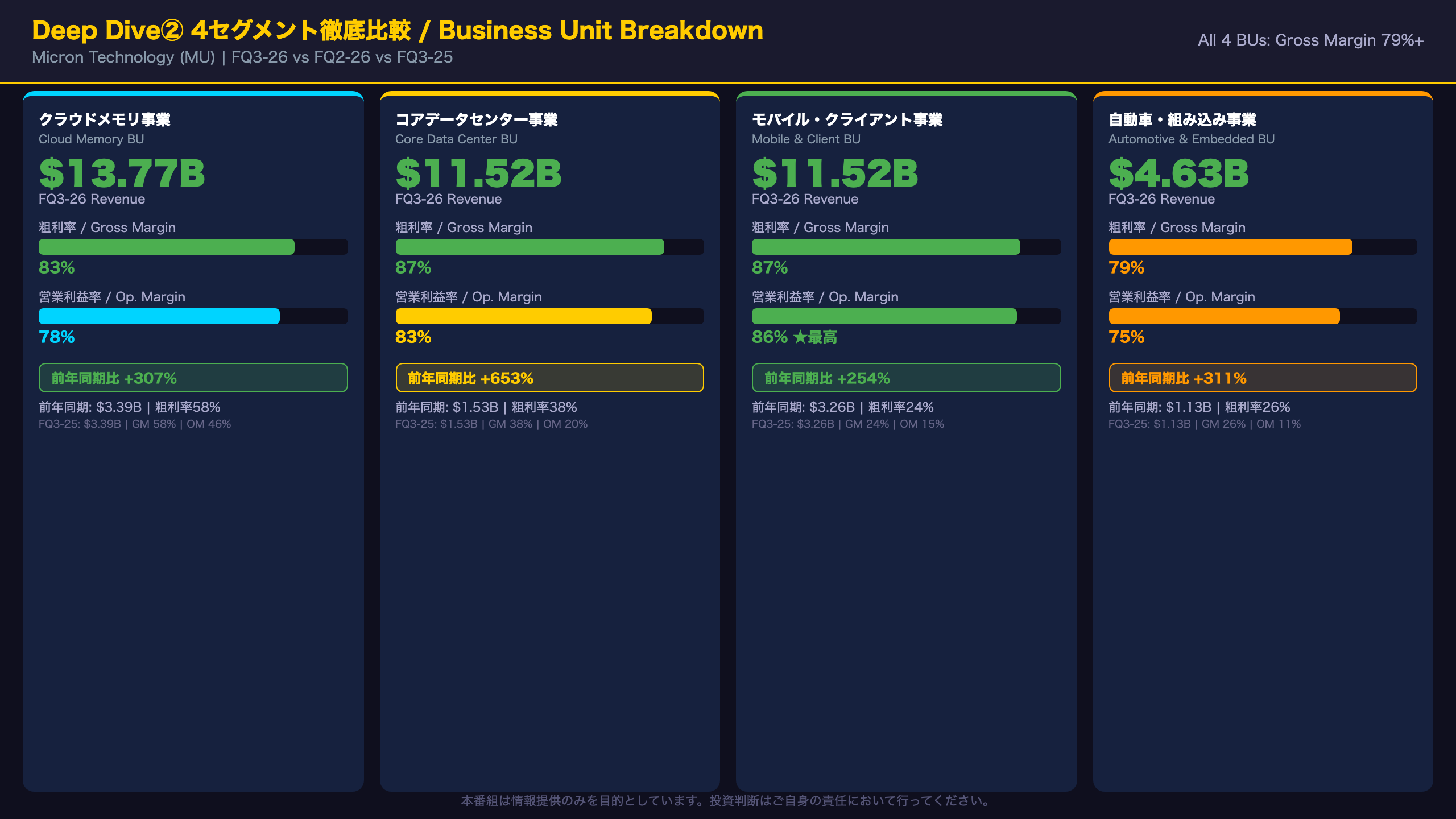

Deep Dive②:4セグメント徹底比較

4セグメント深掘り:それぞれの「強さ」と「課題」

セグメント別パフォーマンス一覧

| セグメント | FQ3-26売上高 | 前年同期比 | 粗利率 | 営業利益率 |

|---|---|---|---|---|

| クラウドメモリ | 137.7億ドル | +307% | 83% | 78% |

| コアデータセンター | 115.2億ドル | +653% | 87% | 83% |

| モバイル・クライアント | 115.2億ドル | +254% | 87% | 86% |

| 自動車・組み込み | 46.3億ドル | +311% | 79% | 75% |

最も成長したセグメント:コアデータセンター

コアデータセンター事業の前年同期比+653%は全セグメント最高。前年同期の15億3,000万ドルから115億2,400万ドルへの急拡大は、AIサーバー向けDDR5 RDIMMs(特に256GB高容量品)やHBM需要の爆発的増加を反映している。営業利益率83%は、製品の高付加価値性と価格交渉力の強さを示す。

意外な高収益:モバイル・クライアント

営業利益率86%はモバイル・クライアントが全セグメント最高。前年同期の15%から71ポイント改善した。LP5X SOCAMM2製品の高付加価値化と、1-gamma 16Gb LPDDR5Xの量産開始が寄与していると考えられる。スマートフォン向けメモリが「コモディティ」から「高付加価値品」へ転換しつつある可能性を示唆する。

自動車・組み込みの位置づけ

自動車・組み込みは売上高46億3,400万ドルと最小規模だが、前年同期比+311%の高成長を維持。1-gamma LPDDR5の自動車向け製品準備完了、ロボタクシー顧客への1-gamma DDR5サンプル出荷など、次世代モビリティ向けの製品展開が進んでいる。ただし、自動車産業の設備投資サイクルは長く、大規模な量産立ち上がりには時間を要する点は留意が必要。

「ただし」の視点:集中リスク

データセンター系2セグメント(クラウドメモリ+コアデータセンター)の合計売上高は252億9,300万ドルで、全社売上高の61%を占める。AIデータセンター投資が何らかの理由で減速した場合、業績への影響が大きい点は認識しておく必要がある。

Deep Dive③:キャッシュフロー・バランスシートの強化

キャッシュフロー・バランスシート:急速に強化される財務基盤

フリーキャッシュフローの爆発的拡大

| 指標 | FQ3-26 | FQ2-26 | FQ3-25 |

|---|---|---|---|

| 営業CF | 253.9億ドル | 119.0億ドル | 46.1億ドル |

| 設備投資(ネット) | 70.8億ドル | 50.0億ドル | 26.6億ドル |

| 調整後FCF | 183.0億ドル | 69.0億ドル | 19.5億ドル |

調整後FCFの183億ドルは、設備投資70億8,400万ドルを差し引いた後の数字であり、マイクロンが「稼ぎながら投資できる」フェーズに入ったことを示す。

債務削減の加速

9ヶ月間(FY2026 Q1〜Q3)で93億8,000万ドルの債務を返済。長期債務は2025年8月末の140億1,700万ドルから51億4,000万ドルへ、わずか3四半期で63%削減された。これにより今期の支払利息はゼロ(前年同期は1億2,300万ドル)となり、財務コストが大幅に低下している。

売掛金急増の解釈

売掛金が173億1,400万ドルから310億2,500万ドルへ137億ドル急増した点は、表面的には懸念材料に見える。ただし、CEOが言及した「複数年にわたる戦略的顧客契約(Strategic Customer Agreements)」の前払い・長期契約計上が主因と考えられる。これは顧客が将来の供給を確保するために長期コミットメントを行っていることを示唆しており、需要の可視性・予見可能性の向上という観点ではポジティブな側面もある。ただし、回収タイミングや契約条件の詳細は現時点では開示されておらず、今後の10-Q/10-K開示で確認が必要。

政府インセンティブの活用

9ヶ月間で29億8,900万ドルの政府インセンティブを受領(前年同期12億9,400万ドル)。米国CHIPS法に基づく補助金の受領が進んでいると考えられ、国内製造投資の財務負担を一部軽減している。

Implication:市場・セクターへの示唆

市場・セクターへの示唆:根拠の鎖で読み解く

根拠の鎖①:AI需要の構造性

[原文の事実] 売上高前年同期比+346%、全4セグメントで粗利率79%以上、HBM4量産出荷開始 → [経済的メカニズム] AIアクセラレーター(GPU/ASIC)の需要増加がHBM・高容量DRAMの需要を構造的に押し上げており、供給制約下での価格プレミアムが粗利率を押し上げている → [市場含意] 半導体セクター全体のAI関連需要の持続性に対する市場の信頼感を高める可能性がある。ただし、競合他社の供給拡大が2027年以降に本格化した場合、価格環境が変化する可能性があり、この鎖が維持されるかどうかは継続的な確認が必要。

根拠の鎖②:バリュエーション再評価の可能性

[原文の事実] 「複数年にわたる戦略的顧客契約が業績の耐久性と予見可能性を大幅に高める」(Mehrotra CEO発言)→ [経済的メカニズム] 長期契約による収益の可視性向上は、一般にコモディティ企業よりも高いバリュエーション倍率を正当化する傾向がある → [市場含意] 一般にメモリ企業はPBR・PERベースで低めのバリュエーションが付きやすいが、長期契約モデルへの転換が進めば、ソフトウェア・プラットフォーム企業に近い評価軸での再評価が起きる可能性がある。ただし、これは一般論に依存する部分が大きく、今回のデータ単独では断定できない。

根拠の鎖③:関連セクターへの波及

[原文の事実] HBM4量産出荷・HBM4E開発進行中(2027年量産予定)→ [経済的メカニズム] HBMはNVIDIA・AMD・カスタムASIC向けAIアクセラレーターに搭載されるため、マイクロンの出荷増加はこれらの顧客の生産・出荷増加を示唆する → [市場含意] NVIDIA・AMD・TSMCなど関連銘柄の業績見通しにポジティブな示唆を与える可能性がある。ただし、顧客名は開示されておらず、個別銘柄への影響は推測の域を出ない。

次回への橋渡し

次回FQ4-26決算は2026年9月頃の発表予定。注目ポイントは①売上高500億ドルガイダンスの達成可否、②売掛金の回収状況(戦略的顧客契約の実態確認)、③HBM4Eの開発進捗と2027年量産スケジュールの具体化。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 44,120 | 33,301 | ¥102 |

| TTS | Gemini 2.5 Flash TTS | 8,361 | 21,148 | ¥35 |

| TTS | Gemini 3.1 Flash TTS | 2,186 | 4,709 | ¥16 |

| BGM | Lyria 3 Pro | 302 | 26,114 | ¥13 |

| X | コンテンツ作成 (返信) | 6,603 | – | ¥13 |

| X | ポスト作成 | 1,586 | – | ¥7 |

| 合計 | ¥186 |

為替レート: 1 USD = 161.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。