本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-04 05:39)

📺 動画で詳細な解説を見る

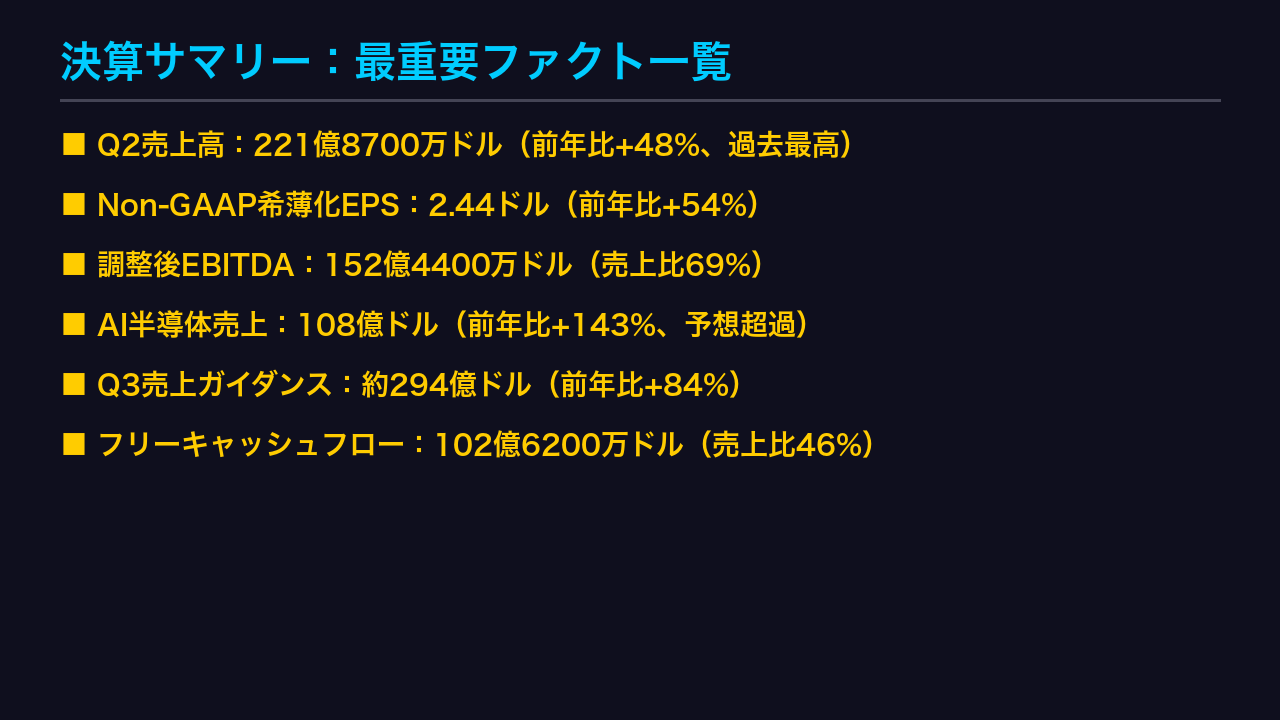

決算サマリー:最重要ファクト一覧

Broadcom(ティッカー:AVGO)の最新決算速報です。

2026年6月3日に発表されたFY2026第2四半期の結果は、あらゆる主要指標で過去最高を更新する圧倒的な内容でした。

売上高は前年比48%増の221億8700万ドル。

Non-GAAP希薄化EPSは2.44ドルで前年比54%増。

調整後EBITDAは152億4400万ドルで売上比69%という驚異的な利益率を達成しています。

最大の注目点はAI半導体売上で、前年比143%増の108億ドルに達し、会社自身の予想をも上回りました。

そして次の四半期、Q3のガイダンスは前年比84%増の294億ドルという市場の度肝を抜く数字が提示されています。

フリーキャッシュフローも前年比60%増の102億6200万ドルと、財務体力の強さも際立ちます。

この決算の詳細を、これから各スライドで徹底的に深掘りしていきます。

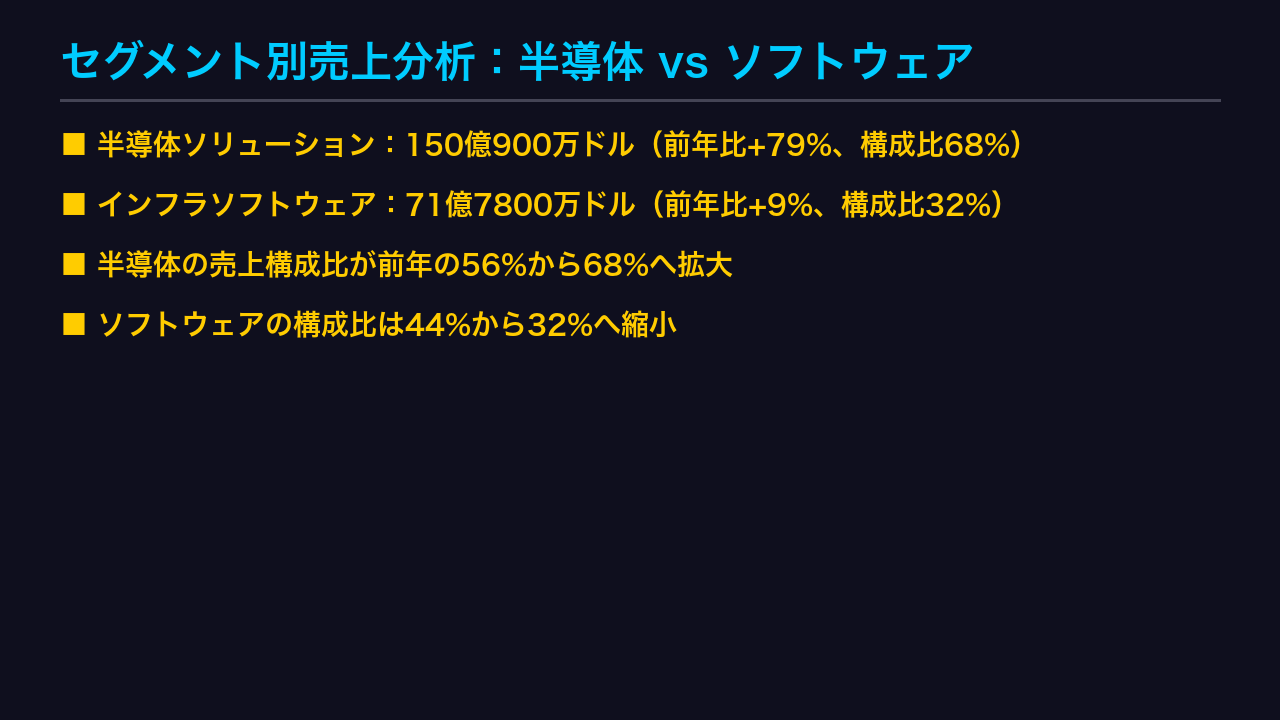

セグメント別売上分析:半導体 vs ソフトウェア

売上高221億8700万ドルの内訳を見ると、成長の非対称性が鮮明です。

半導体ソリューション部門は前年比79%増の150億900万ドルで、売上全体の68%を占めるまでに拡大しました。

一方、インフラソフトウェア部門は前年比9%増の71億7800万ドルにとどまり、構成比は前年の44%から32%へと大きく低下しています。

これはAI需要の爆発が半導体部門を急速に押し上げた結果であり、ソフトウェア部門の絶対額は増加しているものの、相対的な存在感は薄れています。

VMware買収によって強化されたソフトウェア事業の成長率が一桁台にとどまっている点は、今後の注視ポイントの一つです。

全体の成長エンジンが半導体、とりわけAI向けに集中していることが、この決算の最大の特徴と言えます。

AI半導体の爆発的成長:143%増の衝撃

今回の決算で最も市場を驚かせたのが、AI半導体売上の爆発的な伸びです。

Q2のAI向け半導体売上は108億ドルに達し、前年比143%増という数字は会社自身の予想をも上回りました。

成長の主役はカスタムAIアクセラレーターとAIネットワーキングです。

大手クラウド事業者が独自のAIチップ開発を加速する中、Broadcomはその設計・製造を担うパートナーとして需要を取り込んでいます。

さらに驚くべきはQ3の見通しで、CEOのホック・タン氏は「Q3のAI半導体売上は前年比200%超の160億ドルに成長する」と明言しました。

Q2の108億ドルからわずか1四半期で160億ドルへの跳躍は、需要の加速が単なる一時的なブームではなく、構造的なトレンドであることを強く示唆しています。

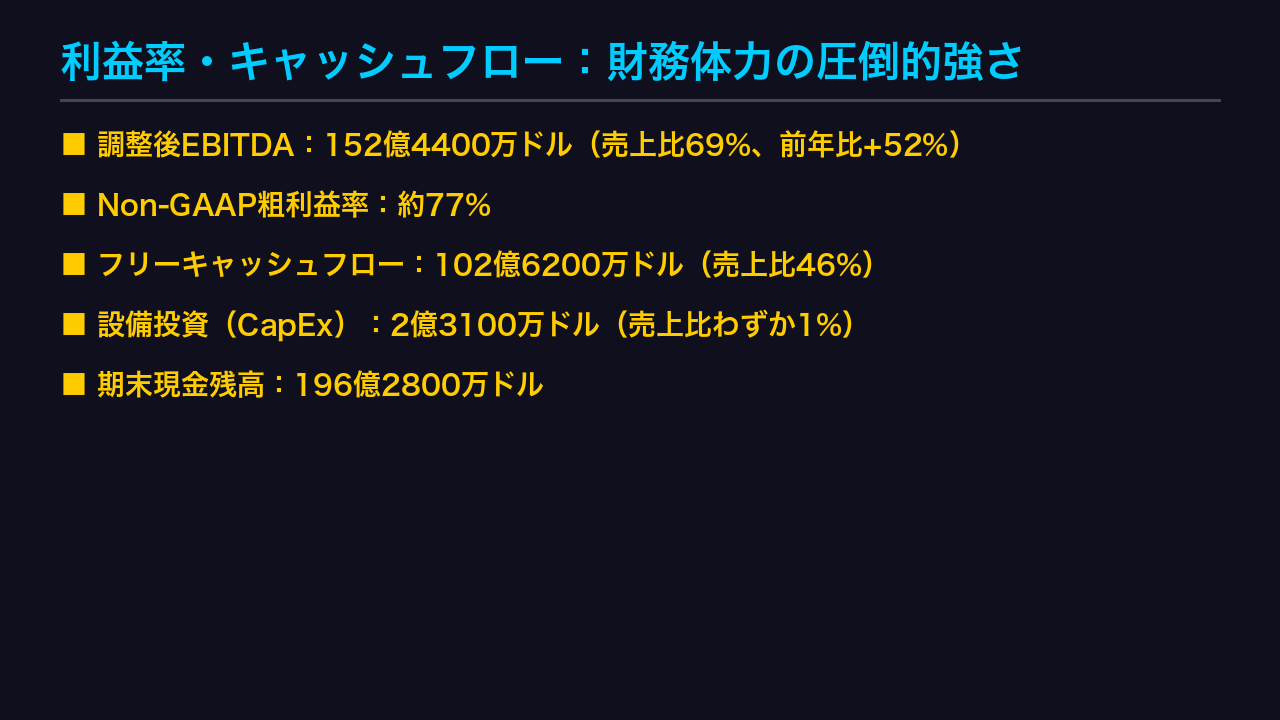

利益率・キャッシュフロー:財務体力の圧倒的強さ

Broadcomの財務体力の強さは、利益率とキャッシュフローの数字に如実に表れています。

調整後EBITDAは前年比52%増の152億4400万ドルで、売上比69%という水準は半導体・ソフトウェア複合企業としては異例の高さです。

Non-GAAP粗利益率は約77%に達し、設備投資はわずか2億3100万ドル、売上比1%にすぎません。

ファブレスモデルと高付加価値ソフトウェアの組み合わせが、この極めて高い資本効率を生み出しています。

フリーキャッシュフローは前年比60%増の102億6200万ドルで、売上の46%がそのままキャッシュに転換されています。

期末の現金残高は196億2800万ドルと前四半期から54億5400万ドル増加しており、配当・自社株買い・債務返済を同時に行いながらも手元流動性は着実に積み上がっています。

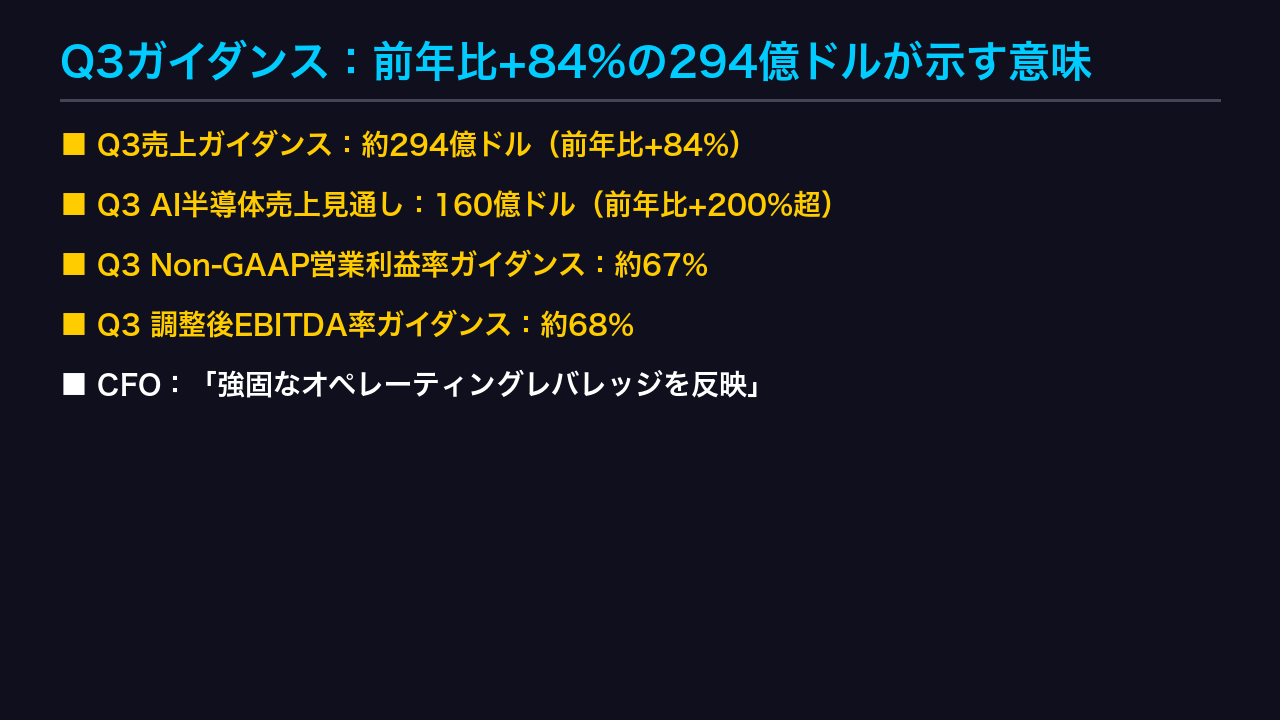

Q3ガイダンス:前年比+84%の294億ドルが示す意味

Q3のガイダンスは、市場の期待を大きく上回る内容でした。

売上高は前年比84%増の約294億ドルと、Q2の221億8700万ドルからさらに32%以上の急拡大が見込まれています。

この数字の背景にあるのが、AI半導体売上の160億ドルという見通しです。

Q2の108億ドルからわずか1四半期で48%増という加速ぶりは、需要の勢いが衰えていないことを示しています。

利益率についても、Non-GAAP営業利益率は約67%、調整後EBITDA率は約68%と安定維持が見込まれており、CFOのカーステン・スピアーズ氏は「強固なオペレーティングレバレッジを反映している」と述べています。

ただし、このガイダンスはあくまで現時点での見通しであり、マクロ環境の変化や顧客需要の変動によって実績が乖離するリスクは常に存在します。

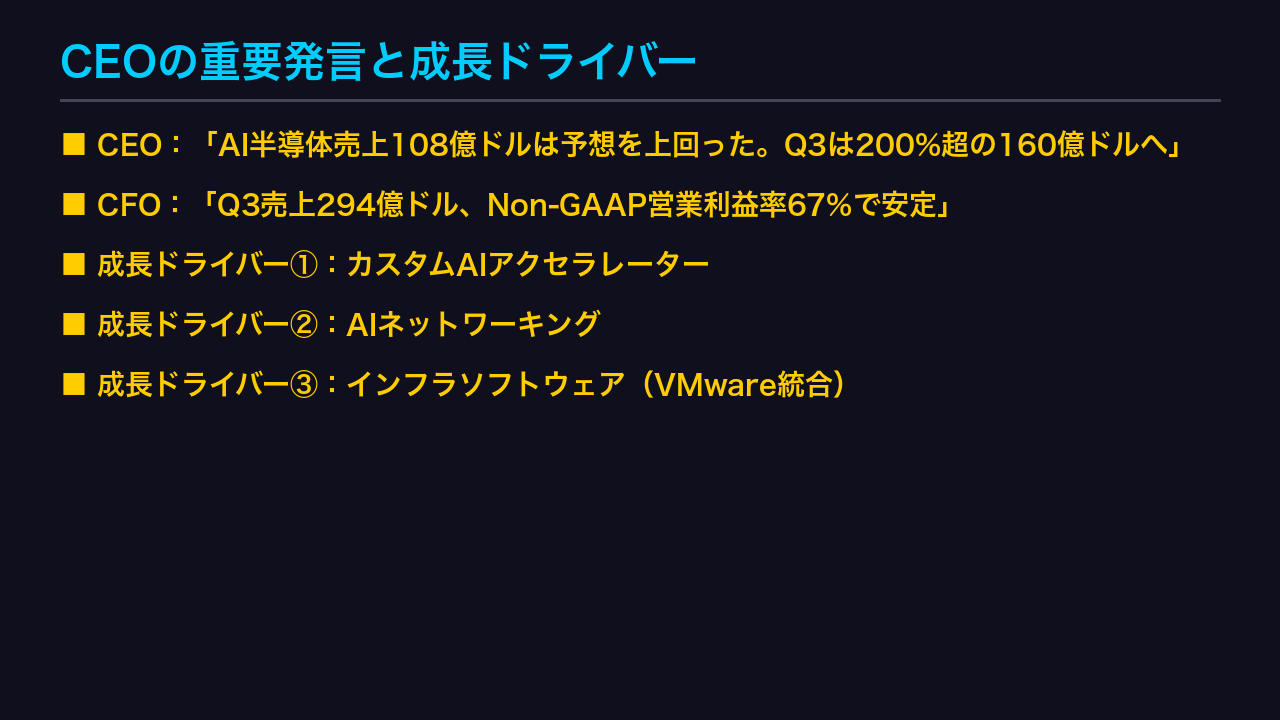

CEOの重要発言と成長ドライバー

経営陣の発言からは、AI需要に対する強い確信が読み取れます。

CEOのホック・タン氏は「Q2のAI半導体売上108億ドルは予想を上回った」と述べ、Q3の160億ドル見通しを自信を持って提示しました。

成長の核心にあるのは2つのドライバーです。

一つはカスタムAIアクセラレーター、すなわち大手クラウド事業者が独自に開発するAIチップの設計・供給です。

もう一つはAIネットワーキングで、大規模なAI学習クラスターを繋ぐ高速ネットワーク半導体への需要が急拡大しています。

CFOのスピアーズ氏は「強固なオペレーティングレバレッジ」という表現を繰り返し使用しており、売上が急拡大する中でも利益率が安定・向上していることへの自信を示しています。

インフラソフトウェアはVMware統合による安定収益源として機能しており、半導体の高成長を下支えする役割を担っています。

リスクと懸念点:バランスのとれた評価

圧倒的な強さを示した今回の決算ですが、投資家として冷静に見ておくべきリスクも存在します。

まず財務面では、長期債務が626億5500万ドルと高水準にあり、四半期の支払利息は7億7600万ドルに上ります。

金利環境の変化は財務コストに直接影響します。

次に、インフラソフトウェア部門の成長率が前年比9%増にとどまっている点です。

VMware買収による統合効果が一巡しつつある可能性があり、今後の成長持続性が問われます。

また、AI半導体の需要が少数の大手クラウド事業者に集中している構造は、顧客の設備投資計画が変更された場合に業績が大きく揺れるリスクを内包しています。

ただし、これらのリスクを踏まえても、今回の決算は強さが弱さを大きく上回る内容であることは客観的な事実です。

Q3ガイダンスの達成可否が次の焦点となります。

株価・セクターへのインプリケーション

最後に、この決算が株価とセクター全体に何を示唆しているかを整理します。

AVGO株にとって、Q3ガイダンスの294億ドルは市場コンセンサスを大幅に上回る強気シグナルです。

AI半導体の200%超成長見通しは、バリュエーション拡大の根拠となりえます。

また、四半期102億ドルのフリーキャッシュフローは、配当と自社株買いの継続的な原資として株主還元の持続性を裏付けます。

セクター全体への波及効果も見逃せません。

AI向け半導体需要の継続確認は、エヌビディアやAMD、さらにはTSMCなどファウンドリにも追い風となります。

日本人投資家の視点では、ドル建て売上の急拡大は円安局面での円換算リターンを押し上げる要因でもあります。

今後の焦点はQ3実績がガイダンスを達成できるか、そしてソフトウェア部門の成長率が回復するかどうかです。

今回の決算はAI半導体需要の構造的な強さを改めて証明するものでした。

強さと弱さの両面を踏まえた上で、投資判断はご自身でお願いいたします。

※本番組は情報提供のみを目的としています。

投資に関する最終決定は、ご自身の判断でお願いいたします。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。