📺 動画で詳細な解説を見る

📄 一次資料(出典)

Banco Central do Brasil

https://www.bcb.gov.br/publicacoes/atascopom/cronologicos

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-23 21:06)

2026年6月23日公表のブラジル中銀(BCB)Copom第279回会合議事要旨を徹底解説。Selic金利を14.25%に引き下げた決定の裏側で、委員全員が「デタッチメント(期待の再乖離)」を深刻視し、利下げサイクルの「一時停止+再開」シナリオを本格議論していた事実を詳報。インフレ見通しの上方修正、財政リスク、エ…

The Ultimate Summary:利下げ継続も「停止」シナリオを全員が本格議論

The Ultimate Summary:Copom第279回議事要旨の核心

決定の概要

| 項目 | 今回(第279回) | 前回(第278回) |

|---|---|---|

| Selic | 14.25% | 14.50% |

| 変化幅 | -0.25%pt | -0.25%pt |

| 投票 | 全員一致(7名) | 全員一致(6名) |

| インフレ収束見通し | 2028年Q1 | 2027年Q4 |

| 2026年IPCA見通し | 5.2% | 4.6% |

| 2027年Q4 IPCA見通し | 3.7% | 3.5% |

最大のサプライズ:「停止+再開」シナリオの本格議論

議事要旨第20段落は、委員会が「異なる停止タイミングと再開タイミングの組み合わせ」を含む複数の軌道を検討したことを明記している。これは単なる「次回の利下げ幅の議論」ではなく、サイクル自体の一時停止を真剣に検討したことを意味する。

「Essas trajetórias contemplavam cenários com combinações de diferentes momentos de pausa e retomada do ciclo de calibração.(これらの軌道は、キャリブレーションサイクルの異なる停止タイミングと再開タイミングの組み合わせを含むシナリオを想定していた)」

タカ派シフトの根拠

- IPCAが目標上限を突破:直近読みが4.5%の上限を超過(原文第2段落)

- 長期期待の再乖離:2028年の期待インフレが再上昇。前回会合でも指摘されたが、今回はさらに悪化

- 全委員が共有:「デタッチメントの環境では、以前より大きく長い金融引き締めが必要」という結論は全委員が共有(第9段落)

ただし、ハト派的要素も存在

- 経済活動は2026年Q1に加速し、景気敏感セクターも復調(第2・6段落)

- 金融引き締めの波及効果(信用残高の減速)が確認されており、過度な引き締めのリスクも意識

- 「供給ショックに対して完全に反応すべきでない」という金融政策のベストプラクティスを明示(第21段落)

総合評価:タカ派寄りの中立(Hawkish Neutral)

経済・物価認識:前回からの変化と現状

経済・物価認識の前回比較

活動面:上方修正(ポジティブ)

前回(4月)議事要旨では「成長の緩やかな鈍化の軌道を維持」と表現されていたが、今回は以下のように変化した。

「o conjunto dos indicadores mostra aceleração da atividade econômica no primeiro trimestre do ano, com setores mais cíclicos voltando a desempenhar papel significativo(指標全体が第1四半期の経済活動加速を示し、景気敏感セクターが再び重要な役割を果たした)」

これは前回の「moderação(鈍化)」から「aceleração(加速)」への明確な表現変更であり、経済のレジリエンスを示す重要な事実だ。

物価面:大幅悪化(ネガティブ)

| 指標 | 今回 | 前回 | 変化 |

|---|---|---|---|

| 2026年IPCA見通し | 5.2% | 4.6% | +0.6%pt |

| 2027年Q4 IPCA見通し | 3.7% | 3.5% | +0.2%pt |

| Focus 2026年期待 | 5.30% | 4.9% | +0.4%pt |

| Focus 2027年期待 | 4.10% | 4.0% | +0.1%pt |

| 為替前提 | R$5.10/US$ | R$5.00/US$ | 円安方向 |

二つの解釈の並置

委員会は第10段落で、インフレについて二つの解釈を明示的に並置している:

– 解釈A:需要主導のインフレ圧力が存在し、引き締め的な金融政策が必要

– 解釈B:金融政策がすでにディスインフレに決定的に貢献している

この両論併記は、委員会が単純なタカ派一辺倒ではなく、データに基づいた慎重な判断を維持していることを示す。ただし、バランスオブリスクは「上方向に非対称(assimetria altista)」と明記されており、全体としてはタカ派寄りの認識だ。

財政リスクの継続的強調

財政政策に関する段落(第8段落)は前回とほぼ同一の文言で維持されており、「構造改革の弛緩・財政規律の低下・指定信用の増加・公的債務安定化への不確実性が中立金利を押し上げる可能性」という警告が繰り返されている。これは単なる定型文ではなく、委員会が財政リスクを継続的な懸念事項として位置づけていることを示す。

政策議論の核心:「停止+再開」シナリオと急激な転換の回避

政策議論の構造:3つの軌道の比較

議論の枠組み

委員会は今回、少なくとも以下の3種類の政策軌道を比較検討したことが議事要旨から読み取れる。

軌道A:急激な方向転換(採用せず)

- Focus/QPC/市場プライシングから大きく乖離

- 現在の関連地平(2027年Q4)内でインフレを目標に収束させることが可能

- 副作用:その後、複数四半期にわたりインフレが目標を下回る

- 不採用理由:金融資産価格とマクロ集計量に過度な変動をもたらし、インフレ収束に逆効果

軌道B:停止+再開の組み合わせ(採用)

- Focus/QPC/市場プライシングと大きく乖離しない

- 産出量の変動が小さい

- インフレ収束:2028年Q1(関連地平より後ろ倒し)

- 今回の決定(14.25%への引き下げ)はこの軌道群の一部

軌道C(参照シナリオ)

- Focus中央値のSelic軌道を使用

- 2027年Q4のIPCA見通し:3.7%(目標3.0%から0.7%pt乖離)

「ベストプラクティス」の明示的引用

第21段落では、金融政策のベストプラクティスとして「供給ショックによる価格変動に完全に反応すべきでない」という原則を明示的に引用している。これは委員会が、中東紛争やエルニーニョという供給ショックに対して過度に反応することを意図的に避けていることを示す。

「停止」シナリオが示す次回会合への含意

「Essas trajetórias contemplavam cenários com combinações de diferentes momentos de pausa e retomada do ciclo de calibração.(これらの軌道は、キャリブレーションサイクルの異なる停止タイミングと再開タイミングの組み合わせを含むシナリオを想定していた)」

この記述は、次回会合(8月予定)での利下げが自動的ではないことを強く示唆する。ただし、「停止」が確定したわけでもなく、あくまで「データ次第」という条件付きの姿勢だ。

「不確実性が歴史的に高い水準」という認識

第22段落では「incerteza em níveis historicamente elevados(歴史的に高い水準の不確実性)」という表現が使われており、委員会が現在の環境を通常とは異なる特殊な状況として認識していることが分かる。

リスクバランス:上方向に非対称、新リスクとしてエルニーニョが登場

リスクバランスの詳細分析

前回比較:リスクの変化

| リスク項目 | 前回(4月) | 今回(6月) | 変化 |

|---|---|---|---|

| 長期期待の再乖離 | 上方リスク | 上方リスク | 継続 |

| サービスインフレの粘着性 | 上方リスク | 上方リスク | 継続 |

| 為替の持続的減価 | 上方リスク | 上方リスク | 継続 |

| 需要刺激→潜在成長率超過 | 記載なし | 上方リスク(新規) | 追加 |

| エルニーニョ(農業・エネルギー) | 記載なし | 上方リスク(新規) | 追加 |

| 国内活動の急減速 | 下方リスク | 下方リスク | 継続 |

| グローバル減速 | 下方リスク | 下方リスク | 継続 |

| コモディティ価格下落 | 下方リスク | 下方リスク | 継続 |

| バランスの方向性 | 「上下両方向が通常より高い」 | 「上方向に非対称」 | 悪化 |

新規リスク①:需要刺激による潜在成長率超過

第13段落に新たに追加されたリスク:

「estímulos à demanda agregada, em particular ao componente de consumo, que tenham como resultado o crescimento da atividade econômica acima do produto potencial, enfraquecendo parte dos canais usuais de transmissão da política monetária(需要刺激策、特に消費コンポーネントへの刺激が、経済活動を潜在成長率以上に押し上げ、金融政策の通常の波及チャネルの一部を弱体化させる)」

これは財政政策による消費刺激への直接的な懸念であり、委員会が財政・金融政策の協調を強く求めていることと整合する。

新規リスク②:エルニーニョ

前回は「中東紛争の石油・派生品の供給制約」が主な供給ショックとして挙げられていたが、今回は「efeitos climáticos sobre a produtividade agrícola e custos de energia(農業生産性とエネルギーコストへの気候的影響)」が追加された。ブラジルは農業大国であり、エルニーニョによる干ばつや洪水は食料インフレと電力コストの両方に影響する。

「上方向に非対称」の意味

「assimetria altista(上方向への非対称性)」という表現は、委員会が上方リスクの実現確率を下方リスクより高く評価していることを示す。これは、次回会合でのデータが中立的であっても、委員会が引き締め的なスタンスを維持する傾向があることを示唆する。

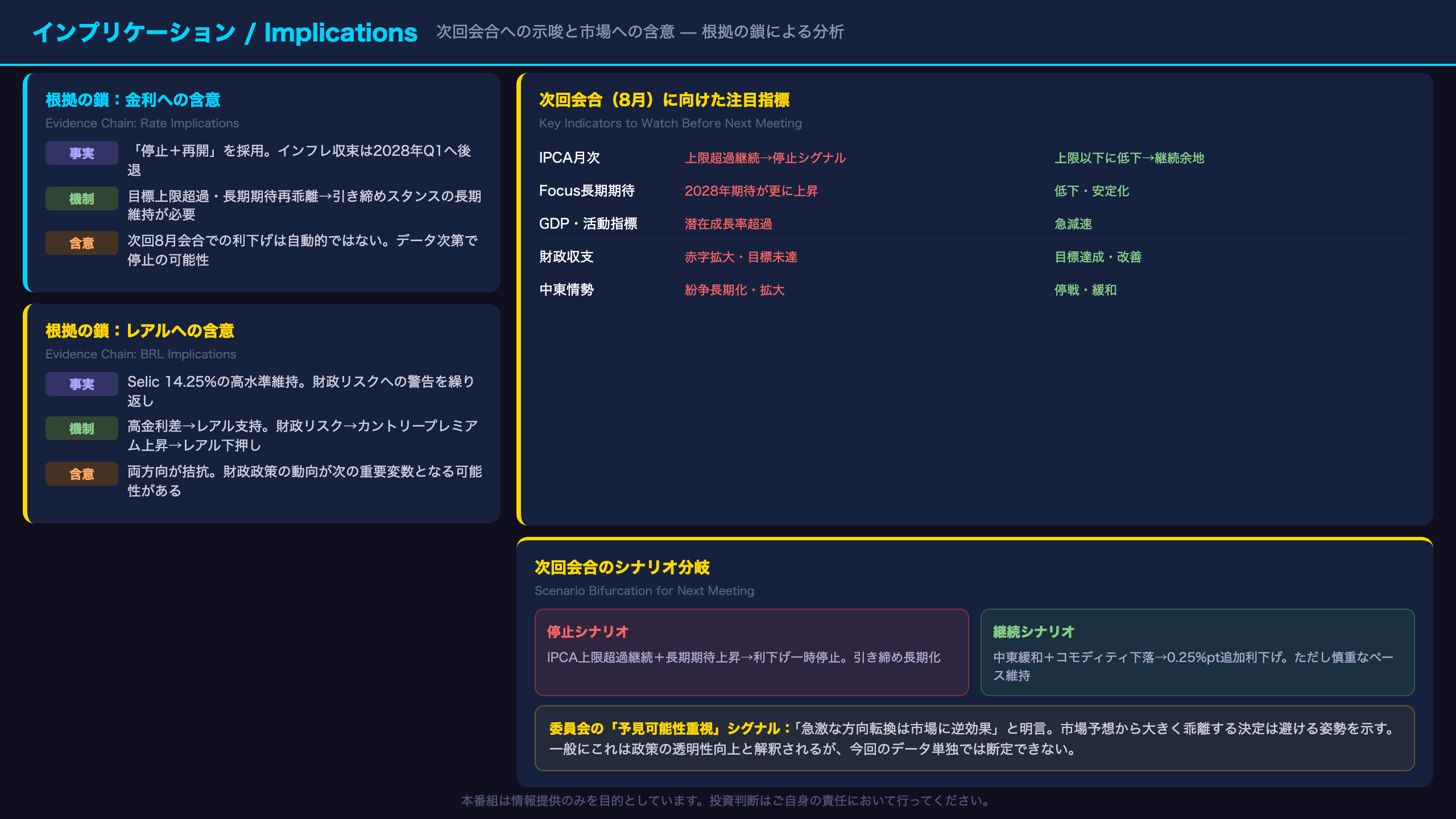

インプリケーション:次回会合への示唆と市場への含意

インプリケーション:次回会合と市場への示唆

「根拠の鎖」による市場含意の整理

金利(Selic)への含意

[原文の事実] 委員会は「停止+再開の組み合わせ」を採用し、インフレ収束見通しを2028年Q1へ後退させた。

[経済的メカニズム] インフレが目標上限を超過し、長期期待が再乖離している環境では、委員会は引き締め的スタンスを長期維持する必要がある。「停止」タイミングは次回以降のIPCA読みとFocus調査の動向に依存する。

[市場含意] 次回8月会合での利下げは自動的ではなく、データ次第で停止の可能性がある。一般にこのような状況では金利先物市場が利下げ期待を後退させる傾向があるが、今回のデータ単独では断定できない。

ブラジルレアル(BRL)への含意

[原文の事実] Selicは14.25%と依然として高水準を維持。委員会は財政リスク(構造改革の弛緩・指定信用増加)への警告を繰り返している。

[経済的メカニズム] 高い政策金利は金利差を通じてレアルの支持要因となる一方、財政リスクへの懸念はカントリーリスクプレミアムを押し上げ、レアルへの下押し圧力となりうる。

[市場含意] 両方向の力が拮抗しており、今回のデータ単独ではレアルの方向性を断定できない。財政政策の動向が次の重要な変数となる可能性がある。

次回会合(8月予定)に向けた注目指標

| 指標 | 注目ポイント | タカ派シグナル | ハト派シグナル |

|---|---|---|---|

| IPCA月次 | 目標上限との乖離 | 上限超過継続 | 上限以下に低下 |

| Focus長期期待 | 2028年期待の動向 | さらなる上昇 | 低下・安定化 |

| GDP・活動指標 | Q2の成長ペース | 潜在成長率超過 | 急減速 |

| 財政収支 | 一次収支の動向 | 赤字拡大 | 目標達成 |

| 中東情勢 | 紛争の展開 | 長期化・拡大 | 停戦・緩和 |

委員会の「予見可能性重視」シグナル

委員会が「急激な方向転換は市場に逆効果」と明言したことは、政策の予見可能性を重視するシグナルとして解釈できる。これは、たとえインフレが悪化しても、市場の事前予想から大きく乖離する決定は避けようとする姿勢を示している。ただし、この解釈は「一般に〜と考えられているが、今回のデータ単独では断定できない」という留保が必要だ。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 39,270 | 29,037 | ¥89 |

| TTS | Gemini 2.5 Flash TTS | 2,466 | 9,528 | ¥16 |

| TTS | Gemini 3.1 Flash TTS | 776 | 2,225 | ¥7 |

| BGM | Lyria 3 Pro | 228 | 22,031 | ¥13 |

| X | コンテンツ作成 (返信) | 2,034 | – | ¥8 |

| X | ポスト作成 | 666 | – | ¥5 |

| 合計 | ¥138 |

為替レート: 1 USD = 161.6 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。