📺 動画で詳細な解説を見る

📄 一次資料(出典)

Statistics Canada

https://www150.statcan.gc.ca/n1/daily-quotidien/260622/dq260622a-eng.htm

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-22 21:46)

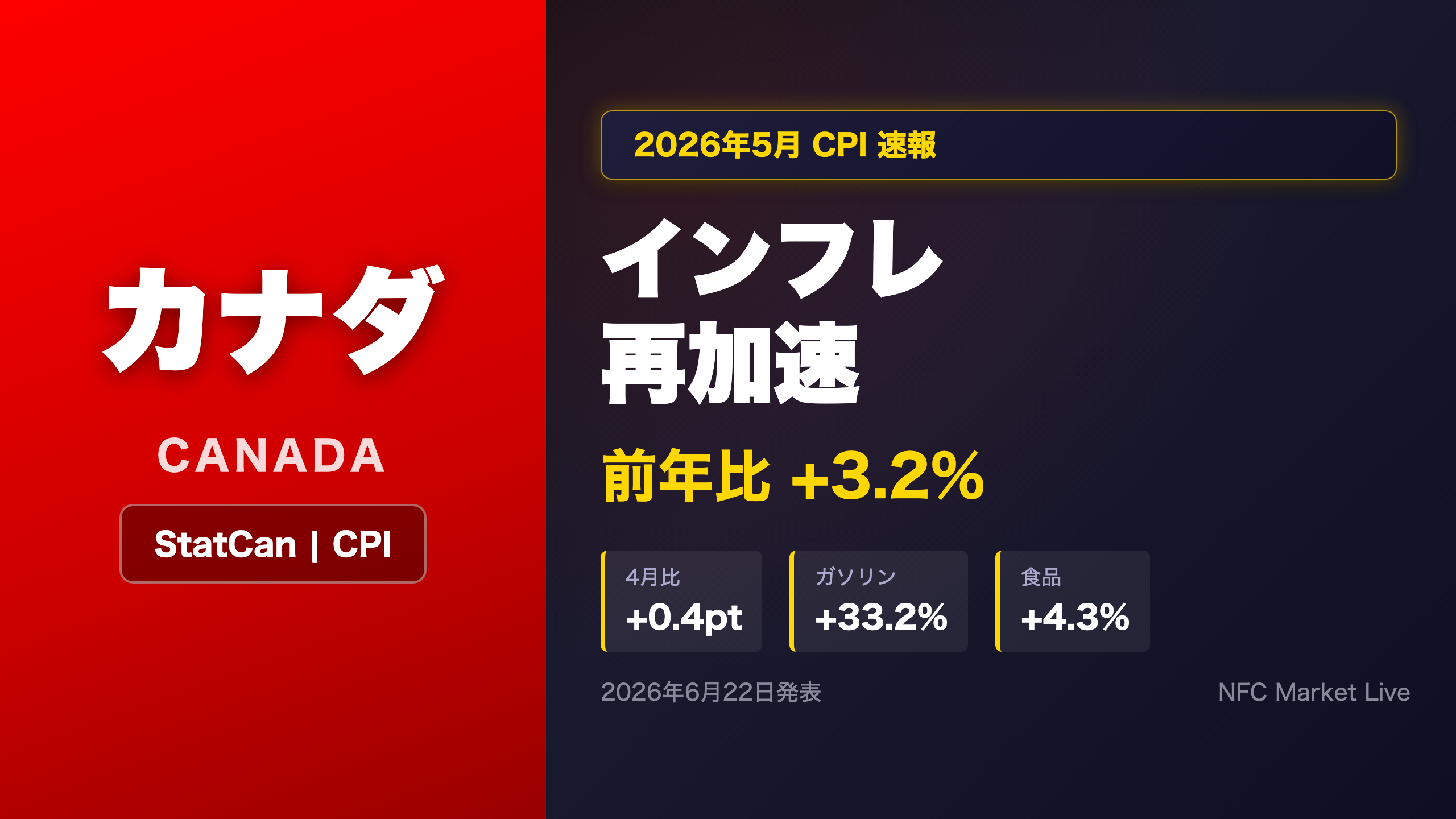

カナダCPIの最新分析。Statistics Canadaが2026年6月22日に発表したカナダ消費者物価指数(CPI)2026年5月分を徹底解説。総合CPIは前年比+3.2%と4月の+2.8%から急加速。ガソリン価格(+33.2%)が主因ながら、ガソリン除くベースでも+2.2%へ加速。食品(+4.3%)・輸送(…

The Ultimate Summary:カナダCPI 2026年5月 — インフレ再加速の全体像

カナダCPI 2026年5月:ヘッドライン数値の読み方

主要数値サマリー

| 指標 | 2026年5月 | 2026年4月 | 変化 |

|---|---|---|---|

| 総合CPI(前年比) | +3.2% | +2.8% | +0.4pt |

| 総合CPI(前月比) | +1.0% | — | — |

| 季節調整済み前月比 | +0.5% | — | — |

| ガソリン除くCPI(前年比) | +2.2% | +2.0% | +0.2pt |

注目点:「ガソリン除き」でも加速

レポートは「Higher prices for gasoline continued to drive the acceleration in the headline CPI in May. However, excluding gasoline, the CPI still rose at a faster pace year over year in May (+2.2%) compared with April (+2.0%).」と明記している。

これは重要な事実だ。ガソリン価格の急騰(+33.2%)が見出しを飾るが、それを除いた基調インフレも加速しているという二重の圧力が存在する。

バスケット更新の注記

今回のリリースと同時に、CPIバスケットが2025年支出データに基づき更新された。ただし「The headline CPI for May 2026 would have been the same using the 2024 basket weights」とStatCanが明記しており、バスケット変更による数値への影響はゼロ。比較可能性は維持されている。

次回発表

6月分CPIは2026年7月20日(月)に発表予定。

ガソリン・輸送:インフレ加速の主役

ガソリン・輸送インフレの構造:外生ショックか基調圧力か

ガソリン価格の急騰

レポートは「Supply uncertainty stemming from the conflict in the Middle East, specifically the closure of the Strait of Hormuz, put upward pressure on gasoline prices for the third consecutive month」と明記。ガソリン前年比+33.2%は、2022年6月(ロシアのウクライナ侵攻時)以来の高水準であり、明確な地政学的外生ショックが主因だ。

輸送セクターへの波及

| 項目 | 2026年5月 | 2026年4月 |

|---|---|---|

| ガソリン | +33.2% | +28.6% |

| 旅行ツアー | +0.7% | -11.0% |

| 航空運賃 | +7.4% | -1.7% |

| 輸送全体 | +9.0% | — |

旅行ツアーと航空運賃の急転換は注目に値する。4月に大幅マイナスだった両指標が5月に一転してプラスに転じており、季節性とジェット燃料コスト上昇の複合要因が考えられる。

BOC政策への含意

ガソリン主導のインフレは、BOCが重視するコアCPI指標(trim/median/common)では相当程度除外・平滑化される設計になっている。したがって、今回の総合CPI+3.2%をそのままBOCの政策反応関数に当てはめることには慎重であるべきだ。ただし、ガソリン除きでも+2.2%と加速している点は、コアCPIにも一定の上昇圧力が及んでいる可能性を示唆する。

「ただし、ガソリン除きでも加速している」という事実は、外生ショック論だけでは説明しきれない基調的な圧力の存在を示唆する、という見方もある。

食品インフレ:野菜・果物が急騰、16か月連続で総合超過

食品インフレの深層:供給制約と関税の複合効果

主要食品指標

| 品目 | 2026年5月 | 2026年4月 |

|---|---|---|

| 食品全体(店舗) | +4.3% | — |

| 生鮮野菜 | +9.0% | +4.1% |

| 生鮮果物 | +5.3% | -0.5% |

| トマト | +45.2% | — |

| 生鮮野菜(前月比) | +5.5% | -3.9% |

トマト価格+45.2%の背景

レポートは「Tomato prices rose 45.2% in May due to supply contractions in Mexico, stemming from poor weather and a reduction in planted acreage following the implementation of US tariffs」と明記している。米国の関税政策がメキシコの農業生産に影響を与え、カナダの食品価格に波及するという貿易政策の間接効果が数値として現れた事例だ。

16か月連続で総合超過という構造的問題

食品インフレが16か月連続で総合CPIを上回っているという事実は、単月の変動ではなく構造的な傾向を示唆する。ただし、これが「構造的」かどうかは単一指標からの断定は慎重であるべきで、供給側の制約が解消されれば正常化する可能性もある。

生鮮野菜の前月比+5.5%:2008年以来最大

「This is the largest monthly May increase since 2008」という記述は注目に値する。ただし、これは季節性の強い品目であり、単月の前月比データから構造的トレンドを断定することは適切でない。

異なる解釈

- 強気(インフレ持続)の見方:関税・気候変動という供給側制約は短期では解消しにくく、食品インフレの高止まりが続く可能性がある。

- 弱気(一時的)の見方:生鮮品の価格は季節性・天候に大きく左右されるため、翌月以降に反転する可能性もある。

住居・耐久財:鈍化が続く安定要因

住居・耐久財:BOC利下げ効果の浸透と新たな上昇圧力

住居インフレの詳細

| 項目 | 2026年5月 | 2026年4月 |

|---|---|---|

| 住居全体 | +1.7% | +1.8% |

| 家賃 | +3.5% | +3.6% |

| 住宅ローン金利コスト | -0.2% | -0.1% |

| 住宅オーナー代替コスト | -2.5% | — |

| その他所有住宅費用 | -2.1% | -2.7% |

33か月連続の鈍化:BOC利下げの成果

住宅ローン金利コスト指数の33か月連続前年比鈍化は、BOCの利下げサイクルが住居コストに着実に波及していることを示す。これは住居インフレの構造的な鈍化要因として機能しており、総合CPIの押し下げに貢献している。

家賃+3.5%:2022年1月以来の低水準

家賃インフレが2022年1月以来の低水準まで鈍化したことは注目に値する。ただし、依然として+3.5%と目標の2%を大きく上回っており、「低水準」とはあくまで相対的な表現だ。

耐久財の内訳:AI需要が新たな上昇圧力

| 品目 | 2026年5月 | 2026年4月 |

|---|---|---|

| コンピュータ機器等 | +3.9% | -0.2% |

| 工具・家庭用機器 | +1.1% | — |

| 乗用車購入 | +2.5% | — |

| 家電 | -5.7% | — |

コンピュータ機器の急転換(-0.2% → +3.9%)は「2020年以来初めての前年比上昇」とレポートが明記。AIデータセンター向け需要によるRAM・SSD価格上昇が背景で、テクノロジーセクターの需要動向がCPIに波及した事例として興味深い。

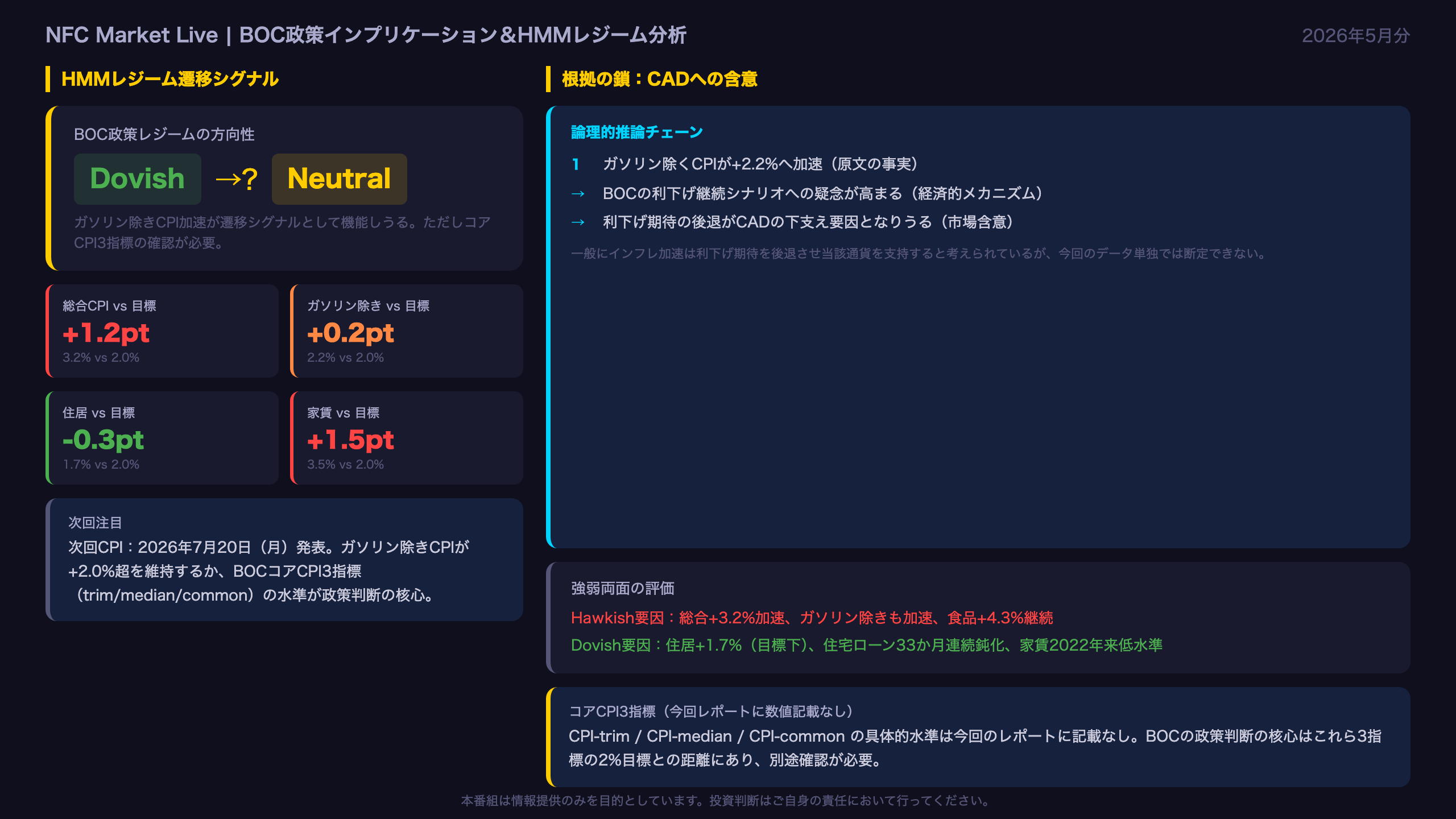

BOC政策インプリケーション&HMMレジーム分析

BOC政策インプリケーション:利下げ継続か様子見か

今回のCPIデータの政策的位置づけ

| 指標 | 数値 | BOC目標比 | 政策含意 |

|---|---|---|---|

| 総合CPI前年比 | +3.2% | +1.2pt超過 | Hawkish方向 |

| ガソリン除くCPI | +2.2% | +0.2pt超過 | やや Hawkish |

| 住居インフレ | +1.7% | -0.3pt下回る | Dovish方向 |

| 家賃 | +3.5% | +1.5pt超過 | Hawkish方向 |

HMMレジーム遷移の可能性

現在のレジーム推定:直近の利下げサイクルを踏まえると、BOCは「Dovish(利下げ継続)」または「Neutral(様子見)」レジームにあると推定される。

今回のシグナル:

– ガソリン除くCPIが+2.2%へ加速したことは、「Dovish → Neutral」方向への遷移シグナルとして機能しうる。

– ただし、ガソリン主導の外生ショックが主因であり、BOCのコアCPI3指標(trim/median/common)の具体的な数値が今回のレポートに記載されていないため、レジーム遷移の断定は時期尚早。

「根拠の鎖」による市場含意

CADへの含意:

「ガソリン除くCPIが+2.2%へ加速(事実)」→「BOCの利下げ継続シナリオへの疑念が高まる(経済的メカニズム)」→「利下げ期待の後退がCADの下支え要因となりうる(市場含意)」

一般に、インフレ加速は利下げ期待を後退させ、当該通貨を支持すると考えられているが、今回のデータ単独では断定できない。BOCコアCPI3指標の確認が必要。

次回の注目点

- 次回CPI発表:2026年7月20日(月)

- 注目閾値:ガソリン除くCPIが再び+2.0%を超えて推移するか、または住居インフレが目標2%に向けて鈍化を続けるか

- BOCコアCPI3指標(trim/median/common)の水準確認が政策判断の核心

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 26,082 | 23,825 | ¥70 |

| TTS | Gemini 2.5 Flash TTS | 2,395 | 9,571 | ¥16 |

| TTS | Gemini 3.1 Flash TTS | 657 | 1,926 | ¥6 |

| BGM | Lyria 3 Pro | 171 | 26,220 | ¥13 |

| X | コンテンツ作成 (返信) | 1,915 | – | ¥8 |

| X | ポスト作成 | 632 | – | ¥5 |

| 合計 | ¥118 |

為替レート: 1 USD = 161.2 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。