📺 動画で詳細な解説を見る

📄 一次資料(出典)

Banco Central do Brasil

https://www.bcb.gov.br/content/focus/focusmarketreadout/R20260703.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-06 21:00)

ブラジル中央銀行(BCB)が2026年7月6日に公表したFocus Market Readout(週次市場予測調査)を徹底解説。130社超の市場参加者による2026年末Selic金利予想は14.00%に上方修正され、直近2週間横ばいで推移。利下げ打ち止め観測が強まる一方、2027年インフレ予想は7週連続で上方修正…

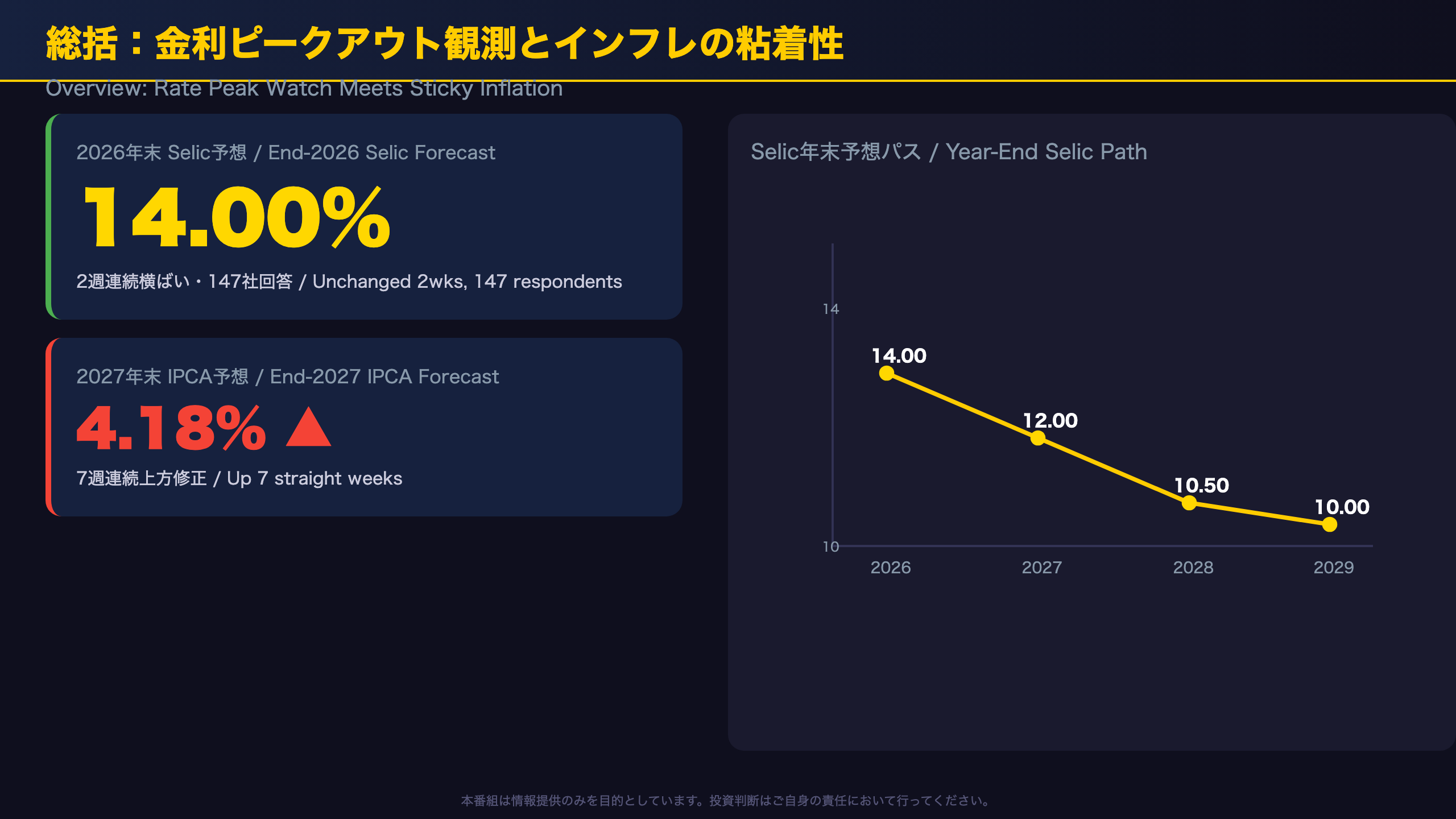

総括:金利ピークアウト観測とインフレの粘着性が交錯

Focus Market Readoutとは

BCB(ブラジル中央銀行)が毎週月曜日に公表する「Focus Market Readout」は、130社を超える銀行・資産運用会社の経済予測を集計した中央値データである。COPOM(金融政策委員会)自身が政策判断の参考として用いる公式資料であり、市場の目を通じてBCB自らの政策効果を確認する鏡ともいえる。

今回の要点

- 2026年末Selic予想:14.00%(回答147社、2週連続横ばい)

- 2026年末IPCA予想:5.30%(前週5.33%からわずかに低下)

- 2027年末IPCA予想:4.18%(7週連続で上方修正)

原文集計値によれば、2026年末Selic予想の「4週間前」時点は13.50%だった。1カ月足らずで50bp引き上げられた計算になる。

先行きの分岐点

次回以降のレポートで2026年末Selic予想が14.00%からさらに動くかが焦点。あわせて月次IPCA、特に8月分がマイナス圏(-0.03%)と見込まれている点も注視材料である。

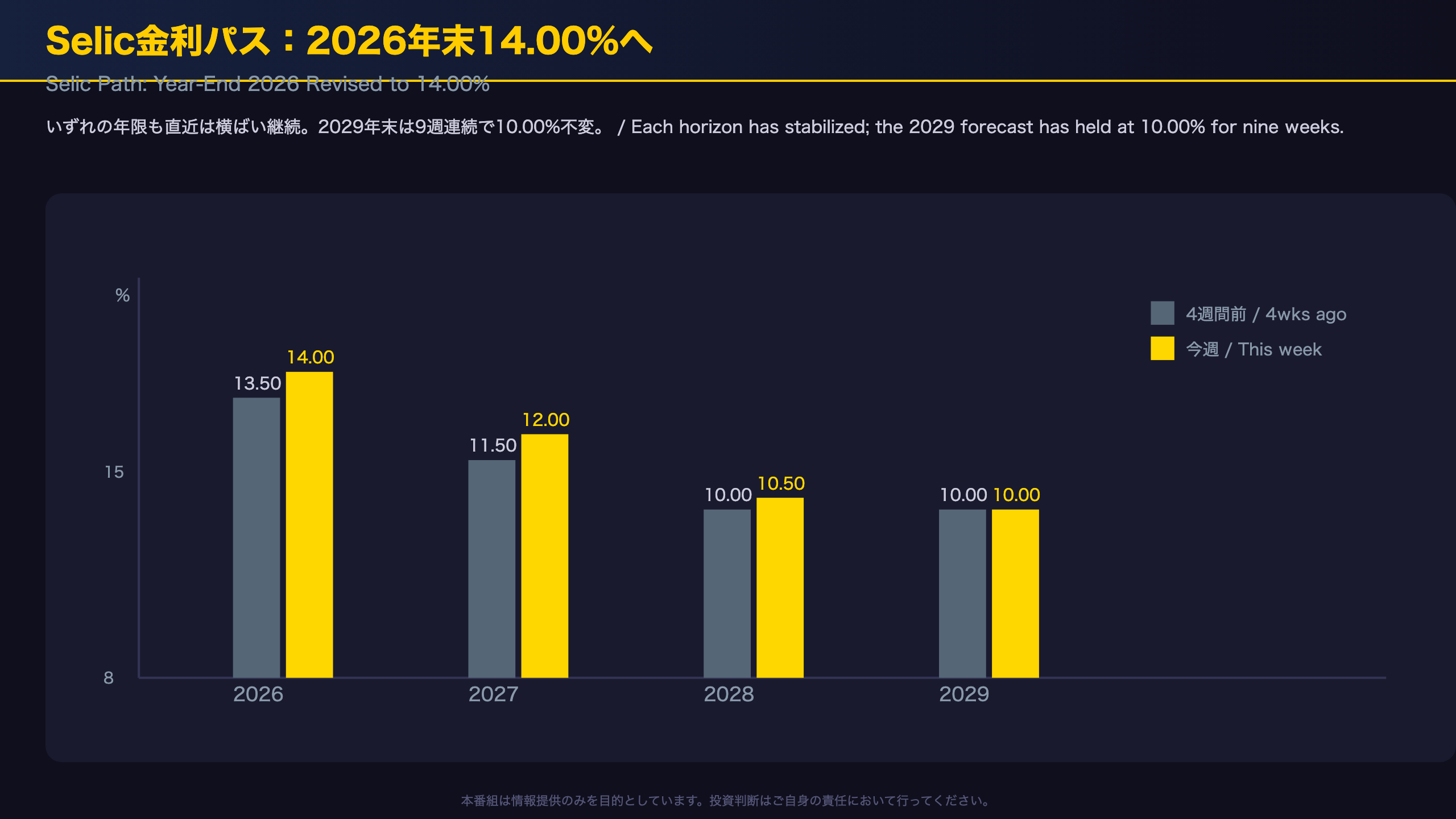

Selic金利パス:2026年末14.00%へ上方修正

年限別に見るSelicパスの全体像

| 年末時点 | 4週間前 | 今週 | 継続週数 |

|---|---|---|---|

| 2026 | 13.50% | 14.00% | 2週横ばい |

| 2027 | 11.50% | 12.00% | 3週横ばい |

| 2028 | 10.00% | 10.50% | 1週横ばい |

| 2029 | 10.00% | 10.00% | 9週横ばい |

2029年末予想は「9週連続で10.00%不変」と、長期の着地点イメージが極めて安定していることが読み取れる。

月次データが示す確度の高さ

月次テーブルでは8月のSelic予想が「14.00% → 14.00% → 14.00%」で9週連続横ばい、回答社数146社という高い合意形成が確認できる。これは年末値の14.00%という着地予想の確度を裏付ける材料である。

別の見方も

ただし、2026年末予想が1カ月で13.50%から50bp引き上げられた事実は、直近数週間の横ばいが「着地」ではなく「一時的な踊り場」である可能性も否定できない。次回以降の週次データで14.00%が崩れるかどうかが最大の分岐点となる。

IPCA:2026年目標超過も鈍化、2027年は7週連続の上方修正

目標との距離感を数字で確認

BCBのインフレ目標は3.0%、許容レンジは1.5%〜4.5%。

– 2026年末: 5.30%(上限を0.80pt超過)

– 2027年末: 4.18%(上限内だが目標比+1.18pt)

– 2028年末: 3.70%(目標比+0.70pt)

– 2029年末: 3.50%(目標比+0.50pt、44週連続不変)

原文データでは、2027年末IPCA予想は「▲(7)」の記号が付されており、これは7週連続で同一方向(上昇)の修正が入ったことを示す。

長期期待の圧倒的な安定性

2029年末の3.50%という数字は44週間、つまりほぼ10か月にわたって一切変化していない。これは市場参加者の長期インフレ観がかなり強く固定化されていることを示唆する。

別の見方も

2026年末の低下(5.33%→5.30%)だけを見れば改善方向だが、動きはわずか0.03ptに過ぎない。一方で2027年の7週連続上昇は方向性・継続性ともに明確であり、注視すべきは「来年」の数字である可能性がある。

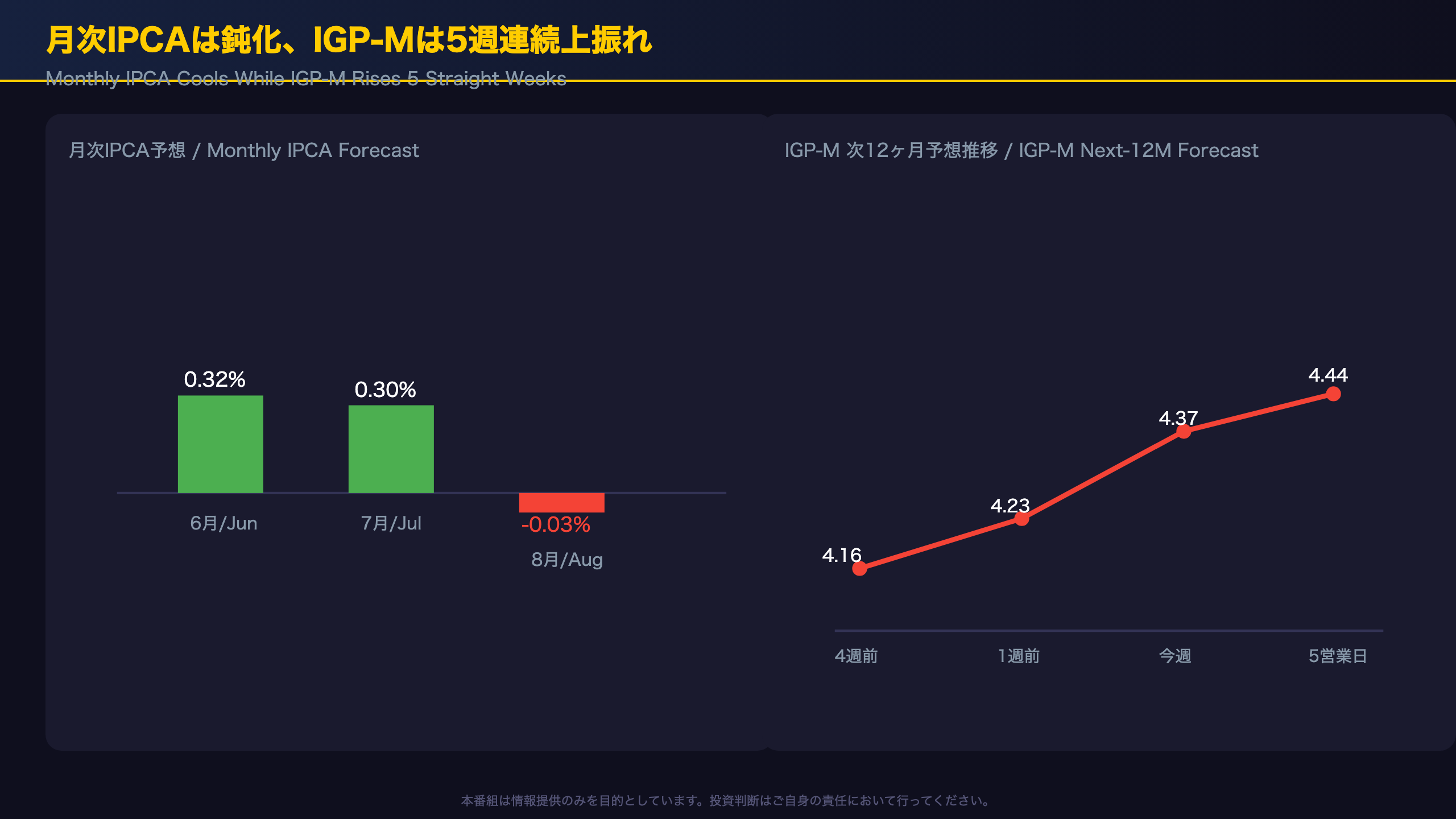

月次インフレは鈍化の兆し、一方IGP-Mは5週連続で上振れ

月次IPCAの推移

| 対象月 | 4週間前 | 今週 | 5営業日予想 |

|---|---|---|---|

| 6月 | 0.30% | 0.32% | 0.32% |

| 7月 | 0.29% | 0.30% | 0.29% |

| 8月 | 0.05% | -0.03% ▼(4週) | -0.10% |

8月分がマイナス圏に沈んでいる点は目を引くが、原文に理由の記載はなく、規制価格の季節調整など複数の要因が考えられる段階に留まる。

IGP-Mという別の指標

IGP-M(一般物価指数)は卸売・生産者物価に近い性質を持ち、為替や国際商品価格の影響を受けやすい。今後12ヶ月予想は「4.16%→4.23%→4.37%」と5週連続で上昇し、5営業日ベースでは4.44%まで上振れている。

IGP-Mの月次データでも8月は0.20%→0.25%→0.25%と横ばいながら小幅な上振れ方向にある。

二つの指標のねじれ

IPCA(消費者物価)が短期的に鈍化する一方、IGP-M(卸売物価)が上昇しているというねじれは、コスト増が川下(消費者)にまだ完全に転嫁されていない可能性を示唆する。この波及が今後の月次IPCAに表れるかが焦点となる。

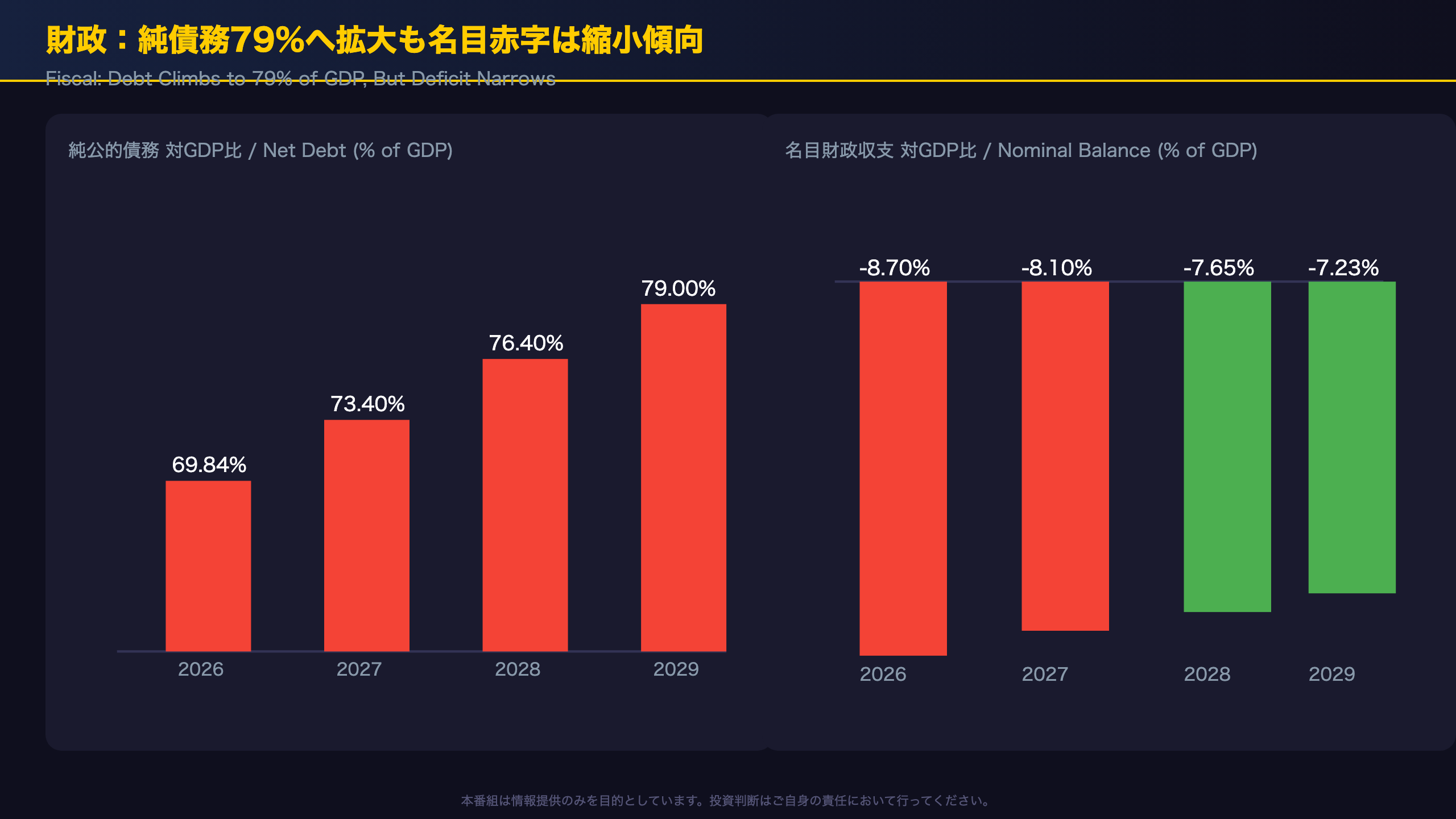

財政:純債務はGDP比79%へ拡大も、名目赤字は縮小傾向

債務残高の拡大トレンド

| 年末 | 純公的債務(対GDP比) | トレンド |

|---|---|---|

| 2026 | 69.84% | ▲(2週) |

| 2027 | 73.40% | ▼(1週) |

| 2028 | 76.40% | ▲(1週) |

| 2029 | 79.00% | 横ばい(4週) |

2026年から2029年にかけて、純債務残高は約9.2ポイント上昇する見通しであり、財政の構造的な悪化トレンドが続いている。

基礎的収支は極めて安定

基礎的財政収支(利払い除く)の2026年予想はマイナス0.50%で、実に20週連続で同じ水準にとどまっている。これは市場の基礎的財政赤字に対する見方がすでに十分に織り込まれ、変化しにくい状態にあることを示す。

名目収支は緩やかな改善方向

一方、利払いを含む名目財政収支は2028年末マイナス7.65%(4週連続で赤字縮小方向に修正)、2029年末マイナス7.23%と、絶対水準は高いものの改善トレンドにある。ただし、マイナス7〜9%というレベル自体はG20の中でも際立って大きい財政赤字であり、高いSelic金利による利払い負担が背景にあるとみられる。

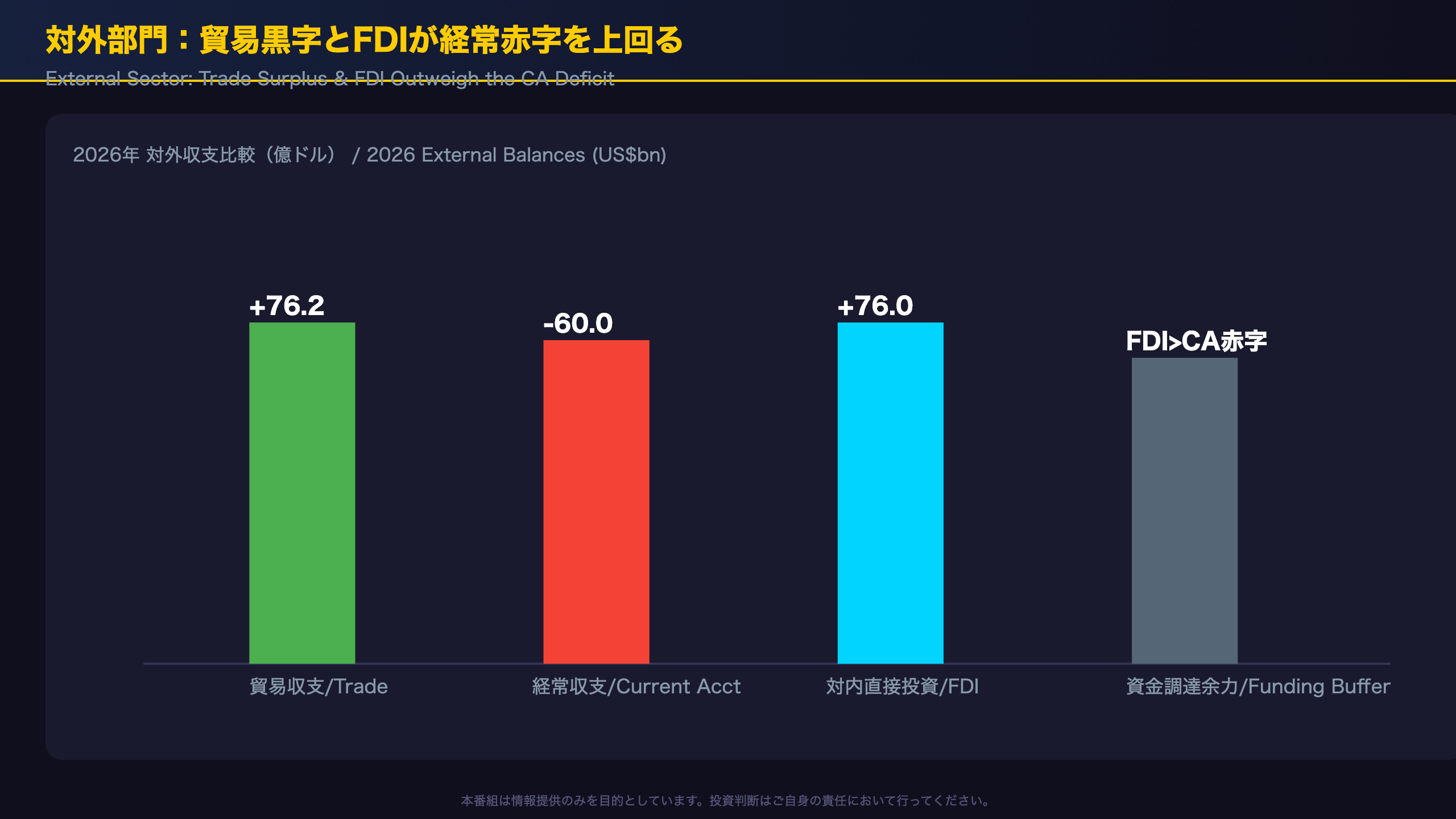

対外部門:貿易黒字とFDIが経常赤字を上回る安定構図

対外収支のクロスチェック

| 項目 | 2026年 | 2027年 | 2028年 | 2029年 |

|---|---|---|---|---|

| 貿易収支 | +76.2bn | +75.0bn | +73.0bn | +73.0bn |

| 経常収支 | -60.0bn | -61.1bn | -62.8bn | -62.0bn |

| FDI | +76.0bn | +79.5bn | +80.0bn | +80.0bn |

FDIが経常赤字額を一貫して上回る水準で予想されている点は、外部資金調達の質の高さを示す一つの目安である。一般に、経常赤字が安定的なFDIで賄われる構造は、ポートフォリオ資金(証券投資)への依存度が高い場合に比べ、急激な資金流出リスクが相対的に低いと考えられている。

トレンドの方向感

貿易収支は2026年の76.2億ドルから2029年の73.0億ドルへと緩やかに縮小する見通しだが、6週連続で横ばいという安定性も同時に確認できる。経常収支は前週からマイナス60.25→60.00へと改善方向の修正が入った。

留意点

対外収支の安定は、あくまで市場予想の中央値に基づくものであり、コモディティ価格や世界経済の変動によって短期間で修正される可能性がある点には留意が必要である。

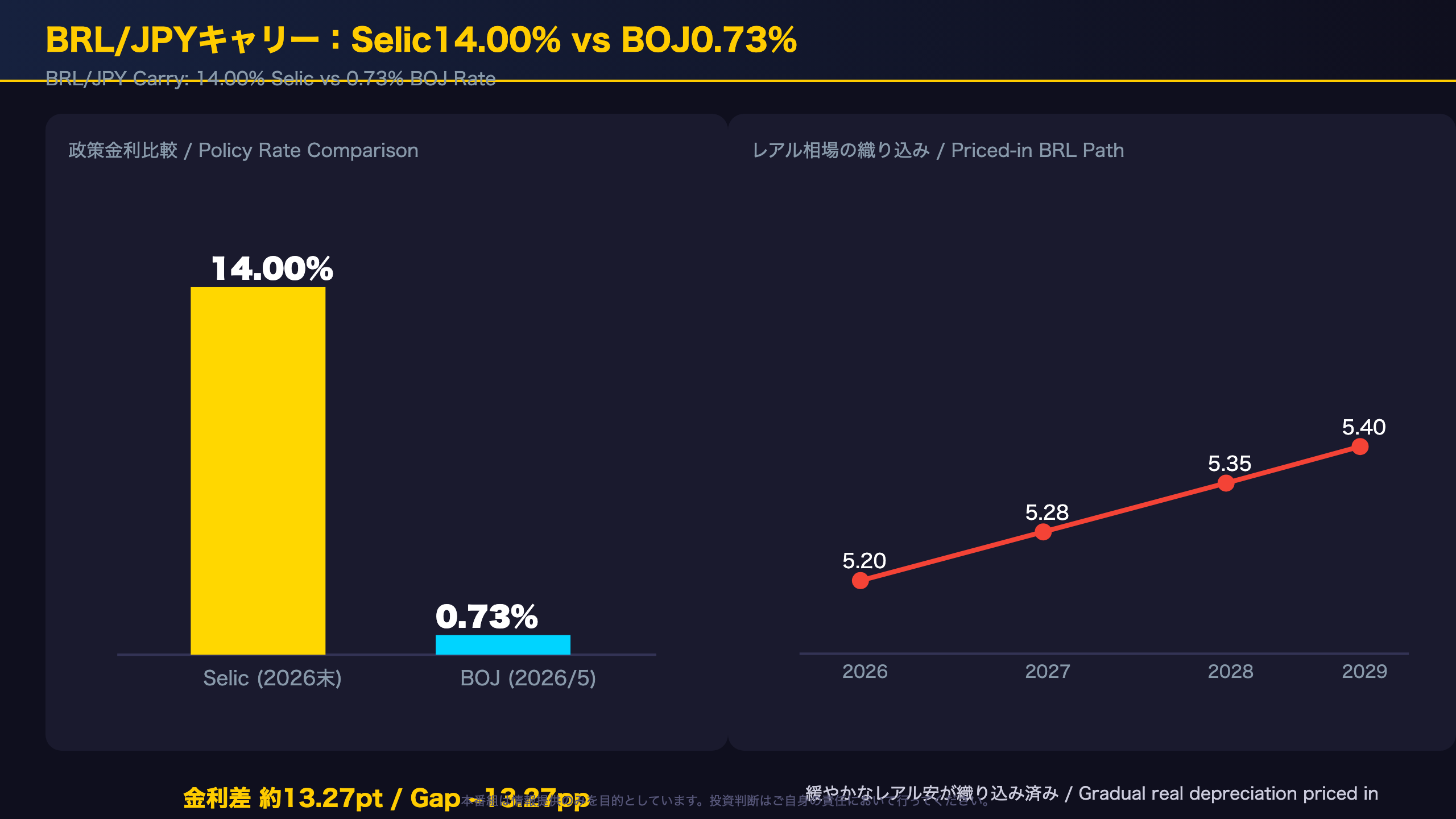

BRL/JPYキャリー:Selic14.00%とBOJ0.73%の金利差

金利差の実額イメージ

- ブラジル Selic(2026年末予想): 14.00%

- 日本 政策金利(2026年5月時点、FRED IRSTCI01JPM156N): 0.73%

- 名目金利差: 約13.27ポイント

両者の数値を用いてフィッシャー近似で実質金利を試算すると、(1.14 ÷ 1.053)-1 ≈ 8.3%となる(2026年末IPCA予想5.30%との比較)。これは世界的に見ても極めて高い実質金利水準であり、キャリー取引の理論的な魅力の源泉となっている。

レアル相場の織り込み

為替予想は2026年末5.20レアル、2027年末5.28レアル、2028年末5.35レアル、2029年末5.40レアルと、緩やかながら一貫したレアル安パスが織り込まれている。

一般に、キャリー取引の収益は「金利差」から「調達通貨に対する対象通貨の下落率」を差し引いたものと考えられるが、今回のデータ単独では将来の実現為替レートを断定できない。

リスク要因の整理

- IGP-M次12ヶ月予想が5週連続上昇(4.37%)→コスト圧力の高まり

- 純公的債務が2029年に対GDP比79%へ拡大見通し→財政プレミアムの上昇余地

- これらはいずれもレアル安要因として意識される可能性がある一因である

結論:利下げ打ち止め観測とインフレの粘着性が示す市場示唆

根拠の鎖(Chain of Reasoning)

[事実] 2026年末Selic予想が13.50%→14.00%へ引き上げられ、2週連続横ばい。

↓

[メカニズム] 追加利下げ観測の後退は、名目・実質金利を高水準に維持する方向に働く可能性がある。

↓

[市場含意] レアル建て資産の名目利回りの魅力を支える一因となり得るが、一般にキャリー取引の最終収益は為替変動幅にも左右されると考えられており、今回のデータ単独では為替の実現値を断定できない。

[事実] 2027年IPCA予想が4.03%→4.18%へ7週連続で上方修正。

↓

[メカニズム] インフレ期待の切り上がりが続く場合、BCBが利下げペースを急がない根拠となり得る。

↓

[市場含意] 金利差を意識したキャリー戦略の前提条件(高金利の持続)は維持されやすい環境だが、物価再燃が現実化すれば追加利上げ観測も排除できない。

次回レポートへの注目点

次週のFocus Market Readoutで、2026年末Selic予想が14.00%からさらに動くか、また8月月次IPCAのマイナス予想(-0.03%)が実際にどう修正されるかが、次の分岐点となる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 73,777 | 137,901 | ¥246 |

| TTS | Gemini 2.5 Flash TTS | 5,845 | 16,400 | ¥27 |

| TTS | Gemini 3.1 Flash TTS | 1,712 | 3,187 | ¥11 |

| BGM | Lyria 3 Pro | 232 | 26,502 | ¥13 |

| X | コンテンツ作成 (返信) | 6,678 | – | ¥23 |

| X | ポスト作成 | 1,188 | – | ¥7 |

| 合計 | ¥327 |

為替レート: 1 USD = 161.4 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。