📺 動画で詳細な解説を見る

📄 一次資料(出典)

Banco Central do Brasil

https://www.bcb.gov.br/content/ri/relatorioinflacao/202606/rpm202606p.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-25 20:34)

ブラジル中央銀行(Copom)が2026年6月17日に公表した金融政策報告書(RPM)を徹底解説。政策金利Selicを14.25%に引き下げながら、インフレ見通しを大幅上方修正(関連期間+0.5pp)。中東紛争・El Niño・財政リスクが重なる複合ショック下での政策判断の「本音」を数字で読み解きます。

The Ultimate Summary:利下げとインフレ上方修正の「矛盾」を読み解く

「利下げ+インフレ上方修正」という異例の組み合わせ

2026年6月17日、ブラジル中央銀行(Banco Central do Brasil)のコポン(Copom)は第279回会合を終え、政策金利Selicを14.50%から14.25%へ0.25ポイント引き下げた。これは2026年3月に始まった「キャリブレーション(calibração)サイクル」の第3弾となる。

しかし今回の最大の特徴は、利下げと同時にインフレ見通しを大幅に上方修正した点にある。

主要数字の比較(今回 vs 前回)

| 指標 | 前回(3月RPM) | 今回(6月RPM) | 変化幅 |

|---|---|---|---|

| 2026年末IPCA予測 | 4.1% | 5.2% | +1.1pp |

| 2027年Q4(関連期間)IPCA | 3.2% | 3.7% | +0.5pp |

| 2026年GDP成長率予測 | 1.6% | 2.0% | +0.4pp |

| Selic(今回決定) | 14.50% | 14.25% | -0.25pp |

なぜ利下げしながらインフレを上方修正できるのか

Copomの論理は以下の通りだ。

- 中東紛争は外部供給ショック:2026年2月末に勃発した中東紛争によりブレント原油価格は3〜5月平均で2025年平均比約50%上昇。これは需要側ではなく供給側の一時的ショックであり、金融政策で直接対処することには限界がある。

- 累積引き締め効果の信頼:Selicは2024年後半から2025年6月にかけて10.50%から15.00%まで引き上げられた。この累積効果が経済減速を通じてインフレを収束させるという経路を信頼している。

- 「キャリブレーション」という表現:Copomは今回の利下げを「緩和サイクル」とは呼ばず、あくまで「キャリブレーション(微調整)」と位置づけている。これは、インフレ収束が確認されれば利下げを継続するが、状況次第では停止・再開も辞さないという柔軟性を示す。

「現在の金融引き締めの累積度合いは、インフレ収束と整合的な複数の金利経路を許容する」(Copom声明文より)

経済の「強さ」:見逃せないポジティブ面

- GDP第1四半期実績:前期比+1.1%と、前回RPMの予測(+0.8〜1.0%)を上回った

- 失業率:5.4%と歴史的最低水準を維持

- 実質賃金:前年比+5.4%(PNAD調査、2026年4月終了四半期)

- 経常収支:赤字が2025年の2.9%から2.1%へ改善見通し

これらは、高金利環境下でも経済が底堅いことを示す。ただし、この「強さ」自体がインフレ圧力の一因でもある点に注意が必要だ。

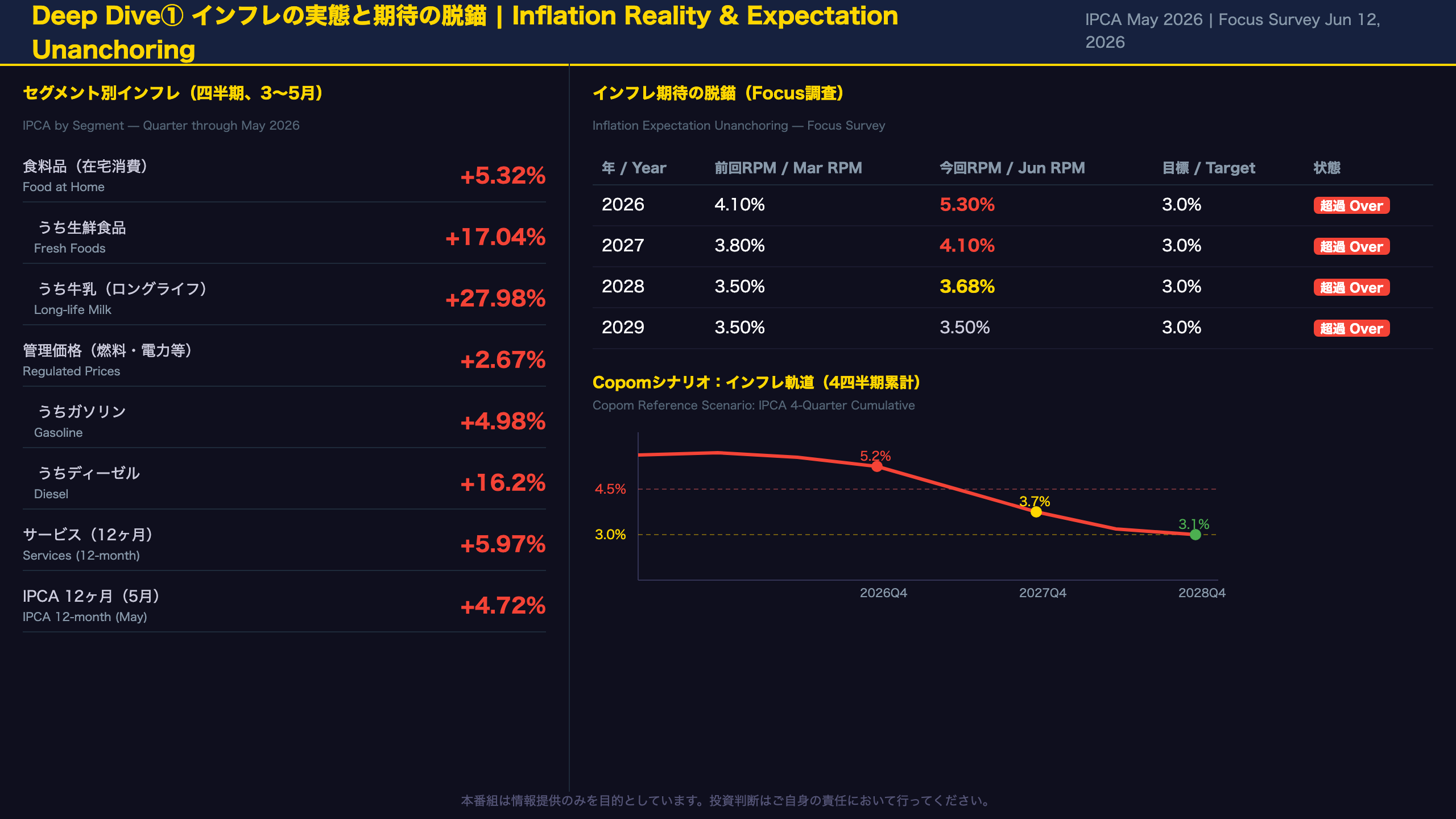

Deep Dive①:インフレの実態と期待の脱錨

インフレの構造的分析:なぜここまで上振れたのか

短期サプライズの規模

今回のRPMで最も衝撃的なデータの一つは、短期インフレサプライズの大きさだ。3〜5月の四半期累計IPCAは2.14%と、前回RPM(3月)時点のCopomシナリオ(1.07%)を1.07ポイント上回った。これは単月の誤差ではなく、3ヶ月連続で予測を上回り続けたことを意味する。

セグメント別の深掘り

食料品(在宅消費)

– 四半期変化:+5.32%(前3四半期は低水準または負)

– 生鮮食品:+17.04%(季節調整済み年率:+15.3%)

– 牛乳(ロングライフ):+27.98%

– フェイジョン(黒豆):+27.09%

– 牛肉:+4.78%

El Niñoの影響と中東紛争による肥料価格上昇(尿素が2月比+50%)が複合的に作用している可能性がある。

管理価格(Administrados)

– 四半期変化:+2.67%

– ガソリン:+4.98%(国際原油価格上昇が主因)

– ディーゼル:+16.2%(補助金措置にもかかわらず)

– 電力料金:+4.55%(タリファ帯の変更)

サービスインフレ

– 12ヶ月累計:5.97%(2月の6.01%からほぼ横ばい)

– 航空運賃除くサービス:5.44%(依然高水準)

– 労働集約的サービス:年率6%超

期待の脱錨:最も深刻な問題

Copomが最も懸念しているのは、インフレ期待の脱錨が2028年まで及んでいる点だ。

| 年 | 前回RPM期待値 | 今回RPM期待値 | 目標 |

|---|---|---|---|

| 2026 | 4.10% | 5.30% | 3.0% |

| 2027 | 3.80% | 4.10% | 3.0% |

| 2028 | 3.50% | 3.68% | 3.0% |

| 2029 | 3.50% | 3.50% | 3.0% |

2029年のみ変化なしだが、それ以外の全期間で目標を上回っている。これは「一時的ショック」という説明と整合しにくい部分であり、Copomが「慎重さ」を強調する根拠となっている。

次回への注目点

次回Copom会合は2026年7〜8月頃の予定。注目すべき閾値は:

– 2027年Q4インフレ予測が3.5%を超えるか(利下げ停止の可能性)

– El Niñoの強度(RONI指数が2.1℃到達予測)

– 中東紛争の停戦合意の実効性

Deep Dive②:GDP成長率の上方修正と経済の強さ

GDP上方修正の背景:何が経済を支えているのか

第1四半期の詳細分析

2026年第1四半期のGDPは前期比+1.1%(公式季節調整)。ただし、間接法(各コンポーネントを先に季節調整してから集計)では+0.8%と、やや低い数字が出ている。この乖離は農業セクターの強い季節性(大豆収穫が第1四半期に集中)に起因しており、Copomは解釈に慎重さを求めている。

セクター別修正幅

| セクター | 前回予測 | 今回予測 | 修正幅 |

|---|---|---|---|

| 農業 | 1.0% | 1.7% | +0.7pp |

| 工業 | 1.2% | 2.3% | +1.1pp |

| うち採掘業 | 4.0% | 7.0% | +3.0pp |

| うち製造業 | 0.5% | 1.5% | +1.0pp |

| サービス | 1.7% | 1.9% | +0.2pp |

| GDP合計 | 1.6% | 2.0% | +0.4pp |

採掘業(主に石油・ガス)の大幅上方修正が目立つ。中東紛争による原油価格上昇がブラジルの石油輸出収益を押し上げている側面もある。

需要側の修正

- 家計消費:1.4%→2.1%(+0.7pp)

- 最低賃金引き上げ、所得税減税(月収5,000レアル以下の非課税化)、社会給付の拡充が寄与

- 固定資本形成(FBCF):0.5%→1.5%(+1.0pp)

- 石油プラットフォームの輸入が一時的に押し上げ

- ただし、FBCFのGDP比は歴史的平均を下回る水準が続いており、構造的な投資不足は解消されていない

労働市場の過熱

- 失業率:5.4%(歴史的最低水準)

- 実質賃金(PNAD):前年比+5.4%(2026年4月終了四半期)

- 正規雇用創出:月平均82,000件(2026年2〜4月)

- 設備稼働率(Nuci):82.8%(歴史的平均80%超)

これらの指標は、経済が「潜在成長率を上回るペースで拡大している」ことを示唆する。Copomの推計では、2026年第1〜2四半期の需給ギャップ(アウトプットギャップ)はそれぞれ+0.5%、+0.4%とプラス圏を維持している。

注意点:第2四半期以降の減速シグナル

4月のIBC-Br(BCBの月次経済活動指数)は前月比+0.5%にとどまり、第2四半期の統計的繰越は0.6%と第1四半期の1.3%を大きく下回る。高金利の遅効性と中東紛争による不確実性上昇が、下半期の成長を抑制する可能性がある。

Deep Dive③:中東紛争・El Niño・財政リスクの複合ショック

三重の複合ショック:中東・El Niño・財政

ショック①:中東紛争の経済的影響

ブラジルへの直接的影響(プラス)

– 石油・派生品の貿易収支:2025年の月平均約20億ドルの黒字が、2026年3〜5月には月平均31億ドルへ拡大

– 石油輸出価格:前年同期比+28%(輸入価格は+29%と若干高いが、ブラジルは純輸出国)

– 農産物輸出:中東向けは18%減少したが、全体の4.6%に過ぎず影響は限定的

ブラジルへの直接的影響(マイナス)

– ディーゼル輸入価格:前年同期比+64%(クラックスプレッド拡大が主因)

– 肥料価格:尿素が2月比+50%、リン酸塩+29.7%、カリウム+9.7%

– 中東向け輸出(鶏肉・トウモロコシ)の一時的減少

政府の対応措置(財政コスト)

– ディーゼル補助金:1.12レアル/リットル(MP 1.363)

– ガソリン補助金:0.44レアル/リットル(MP 1.358)

– GLP(プロパンガス)補助金:最大660百万レアル

– 月間財政コスト合計:約74億レアル(約15億ドル)

– 財源:石油輸出税(12%)、ディーゼル輸出税(50%)、タバコIPI増税

ショック②:El Niñoの強化

BCBは今回のRPMで、El Niñoシナリオを大幅に強化した。

– 前回予測(3月):2026年末にRONI指数1.3℃

– 今回予測(6月):2026年末にRONI指数2.1℃

El Niñoは通常、ブラジルの農業生産に以下の影響を与える:

– 南部・中西部:降水量減少→大豆・トウモロコシの収量低下リスク

– 北東部:干ばつ→食料価格上昇

QPC(事前アンケート)では、El Niñoの2026年IPCAへの影響を中央値で+0.3pp、2027年は+0.4ppと推計している。

ショック③:財政リスクの高まり

2026年第1四半期(1〜4月)の中央政府プライマリー収支は90億レアルの黒字(前年同期は690億レアルの黒字)と大幅悪化。主因は前払い判決(precatórios)の支払いスケジュール変更。

市場の見方(QPC調査):

– 2026年財政赤字予測:610億レアル(目標下限ギリギリ)

– 2027年財政赤字予測:600億レアル(目標下限を下回る可能性)

– 公的債務(DBGG):Focus予測では2030年に93.9%、2035年に99.8%まで上昇

Copomは「財政・準財政政策の動向が金融政策と金融資産に与える影響を引き続き注視する」と明記しており、財政リスクが金融政策の制約要因となっていることを示唆している。

インプリケーション:金融市場への含意

市場含意の「根拠の鎖」

金利市場

根拠の鎖:

– 原文の事実:2027年Q4インフレ予測3.7%(目標3.0%比+0.7pp)、Focus 2026年末Selic予測13.75%

– 経済的メカニズム:インフレが目標を大幅に上回る中での利下げは、実質金利の低下を通じてインフレ期待をさらに脱錨させるリスクがある。Copomはこれを認識しており、「キャリブレーション」という表現で利下げ余地の限定性を示唆している

– 市場含意:2026年内の追加利下げは最大0.75〜1.00pp程度(13.25〜13.50%)にとどまる可能性が高い。一般に、インフレ期待が目標を大きく上回る局面では利下げサイクルが短命に終わる傾向があるが、今回のデータ単独では断定できない

為替市場(BRL/USD)

根拠の鎖:

– 原文の事実:レアルは対ドルで5.10前後(前回RPM比2.3%の実質増価)、2026年1〜4月の証券投資純流入210億ドル(2015年以来最高)

– 経済的メカニズム:高い実質金利差(Selic実質9.6%ピーク)が資本流入を促し、レアルを支えている。ただし、財政リスクの顕在化(公的債務上昇・財政目標未達)はリスクプレミアムを高め、レアル安圧力となりうる

– 市場含意:短期的にはレアルは底堅い展開が続く可能性があるが、インフレ期待の上振れが続けば実質金利差が縮小し、通貨安圧力が再燃するリスクがある。一般に財政リスクと通貨は連動するが、今回のデータ単独では方向性を断定できない

株式市場(ボベスパ)

根拠の鎖:

– 原文の事実:GDP成長率2.0%へ上方修正、失業率5.4%(歴史的最低)、実質賃金+5.4%

– 経済的メカニズム:成長加速と雇用改善は企業収益の追い風。ただし、Selic 14.25%という高金利は株式のバリュエーションを抑制し、消費財・不動産セクターの需要を圧迫する

– 市場含意:石油(Petrobras)・農業・輸出関連セクターは中東紛争による商品価格上昇の恩恵を受けやすい。一方、内需依存セクター(小売・不動産)は高金利とインフレによる実質購買力低下の逆風を受ける可能性がある

次回Copom会合への注目点

- 次回会合:2026年7〜8月頃(第280回)

- 注目閾値:

- 2027年Q4インフレ予測が3.5%を超えれば利下げ停止の可能性

- 6月17日署名のMoU(停戦覚書)の実効性:原油価格が80ドル台に低下すれば、インフレ見通しが改善する可能性

- El Niño強度の確認(RONI指数の実績値)

- 財政目標の達成状況

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 216,988 | 33,568 | ¥187 |

| TTS | Gemini 2.5 Flash TTS | 7,497 | 18,825 | ¥31 |

| TTS | Gemini 3.1 Flash TTS | 2,707 | 5,654 | ¥19 |

| BGM | Lyria 3 Pro | 241 | 26,153 | ¥13 |

| X | コンテンツ作成 (返信) | 5,768 | – | ¥13 |

| X | ポスト作成 | 1,649 | – | ¥7 |

| 合計 | ¥270 |

為替レート: 1 USD = 161.7 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。