本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-31 10:50)

📺 動画で詳細な解説を見る

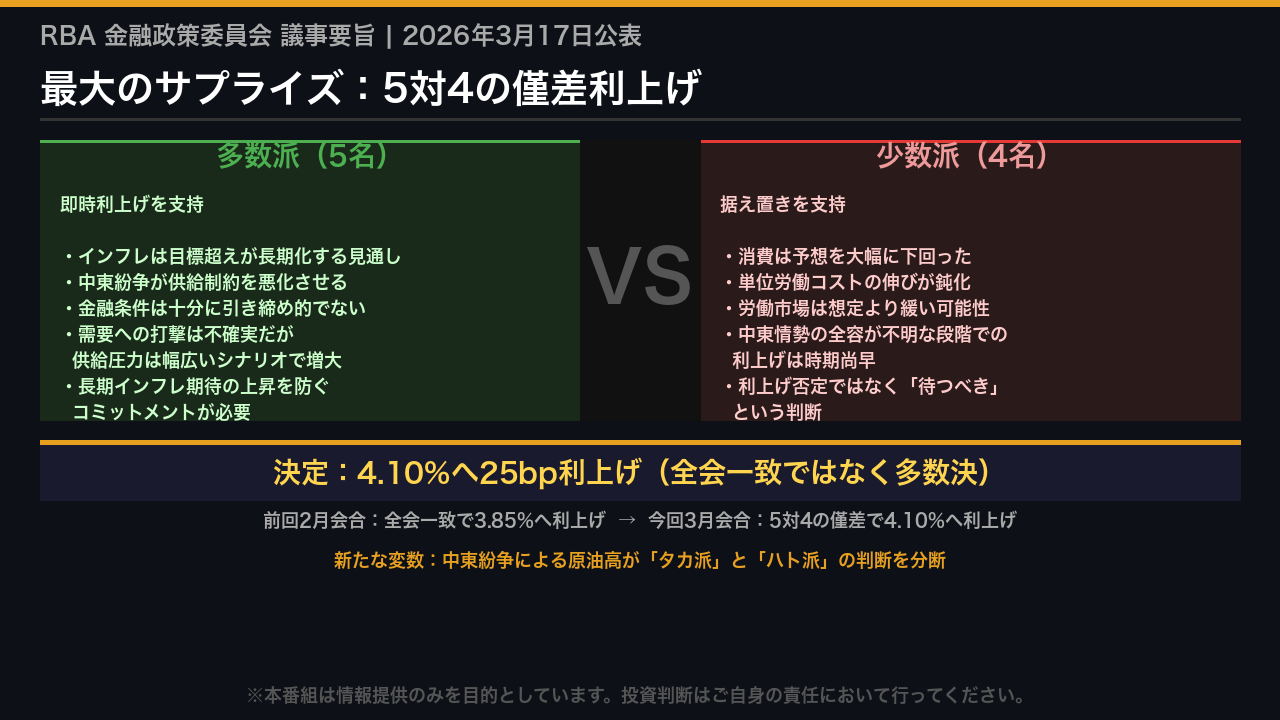

The Ultimate Summary:5対4の僅差が示す「タカ派の亀裂」

3月17日に公表されたRBAの議事要旨が示した最大のサプライズは、数字そのものではなく、その決め方にある。

9名の委員が5対4という僅差で4.10%への利上げを決定した。

前回2月会合が全会一致だったことを踏まえると、この変化は極めて重要なシグナルだ。

委員会の内部に、明確な意見の亀裂が生じている。

多数派5名は、インフレがすでに目標を超えて長期化する見通しであり、中東紛争による原油高がそのリスクをさらに上方に傾けたと判断した。

一方、少数派4名は利上げ自体を否定したわけではない。

2025年10〜12月期の家計消費の大幅な下振れと単位労働コストの鈍化を重視し、中東情勢の全容が見えない段階での即時行動は時期尚早だと主張した。

この「タカ派の亀裂」こそが、今回の議事要旨の核心である。

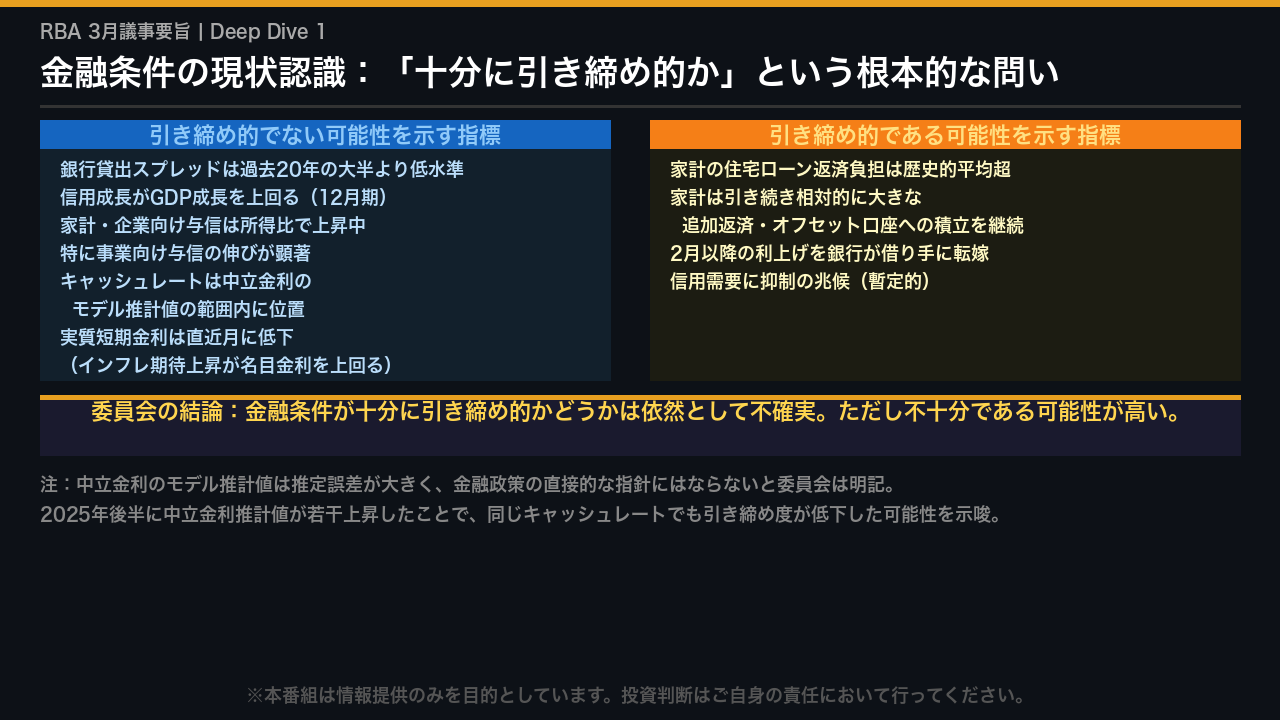

金融条件の現状認識:「十分に引き締め的か」という根本的な問い

今回の議事要旨で繰り返し登場するキーワードが「金融条件は十分に引き締め的か」という問いだ。

委員会は引き締め的でない可能性を示す指標として、銀行の貸出スプレッドが過去20年の大半より低水準であること、信用成長がGDP成長を上回っていること、そしてキャッシュレートが中立金利のモデル推計値の範囲内に位置することを挙げた。

さらに重要なのは、インフレ期待の上昇が名目金利の上昇を上回り、実質短期金利が直近月に低下したという指摘だ。

一方で、家計の住宅ローン返済負担が歴史的平均を超えていること、追加返済が継続していることは、引き締め的である可能性を示す。

委員会はこれらを総合し、「金融条件が十分に引き締め的かどうかは依然として不確実だが、不十分である可能性が高い」という結論に至った。

この認識が、今回の利上げ決定の根底にある。

多数派(5名)の論拠:なぜ「今すぐ」利上げが必要か

多数派5名の論拠は3本の柱で構成されている。

第一の柱はインフレの上方リスクだ。

2月時点ですでにインフレは目標を超えて長期化する見通しだった。

そこに中東紛争による原油高が加わり、リスクはさらに上方に傾いた。

豪州は石油の純輸入国であると同時にLNGの純輸出国であるため、需要への打撃は不確実だが、供給制約によるインフレ圧力は幅広いシナリオで増大すると判断した。

第二の柱は超過需要と労働市場の引き締まりだ。

超過需要の程度は前回比でやや拡大と評価され、1月の失業率は予想外に横ばいを維持した。

第三の柱は長期インフレ期待の防衛だ。

期待が上昇すれば最終的にはるかに大きな引き締めが必要になる。

多数派の核心的なロジックはこうだ。

「需要が予想より弱くなれば、それは目標達成を早めるだけだ」。

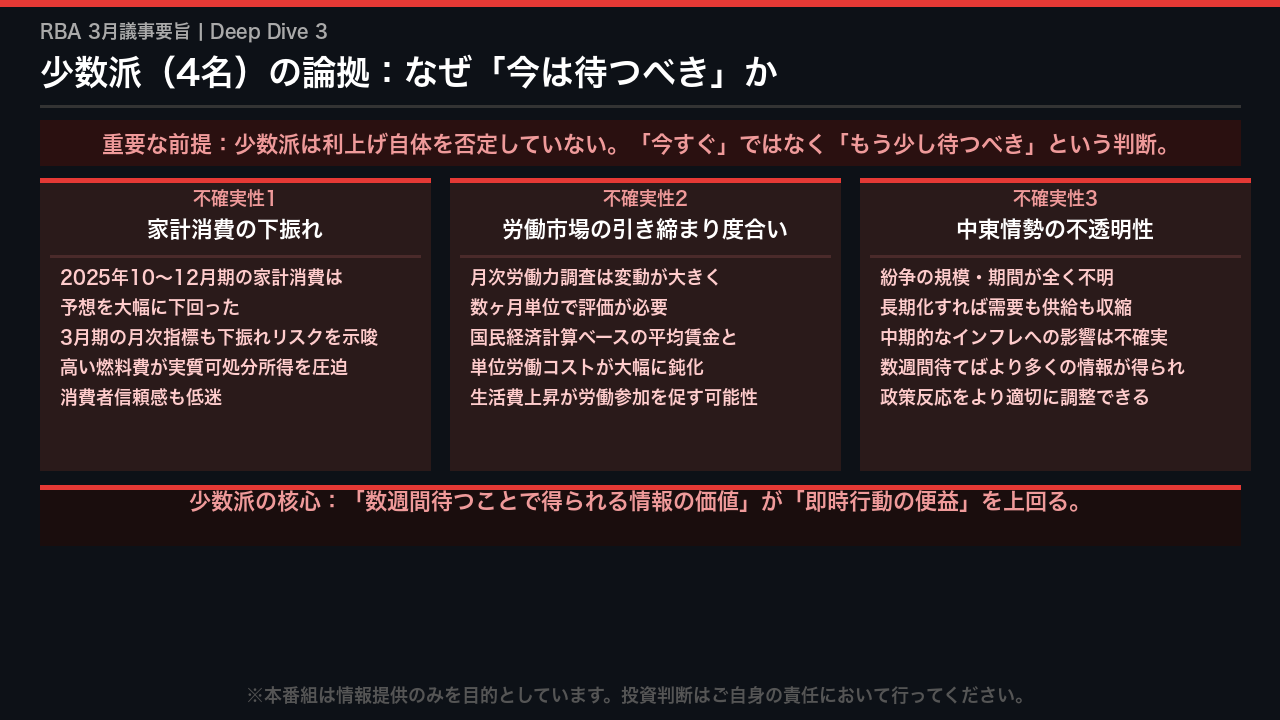

少数派(4名)の論拠:なぜ「今は待つべき」か

少数派4名の論拠を正確に理解するために、まず重要な前提を確認しておく必要がある。

彼らは利上げ自体を否定していない。

「今すぐ」ではなく「もう少し待つべき」という判断だ。

その根拠は3つの不確実性だ。

第一に、2025年10〜12月期の家計消費が予想を大幅に下回った。

高い燃料費が実質可処分所得を圧迫し、消費者信頼感も低迷している。

第二に、国民経済計算ベースの平均賃金と単位労働コストが大幅に鈍化した。

月次の労働力調査は変動が大きく、これらの指標は労働市場が想定より緩い可能性を示唆すると少数派は判断した。

第三に、中東紛争の規模と期間が全く不明だ。

長期化すれば需要も供給も収縮し、中期的なインフレへの影響は不確実になる。

少数派の核心的なロジックはこうだ。

「数週間待つことで得られる情報の価値が、即時行動の便益を上回る」。

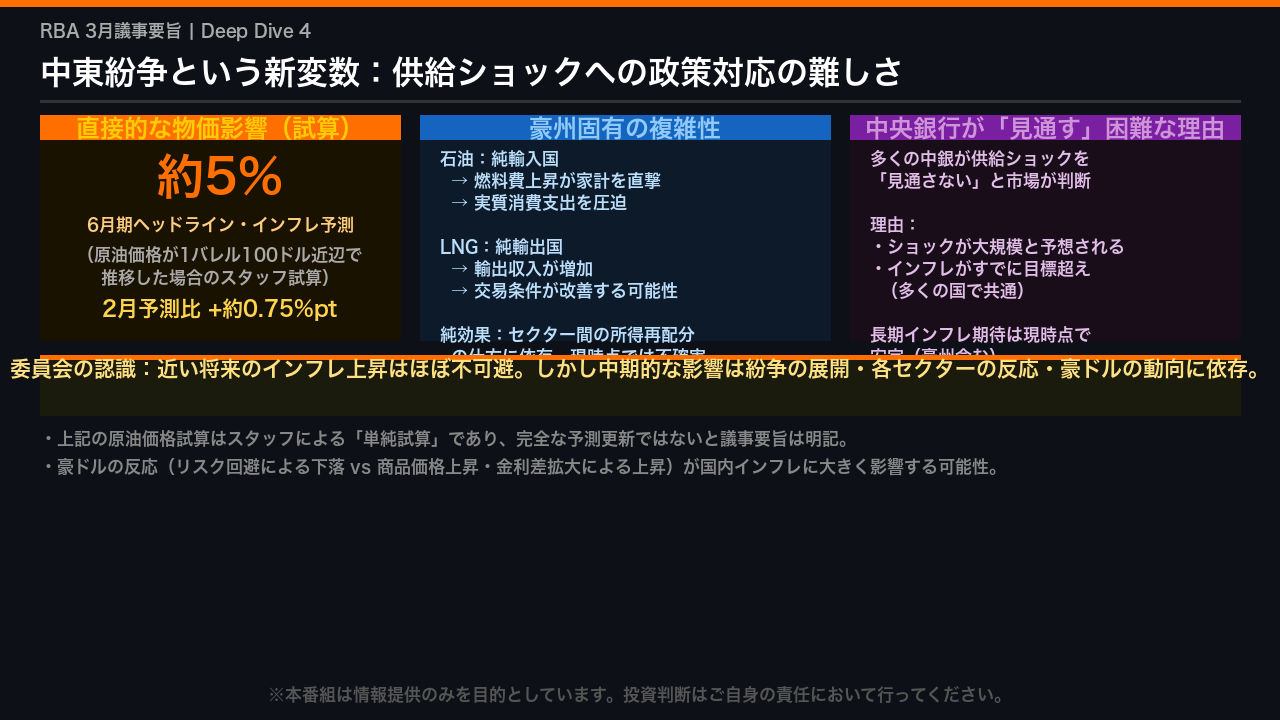

中東紛争という新変数:供給ショックへの政策対応の難しさ

中東紛争は今回の議事要旨に全く新しい変数をもたらした。

スタッフの試算によれば、原油価格が1バレル100ドル近辺で推移した場合、直接効果だけで豪州の6月期ヘッドライン・インフレが約5%に達する可能性がある。

これは2月予測比で約0.75%ポイントの上振れだ。

ただし、この試算はあくまで「単純試算」であり、完全な予測更新ではないと議事要旨は明記している。

豪州固有の複雑性も重要だ。

豪州は石油の純輸入国であるため燃料費上昇が家計を直撃する一方、LNGの純輸出国であるため輸出収入が増加し交易条件が改善する可能性がある。

この二つの力の純効果は、セクター間の所得再配分の仕方に依存し、現時点では不確実だ。

委員会が強調したのは、長期インフレ期待が現時点で安定していることだ。

これは中銀の対応への信認が維持されていることを示すが、同時にその信認を守るための行動が求められることも意味する。

インプリケーション:次回以降の政策パスと市場への示唆

最後に、今回の議事要旨から導かれるインプリケーションを整理する。

政策パスについては、委員会は「近い将来の追加引き締めが必要」という点で全員一致している。

これは原文に明記された事実だ。

超過需要が継続し金融条件が不十分な状態ではインフレの目標回帰が遅延するという経済的メカニズムを踏まえれば、次回以降の追加利上げの可能性は議事要旨が示唆している。

ただし、議事要旨は「高い確信を持って予測することは不可能」と明記しており、中東情勢の展開が最大の変数だ。

委員会内部の力学については、5対4という僅差が示すように、少数派4名は利上げを否定したのではなく「タイミング」の問題として反対票を投じた。

一般に委員会の亀裂は政策の不確実性を高める傾向があるが、今回のデータ単独では断定できない。

今後の注目点は、中東紛争の展開、4月期の消費・雇用データ、長期インフレ期待の動向、そして豪ドルの推移だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント