本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-31 23:15)

📺 動画で詳細な解説を見る

最大のサプライズ:採用率3.1%、コロナ禍以来の最低水準

2026年3月31日、米労働省が発表した2月のJOLTSで、最も衝撃的な数字が飛び込んできた。

採用率3.1%。

これは2020年4月、コロナ禍のロックダウンが全米を覆っていた時期と並ぶ、約6年ぶりの最低水準だ。

求人件数は689万件と表面上は「横ばい」に見える。

しかし採用数は前月比50万件近く急減し、485万件にとどまった。

求人は出ているのに採用しない。

この乖離こそが今回のレポートの核心であり、労働市場が「静かな凍結」状態に入りつつある可能性を示唆している。

クイット率も1.9%と前月から低下し、労働者側も転職に慎重になっている傾向が読み取れる。

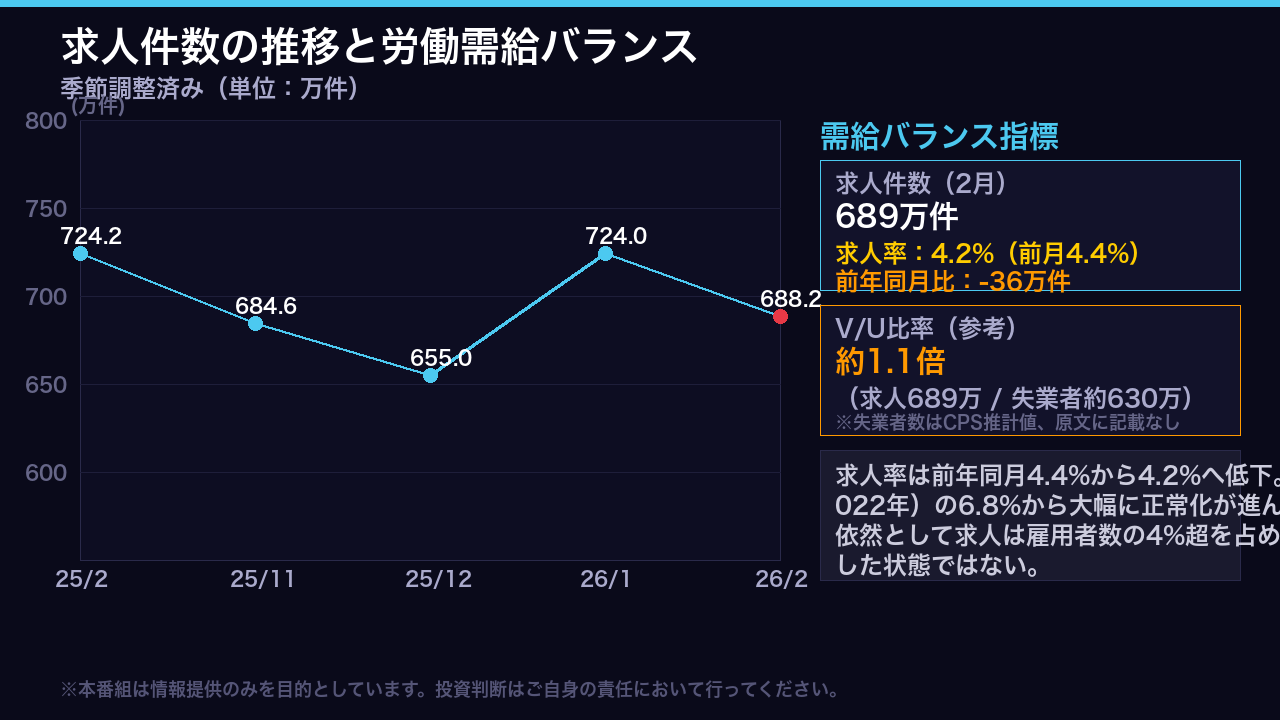

求人件数とV/U比率:需給バランスの精密診断

求人件数のヘッドラインは689万件。

前月の724万件から36万件減少し、求人率は4.4%から4.2%へ低下した。

前年同月の724万件と比較しても35万件の減少だ。

ただし、この数字を歴史的文脈で見ることが重要だ。

2022年のピーク時には求人率が6.8%に達していた。

現在の4.2%はそこから大幅に正常化が進んだ水準であり、パンデミック前の2019年水準(概ね4%台前半)に近づきつつある。

V/U比率、つまり求人件数を失業者数で割った指標は、労働市場の需給タイト度を測る重要な尺度だ。

失業者数はJOLTSの対象外であるため原文に記載はないが、他の統計との組み合わせで見ると、依然として求人が失業者数をやや上回る状態が続いている可能性がある。

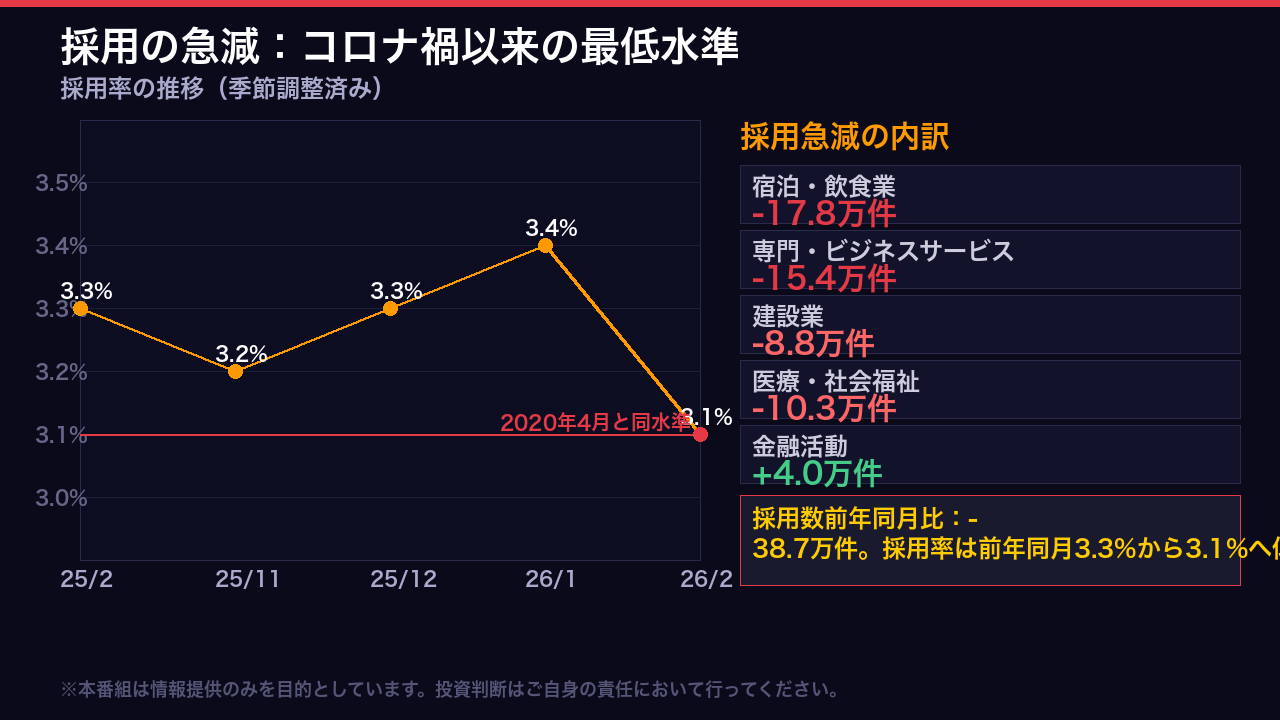

採用の急減:「凍結」の解剖

採用数485万件、採用率3.1%。

この数字の衝撃を正確に理解するために、比較軸を整理しよう。

前月1月の採用率は3.4%だった。

前年同月2025年2月は3.3%だった。

そして3.1%という水準は、2020年4月のコロナ禍ロックダウン期と並ぶ最低水準だ。

業種別に採用の急減を分解すると、最大の下押し要因は宿泊・飲食業の17.8万件減だ。

ただしこの業種は季節変動が大きく、1月に92.7万件という高水準だったことの反動という側面もある。

より構造的に注目すべきは、専門・ビジネスサービスの15.4万件減と、医療・社会福祉の10.3万件減だ。

これらは景気循環に敏感な業種であり、企業が採用計画を慎重化している可能性を示唆している。

クイット率の低下:「大退職時代」の終焉と賃金圧力

クイット率は労働市場の「体温計」だ。

労働者が自発的に仕事を辞めるということは、より良い条件の仕事が見つかるという自信の表れであり、賃金インフレの先行指標として機能する。

2月のクイット率は1.9%。

前月の2.0%から0.1ポイント低下し、前年同月の2.0%も下回った。

2022年のピーク時には2.8%に達していたことを考えると、「大退職時代」は完全に終焉を迎えたと言えるだろう。

業種別では、宿泊・飲食業のクイット率が4.7%から3.9%へ大幅に低下した。

この業種は元来クイット率が高く、労働者の流動性が高い。

その業種でも転職が減っているという事実は注目に値する。

連邦政府のクイット率も0.7%から0.5%へ低下した。

クイット率の低下は、一般に賃金交渉力の低下と賃金上昇圧力の緩和につながると考えられているが、複数の指標との整合性を確認する必要がある。

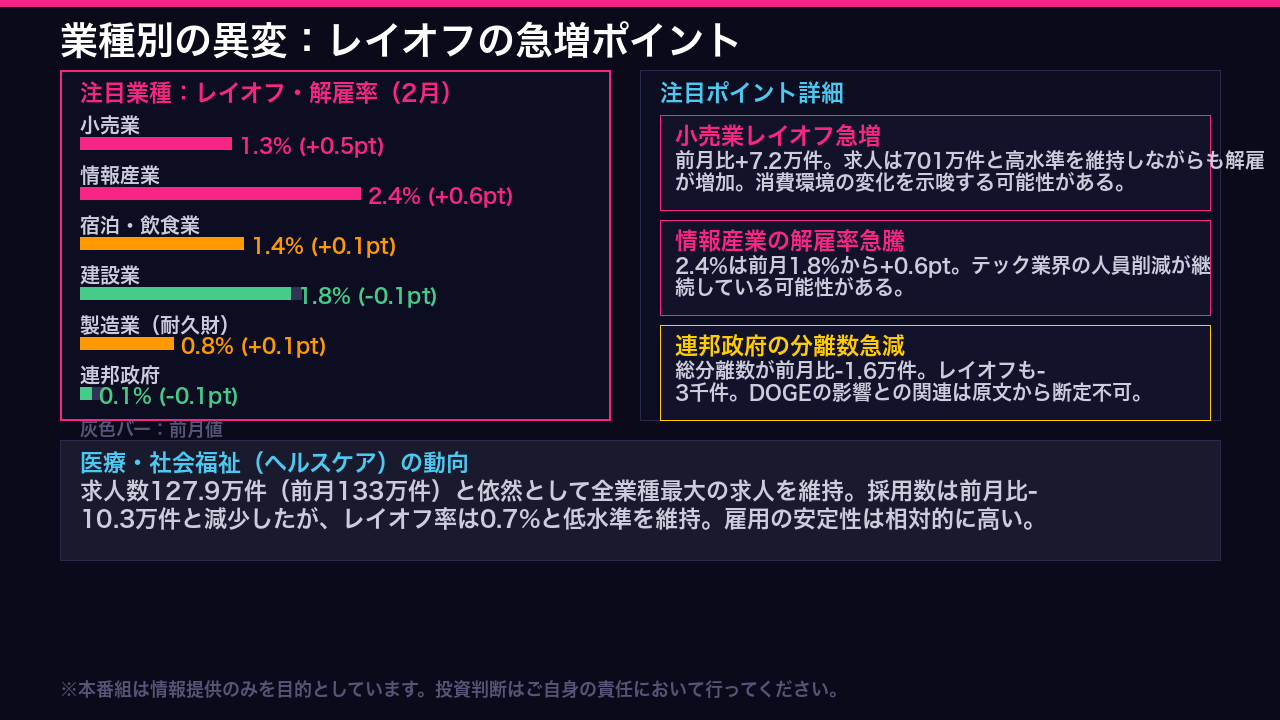

業種別の異変:小売レイオフ急増と情報産業の解雇率急騰

業種別の詳細データに、いくつかの重要な異変が潜んでいる。

まず小売業だ。

レイオフ数が前月比7.2万件増加し、レイオフ率は0.8%から1.3%へ急上昇した。

一方で求人件数は701万件と高水準を維持している。

求人は出しているが解雇も増やすという矛盾した動きは、業態転換や人員の入れ替えが進んでいる可能性を示唆する。

次に情報産業だ。

レイオフ率が1.8%から2.4%へ0.6ポイント急上昇した。

テック業界の人員削減が継続している可能性がある。

連邦政府については、総分離数が前月比1.6万件減少し、レイオフも3千件減少した。

ただし、これが政策的な人員削減の影響なのか、通常の季節変動なのかは、このデータ単独では断定できない。

一方、医療・社会福祉は求人127.9万件と全業種最大の水準を維持しており、構造的な人手不足が続いている。

市場へのインプリケーション:「凍結」が示す3つのシグナル

今回のJOLTSデータが市場に何を示唆するか、根拠の鎖に基づいて整理しよう。

第一のシグナルは賃金インフレ圧力の緩和だ。

採用率3.1%とクイット率1.9%が同時に低下している。

これは労働者の交渉力低下と転職プレミアムの縮小を示唆し、一般に賃金上昇圧力の緩和につながると考えられている。

ただし複数月の継続確認が必要だ。

第二のシグナルはFRB政策への含意だ。

労働需給の緩和は、一般にFRBの利下げ余地の拡大と解釈されうる。

しかし今回の単月データのみからの断定は禁物であり、インフレ指標との整合性確認が必須だ。

第三のシグナルは景気先行指標としての警戒だ。

採用率がコロナ禍以来の最低水準に達したことは、企業の先行き不透明感の高まりの可能性を示唆する。

ただし宿泊・飲食業の季節変動が数字を押し下げた可能性もある。

次回3月分のデータで継続性を確認することが重要だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント