本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-28 16:50)

📺 動画で詳細な解説を見る

総合評価:利上げ見送りの「真の理由」

今回の日銀会見で最も重要な事実から入る。

政策金利は据え置き。

しかし植田総裁が明言した現状維持の理由は「景気が悪いから」でも「物価が落ち着いているから」でもない。

「中心的な見通しが実現される確度が、今回は低下した」という判断の質的変化だ。

強さの面では、基調的物価上昇率が2026年後半から27年度にかけて物価安定目標と整合的な水準に到達するという中心見通しは維持されている。

企業収益の高水準と政府施策が景気を下支えし、緩やかな成長は継続するという評価も変わっていない。

一方で弱さの面では、中東情勢の不確実性が高まる中、2026年度の物価見通しは前回比0.9ポイントの大幅上振れ、実質GDP成長率は0.5ポイントの下振れという非対称な構図が出現した。

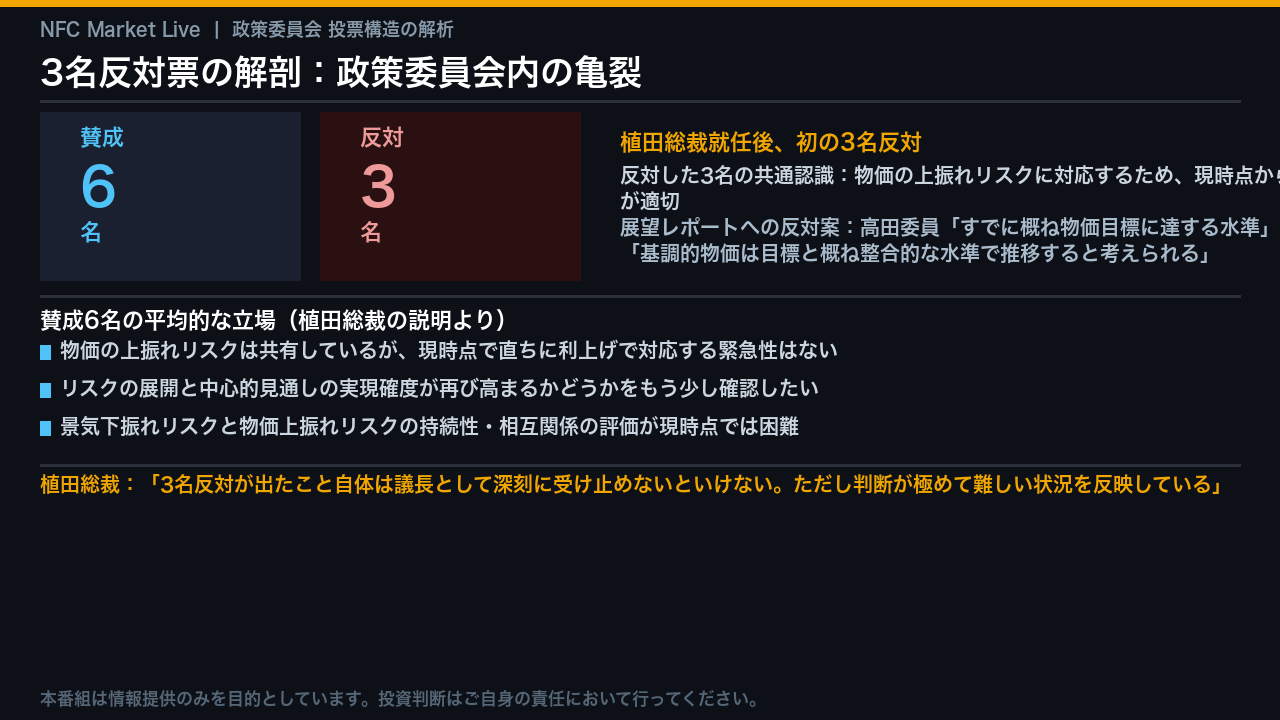

そして3名の審議委員が反対票を投じたという、植田総裁就任後初の異例の構図がこの判断の難しさを象徴している。

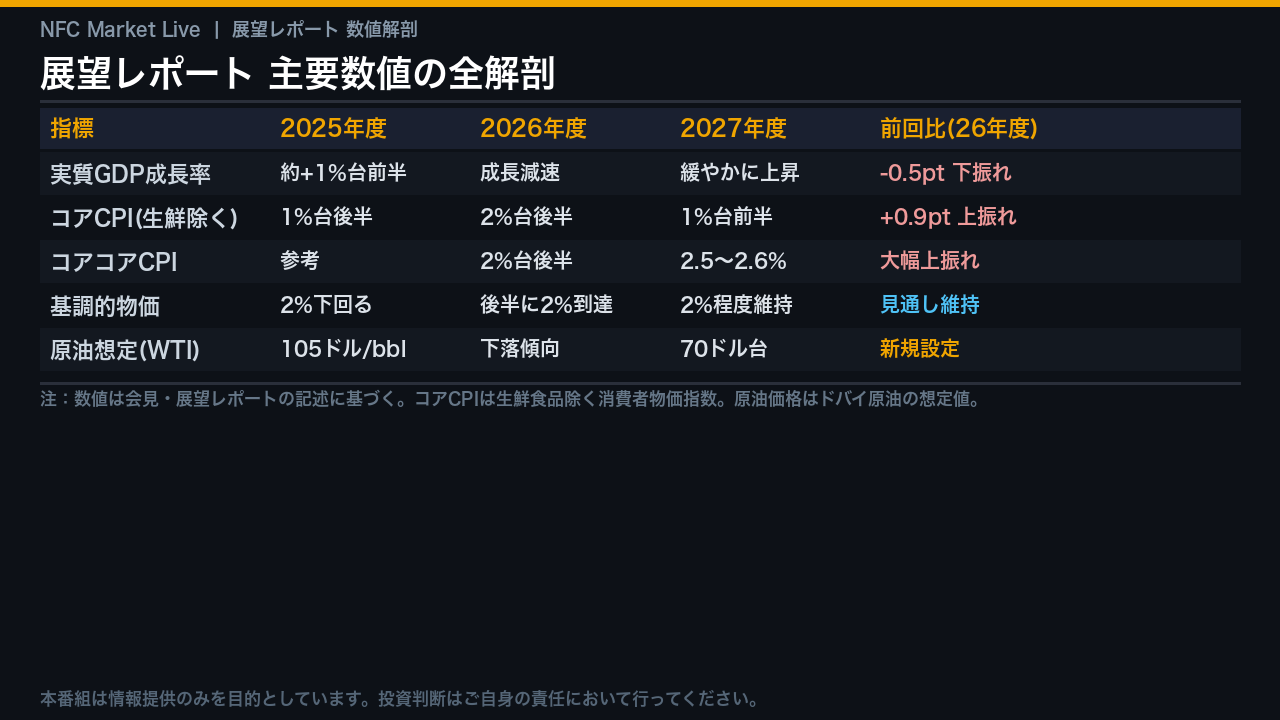

展望レポート数値の全解剖

展望レポートの数値を整理する。

まず物価面。

生鮮食品を除くコアCPIは2026年度に2%台後半と予想され、前回比で0.9ポイントの大幅上振れとなった。

コアコアCPIは2027年度も2.5〜2.6%と高水準が続く見通しだ。

一方で実質GDP成長率は2026年度に成長が減速し、前回比0.5ポイントの下振れとなっている。

この非対称な修正の背景にあるのが原油価格の想定だ。

ドバイ原油を1バレル105ドルを出発点に、見通し期間終盤にかけて70ドル台まで下落すると想定している。

重要なのは基調的物価の見通しだ。

植田総裁は「基調的物価上昇率は2026年後半から27年度にかけて物価安定目標と概ね整合的な水準となる」という中心見通しを前回から変えていないと明言した。

つまり、ヘッドラインの大幅上振れは一時的なサプライショックとして整理しつつ、基調物価の軌道は維持されているという評価だ。

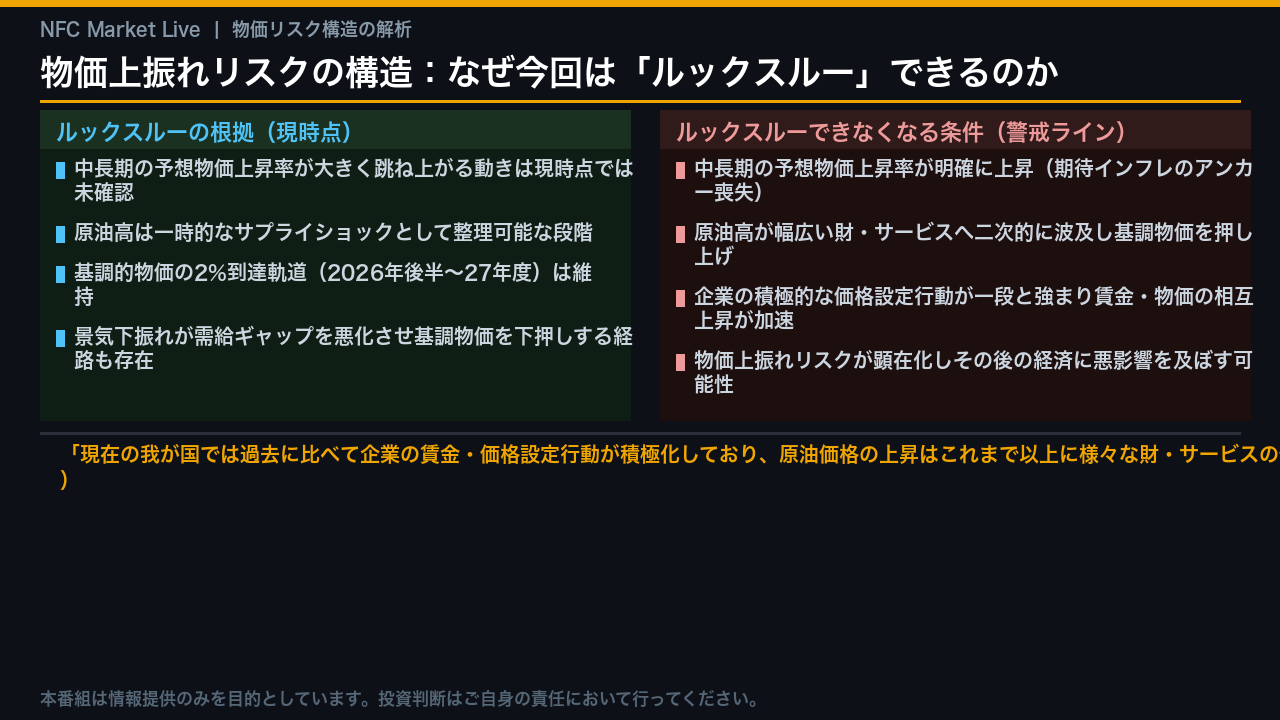

物価上振れリスクの構造:なぜ今回は「ルックスルー」できるのか

今回の判断の核心は「ルックスルー」の論理だ。

植田総裁は一時的なサプライショックに対しては物価が上振れ景気が下振れる中でルックスルーするのが適切という考え方に概ね沿った判断と説明した。

現時点でルックスルーが成立する根拠として、中長期の予想物価上昇率が大きく跳ね上がる動きは確認されていないという点を挙げた。

しかし同時に、植田総裁は重要な留保を付けた。

現在の日本では過去に比べて企業の賃金・価格設定行動が積極化しており、原油価格の上昇はこれまで以上に様々な財・サービスの値上げに波及しやすくなっている可能性があると明言した。

これはルックスルーの前提条件が過去より脆弱になっていることを示唆する。

期待インフレ率については「2%に近づいてきているが、完全にはアンカーされていない」と述べており、上下に触れやすい状態にあるという認識を示した。

3名反対票の解剖:政策委員会内の亀裂

今回の会合で最も市場が注目すべき事実の一つが、3名の審議委員による反対票だ。

植田総裁就任後、政策委員3名が反対票を投じたのは初めてとなる。

反対した3名の共通認識は明確だ。

物価の上振れリスクに対応するため、現時点からの利上げが適切という判断だ。

展望レポートへの反対案として、高田委員は「消費者物価はすでに概ね物価安定の目標に達する水準にある」という記述案を、田村委員は「基調的な物価上昇率は物価安定の目標と概ね整合的な水準で推移すると考えられる」という記述案をそれぞれ提出したが、いずれも否決された。

一方、賛成した6名の平均的な立場は、物価上振れリスクは共有しつつも、直ちに利上げで対応する緊急性はなく、リスクの展開と見通しの実現確度の変化をもう少し確認したいというものだ。

この亀裂は、次回以降の会合で利上げ判断が下される際の閾値を市場が読み解く上で重要な手がかりとなる。

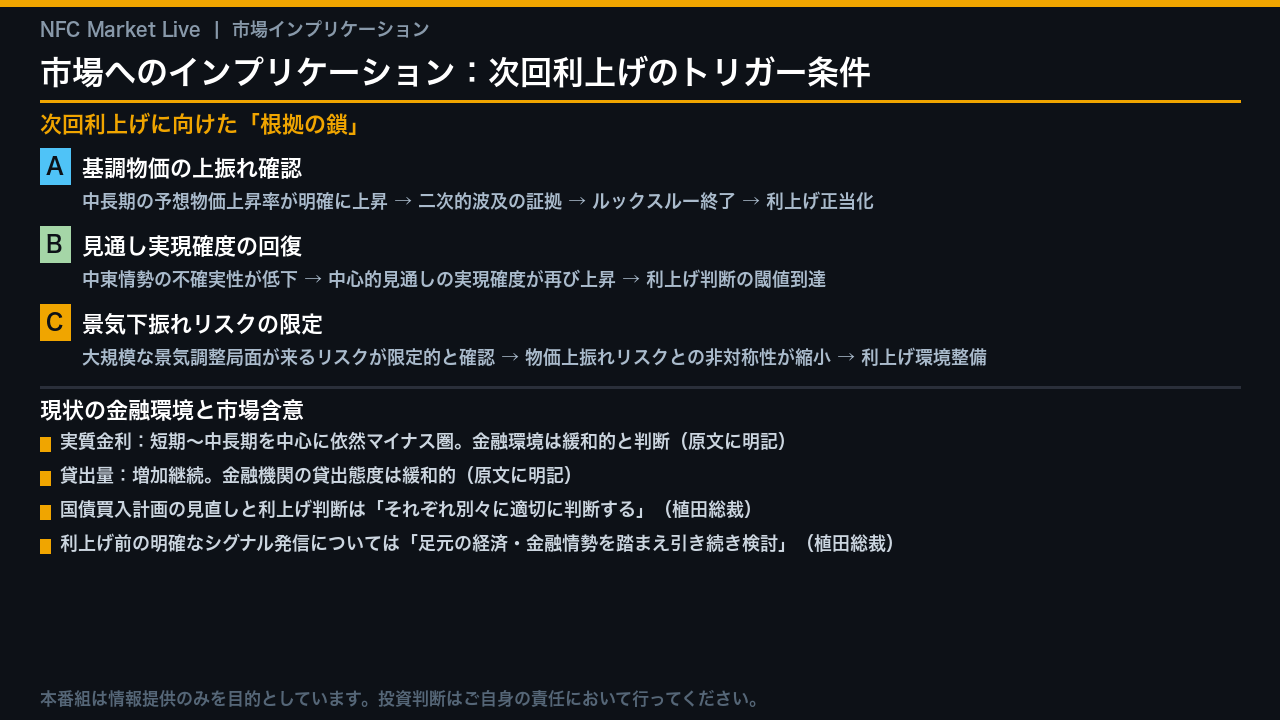

市場へのインプリケーション:次回利上げのトリガー条件

最後に市場へのインプリケーションを整理する。

植田総裁の発言から、次回利上げに向けた「根拠の鎖」は3つのルートが示唆される。

第一に、基調的物価の上振れ確認ルートだ。

中長期の予想物価上昇率が明確に上昇し、二次的波及の証拠が確認されれば、ルックスルーの論理が終了し利上げが正当化される。

第二に、見通し実現確度の回復ルートだ。

中東情勢の不確実性が低下し、中心的見通しの実現確度が再び高まれば、利上げ判断の閾値に到達する。

第三に、景気下振れリスクの限定確認ルートだ。

大規模な景気調整局面が来るリスクが限定的と確認されれば、物価上振れリスクとの非対称性が縮小し利上げ環境が整う。

現状では実質金利は短期から中長期を中心に依然マイナス圏にあり、金融環境は緩和的と植田総裁自身が明言している。

また、国債買入計画の見直しと利上げ判断は「それぞれ別々に適切に判断する」と述べており、9月の中間評価と利上げをセットで考える必要はないという立場を明確にした。

利上げ前の明確なシグナル発信については「足元の経済・金融情勢を踏まえ引き続き検討する」と述べるにとどまり、前回・前々回のような事前シグナルが次回も発信されるかどうかは不確実な状況だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント