本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-29 21:57)

📺 動画で詳細な解説を見る

The Ultimate Summary: 3月耐久財受注の総合評価

2026年4月29日、米センサス局が発表した3月の耐久財受注速報を解説する。

ヘッドラインの新規受注は前月比プラス0.8%と、3ヶ月ぶりの反発を記録した。

しかしこの数字を額面通りに受け取るのは早計だ。

今回のデータには、強さと弱さが同時に存在する。

強さの筆頭は、民間設備投資の先行指標として最も重視されるコア資本財受注、すなわち非国防・航空機除きの新規受注がプラス3.3%と、今回のレポートで最大の上昇を記録した点だ。

一方で弱さとして、非国防資本財全体の受注はマイナス1.2%と減少しており、これは民間航空機受注がマイナス21.1%と急落したことが主因だ。

防衛資本財受注のプラス18.0%という急増も特殊要因として全体を歪めている。

受注残が21ヶ月中20ヶ月増加という事実は、製造業の中期的な需要基盤の底堅さを示唆する。

このデータは確率標本に基づかないため、統計的誤差は計測不能である点も念頭に置く必要がある。

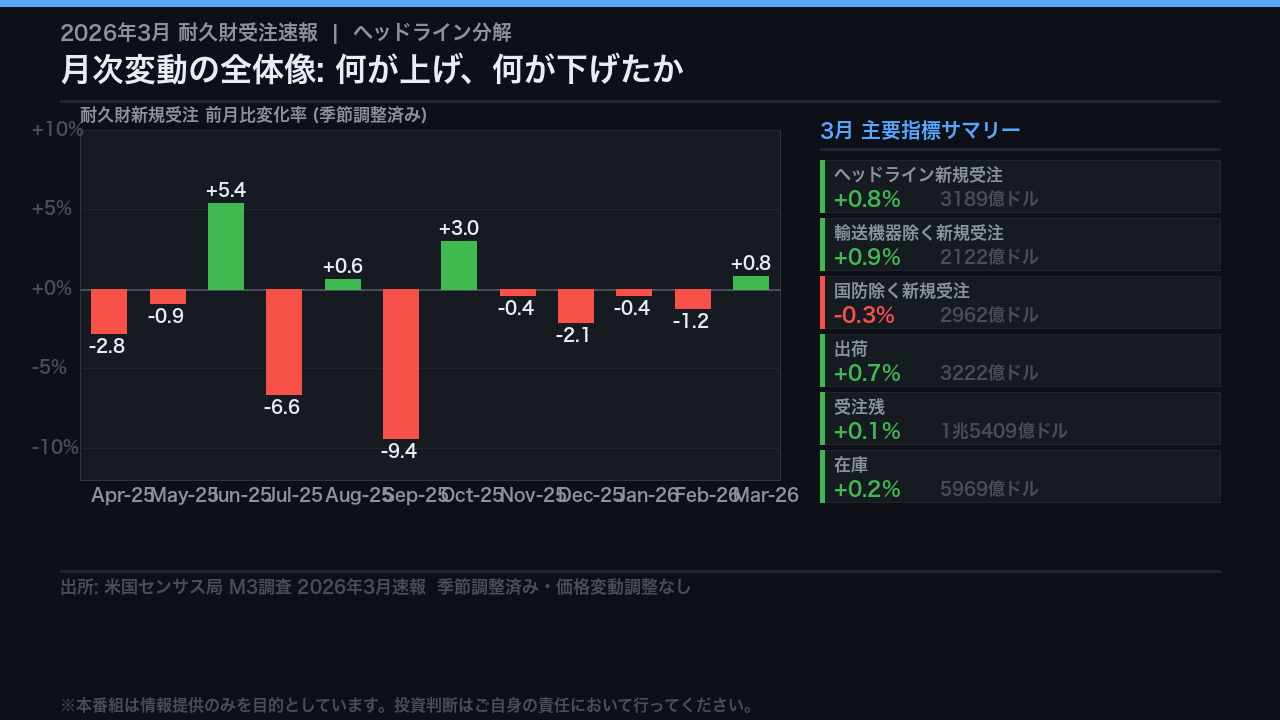

ヘッドライン分解: 月次変動の全体像

3月の耐久財新規受注は前月比プラス0.8%と、3ヶ月ぶりの反発を記録した。

金額は3189億ドルだ。

ただしこのヘッドライン数字には複数の特殊要因が混在している。

輸送機器を除いたベースではプラス0.9%と、ヘッドラインとほぼ同水準の伸びを示しており、輸送機器の影響は今月は限定的だった。

一方、国防を除いたベースではマイナス0.3%と減少に転じており、防衛需要の急増がヘッドラインを押し上げていることが分かる。

出荷は前月比プラス0.7%の3222億ドルで、7ヶ月中6ヶ月増加という継続的な強さを示している。

受注残は前月比プラス0.1%の1兆5409億ドルで、21ヶ月中20ヶ月増加という驚異的な継続性を見せており、製造業の中期的な需要基盤の底堅さを示唆する。

在庫は6ヶ月連続増加の5969億ドルだ。

グラフを見ると、2025年9月のマイナス9.4%という急落から始まった不安定な推移が続いており、単月データからのトレンド断定には慎重であるべきだ。

コア資本財受注の深掘り: 民間設備投資の先行指標

耐久財受注の分析で最も重要な指標、コア資本財受注を深掘りする。

非国防・航空機除きの新規受注は前月比プラス3.3%の828.96億ドルと、今回のレポートで最大の上昇率を記録した。

前月のプラス1.6%、前々月のマイナス0.3%と比較しても、明確な加速が見られる。

出荷も前月比プラス1.2%と2ヶ月連続のプラスで、受注だけでなく実需も堅調だ。

年初来累計では前年比プラス6.7%と、米国企業の設備投資意欲が依然として健在であることを示唆している。

一方で、非国防資本財全体の受注はマイナス1.2%と減少した。

これは民間航空機受注がマイナス21.1%と急落したことが主因であり、コア部分の強さとは切り離して評価する必要がある。

防衛資本財受注のプラス18.0%という急増は、政策的な要因による特殊な動きとして捉えるべきだ。

コア資本財の強さは、米国製造業の設備投資サイクルが継続していることを示唆する一方、単月データであることを踏まえ、断定的な評価は避けるべきだ。

特殊要因の解剖: 航空機と防衛がヘッドラインを歪める構造

ヘッドライン数字を歪める2大ノイズ要因を解剖する。

まず民間航空機受注だ。

3月はマイナス21.1%の141.81億ドルと急落した。

2月のマイナス33.3%に続く2ヶ月連続の急落であり、年初来累計では前年比マイナス12.5%と大幅な落ち込みが続いている。

民間航空機受注は月次変動が極めて大きく、単月で数十パーセントの振れが生じる特性を持つため、この数字だけで民間投資の崩壊を語ることは禁物だ。

一方、防衛資本財受注はプラス18.0%の194.84億ドルと急増した。

年初来累計では前年比プラス40.4%と急拡大しており、政策的な発注タイミングによる特殊要因の可能性がある。

この2つの特殊要因を除いたコア資本財受注がプラス3.3%と堅調であることが、民間設備投資の実態を示す最も信頼性の高い指標だ。

ヘッドラインとコアの乖離を正確に読み解くことが、このデータを正しく評価する上で不可欠だ。

セクター別深掘り: コンピュータ・機械・輸送機器の動向

主要セクター別の動向を確認する。

最も注目すべきはコンピュータ・電子製品だ。

新規受注はプラス3.7%の295.82億ドルと力強い伸びを示し、過去12ヶ月中11ヶ月増加という継続的な強さを維持している。

年初来累計でも前年比プラス10.5%と、全セクター中最高水準の伸びを記録している。

機械セクターも堅調だ。

受注はプラス0.8%だが、出荷はプラス2.3%と今月の出荷増加をリードした。

年初来累計でも前年比プラス9.0%と高水準を維持している。

輸送機器は受注プラス0.8%だが、内訳を見ると自動車・部品がプラス1.2%と堅調な一方、民間航空機がマイナス21.1%と急落しており、セクター内でも大きな格差がある。

一次金属は年初来累計でプラス9.4%と高水準だ。

全体として、コンピュータ・機械・金属といった幅広いセクターで底堅さが確認でき、製造業全体のレジリエンスを示唆している。

受注残・在庫の構造: 製造業の中期的需要基盤

受注残と在庫のデータは、製造業の中期的な需要基盤を読む上で重要な指標だ。

受注残合計は前月比プラス0.1%の1兆5409億ドルで、21ヶ月中20ヶ月増加という驚異的な継続性を示している。

前年比ではプラス9.4%と大幅な増加だ。

これは製造業が今後数ヶ月にわたって消化すべき仕事を抱えていることを意味し、中期的な生産活動の下支えとなる。

資本財の受注残は前年比プラス11.8%の1兆1353億ドルと特に高水準だ。

非国防航空機受注残はプラス17.2%、輸送機器全体ではプラス13.9%と、大型案件の積み上がりが顕著だ。

在庫は6ヶ月連続増加の5969億ドルで、前年比プラス1.9%と緩やかな増加にとどまっており、過剰在庫の懸念は現時点では限定的と言える。

受注残の継続的な積み上がりは、製造業の需要基盤の底堅さを示唆する一方、これらのデータも価格変動調整がなされていない点に留意が必要だ。

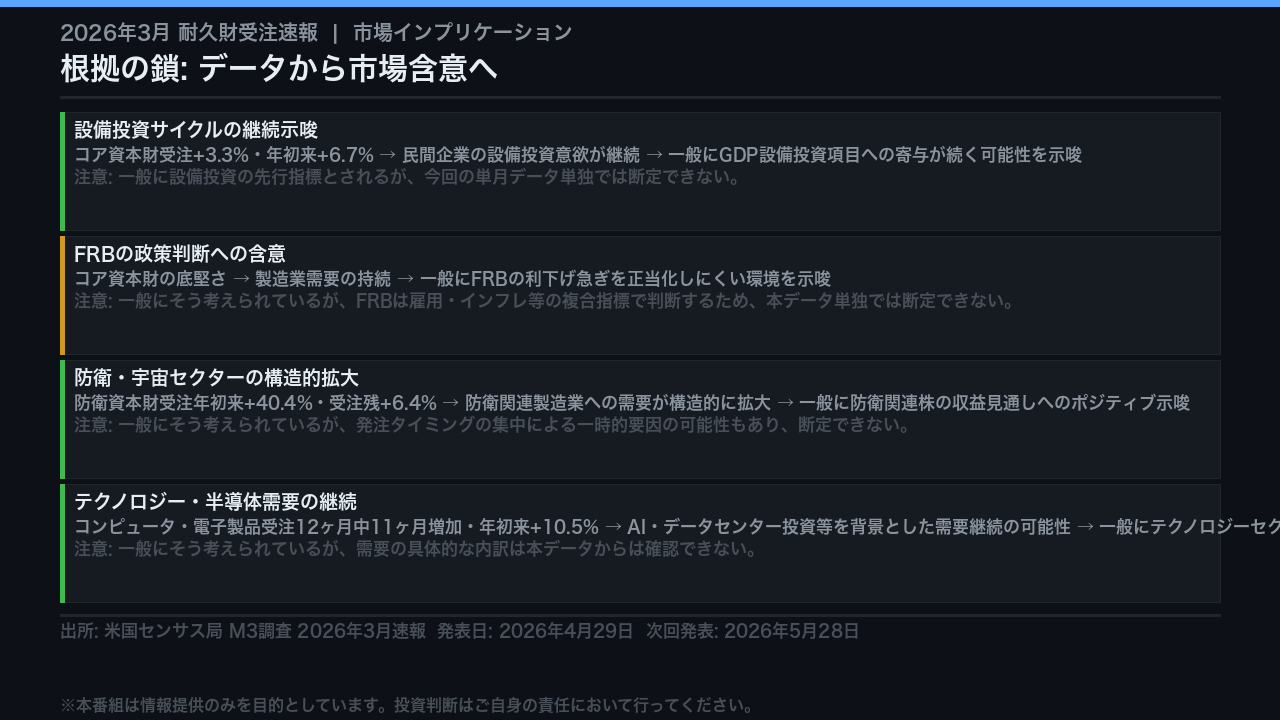

市場インプリケーション: このデータが示唆するもの

最後に、このデータが市場に何を示唆するかを「根拠の鎖」の形式で整理する。

第一に設備投資サイクルについて。

コア資本財受注プラス3.3%・年初来プラス6.7%という事実は、民間企業の設備投資意欲が継続していることを示唆し、一般にGDP設備投資項目への寄与が続く可能性を示唆する。

ただし今回の単月データ単独では断定できない。

第二にFRBの政策判断について。

コア資本財の底堅さは製造業需要の持続を示唆し、一般にFRBの利下げを急ぐ必要性を正当化しにくい環境を示唆する。

ただしFRBは雇用・インフレ等の複合指標で判断するため、本データ単独では断定できない。

第三に防衛セクターについて。

年初来プラス40.4%という急拡大は、防衛関連製造業への需要が構造的に拡大していることを示唆する。

第四にテクノロジー需要について。

コンピュータ・電子製品の12ヶ月中11ヶ月増加という継続性は、AI・データセンター投資等を背景とした需要継続の可能性を示唆する。

次回の耐久財受注速報は2026年5月28日に発表予定だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント