本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-31 10:22)

📺 動画で詳細な解説を見る

The Ultimate Summary: 2026年2月IIP速報の決定的インプリケーション

2026年3月31日発表の鉱工業生産指数2月速報を解説します。

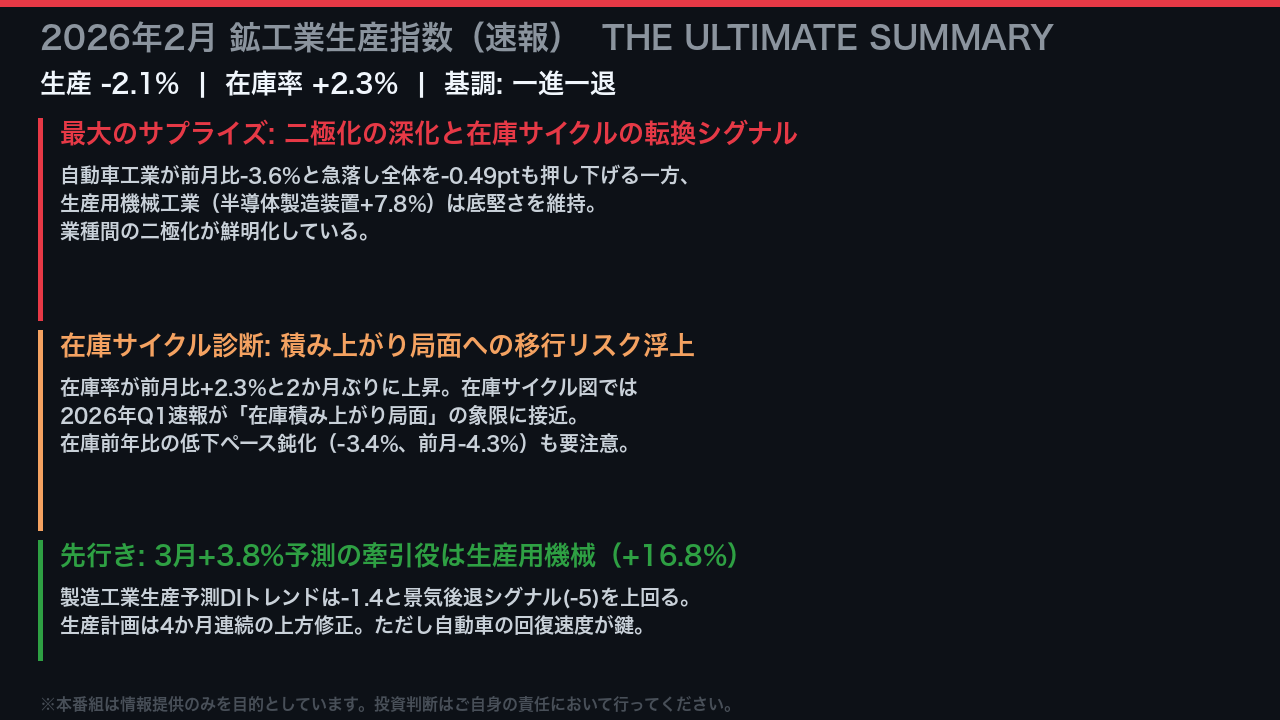

生産は前月比マイナス2.1パーセントと3か月ぶりの低下。

ヘッドラインの数字よりも重要なのは、この数字が示す2つの構造的変化です。

第一に、業種間の二極化の深化。

自動車工業が前月比マイナス3.6パーセントと急落し、全体への寄与度はマイナス0.49ポイントと突出しています。

一方で生産用機械工業は半導体製造装置がプラス7.8パーセントと底堅く、電子部品・デバイス工業も前月比マイナス3.1パーセントにとどまりました。

第二に、在庫サイクルの転換シグナル。

在庫率が前月比プラス2.3パーセントと2か月ぶりに上昇し、在庫サイクル図では2026年第1四半期速報が「在庫積み上がり局面」の象限に接近しています。

在庫の前年同月比低下ペースも鈍化しており、これが意図せざる在庫滞留の始まりなのか、それとも前向きな需要回復に伴う補充なのかを見極めることが、今後の最重要課題です。

モメンタムの真因: 生産を動かした主役と足手まとい

2月の生産低下を業種別に解剖します。

最大の足手まといは自動車工業で、前月比マイナス3.6パーセント、寄与度マイナス0.49ポイントと全体の低下幅の約4分の1を占めました。

品目別では小型トラックがマイナス23.7パーセントと急落しています。

ただし自動車の在庫も前月比マイナス7.8パーセントと大幅に減少しており、これは需要不振による意図せざる在庫滞留ではなく、生産調整による在庫圧縮の可能性を示唆しています。

一方、生産用機械工業は前月比マイナス1.7パーセントにとどまりました。

半導体製造装置がプラス7.8パーセントと底堅く、前年同月比でもプラス2.8パーセントと拡大基調を維持しています。

この自動車と生産用機械の二極化こそが、現在の日本製造業の構造的特徴です。

自動車は月次の振れが大きく、生産用機械は設備投資サイクルに支えられた中期的な拡大が続いています。

全体の基調判断「一進一退」は、まさにこの二極化を反映したものといえます。

在庫サイクルの精密診断: 積み上がり局面への移行リスク

在庫サイクルの精密診断を行います。

4つの指標を同時に見ることが重要です。

生産は前月比マイナス2.1パーセントながら前年同月比はプラス0.3パーセントと3か月連続のプラス。

出荷は前月比マイナス1.6パーセント、前年同月比マイナス0.2パーセントと3か月ぶりのマイナス転換。

在庫は前月比プラス0.3パーセントと2か月ぶりの上昇。

在庫率は前月比プラス2.3パーセントと2か月ぶりの上昇です。

最も重要なシグナルは在庫の前年同月比の変化です。

13か月連続のマイナスは続いていますが、低下幅がマイナス4.3パーセントからマイナス3.4パーセントへと縮小しています。

在庫サイクル図では、2026年第1四半期速報が生産前年比プラス・在庫前年比プラスの「在庫積み上がり局面」の象限に接近しています。

ただし単月のデータのみでは断定できません。

一般に在庫積み上がり局面は生産の下押し圧力となる可能性があると考えられていますが、今回のデータ単独では構造的なトレンドとは断言できません。

次月以降のデータで確認が必要です。

未来へのシグナル: 生産予測と稼働率が示す設備投資サイクル

先行きシグナルを読み解きます。

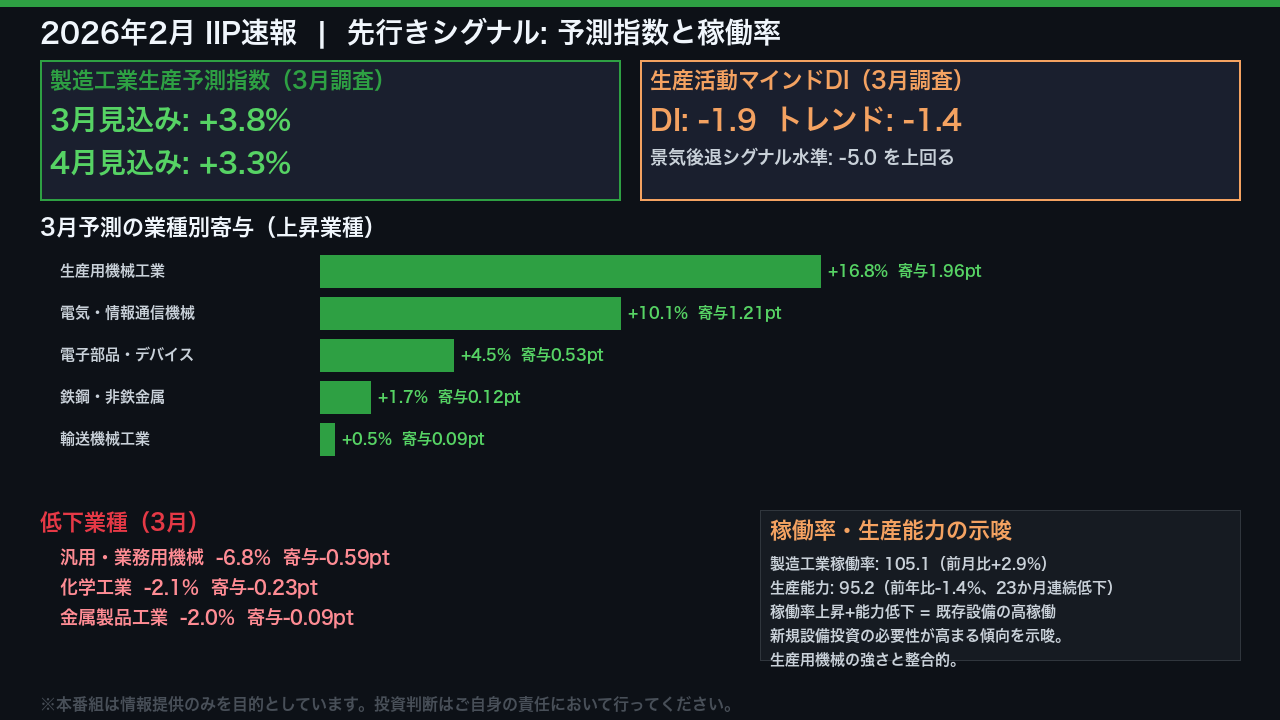

製造工業生産予測指数は3月プラス3.8パーセント、4月プラス3.3パーセントと強気の予測が続いています。

3月の牽引役は生産用機械工業で前月比プラス16.8パーセント、寄与度プラス1.96ポイントと突出しています。

品目別では半導体・フラットパネルディスプレイ製造装置が主因とされています。

電気・情報通信機械工業もプラス10.1パーセントと続きます。

生産活動マインドDIのトレンドはマイナス1.4と、景気後退局面入りのシグナルとされるマイナス5を大きく上回っており、現時点では後退局面入りの可能性は低いと示唆されています。

稼働率の観点からも重要なシグナルがあります。

製造工業稼働率は105.1と前月比プラス2.9パーセントで上昇している一方、生産能力指数は95.2と前年比マイナス1.4パーセントで23か月連続の低下が続いています。

稼働率が上昇しながら生産能力が低下するという組み合わせは、既存設備が高稼働状態にあることを示しており、一般に新規設備投資の必要性が高まる傾向があると考えられています。

これが生産用機械工業の強さと整合的であり、設備投資サイクルの持続を示唆する傾向があります。

インプリケーション: 日本株・日銀政策・景気への含意

最後に、今回のデータが示す市場・政策への含意を「根拠の鎖」の形式で整理します。

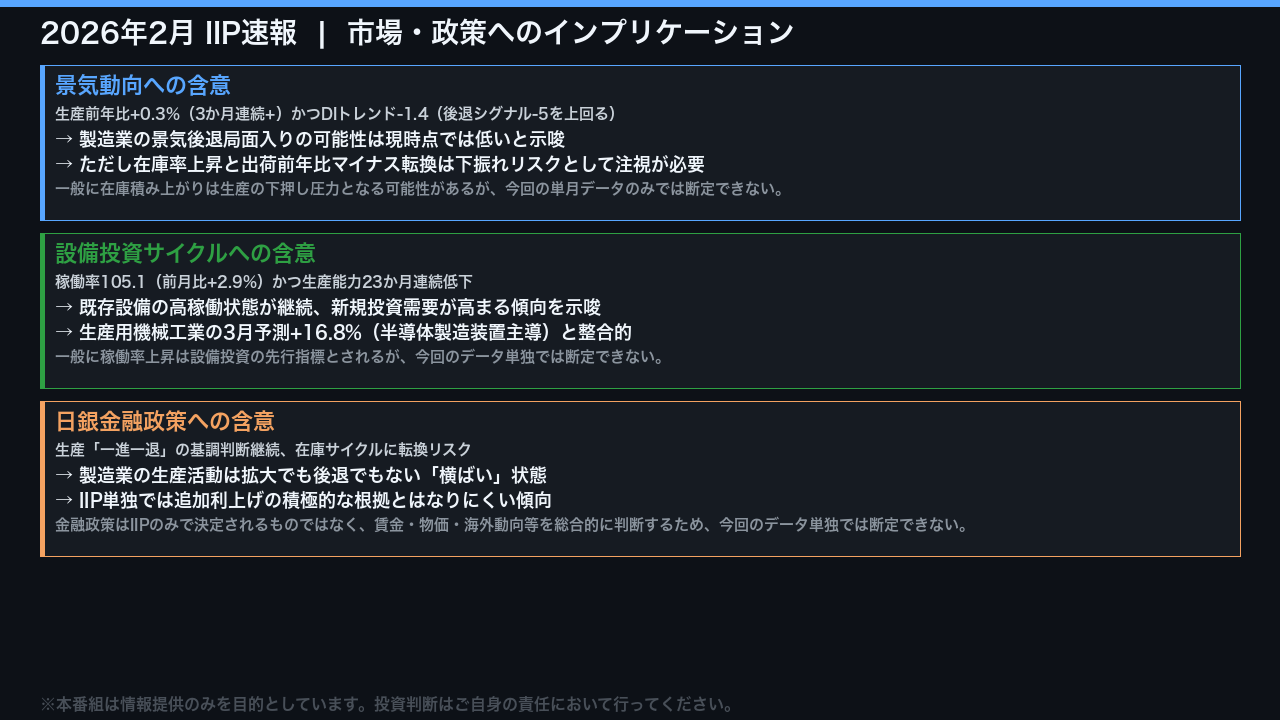

景気動向については、生産前年同月比プラス0.3パーセントが3か月連続プラスを維持し、生産活動マインドDIのトレンドがマイナス1.4と景気後退シグナルのマイナス5を大きく上回っていることから、製造業の景気後退局面入りの可能性は現時点では低いと示唆されます。

ただし在庫率の上昇と出荷前年比のマイナス転換は下振れリスクとして注視が必要です。

設備投資サイクルについては、稼働率105.1と前月比プラス2.9パーセントの上昇が続く一方、生産能力が23か月連続で低下していることから、既存設備の高稼働状態が継続し、新規投資需要が高まる傾向を示唆しています。

これは生産用機械工業の3月予測プラス16.8パーセントと整合的です。

日銀の金融政策については、生産の基調判断が「一進一退」のまま継続しており、IIP単独では追加利上げの積極的な根拠とはなりにくい傾向があります。

ただし金融政策は賃金・物価・海外動向等を総合的に判断するものであり、今回のデータ単独では断定できません。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント