本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-30 00:21)

📺 動画で詳細な解説を見る

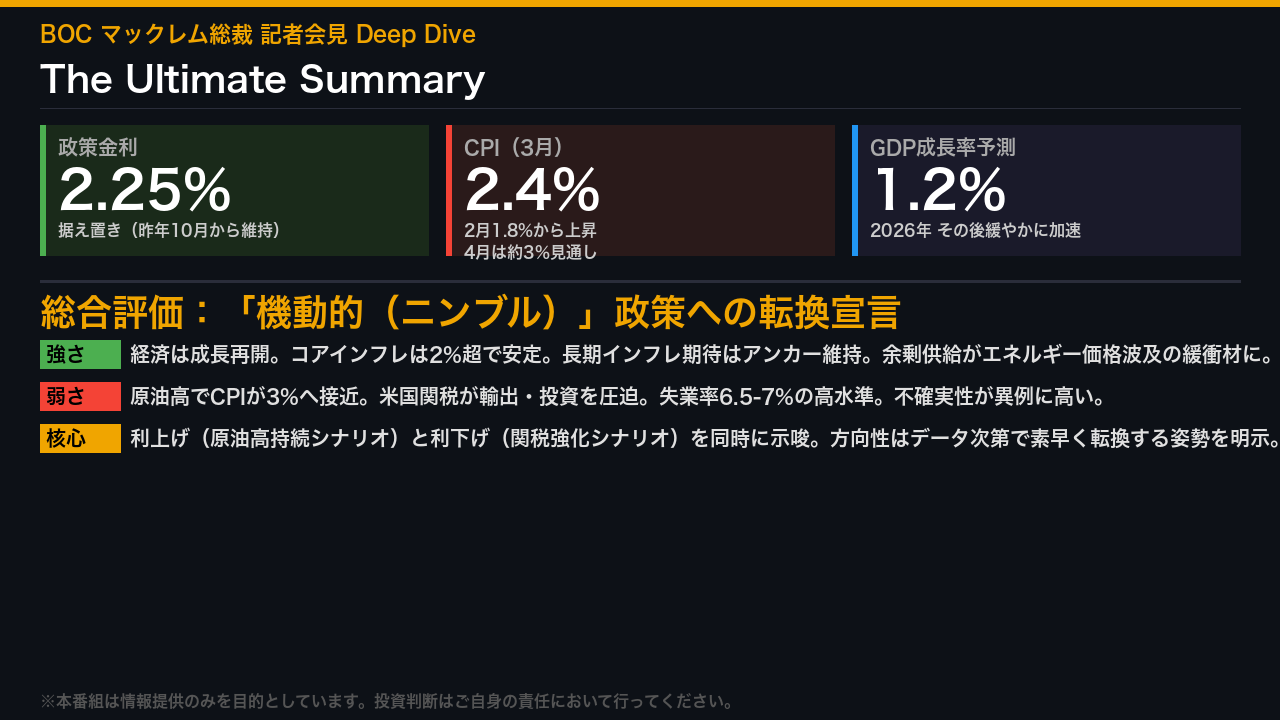

The Ultimate Summary:据え置き+両にらみ宣言の全体像

カナダ銀行マックレム総裁の記者会見を徹底解剖する。

結論から入る。

今回の会見の最大の特徴は、政策金利2.25%の据え置きという決定そのものではなく、次の一手として「連続利上げ」と「追加利下げ」という相反する二つのシナリオを同時に公式に示したことだ。

これは通常の中央銀行コミュニケーションとは一線を画す。

強さの面では、カナダ経済は2025年末の縮小から回復し成長が再開。

コアインフレは2%をわずかに上回る水準で安定し、長期インフレ期待もアンカーされている。

一方で弱さも鮮明だ。

中東情勢を受けた原油高でCPIは3月に2.4%へ上昇し4月は約3%に達する見通し。

米国関税と貿易不確実性が輸出と設備投資を圧迫し、失業率は6.5%から7%の高水準に留まる。

総裁が繰り返した「ニンブル(機動的)」という言葉が、この会見の核心を象徴している。

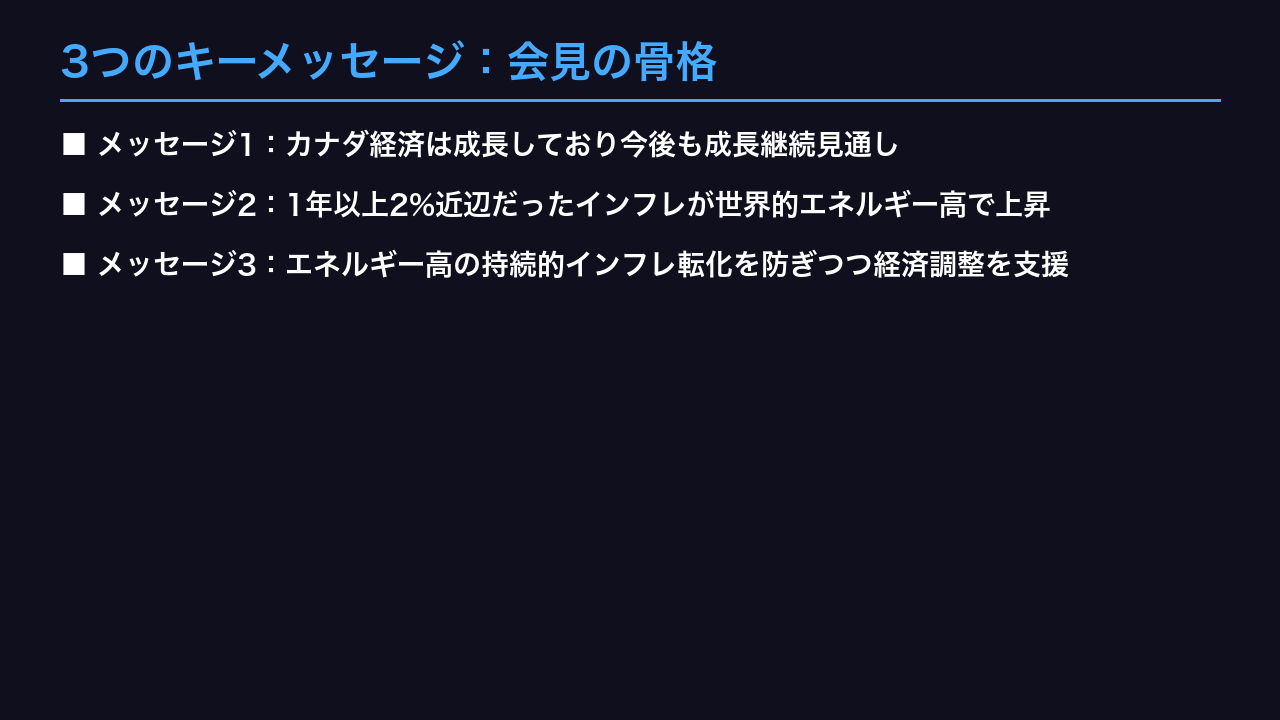

3つのキーメッセージ:会見の骨格

マックレム総裁は冒頭で3つのキーメッセージを明確に提示した。

第一に、カナダは地政学的不確実性の影響を受けているが経済は成長しており今後も成長が続く見通しであること。

第二に、1年以上にわたって2%目標近辺で推移していたインフレが、世界的なエネルギー価格上昇によって押し上げられていること。

ガソリン価格の急騰と依然として高い食料品インフレが多くのカナダ人を圧迫しているという表現は、生活実感に直結した言葉として注目に値する。

第三に、金融政策の焦点はエネルギー価格上昇が持続的インフレに転化しないよう確保しつつ、経済が世界的な逆風に適応するのを支援することだ。

この3つのメッセージは、強さと弱さを同時に認識した上で「現状維持が最善」という判断の論理的根拠を構成している。

経済の強さ:成長再開とインフレの安定性

経済の強さを示すデータを整理する。

まずGDP成長率予測だ。

BOCは2026年に1.2%、2027年に1.6%、2028年に1.7%の成長を見込む。

個人消費と政府支出が成長を牽引しており、2025年末の縮小から回復が確認されている。

インフレ面では、コアインフレが3月に2%をわずかに上回る水準で安定していることが重要だ。

さらにCPI構成品目のうち3%を超えて上昇している品目の割合が近月で低下しているという事実は、インフレの広がりが限定的であることを示唆する。

長期インフレ期待が依然アンカーされている点も、中央銀行の信認が維持されていることの証左だ。

そして総裁が特に強調したのが、需給ギャップ約マイナス1%という余剰供給の存在だ。

労働市場が軟調な状況では、企業は顧客離れを恐れてコスト上昇を価格に転嫁することに慎重になる。

これがエネルギー価格上昇の波及を抑える構造的な緩衝材として機能しているという分析は、COVID時との決定的な違いを示している。

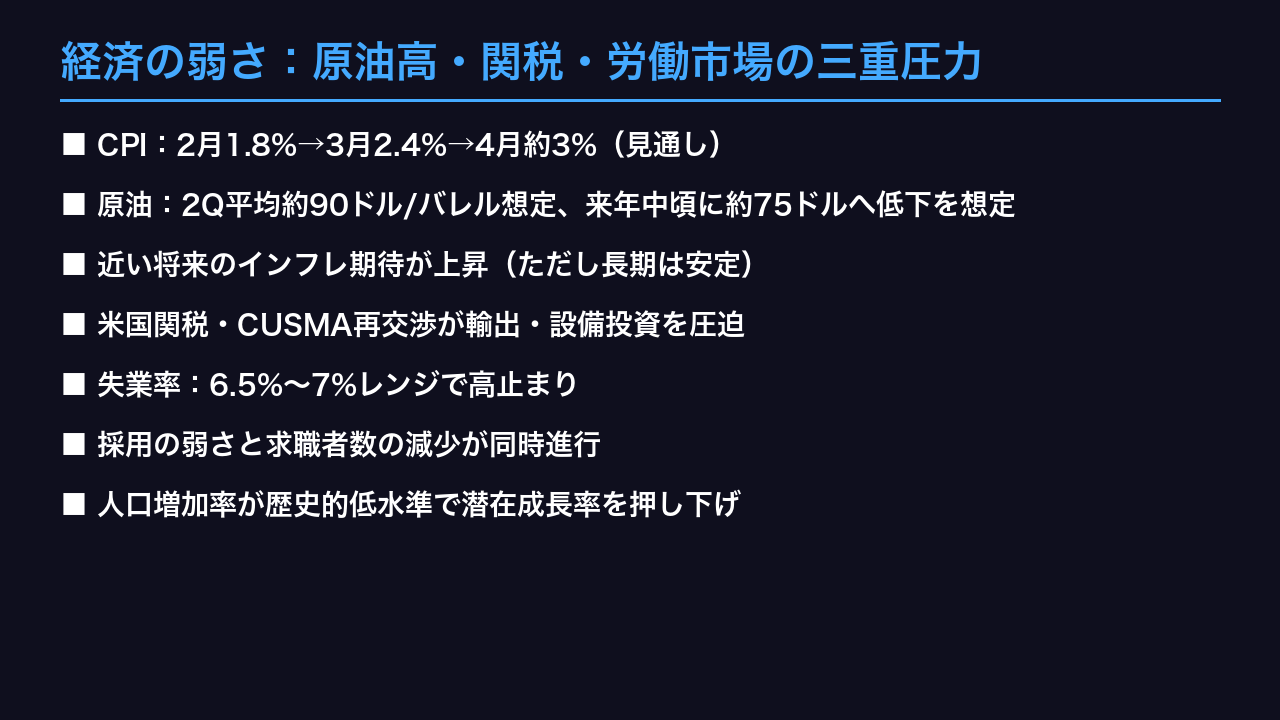

経済の弱さ:原油高・関税・労働市場の三重圧力

経済の弱さと潜在リスクを三つの柱で整理する。

第一の柱はインフレ再燃リスクだ。

CPIは2月の1.8%から3月に2.4%へ上昇し、4月には約3%に達する見通しとBOCは示している。

BOCのベースライン想定では原油は第2四半期平均で約90ドル/バレルとされており、来年中頃に約75ドルへ低下すれば、インフレは4月にピークを打ち来年初頭に2%目標へ回帰するシナリオだ。

しかし近い将来のインフレ期待がガソリン高と食料品インフレで上昇していることは、心理的な波及リスクとして注視が必要だ。

第二の柱は米国関税と貿易不確実性だ。

カナダの対米貿易関係は根本的に変化しており、今夏のCUSMA貿易協定見直しが新たなショックをもたらす可能性がある。

第三の柱は労働市場の軟調だ。

失業率は6.5%から7%のレンジで高止まりし、採用の弱さと求職者数の減少が同時進行している。

人口増加率が歴史的低水準にあることも、潜在成長率の近期的な押し下げ要因として機能している。

「ニンブル」政策の解剖:利上げ・利下げ両シナリオの条件

今回の会見で最も注目すべきは、マックレム総裁が「ニンブル(機動的)」という言葉を繰り返し使いながら、利上げと利下げの両シナリオを同時に公式に示したことだ。

これは通常の中央銀行コミュニケーションとは異なる。

総裁自身が「フォワードガイダンスではなく反応関数の開示だ」と明言している点が重要だ。

ベースラインシナリオでは、原油価格が先物カーブに沿って第2四半期の約90ドルから来年中頃に約75ドルへ低下し、米国関税が現行水準を維持するという前提のもと、政策金利は現行水準近辺が適切で変更があっても小幅とされる。

利上げシナリオの発動条件は、原油価格の高止まりと他の財・サービス価格への波及拡大、そしてインフレ期待の上昇トレンドの確認だ。

総裁は「連続的な利上げが必要になる可能性がある」と明示した。

一方、利下げシナリオの発動条件は、米国によるカナダへの大幅な新たな貿易制限の発動だ。

この二つのシナリオが同時に存在するという事実が、市場の方向感を難しくしている本質的な理由だ。

COVID比較:今回が異なる理由と残るリスク

記者から「COVID時の連続利上げのフラッシュバックを感じる」という質問が出た。

マックレム総裁とロジャーズ上級副総裁の回答は、今回とCOVIDの決定的な違いを明確に示している。

COVID時は経済が超過需要の状態にあり、企業はコスト上昇を積極的に価格転嫁し、その頻度と幅が拡大した。

モデルがインフレの上昇速度に追いつけなかったと総裁は率直に認めた。

今回は経済に余剰供給があり、需給ギャップは約マイナス1%だ。

企業は顧客離れを恐れて価格転嫁に慎重になる傾向があるという構造的な違いが存在する。

ただし残るリスクも明確だ。

COVID後の経験でカナダ人はインフレの痛みを初めて体験した世代が生まれた。

インフレ期待の形成メカニズムが変化した可能性があり、特にガソリンと食料品という毎週購入する品目の価格上昇が期待に与える心理的影響は、通常の統計モデルでは捉えにくい。

総裁はこの点を「より注意深く監視している」と明言した。

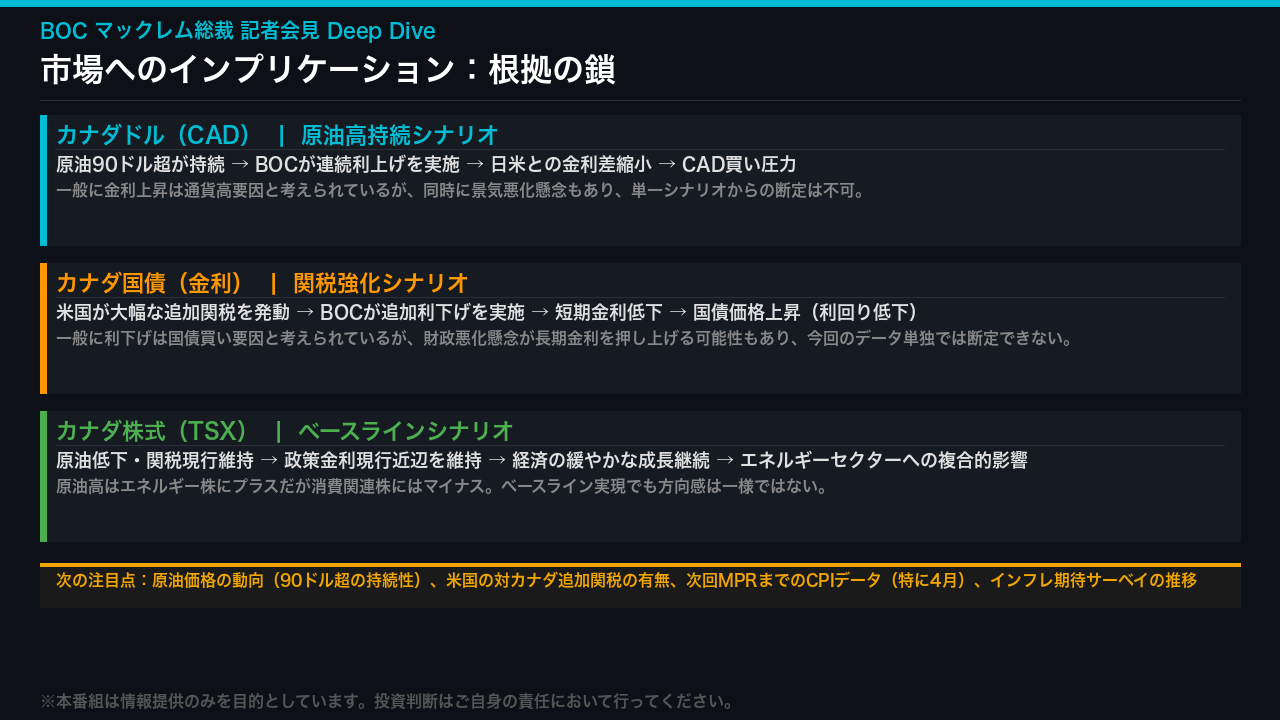

市場へのインプリケーション:為替・金利・株式への含意

最後に市場への含意を「根拠の鎖」の形式で整理する。

カナダドルについては、原油価格が90ドル超で持続するシナリオでは、BOCが連続利上げを実施し日米との金利差が縮小することでCAD買い圧力が生じると考えられる。

ただし同時に景気悪化懸念もあり、単一シナリオからの断定は不可だ。

カナダ国債については、米国が大幅な追加関税を発動するシナリオでは、BOCの追加利下げが短期金利を低下させ国債価格の上昇要因となる。

ただし財政悪化懸念が長期金利を押し上げる可能性もあり、今回のデータ単独では断定できない。

TSXについては、ベースライン実現でも原油高はエネルギー株にプラスである一方、消費関連株にはマイナスに働くため方向感は一様ではない。

次の最重要注目点は、原油価格の90ドル超の持続性、米国の対カナダ追加関税の有無、4月CPIデータ、そしてインフレ期待サーベイの推移だ。

マックレム総裁が「ニンブル」と繰り返した意味は、これらのデータ次第で政策の方向が素早く変わりうるという市場へのメッセージだ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント