本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-30 05:08)

📺 動画で詳細な解説を見る

スライド 1 の解説

【Alphabet Inc.(ティッカー:GOOGL)最新決算速報】

アルファベット、ティッカーシンボルGOOGL・GOOGの最新決算速報です。

2026年第1四半期、売上高は前年比22%増の1,099億ドルと、11四半期連続の2桁成長を達成しました。

最大の驚きはGoogle Cloudの63%増という爆発的な伸びです。

EPSは82%増の5.11ドルと市場予想を大幅に上回り、AI投資が全事業で結実した歴史的な決算となりました。

スライド 2 の解説

損益計算書の全体像を見ていきましょう。

売上高は前年の902億ドルから1,099億ドルへ22%増加しました。

注目すべきは営業利益率が34%から36.1%へ2ポイント改善している点です。

売上が伸びながらも利益率が上がるという理想的な構造です。

ただし純利益の626億ドルには、非上場株式の未実現利益377億ドルが含まれており、これを除いた実力ベースの純利益は約340億ドル程度と理解しておく必要があります。

研究開発費も前年比26%増と、AI分野への積極投資は継続しています。

スライド 3 の解説

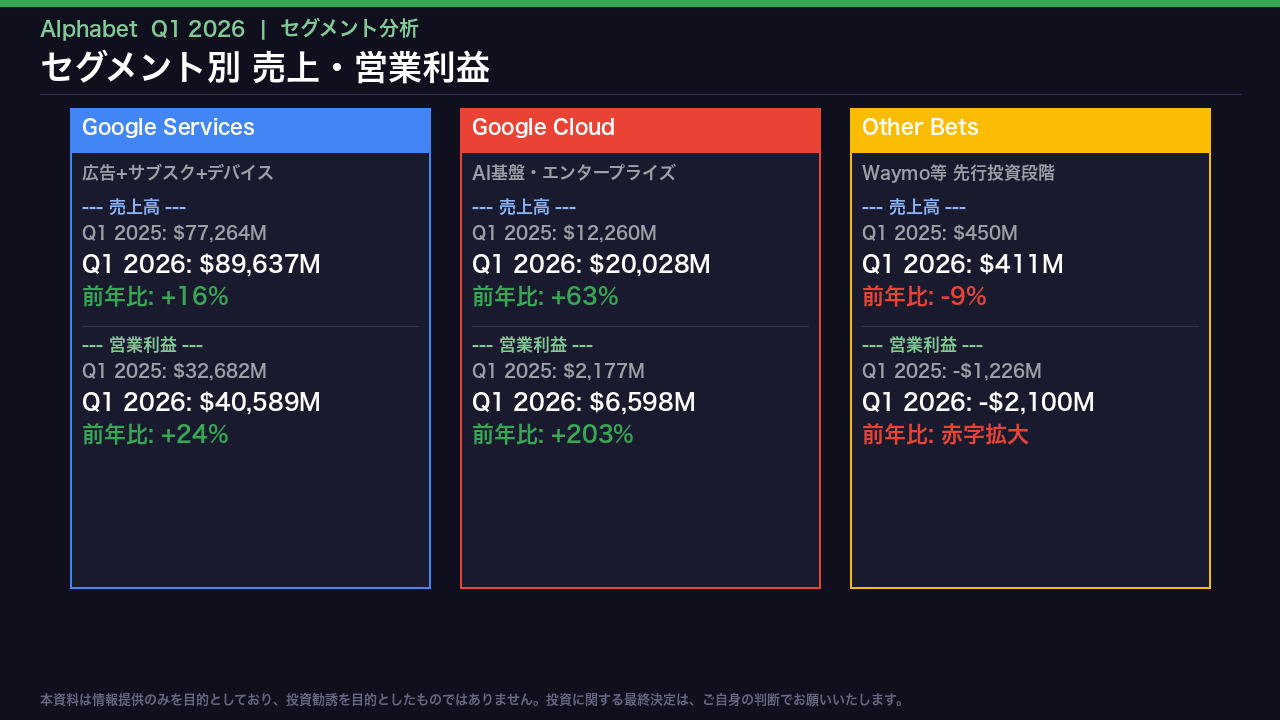

セグメント別に見ると、各事業の実力差が鮮明です。

Google Servicesは売上896億ドルで16%増、営業利益は406億ドルと依然として全社の稼ぎ頭です。

しかし最大の注目はGoogle Cloudです。

売上200億ドルで63%増、そして営業利益はなんと前年比203%増の66億ドルに達しました。

営業利益率も前年の17.8%から32.9%へと急改善しており、スケールメリットが効き始めています。

Other Betsは赤字が21億ドルに拡大していますが、Waymoが週50万回の完全自律走行を達成するなど、将来への布石は着実に打たれています。

スライド 4 の解説

Google Cloudの詳細を掘り下げます。

売上200億ドル、前年比63%増という数字だけでも驚異的ですが、さらに重要なのはバックログ、つまり将来の受注残高が4,600億ドルを超え、前四半期比でほぼ2倍になったという事実です。

これは今後数年間の成長が既に約束されていることを意味します。

営業利益率も32.9%まで改善しており、規模拡大とともに収益性が高まるクラウドビジネスの特性が発揮されています。

Gemini APIの処理量が毎分160億トークンと前四半期比60%増という数字も、企業のAI採用が加速していることを示す強力な証拠です。

スライド 5 の解説

AI戦略と財務の健全性を確認します。

設備投資は前年比107%増の356億ドルと、AIインフラへの投資規模が桁違いに拡大しています。

その結果フリーキャッシュフローは101億ドルに圧縮されましたが、過去12ヶ月累計では644億ドルと依然として強力です。

また311億ドルの社債を発行してAI投資資金を調達しており、財務レバレッジを活用した積極戦略が読み取れます。

一方で手元現金は1,268億ドルと潤沢で、配当も5%増配しており、株主還元と成長投資を両立させています。

有料サブスクリプションが3.5億件を突破したことも、安定収益基盤の拡大を示す重要な指標です。

スライド 6 の解説

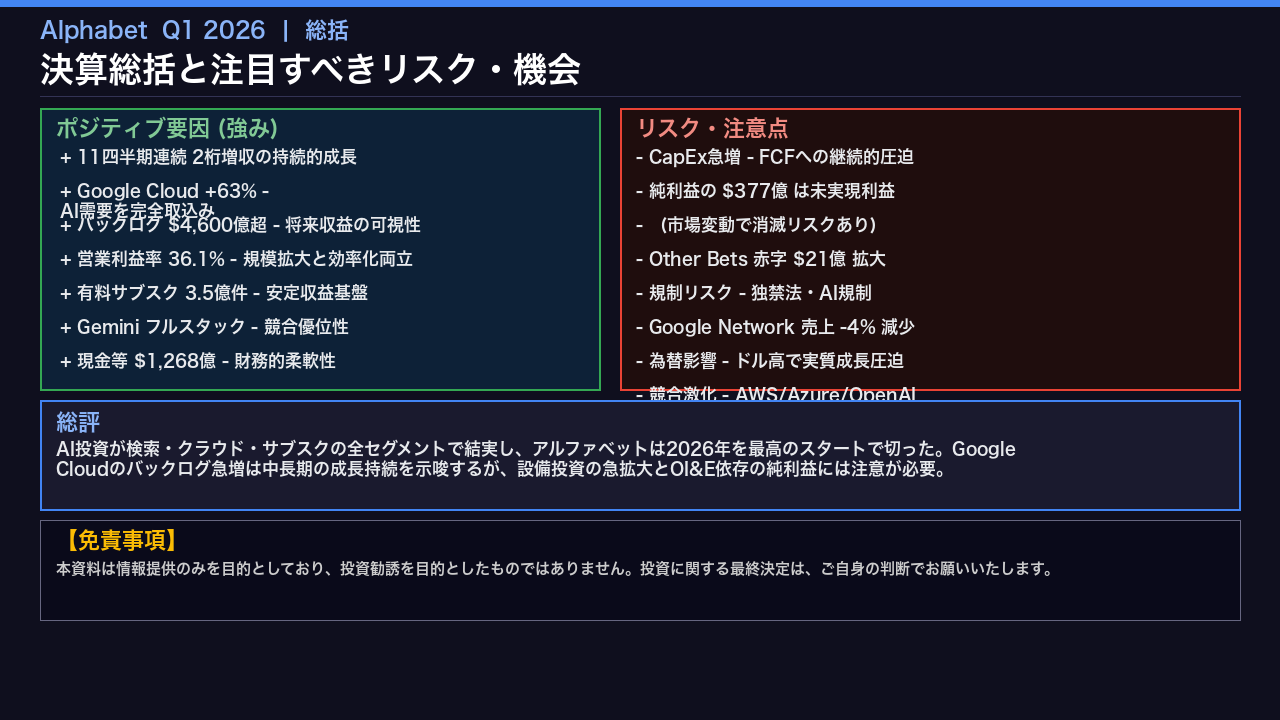

最後に総括です。

アルファベットの2026年第1四半期は、AI投資が検索・クラウド・サブスクリプションのすべてで結実した、まさに歴史的な決算でした。

Google Cloudのバックログが4,600億ドルを超えたことは、今後数年間の成長が既に約束されていることを意味します。

一方で、設備投資が前年比107%増と急拡大しており、フリーキャッシュフローへの圧迫は続く見込みです。

また純利益626億ドルのうち377億ドルは非上場株式の未実現利益であり、市場環境次第で消滅するリスクがある点は冷静に見ておく必要があります。

規制リスクや競合激化も引き続き注視が必要です。

以上、アルファベットの2026年第1四半期決算の解説でした。

最後に必ず申し上げます。

本資料は情報提供のみを目的としており、投資勧誘を目的としたものではありません。

投資に関する最終決定は、ご自身の判断でお願いいたします。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント