本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-16 14:07)

📺 動画で詳細な解説を見る

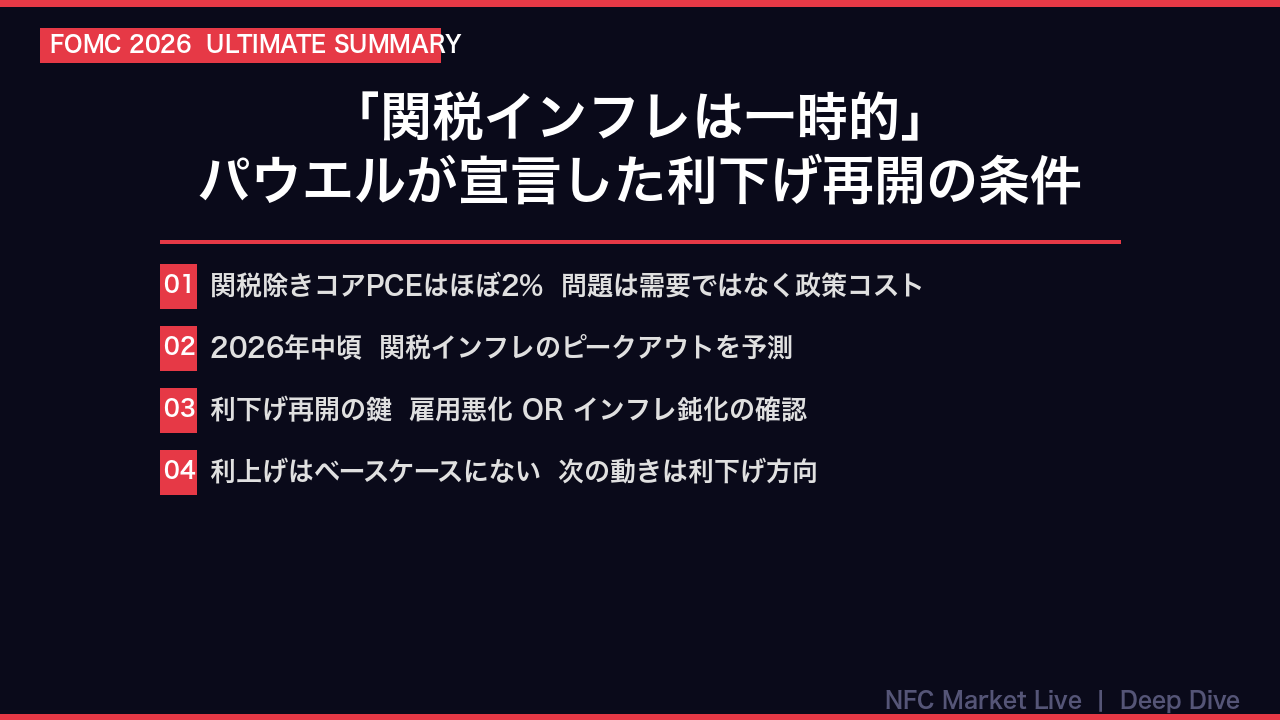

最大のサプライズ:「関税インフレは一時的」宣言と利下げ再開の条件

今回のFOMC会見で最も重要なメッセージを一枚に凝縮しました。

パウエル議長が明言したのは、現在のインフレ超過分の大部分は関税によるものであり、それは一時的な価格水準の押し上げに過ぎないという認識です。

関税の影響を除けば、コアPCEインフレはほぼ2%に近い。

つまり、FRBが本当に戦っているのは需要主導のインフレではなく、政策によって引き起こされたコストプッシュです。

そして利下げ再開の扉が開く条件は二つ。

雇用市場の悪化、またはインフレの明確な鈍化。

利上げは誰のベースケースにもない。

これが今日の会見の核心です。

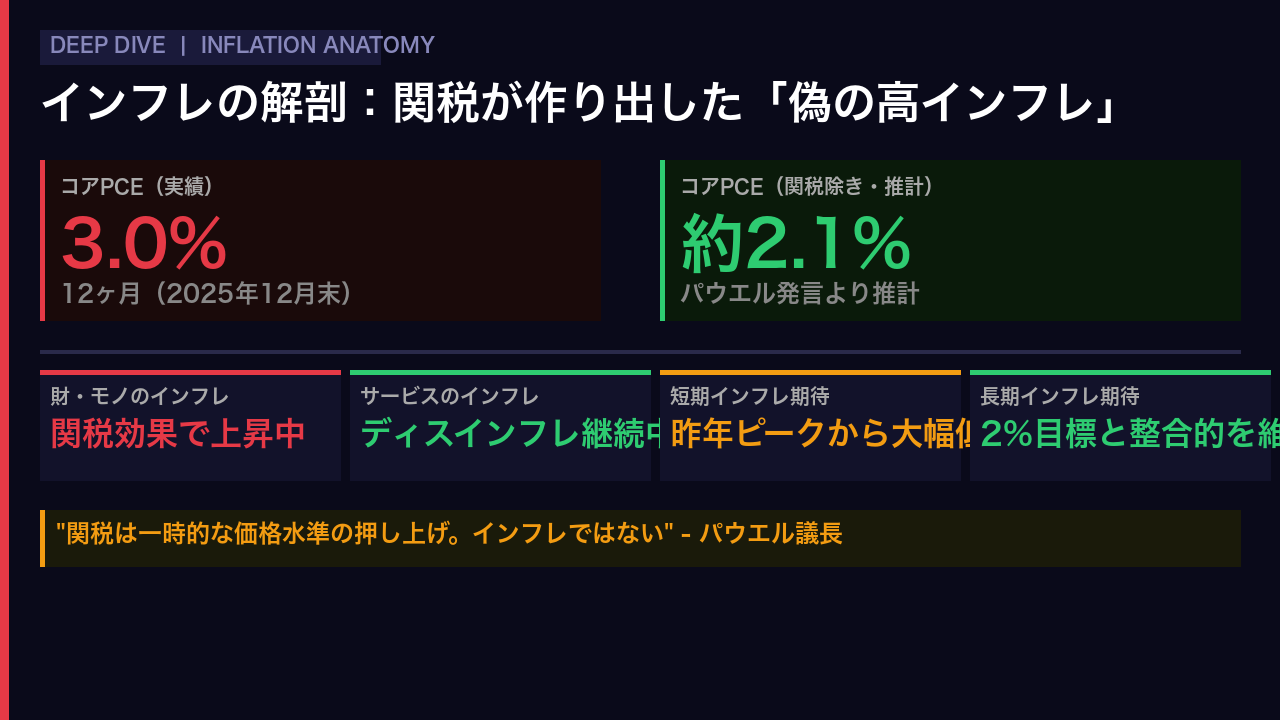

インフレの解剖:関税が作り出した「偽の高インフレ」

インフレの数字を解剖しましょう。

表面上のコアPCEは3.0%。

これだけ見ると目標の2%から大きく乖離しているように見えます。

しかしパウエル議長は重要な事実を明かしました。

このオーバーシュートの大部分は関税によるものだ、と。

関税の影響を除けば、コアPCEインフレはほぼ2%をわずかに上回る程度に過ぎない。

さらに重要なのは、財とサービスの分断です。

財・モノのインフレは関税で押し上げられている一方、サービスセクターではディスインフレが継続しています。

インフレ期待も短期は昨年のピークから大幅に低下し、長期は2%目標と整合的な水準を維持。

これはFRBにとって非常に心強いシグナルです。

問題の本質は需要過熱ではなく、政策によるコストプッシュ。

この認識の違いが、今後の金融政策を大きく左右します。

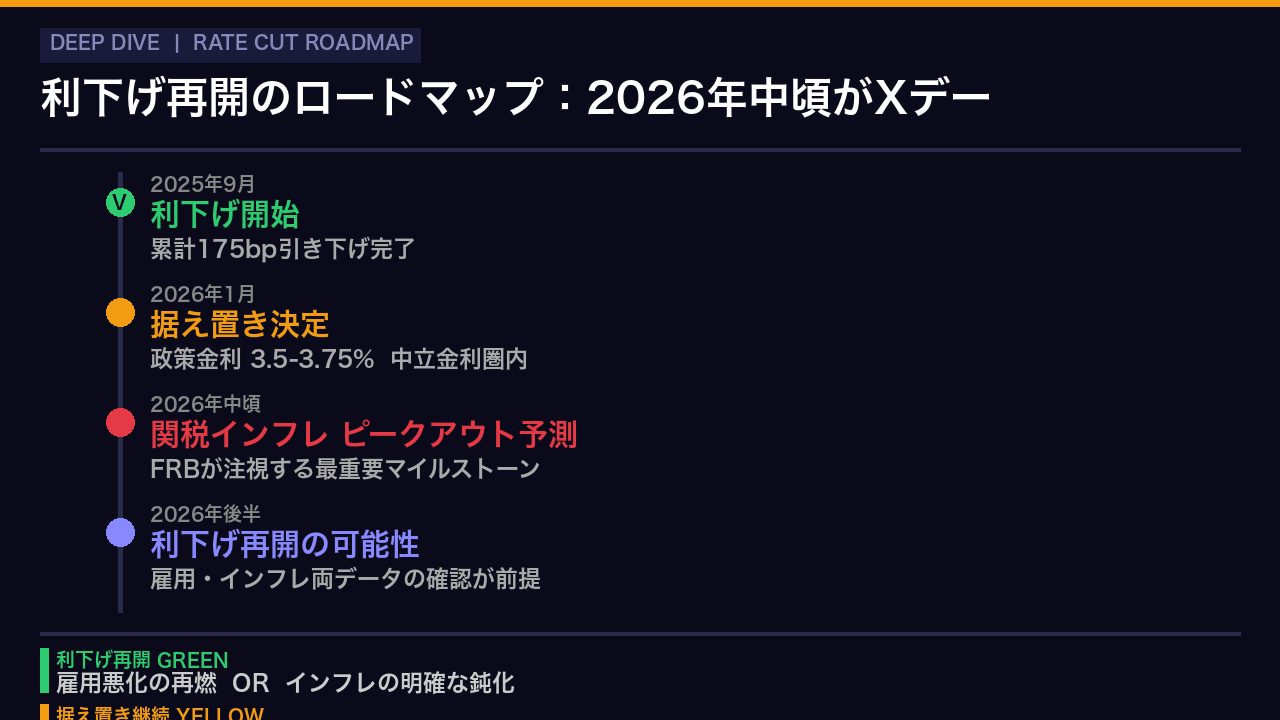

利下げ再開のロードマップ:2026年中頃がXデー

利下げ再開のロードマップを整理します。

FRBは2025年9月から累計175ベーシスポイントの利下げを実施し、政策金利を3.5から3.75%の範囲に設定しました。

パウエル議長はこれを「中立金利の範囲内」と表現しています。

今回の据え置きは、この正常化プロセスの一時停止です。

では次の利下げはいつか。

パウエルが示した最重要マイルストーンは2026年中頃の関税インフレのピークアウトです。

関税が導入されてから6から9ヶ月で価格水準への影響が出尽くすという分析に基づいています。

利下げ再開の条件は二つ。

雇用悪化の再燃、またはインフレの明確な鈍化。

そして重要なのは、利上げは誰のベースケースにもないとパウエルが明言したことです。

次の動きの方向性は下。

問題はタイミングだけです。

労働市場の真実:「安定化」の裏に潜む構造的変化

労働市場の「安定化」という表現の裏に何があるのかを深掘りします。

数字だけ見ると、失業率4.4%で安定、雇用増加は月2万人台と低水準。

パウエル議長はこの状況を「安定化の兆候」と表現しましたが、その背景には重要な構造的変化があります。

移民の急減により労働供給の伸びがほぼゼロになった。

そして需要もほぼ同じ量だけ低下した。

結果として失業率は安定しているように見える。

しかしパウエル自身が問いかけています。

需要と供給が両方低下してバランスしている状態は、本当に最大雇用と言えるのか、と。

さらに懸念材料もあります。

経済的理由によるパートタイム就業の増加、コンファレンスボードの求職難易感調査の悪化。

これらは表面的な安定の下に、軟化の流れが続いていることを示唆しています。

AIによる採用抑制も新たなリスクとして浮上しています。

経済の強さと分断:「消費者は暗い調査に答えながら使い続ける」

経済の強さと分断について整理します。

マクロ指標は驚くほど強い。

GDP成長率はQ3が4.4%、Q4はアトランタFEDの予測で5%台。

個人消費は堅調で、AIデータセンター投資が新たな成長エンジンとして機能しています。

しかしパウエル議長が認めたように、この強さには深刻な分断があります。

高所得層は株と不動産の資産価格上昇の恩恵を受け、消費を牽引しています。

一方、低・中所得層は5年間の物価上昇の累積効果に苦しんでいる。

消費者センチメント調査は悲観的なのに、実際の支出データは堅調という矛盾。

パウエルはこれを「消費者は暗い調査に答えながら、実際には使い続けている」と表現しました。

この乖離は、マクロ統計が見えにくくしている生活実感の痛みを示しています。

FRBが最終的に目指すのは、この分断を縮小することでもあります。

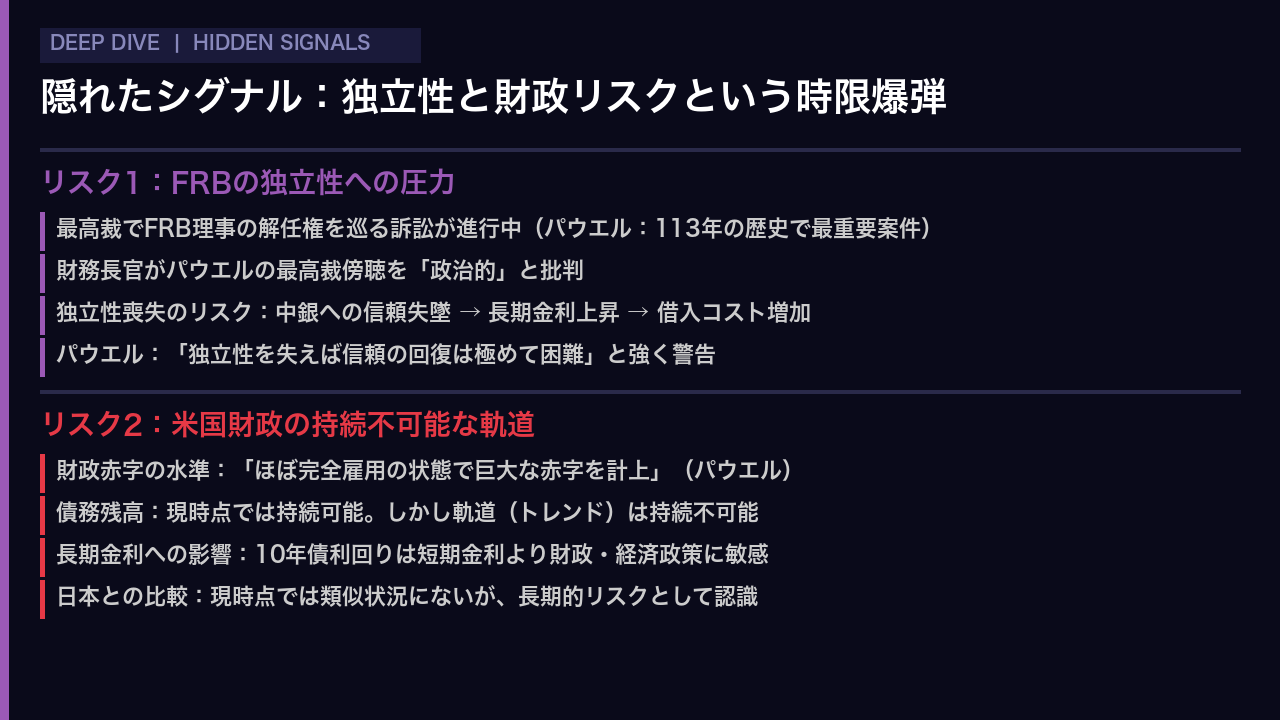

隠れたシグナル:FRBの独立性と財政リスクという「時限爆弾」

今回の会見で最も注目すべき「隠れたシグナル」を二つ取り上げます。

一つ目はFRBの独立性への圧力です。

現在、最高裁でFRB理事の解任権を巡る訴訟が進行中です。

パウエル議長はこれをFRB113年の歴史で最重要の法的案件と表現し、自ら最高裁の口頭弁論に出席しました。

財務長官からの批判にも動じず、独立性の重要性を強く訴えました。

独立性が失われれば、中央銀行への信頼が失墜し、長期金利が上昇し、住宅ローンや企業の借入コストが増加します。

これは市場参加者全員に影響する問題です。

二つ目は財政リスクです。

パウエルは「ほぼ完全雇用の状態で巨大な財政赤字を計上している」と明言しました。

債務残高の水準は現時点では持続可能だが、その軌道は持続不可能だ、と。

日本の国債市場の混乱を念頭に置いた質問に対しても、長期的なリスクとして真剣に認識していることを示しました。

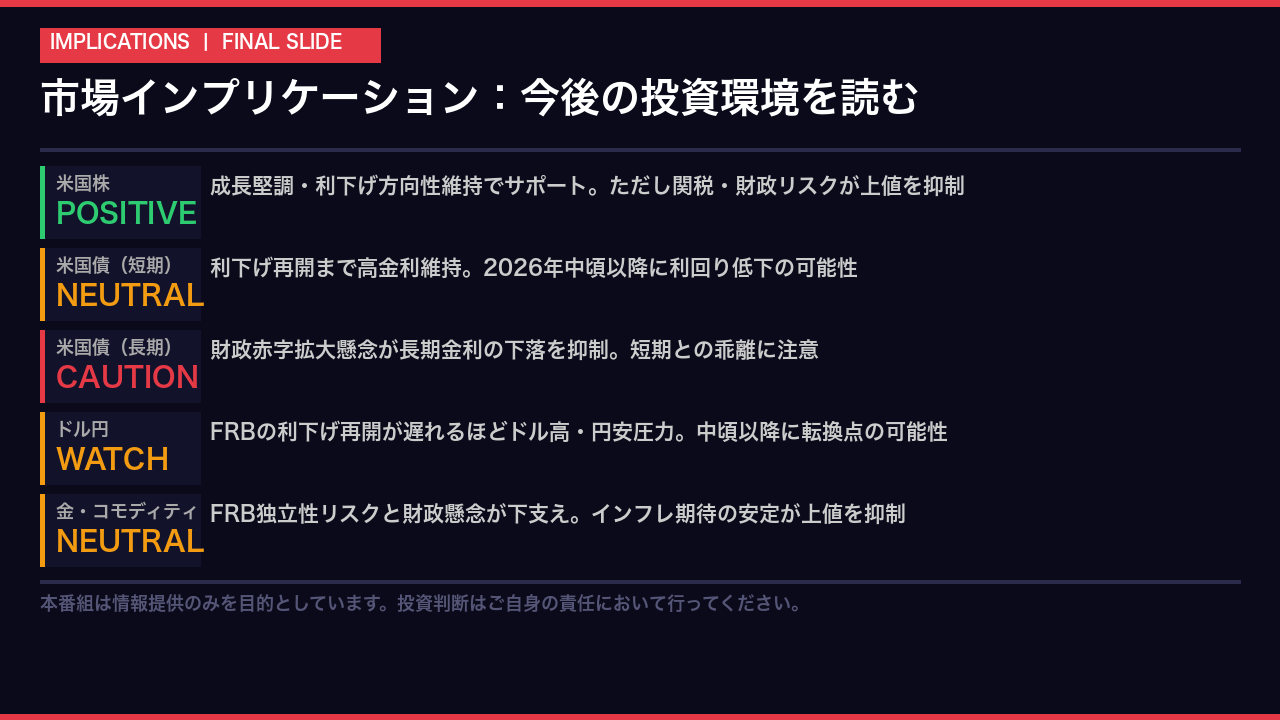

市場インプリケーション:今後の投資環境を読む

最後に、今回の会見が市場に何を示唆しているかをまとめます。

米国株については、成長の堅調さと利下げ方向性の維持がサポート要因です。

ただし関税リスクと財政懸念が上値を抑制する構図は続きます。

米国債は短期と長期で異なる動きが予想されます。

短期金利は利下げ再開まで高水準を維持しますが、2026年中頃以降に低下の可能性があります。

一方、長期金利は財政赤字拡大懸念が下落を抑制し、短期との乖離が広がる可能性があります。

ドル円については、FRBの利下げ再開が遅れるほどドル高・円安圧力が続きます。

中頃以降の政策転換が転換点になり得ます。

金については、FRBの独立性リスクと財政懸念が下支えとなる一方、インフレ期待の安定が上値を抑制します。

今回の会見の核心は一言で言えば、「方向は利下げ、タイミングはデータ次第」です。

2026年中頃の関税インフレのピークアウトが、次の局面への扉を開く鍵となります。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント