本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-16 22:57)

📺 動画で詳細な解説を見る

3月の決定的シグナル

最新のNY連銀製造業景気指数、2026年3月のレポートを分析します。

ヘッドラインの総合景況指数は前月比7.3ポイント低下してマイナス0.2。

数字だけ見れば「ほぼ横ばい」という印象ですが、今月のレポートで本当に注目すべきは、その内部で起きている劇的な分岐です。

仕入れ価格指数が13ポイントという大幅な急落を記録して36.6となり、インフレ圧力の急速な緩和を示しました。

一方で、納期遅延指数は10ポイント近く急拡大して13.7に達し、供給制約が再び悪化していることを示しています。

さらに、6ヶ月先の設備投資期待指数は21.6と多年来の高水準に達しており、企業が先行きに対して強気の姿勢を維持していることも確認されました。

ヘッドラインの数字が示す静けさの裏側で、経済の内部構造に重要な変化が起きています。

今回はこの複雑なシグナルを一つひとつ丁寧に読み解いていきます。

価格指数の急落を読む

今月のレポートで最も目を引くのが、仕入れ価格指数の急落です。

2月の49.1から3月は36.6へ、実に12.5ポイントという大幅な低下を記録しました。

この数字が何を意味するのか、丁寧に解説します。

まず前提として、この指数はプラスであれば仕入れ価格が上昇していると答えた企業が多いことを示します。

36.6というのは依然としてプラス圏、つまり価格上昇圧力がゼロになったわけではありません。

しかし、その勢いが急速に鈍化していることは明確です。

一方、販売価格指数は22.2から21.4へとほぼ横ばいを維持しました。

仕入れコストの上昇圧力が和らぐ一方で、販売価格は維持されているということは、企業のマージン環境が改善しつつある可能性を示唆しています。

FRBの視点から見れば、製造業サイドからのインフレ圧力が明確に後退しているというシグナルであり、これは政策判断において重要な材料となり得ます。

供給制約の再燃シグナル

価格指数の急落と対照的に、供給サイドでは警戒すべき動きが確認されています。

最も注目すべきは納期遅延指数です。

2月の4.0から3月は13.7へ、実に9.7ポイントという今月最大の月次変化幅を記録しました。

これは調査に回答した企業の中で、納期が延びていると答えた企業の割合が大幅に増加したことを意味します。

さらに供給可用性指数も-1.0から-3.9へと悪化し、2ヶ月連続でマイナス圏に沈んでいます。

原材料や部品の入手が困難になっている企業が増えているということです。

未消化受注指数も10.8と高水準を維持しており、需要はあるが供給が追いつかないという構図が見えてきます。

ここで重要なのは、仕入れ価格が急落する一方で供給制約が悪化しているという、一見矛盾するような状況です。

これは単純なインフレ鈍化ではなく、需給の歪みが複雑な形で進行していることを示唆しており、今後の展開を慎重に見極める必要があります。

設備投資と雇用の先行き

今月のレポートで最も強気なシグナルを発しているのが、6ヶ月先の設備投資期待指数です。

前月比3.4ポイント上昇して21.6となり、レポート本文が「多年来の高水準(a multi-year high)」と明記するほどの水準に達しました。

これは企業が先行きの不確実性にもかかわらず、生産能力の拡大に積極的な姿勢を示していることを意味します。

総合景況期待指数も31.0と依然プラス圏を維持しており、回答企業の47.4%が6ヶ月後の業況改善を見込んでいます。

ただし、新規受注期待は29.1と前月比5.8ポイント低下しており、楽観の強度は若干後退しています。

雇用面では、雇用者数指数が5.8と緩やかな増加を示し、平均労働時間も1.9とわずかにプラスを維持。

製造業の雇用環境は底堅さを保っています。

設備投資の積極化は、企業が中長期的な成長に対して自信を持っているシグナルとして読み取ることができますが、それが実際の受注増加につながるかどうかは今後の指標を注視する必要があります。

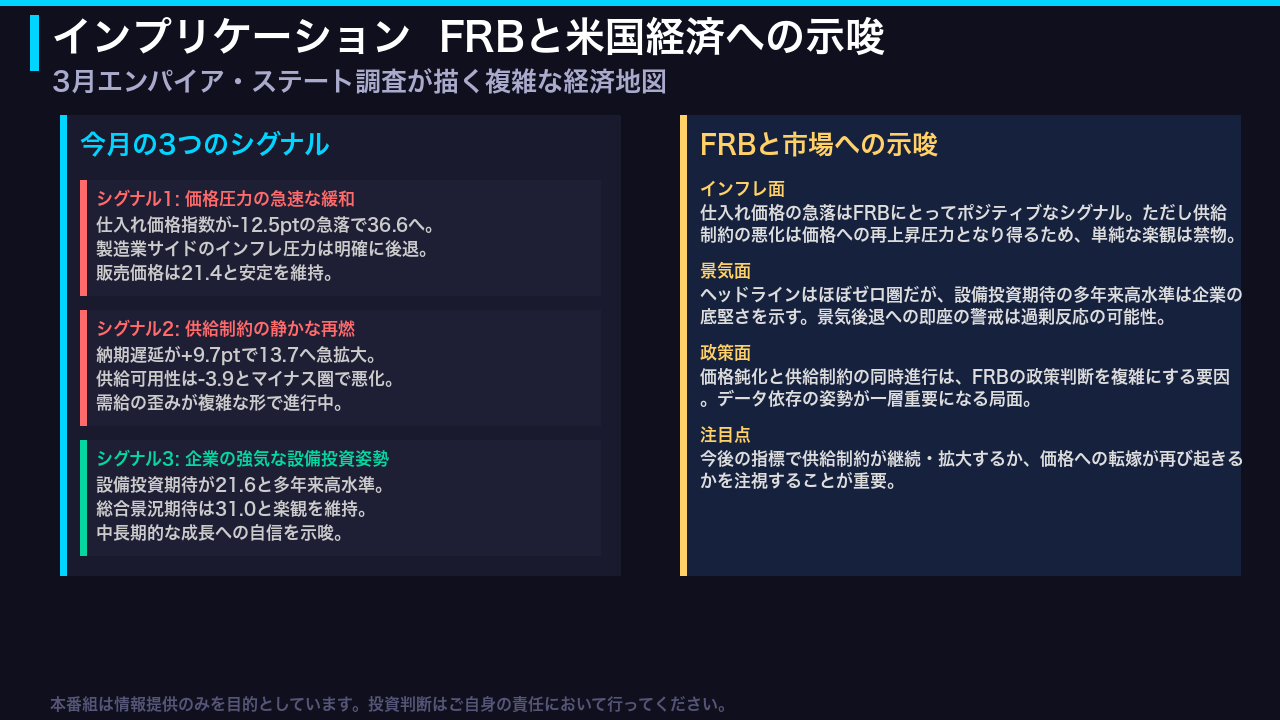

FRBへの示唆と総括

最後に、今月のエンパイア・ステート調査全体を俯瞰し、FRBと米国経済への示唆をまとめます。

今月のレポートから読み取れる最も重要なメッセージは、「単純な楽観も単純な悲観も許さない複雑な経済地図」です。

第一のシグナルは価格圧力の急速な緩和です。

仕入れ価格指数が12.5ポイントという大幅な急落を記録し、製造業サイドからのインフレ圧力は明確に後退しています。

これはFRBにとってポジティブな材料です。

しかし第二のシグナルとして、納期遅延の急拡大と供給可用性の悪化という供給制約の再燃が確認されています。

供給制約は将来的な価格上昇圧力の源泉となり得るため、価格鈍化を単純に喜ぶことはできません。

第三のシグナルとして、設備投資期待が多年来の高水準に達しており、企業の中長期的な成長への自信は維持されています。

FRBの政策判断という観点では、価格鈍化と供給制約の同時進行は、利下げを急ぐ根拠にも、慎重姿勢を維持する根拠にもなり得る、非常に難しい局面を示しています。

今後の指標で供給制約が継続・拡大するか、そして価格への再転嫁が起きるかどうかを注視することが、市場参加者にとって最重要の課題となるでしょう。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント