本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-16 00:33)

📺 動画で詳細な解説を見る

Ultimate Summary: 3つの決定的シグナル

皆さん、今日の日銀植田総裁の記者会見、表面上は「政策金利0.75%据え置き」という無風に見えますが、実は市場にとって極めて重要な3つのシグナルが発せられました。

第一に、長期金利の急騰を「かなり早いスピード」と認定しながら、日銀はまだ動いていない。

第二に、高田委員が単独で1%への利上げを提案し否決された。

これはボード内の温度差が表面化した重要なサインです。

そして第三に、円安が物価の基調に与える影響について、以前より強く警戒する姿勢を明示しました。

さらに最も重要なのは、次の利上げの判断軸が変わったことです。

前回は春闘の初動という具体的な指標を絞っていたのに対し、今回は多様な指標から総合判断という表現に変わりました。

これが何を意味するのか、これから徹底的に深掘りしていきます。

SIGNAL 1: 長期金利急騰と日銀の沈黙

最初の深掘りポイントは、長期金利の急騰と日銀の沈黙です。

高市政権発足以来、10年国債の金利は0.75%も上昇しています。

一方、日銀が実施した利上げは0.25%のみ。

この乖離は何を意味するのか。

植田総裁は今日の会見で「かなり早いスピードで上昇してきているという認識」と明確に述べました。

しかし日銀は機動的なオペを実施していません。

その理由として総裁が挙げたのが、年度末要因による需給の不安定化と、財政政策に対する市場の見方が影響しているという声です。

ここが重要です。

総裁は財政懸念が長期金利上昇の一因であることを事実上認めました。

さらに注目すべきは、財務大臣が「国内債券市場の売りショックは収まった」と発言したのに対し、植田総裁は「ボラティリティが高い状態が続いている」と述べ、明確な温度差を示したことです。

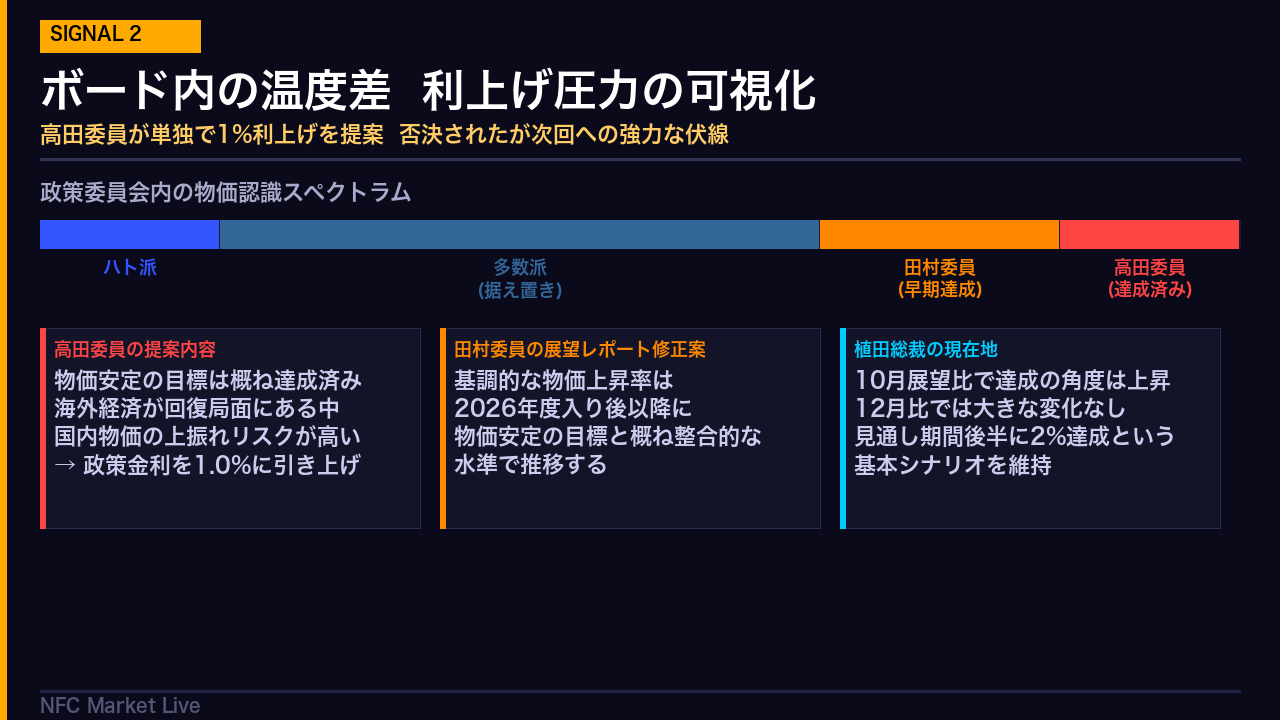

SIGNAL 2: ボード内の温度差と利上げ圧力

次のシグナルは、政策委員会内部の温度差の可視化です。

今回の会合で高田委員が単独で政策金利を1.0%に引き上げる議案を提出しました。

否決されましたが、これは非常に重要なシグナルです。

高田委員の論拠は明確で、物価安定の目標はすでに概ね達成されており、海外経済が回復局面にある中で国内物価の上振れリスクが高いというものです。

さらに田村委員も展望レポートの記述を修正する案を提出しました。

こちらも否決されましたが、2026年度入り後以降に物価目標と整合的な水準で推移するという、より早期の達成を示唆する内容でした。

植田総裁自身は、10月の展望レポートと比べると達成の角度は上がっているとしながらも、12月比では大きな変化はないと述べ、慎重な姿勢を維持しています。

しかし、ボード内でこれだけ明確な利上げ圧力が表面化したことは、次回以降の会合での議論が一段と活発になることを示唆しています。

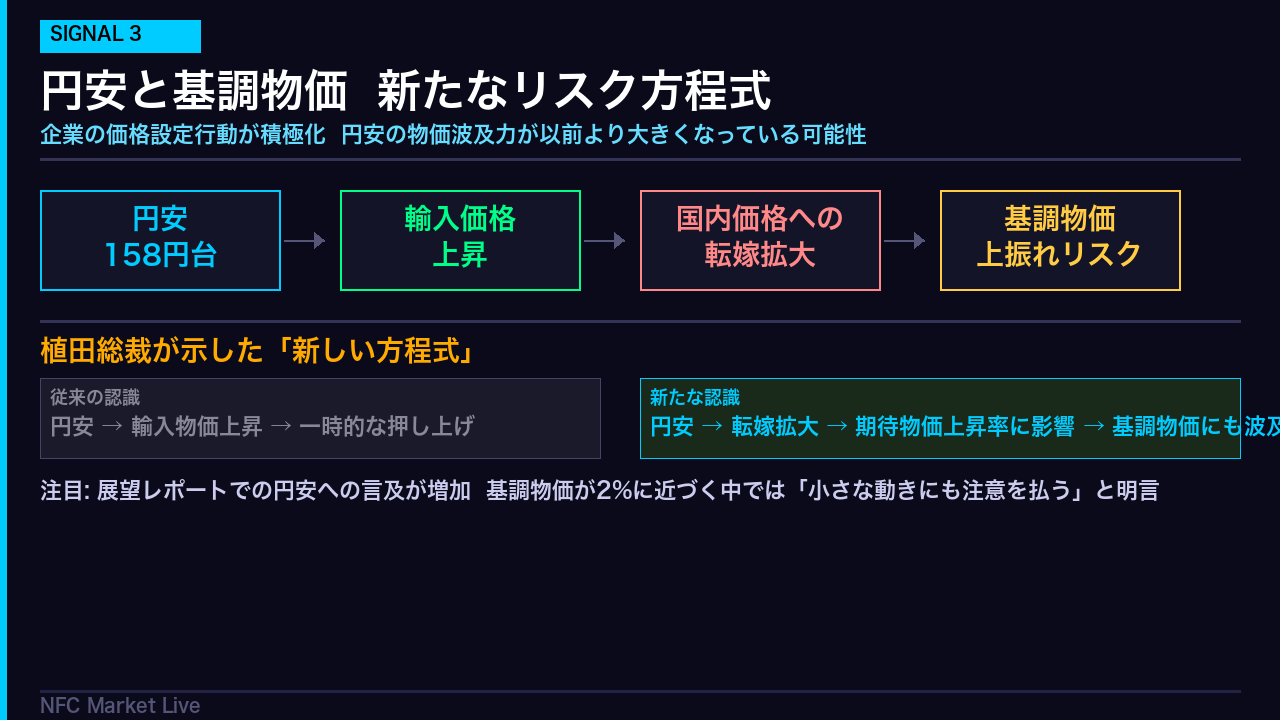

SIGNAL 3: 円安と基調物価の新たなリスク方程式

第三のシグナルは、円安と基調物価の関係における認識の変化です。

現在、ドル円は158円台で推移しており、日銀が利上げを開始する前よりもさらに円安が進んでいます。

従来の日銀の認識では、円安は輸入物価を通じた一時的な物価押し上げ要因という位置づけでした。

しかし今日の会見で植田総裁は、企業の価格賃金設定行動が積極化しているもとで、国内価格の為替への反応が大きくなっている可能性があると述べました。

これは重要な認識の変化です。

円安が単なる一時的な押し上げにとどまらず、期待物価上昇率を通じて基調的なインフレにも影響するリスクが高まっているということです。

さらに総裁は、基調物価が2%に近づいている中では、以前と同じ程度の大きさであっても小さな動きにも注意を払っていかないといけないと明言しました。

これは、円安が続く場合、利上げの判断を前倒しにする可能性を示唆しています。

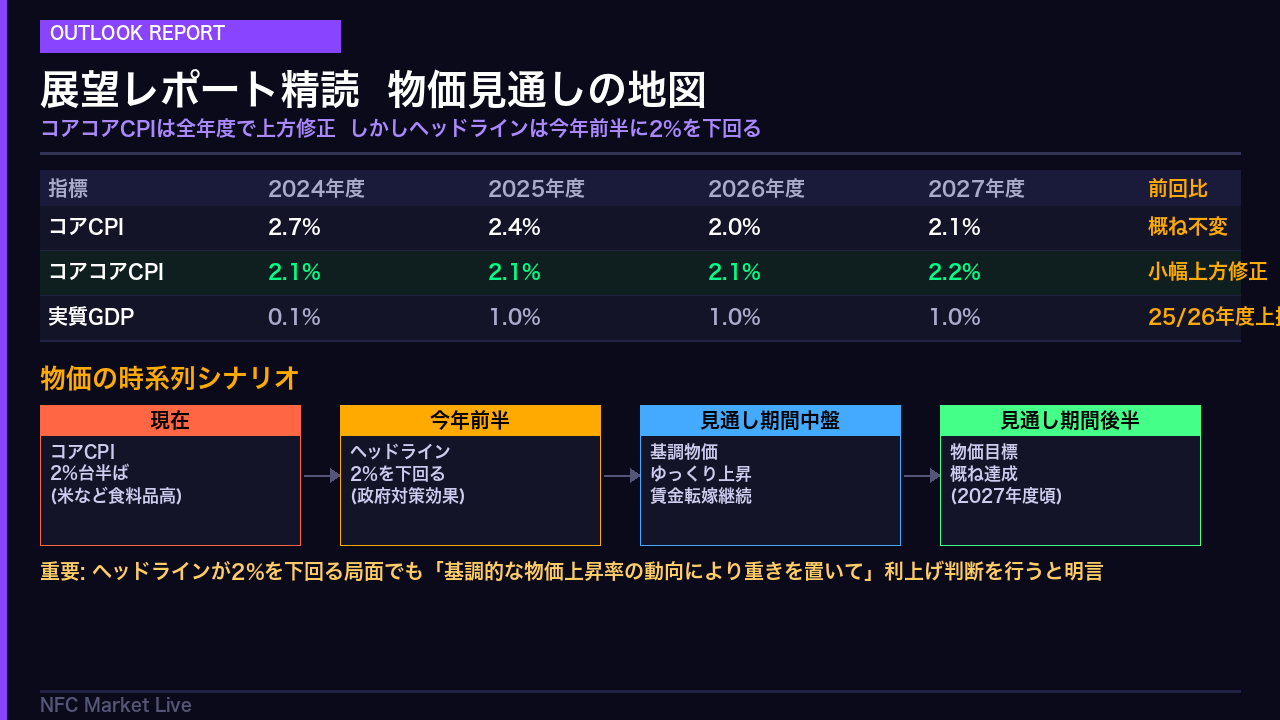

展望レポート精読: 物価見通しの地図

ここで展望レポートの数字を整理しましょう。

最も重要なのはコアコアCPIです。

これは食料品とエネルギーを除いた物価指数で、日銀が基調的なインフレを測る際に最も重視する指標です。

今回の展望レポートでは、このコアコアCPIが全年度にわたって小幅に上方修正されました。

一方、ヘッドラインのコアCPIは概ね不変で、今年前半には2%を下回る見通しです。

これは政府の物価高対策の効果と、米などの食料品価格上昇の影響が減衰することによるものです。

ここで重要なのは、ヘッドラインが2%を下回る局面でも、日銀は利上げを検討する可能性があるということです。

植田総裁は明確に、基調的な物価上昇率の動向により重きを置いて判断すると述べました。

つまり、表面上の物価が下がっていても、基調的なインフレが上昇トレンドにあれば、利上げは正当化されるという論理です。

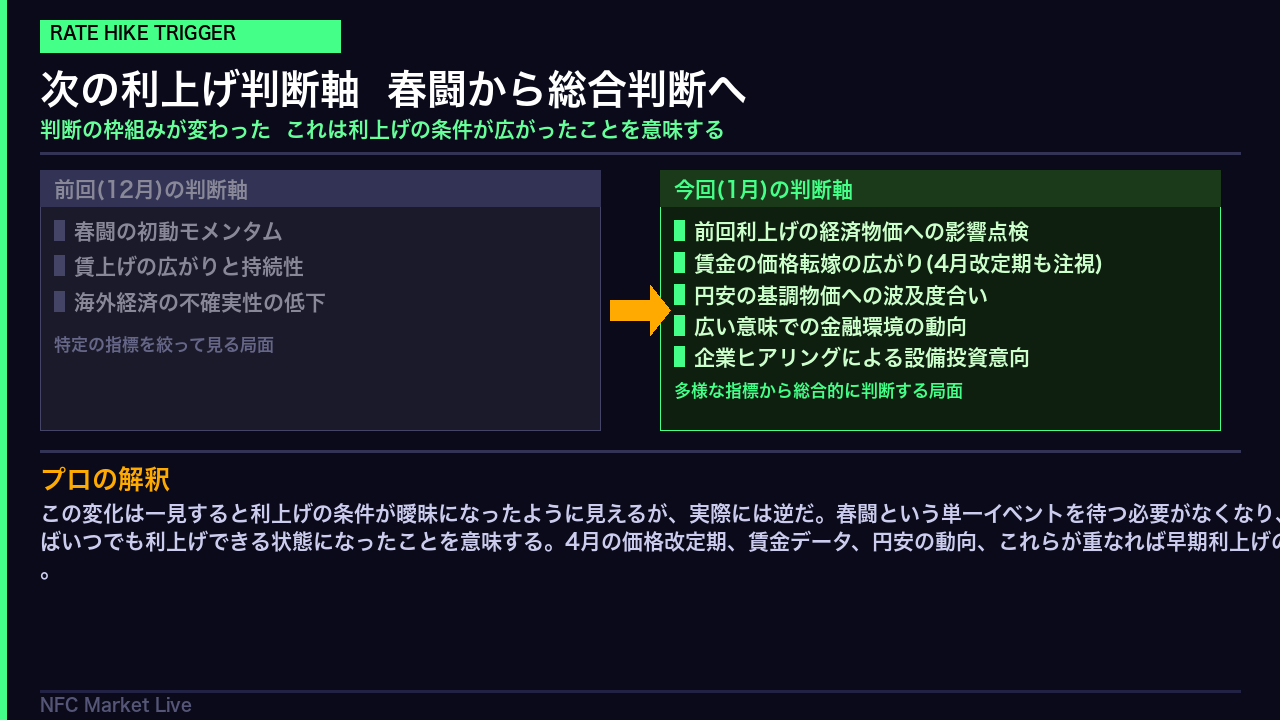

次の利上げ判断軸の変化: 春闘から総合判断へ

今回の会見で最も重要な変化の一つが、次の利上げの判断軸の変化です。

前回12月の利上げ前、植田総裁は春闘の初動モメンタムを見たいと明確に述べていました。

特定の指標を絞って見るという姿勢でした。

しかし今回は、割と絞ってこれとこれを特に見たいという局面ではなくて、多様な指標から判断を下していくべき時期という表現に変わりました。

これは一見すると利上げの条件が曖昧になったように見えますが、プロの視点では逆の解釈が成り立ちます。

春闘という単一のイベントを待つ必要がなくなり、複数の指標が揃えばいつでも利上げできる状態になったということです。

4月の価格改定期については、相対的に関心を持っているとしながらも、次の利上げを判断するための最も大事な材料ではなく一つの材料と述べました。

つまり、4月を待たずに利上げする可能性も排除していないということです。

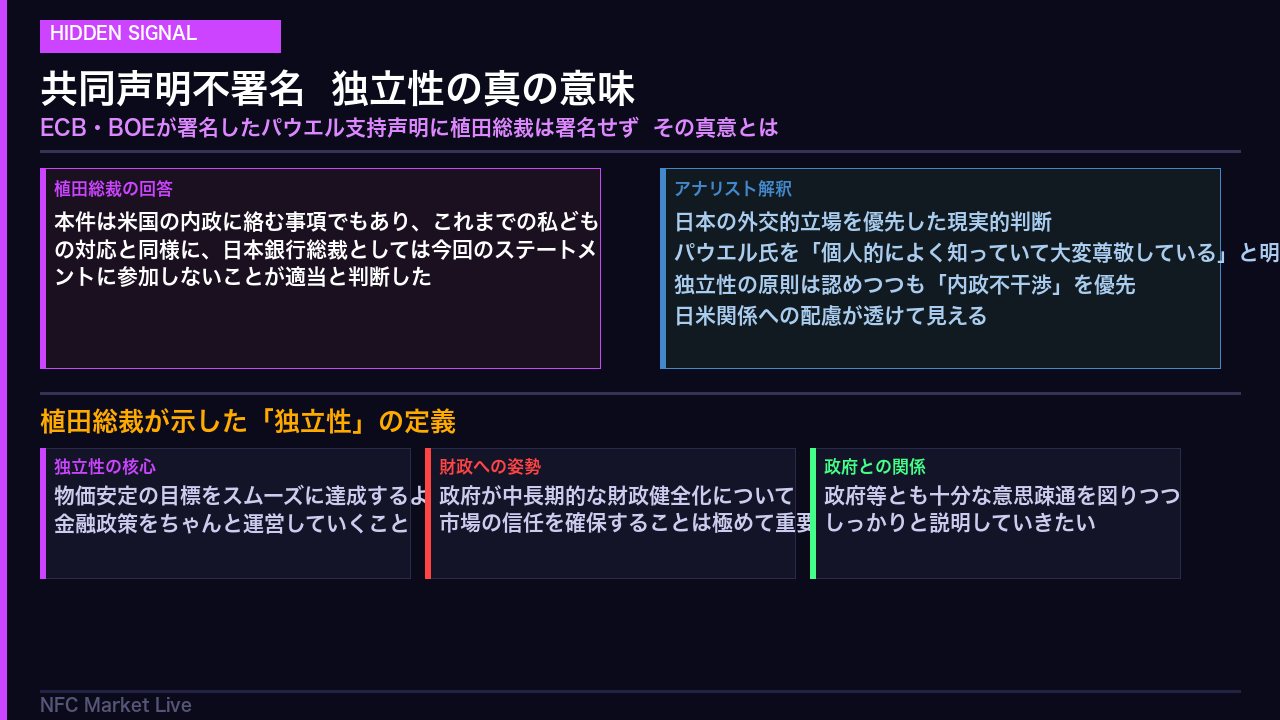

隠れたシグナル: 共同声明不署名と中銀独立性

今日の会見で見落とされがちな重要なポイントが、パウエルFRB議長を支持する共同声明への不署名です。

ECBのラガルド総裁やBOEのベイリー総裁など多くの中央銀行総裁が署名した中、植田総裁は署名しませんでした。

その理由として、米国の内政に絡む事項であり、これまでの対応と同様に参加しないことが適当と判断したと述べました。

注目すべきは、パウエル氏を個人的によく知っていて大変尊敬していると明言しながらも不署名という判断です。

これは日米関係への外交的配慮が透けて見えます。

さらに重要なのは、植田総裁が示した独立性の定義です。

総裁は、独立性との関係で一番大事なのは物価安定の目標をスムーズに達成するように金融政策をちゃんと運営していくことだと述べました。

財政拡張への懸念を問われた場面では、政府が中長期的な財政健全化について市場の信任を確保することは極めて重要と述べ、財政規律への強いメッセージを発しました。

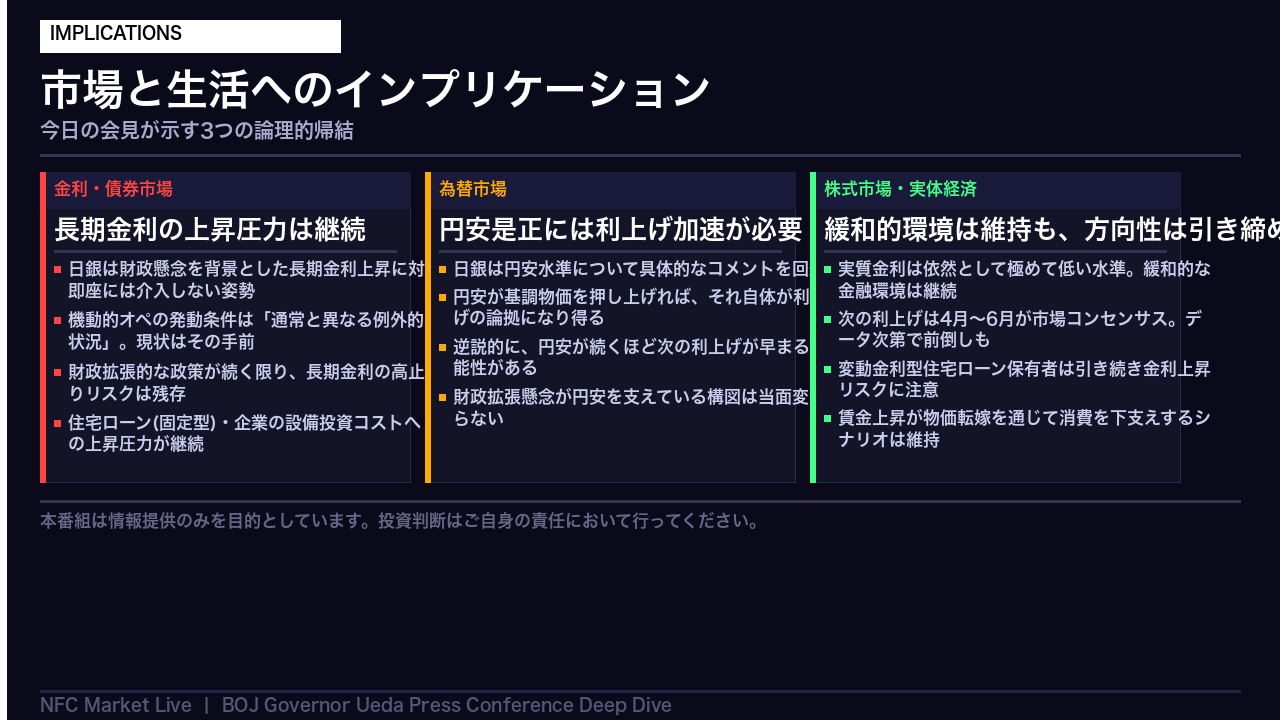

インプリケーション: 市場・生活への影響

最後に、今日の会見全体から導き出される論理的なインプリケーションをまとめます。

第一に、金利・債券市場についてです。

日銀は財政懸念を背景とした長期金利上昇に対し、即座には介入しない姿勢を示しました。

財政拡張的な政策が続く限り、長期金利の高止まりリスクは残ります。

住宅ローンの固定型や企業の設備投資コストへの上昇圧力は継続すると見るべきでしょう。

第二に、為替市場についてです。

円安が基調物価を押し上げれば、それ自体が利上げの論拠になり得るという逆説的な構図があります。

円安が続くほど次の利上げが早まる可能性があるということです。

第三に、株式市場と実体経済についてです。

実質金利は依然として極めて低い水準にあり、緩和的な金融環境は維持されています。

次の利上げは4月から6月が市場のコンセンサスですが、今日の会見で示された判断軸の変化を踏まえると、データ次第では前倒しの可能性も排除できません。

変動金利型の住宅ローンをお持ちの方は、引き続き金利上昇リスクへの備えを怠らないようにしてください。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント