本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-20 18:15)

📺 動画で詳細な解説を見る

最大のサプライズ:中東戦争がインフレを再点火

2026年3月19日、ECBスタッフマクロ経済予測が公表されました。

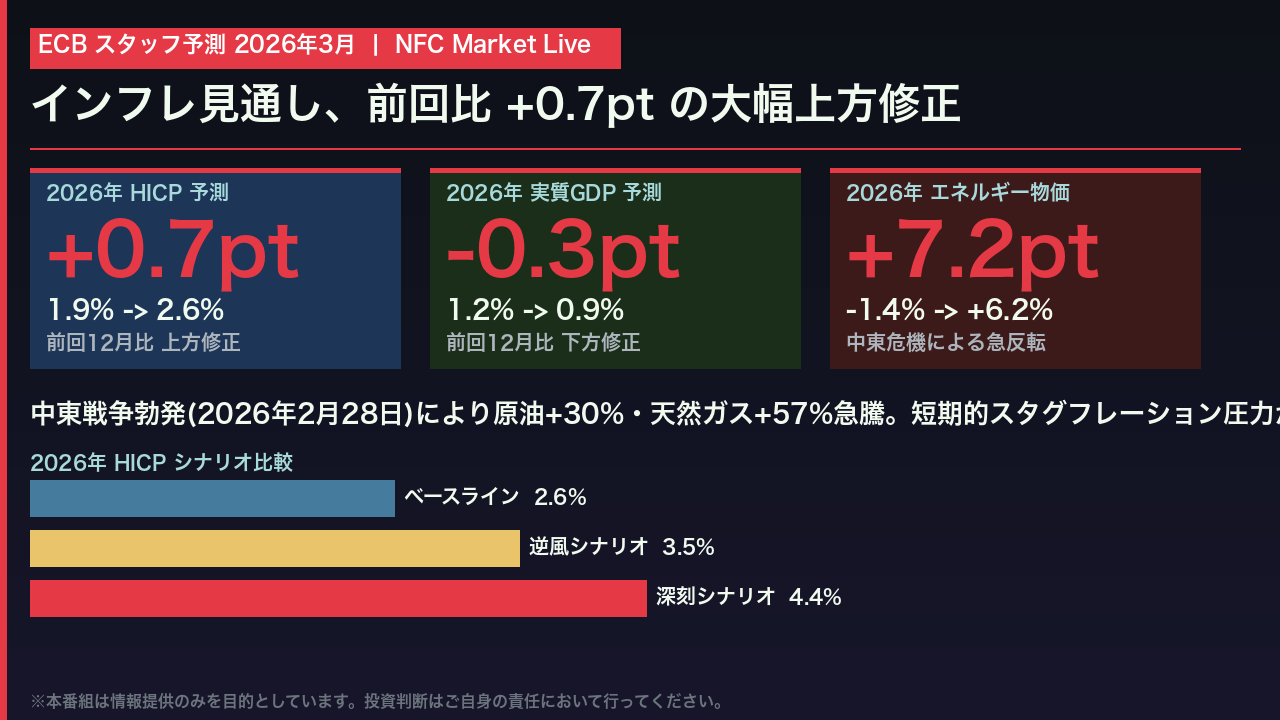

今回の最大のサプライズは、2026年のHICP、つまりユーロ圏のインフレ率の見通しが、前回12月予測から実に0.7ポイントという大幅な上方修正を受け、1.9%から2.6%へと引き上げられた点です。

この修正の主因は、2026年2月28日に勃発した中東戦争です。

ホルムズ海峡の輸送障害を受け、原油価格の技術的想定は前回比約30%高い1バレル81ドル、天然ガスは約57%高い46ユーロ台へと急騰しました。

この結果、エネルギーインフレは2025年のマイナス1.4%から2026年にはプラス6.2%へと急反転しています。

一方で成長見通しも下方修正され、2026年の実質GDP成長率は前回比0.3ポイント低い0.9%に留まる見込みです。

インフレが上がり、成長が鈍化するという、短期的なスタグフレーション的局面が浮上しています。

さらにECBは、ベースラインに加え、逆風シナリオでHICP 3.5%、深刻シナリオでは4.4%という代替シナリオも提示しており、不確実性の高さを強調しています。

深掘り1:エネルギー価格ショックの全貌と技術的想定の修正

では、今回の予測修正の根幹にある「エネルギー価格ショック」を数字で深掘りします。

ECBが今回設定した技術的想定を前回12月予測と比較すると、その修正幅の大きさに驚かされます。

2026年の原油価格想定は前回比約30%高い1バレル81.3ドル、天然ガスは約57%高い46.4ユーロ、卸売電力は約17%高い87.7ユーロへとそれぞれ大幅に引き上げられました。

一方で、EU排出量取引制度1、いわゆるETS1の炭素価格は約12%下方修正されています。

金融面では、3ヶ月EURIBORの想定が2026年に0.3ポイント、2027年に0.5ポイント上方修正されており、市場が利下げ余地の縮小を織り込んでいることが分かります。

シナリオ別のエネルギー価格ピーク想定を見ると、ベースラインが原油90ドル・ガス50ユーロであるのに対し、逆風シナリオでは原油119ドル・ガス87ユーロ、深刻シナリオでは原油145ドル・ガス106ユーロと、いかに幅広い不確実性を想定しているかが分かります。

さらに2028年には、EU排出量取引制度2、ETS2の導入がヘッドラインインフレを0.2ポイント押し上げる効果も見込まれており、中長期的なインフレ圧力も無視できません。

深掘り2:成長・雇用・財政の見通し修正マトリックス

次に、成長・雇用・財政の見通し修正を数字で整理します。

実質GDP成長率のベースラインは、2026年が前回比マイナス0.3ポイントの0.9%、2027年が前回比マイナス0.1ポイントの1.3%へと下方修正されました。

一方で2028年は前回比修正なしの1.4%が維持されており、ECBは中東戦争の影響を「一時的なショック」と位置づけていることが分かります。

シナリオ別では、逆風シナリオで2026年が0.6%、深刻シナリオでは0.4%まで落ち込む可能性があります。

雇用面では、失業率が2026年に前回比0.1ポイント、2028年には0.3ポイントの上方修正を受けており、労働市場の悪化が中長期的に続く見通しです。

財政面では、ドイツ主導の防衛・インフラ支出がGDPを累計0.5ポイント押し上げる一方、ユーロ圏全体の財政赤字は2027年から2028年にかけて対GDP比3.6%へと拡大する見込みです。

政府債務残高も2028年には89.5%まで上昇が見込まれており、財政の持続可能性に対する懸念も高まっています。

深掘り3:インフレ見通しの詳細分解と賃金・コスト圧力

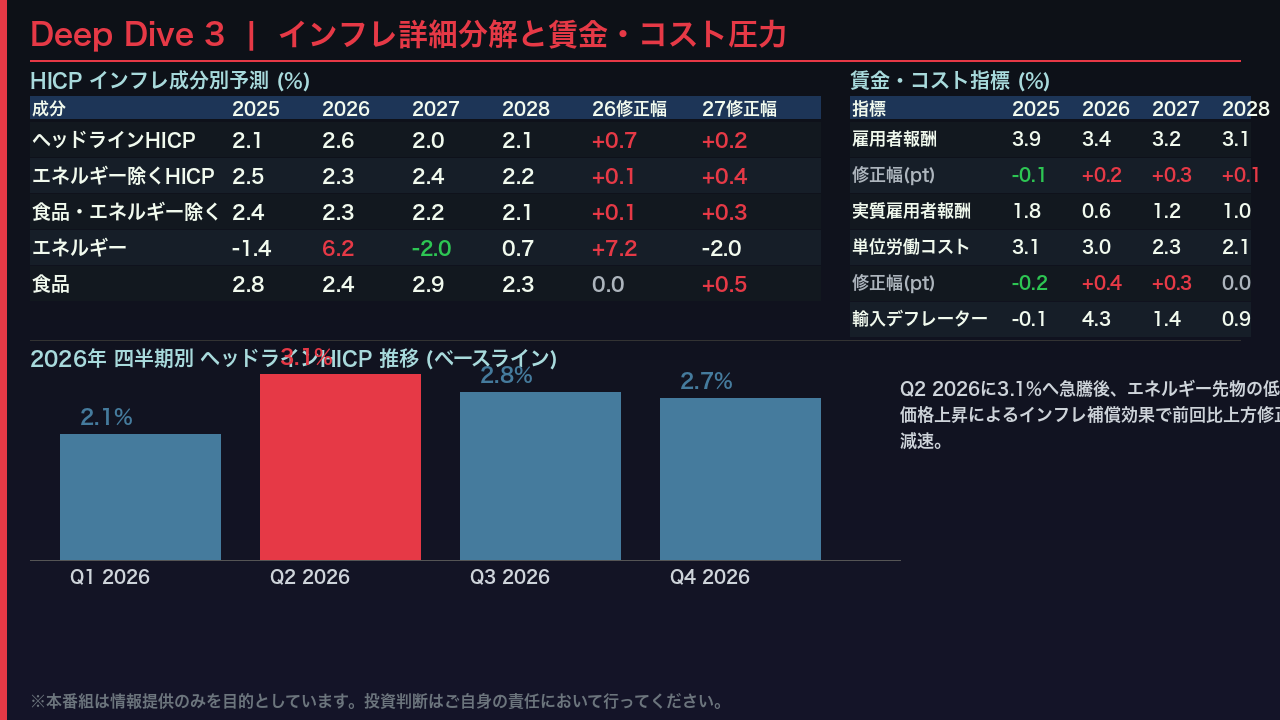

インフレの詳細を成分別に分解します。

ヘッドラインHICPは2026年第2四半期に3.1%へ急騰した後、エネルギー先物の低下に沿って第3四半期に2.8%、第4四半期に2.7%へと減速する見通しです。

成分別に見ると、エネルギーインフレが2025年のマイナス1.4%から2026年にはプラス6.2%へと急反転するのが最大の要因です。

一方、食品・エネルギーを除くコアHICPXは2025年の2.4%から2028年の2.1%へと緩やかに低下する見通しで、前回比の修正幅も0.1から0.3ポイントと比較的小幅に留まっています。

賃金面では、雇用者報酬の伸びが2026年に前回比0.2ポイント、2027年に0.3ポイント上方修正されました。

これはエネルギー価格上昇によるインフレ補償効果が賃金に波及することを反映しています。

しかし実質雇用者報酬は2026年に1.8%から0.6%へと急減速する見込みで、家計の購買力が大きく損なわれることを示しています。

単位労働コストも2026年に前回比0.4ポイント上方修正されており、企業のコスト圧力が高まっています。

インプリケーション:市場・為替・金利への影響を考察する

最後に、今回のECB予測が金融市場に与えるインプリケーションを考察します。

第一に、ECBの金利政策についてです。

3ヶ月EURIBORの技術的想定が2026年に0.3ポイント、2027年に0.5ポイント上方修正されたことは、市場がすでに利下げ余地の縮小を織り込んでいることを示しています。

2026年第2四半期にHICPが3.1%へ急騰する見通しの中で、ECBが追加利下げに踏み切ることは政治的にも困難であり、利下げサイクルの一時停止リスクが高まっています。

第二に、ユーロ為替についてです。

技術的想定はUSD/EURを1.16で固定していますが、オプション市場の75パーセンタイルは1.27までのユーロ高を示唆しています。

ユーロ高は輸入インフレを抑制する一方で、すでに競争力が低下しているユーロ圏の輸出をさらに圧迫するという二律背反の構図があります。

第三に、リスクシナリオについてです。

深刻シナリオでは、HICP 4.4%、GDP成長率0.4%という数字に加え、銀行スプレッドが最大70ベーシスポイント拡大し、株価が10%下落するという金融市場への波及も試算されています。

日本の投資家にとっては、ユーロ建て資産のボラティリティ上昇と、エネルギー価格上昇の日本経済への波及効果にも注意が必要です。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント