本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-14 17:37)

📺 動画で詳細な解説を見る

究極の比較サマリー

最新のレポート分析です。

中国全人代で発表された2025年と2026年の政府工作報告、その主要数字を一枚のスライドで比較します。

最大の変化はGDP成長率目標です。

2025年の「5%程度」という単一目標から、2026年は「4.5%から5%」というレンジ表現に変わりました。

これは単なる数字の変化ではなく、外部環境の不確実性を正直に認めた上で、政策の柔軟性を確保するという意思表示です。

財政面では、赤字規模が5.66兆元から5.89兆元へ拡大し、一般公共予算支出は初めて30兆元の大台を突破しました。

超長期特別国債と地方専項債券の規模は前年と同水準を維持しており、財政拡張の基調は継続しています。

消費者物価指数の目標は2%程度で変わりませんが、2026年報告書では物価を「マイナスからプラスへ転換させる」という表現が加わり、デフレ圧力との戦いが明示的な政策課題として浮上しています。

GDP目標レンジ化の深意

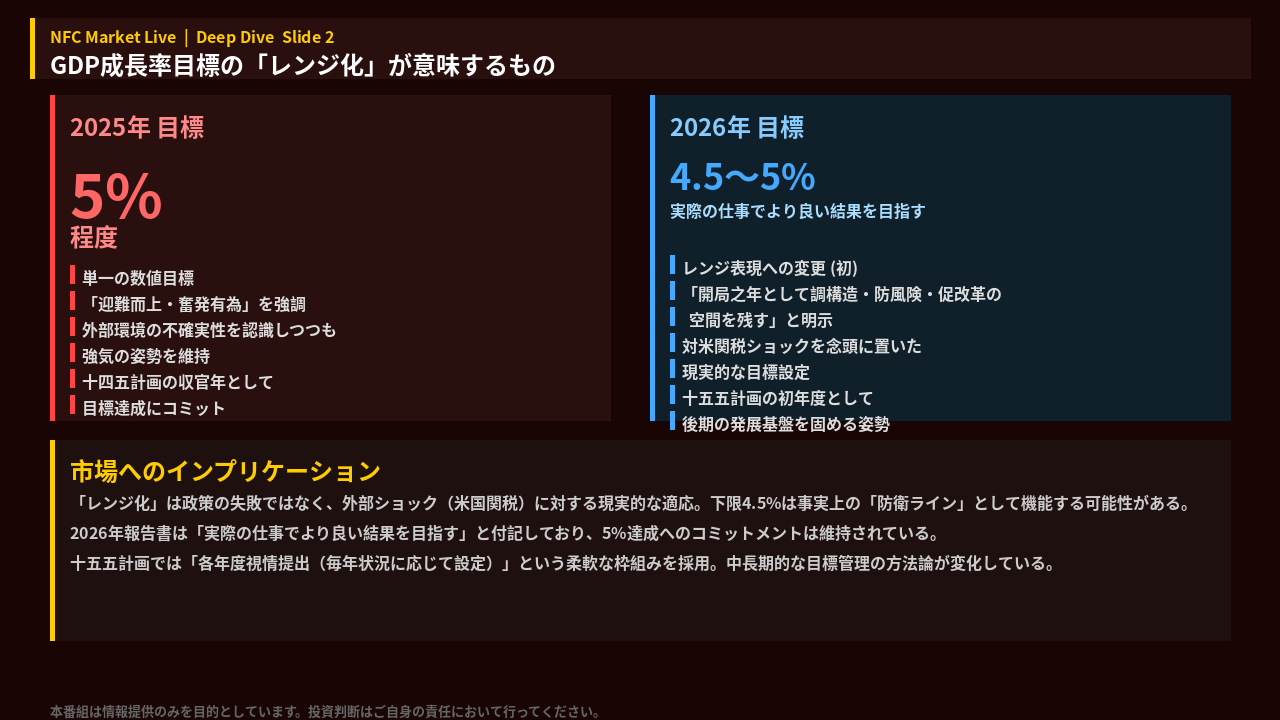

GDP成長率目標の「レンジ化」について深掘りします。

2025年報告書は「5%程度」という単一の数値目標を掲げ、「迎難而上・奮発有為」、つまり困難に立ち向かい奮発するという強気の姿勢を前面に出していました。

これは十四五計画の最終年として、目標達成へのコミットメントを示すものでした。

一方、2026年報告書は「4.5%から5%」というレンジ表現を採用し、さらに「実際の仕事でより良い結果を目指す」という一文を付け加えています。

報告書自身がこの変更の理由を説明しており、「開局之年として、構造調整・リスク防止・改革促進のための空間を残す」と明記しています。

これは政策の後退ではなく、対米関税ショックという外部環境の急変を踏まえた現実的な適応です。

注目すべきは、十五五計画の枠組みでは「各年度視情提出」、つまり毎年状況に応じて目標を設定するという柔軟な方法論が採用されたことです。

これは中国の目標管理の方法論そのものが変化していることを示しており、今後の政策分析において重要な視点となります。

財政政策の拡張規模

財政政策の拡張規模を数字で確認します。

2026年の財政赤字率は4%程度で、2025年と同水準です。

ただし2025年は前年比1ポイントの大幅引き上げでしたから、2026年はその高い水準を維持したということになります。

赤字の絶対額は5.66兆元から5.89兆元へ2300億元増加し、一般公共予算支出は初めて30兆元の大台を突破しました。

超長期特別国債と地方政府専項債券はいずれも前年と同規模を維持しています。

一方で変化もあります。

銀行資本補充のための特別国債は5000億元から3000億元に縮小されました。

そして最も注目すべき新設項目が、新型政策性金融工具8000億元です。

これは2025年報告書には存在しなかった枠組みで、民間投資を呼び込むための呼び水として機能することが期待されています。

財政と金融の協調を強化するという方針が、具体的な数字として現れています。

消費刺激策の進化

消費刺激策の変化を詳しく見ていきます。

2025年の目玉政策だった「以旧換新」、つまり消費品の買い替え補助制度は、2025年の実績として商品販売額2.6兆元超という成果を上げました。

2026年もこの政策は継続されますが、予算規模は3000億元から2500億元へ500億元縮小されています。

これは政策の後退ではなく、実績を踏まえた効率化と解釈できます。

そして最も注目すべき新設項目が、1000億元の「財政金融協同促内需専用資金」です。

これは貸付利子補給、融資保証、リスク補償を組み合わせた新型ツールで、1000億元の財政資金で何倍もの民間資金を動員するレバレッジ効果を狙っています。

また、個人消費ローンとサービス業向け貸付への利子補給政策も対象を拡大し、上限を引き上げています。

消費刺激の手法が、単純な補助金から、金融との協調による乗数効果を狙う、より洗練された設計に進化していることが読み取れます。

対米貿易摩擦の明記

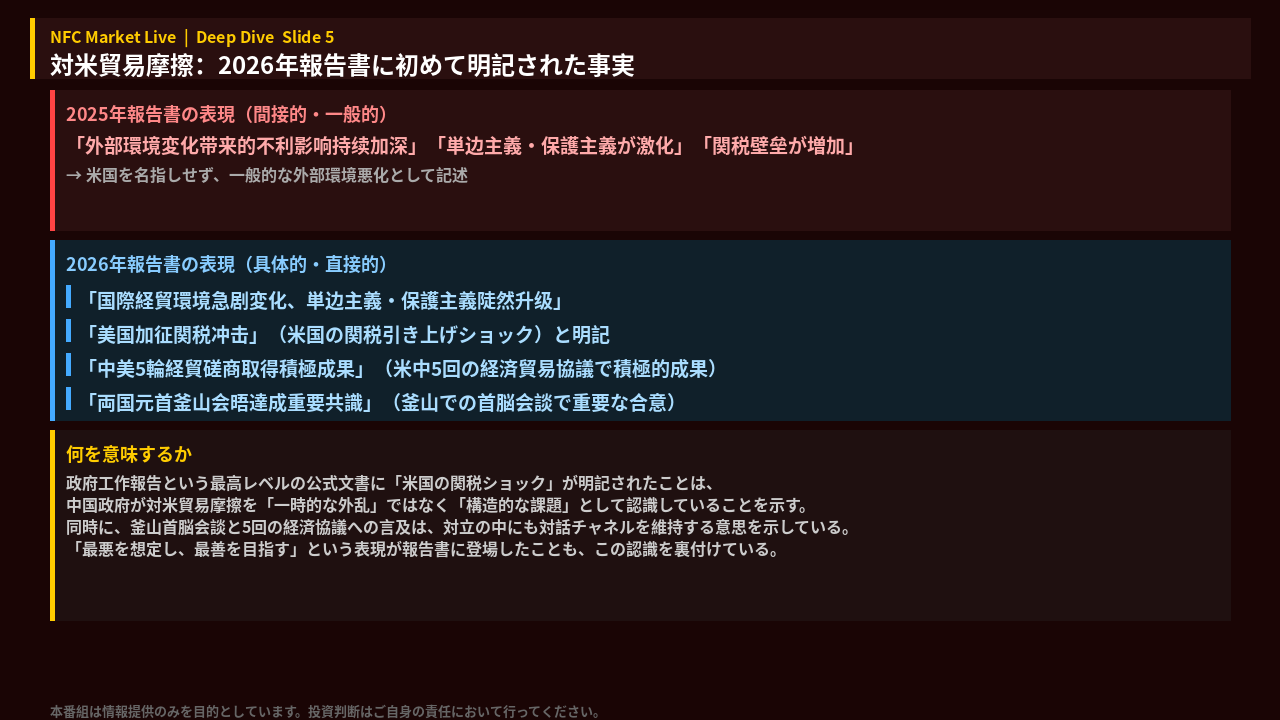

2026年報告書で最も注目すべき変化の一つが、対米貿易摩擦の記述です。

2025年報告書は「外部環境変化がもたらす不利な影響が深まっている」「単边主義・保護主義が激化している」という一般的な表現にとどまり、米国を名指しすることはありませんでした。

ところが2026年報告書は、「美国加征関税冲击」、つまり「米国の関税引き上げショック」という表現を使い、米国を直接名指しして記述しています。

これは政府工作報告という最高レベルの公式文書としては異例の直接性です。

同時に、「中米5回の経済貿易協議で積極的な成果を得た」「釜山での両国首脳会談で重要な合意に達した」という記述も加わっており、対立の中にも対話チャネルを維持する意思が示されています。

また、「最悪の事態を想定し、最善の結果を目指す」という表現が報告書に初めて登場したことも、この認識の深刻さを裏付けています。

中国政府が対米貿易摩擦を一時的な外乱ではなく、構造的な課題として公式に認識したという点で、これは市場にとって重要なシグナルです。

AI戦略の深化

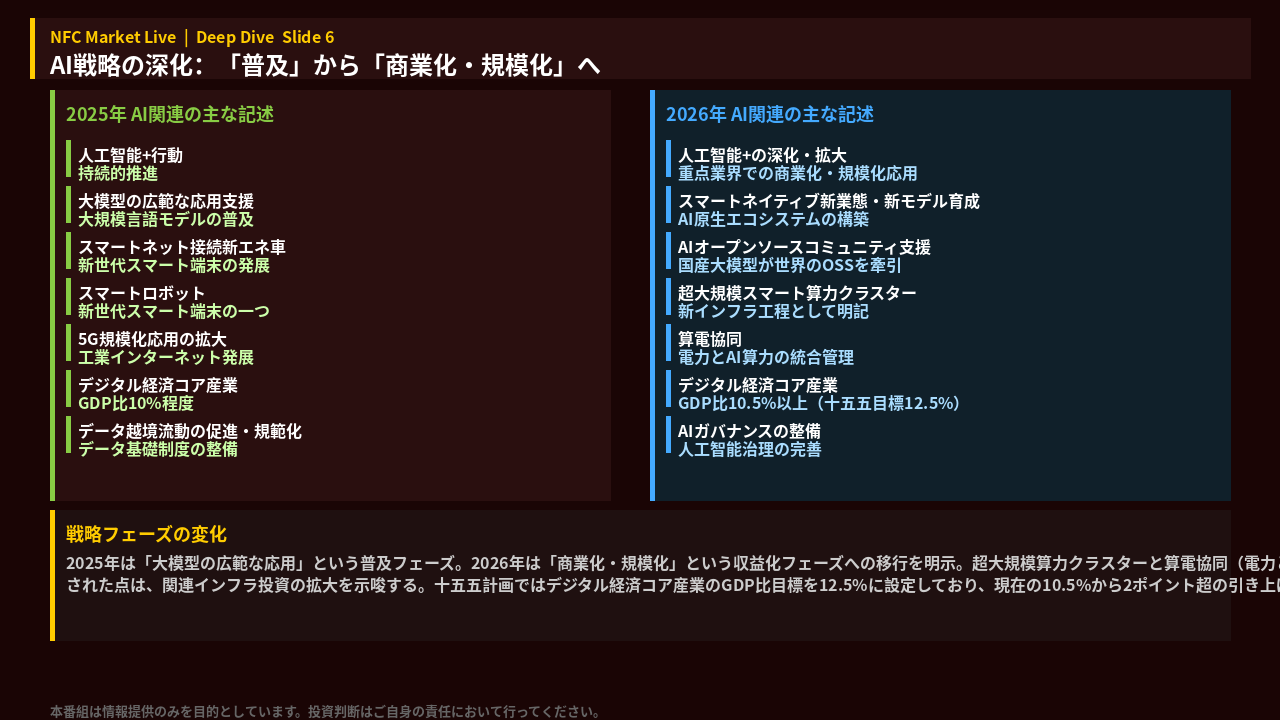

AI戦略の変化を見ていきます。

2025年報告書は「人工智能プラス行動の持続的推進」「大規模言語モデルの広範な応用支援」という表現を使い、AIの普及・浸透フェーズを描いていました。

2026年報告書はこれを一段階進め、「重点業界領域での人工智能の商業化・規模化応用」という表現に変わっています。

普及から収益化へ、戦略フェーズが明確に移行しています。

また、2026年報告書には「AIオープンソースコミュニティの建設支援」という新しい記述が加わりました。

これは2025年初頭に登場した国産大規模言語モデルが世界のオープンソースエコシステムを牽引したという実績を踏まえたものです。

インフラ面では、超大規模スマート算力クラスターと「算電協同」、つまり電力とAI算力の統合管理が新インフラ工程として明記されました。

これは電力インフラとデータセンターの統合投資が政策的に後押しされることを意味します。

十五五計画ではデジタル経済コア産業のGDP比目標を12.5%に設定しており、現在の10.5%から2ポイント超の引き上げを目指しています。

十五五計画の始動

2026年報告書の最大の特徴の一つが、十五五計画、つまり第15次5カ年計画(2026年から2030年)の始動です。

まず十四五計画の総括として、GDPは110兆元台から140兆元台へ、年均成長率5.4%、研究開発費年均10%増、製造業付加価値16年連続世界1位という実績が示されました。

新しい5カ年計画の主要目標を見ると、経済発展面では「各年度視情提出」という柔軟な枠組みを採用しつつ、2035年に一人当たりGDPを2020年比2倍・中等先進国水準に引き上げるという長期目標を維持しています。

創新驱動面では研究開発費の年均7%以上増加、デジタル経済コア産業のGDP比12.5%を目標としています。

民生福祉面では平均受教育年限を11.3年から11.7年へ、平均寿命を79.25歳から80歳へ引き上げる目標が設定されました。

安全保障面では粮食総合生産能力1.45兆斤、エネルギー総合生産能力58億トン標準炭という具体的な数値目標が示されています。

そして重大工程として109項目が提示されており、新質生産力28項目、現代化インフラ23項目、民生保障25項目などが含まれています。

不動産政策の重心移動

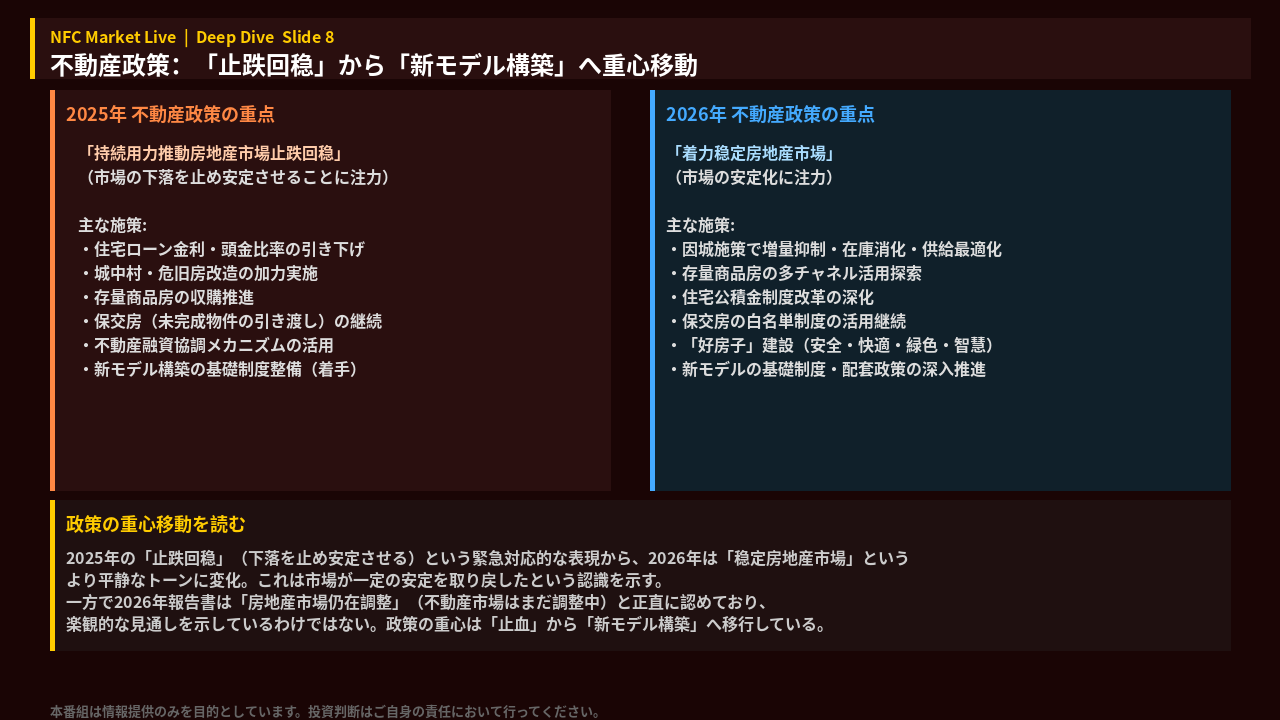

不動産政策の変化を見ていきます。

2025年報告書の最重要キーワードは「持続用力推動房地産市場止跌回稳」、つまり「市場の下落を止め安定させることに持続的に注力する」という表現でした。

これは緊急対応的なニュアンスを持つ表現です。

2026年報告書は「着力稳定房地産市場」、「市場の安定化に注力する」というより平静なトーンに変わっています。

これは市場が一定の安定を取り戻したという認識を示しています。

ただし、2026年報告書は課題認識の部分で「房地産市場仍在調整」、つまり「不動産市場はまだ調整中」と正直に認めており、楽観的な見通しを示しているわけではありません。

施策面では、2025年の「存量商品房の収購推進」から、2026年は「多チャネルでの存量商品房の活用探索」へと表現が変わり、政府主導の買い取りから市場メカニズムの活用へ重心が移っています。

また「好房子」、つまり安全・快適・緑色・智慧な「良い住宅」の建設が新たな方向性として強調されており、量から質への転換が明確になっています。

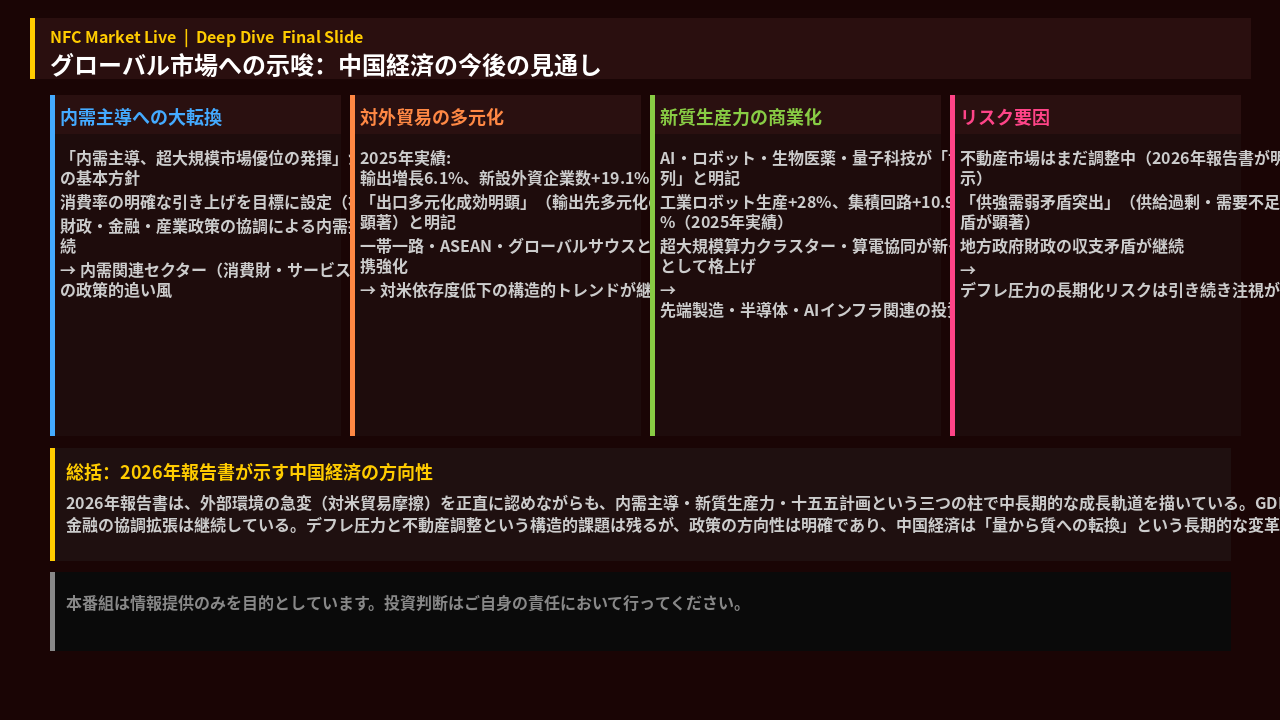

グローバル市場への示唆

最後に、グローバル市場への示唆をまとめます。

2026年の政府工作報告から読み取れる中国経済の方向性は、大きく四つの軸で整理できます。

第一に、内需主導への大転換です。

「内需主導、超大規模市場優位の発揮」が十五五計画の基本方針として明記され、消費率の明確な引き上げが初めて目標として設定されました。

財政・金融・産業政策の協調による内需拡大は今後も継続する方向性です。

第二に、対外貿易の多元化です。

2025年の実績として「輸出先多元化の成果が顕著」と明記されており、一帯一路・ASEAN・グローバルサウスとの連携強化が続いています。

対米依存度低下という構造的トレンドは継続しています。

第三に、新質生産力の商業化です。

AI・ロボット・生物医薬・量子科技が「世界前列」と明記され、工業ロボット生産28%増、集積回路10.9%増という2025年の実績が示されました。

超大規模算力クラスターと算電協同が新インフラとして格上げされており、先端製造・AIインフラ関連の投資継続が見込まれます。

第四に、リスク要因として、不動産市場の調整継続、「供強需弱」つまり供給過剰・需要不足の矛盾、地方政府財政の収支矛盾、そしてデフレ圧力の長期化リスクが挙げられます。

総括すると、2026年報告書は外部環境の急変を正直に認めながらも、内需主導・新質生産力・十五五計画という三つの柱で中長期的な成長軌道を描いています。

GDP目標のレンジ化は現実的な適応であり、財政・金融の協調拡張は継続しています。

中国経済は「量から質への転換」という長期的な変革の途上にあります。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント