本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-20 17:38)

📺 動画で詳細な解説を見る

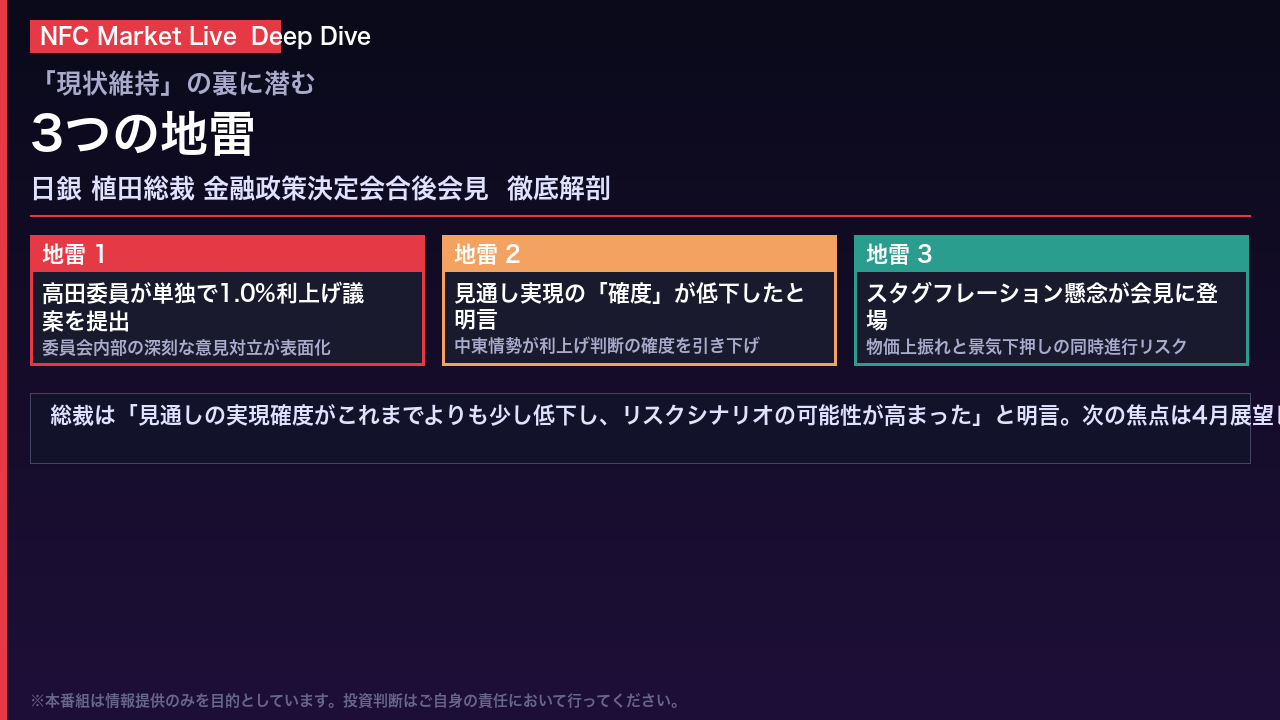

最大のサプライズ:「現状維持」の裏に潜む3つの地雷

今回の植田総裁会見、表面上は「現状維持」という無難な結果でしたが、その中身は非常に示唆に富んでいます。

最大のサプライズは3つあります。

第一に、高田委員が単独で政策金利を1.0%に引き上げる議案を提出したこと。

委員会内部の意見対立が、これほど明確に表面化したのは注目に値します。

第二に、植田総裁自身が「見通しの実現確度がこれまでよりも少し低下した」と明言したこと。

これは利上げ先送りの公式な理由付けです。

そして第三に、スタグフレーション懸念が会見の主要テーマとして繰り返し登場したこと。

これらを踏まえ、今回は徹底的に深掘りしていきます。

高田委員の反乱:委員会内部の温度差を可視化する

今回の会見で最も注目すべき事実の一つが、高田委員による単独の利上げ議案提出です。

高田委員は「物価安定の目標は概ね達成されており、海外発の物価上昇の二次的波及リスクが高い」として、政策金利を現行の0.75%から1.0%に引き上げる議案を提出しました。

これは反対多数で否決されましたが、重要なのはその否決の理由です。

多数派が反対したのは「利上げが不要だから」ではなく、「中東情勢という新たな不確実性が生じたから」です。

植田総裁自身も「上振れリスクを重視する委員が微妙に多かった」と述べており、委員会全体の方向性は依然として利上げに傾いていることが読み取れます。

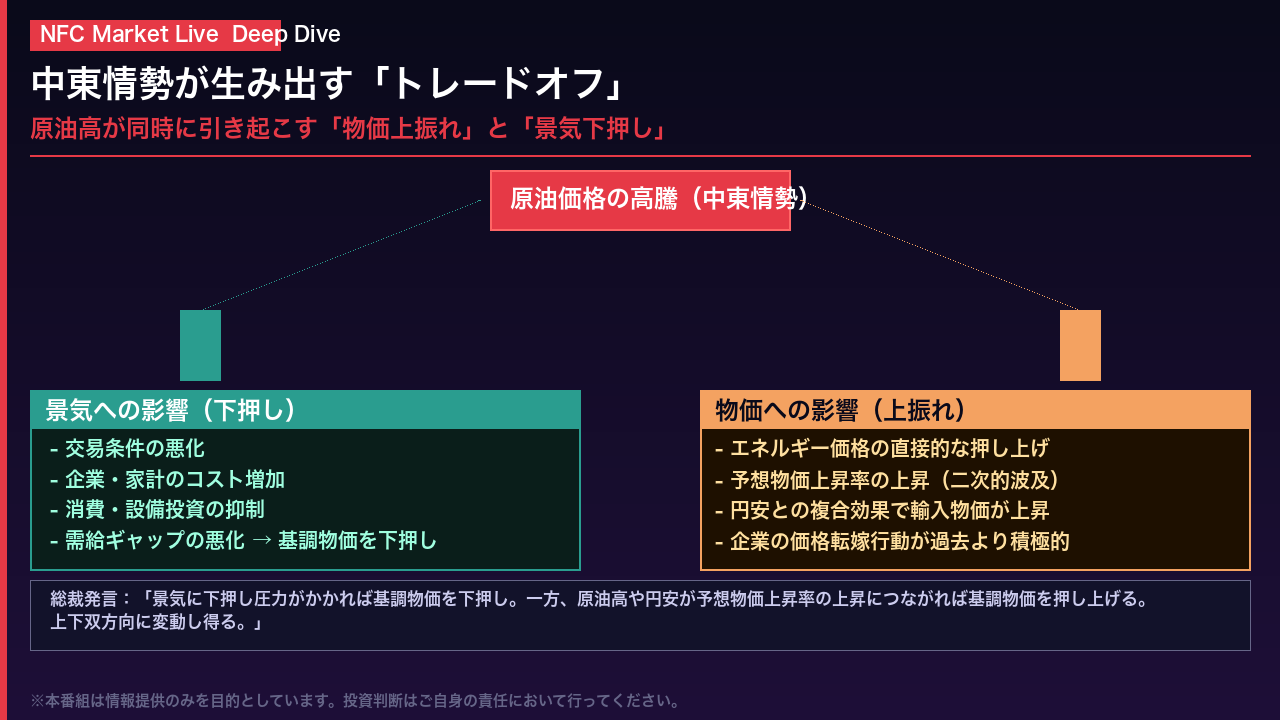

中東情勢が生み出す「トレードオフ」:スタグフレーションの亡霊

今回の会見で繰り返し登場したキーワードが「トレードオフ」です。

中東情勢の緊迫化による原油高は、金融政策にとって最も対処が難しい状況を生み出しています。

一方では、エネルギー価格の上昇が物価を押し上げ、予想物価上昇率の上昇を通じて基調的物価を押し上げる可能性があります。

他方では、交易条件の悪化を通じて企業や家計のコストが増加し、景気を下押しします。

植田総裁は「基調的物価は上下双方向に変動し得る」と述べ、スタグフレーションについても「他の条件を一定にすれば物価上振れ・景気下振れをもたらす」と事実上認めました。

さらに注目すべきは、「企業の価格転嫁行動がウクライナ侵攻時よりも積極的になっている可能性がある」という発言です。

これは、今回の原油高が過去よりも強く基調的物価に波及するリスクを示唆しています。

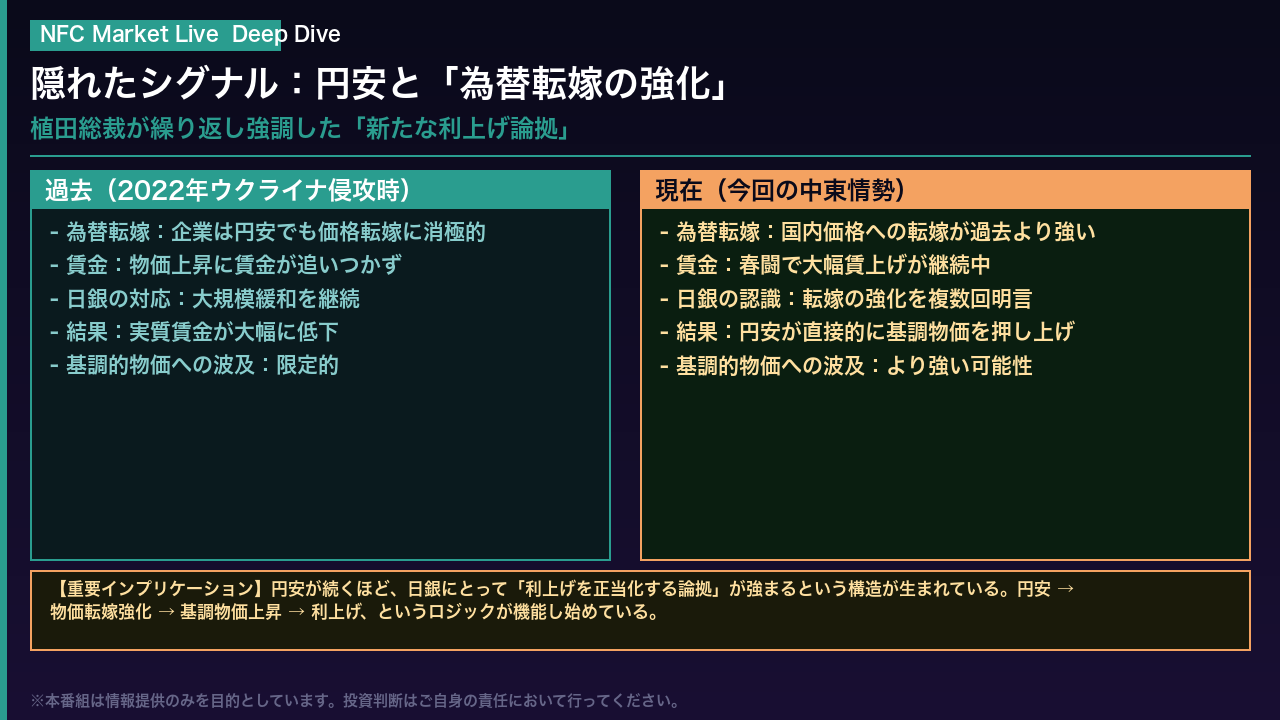

隠れたシグナル:円安と「為替転嫁の強化」という新たな利上げ論拠

今回の会見で植田総裁が繰り返し強調した、見落としてはならない発言があります。

それは「為替レート変動の国内物価への転嫁が、過去よりも強くなっている可能性がある」という指摘です。

この発言は、複数の記者からの質問に対して繰り返し登場しました。

2022年のウクライナ侵攻時、日本企業は円安や原材料高に対して価格転嫁に消極的でした。

しかし現在は、賃金上昇が続く中で企業の価格設定行動が積極化しており、円安が以前よりも直接的に基調的物価を押し上げる構造に変化しています。

これが意味することは何か。

円安が続けば続くほど、日銀にとって「利上げを正当化する論拠」が強まるということです。

つまり、円安は利上げを遠ざけるのではなく、むしろ利上げを近づける要因になり得るという、逆説的な構造が生まれています。

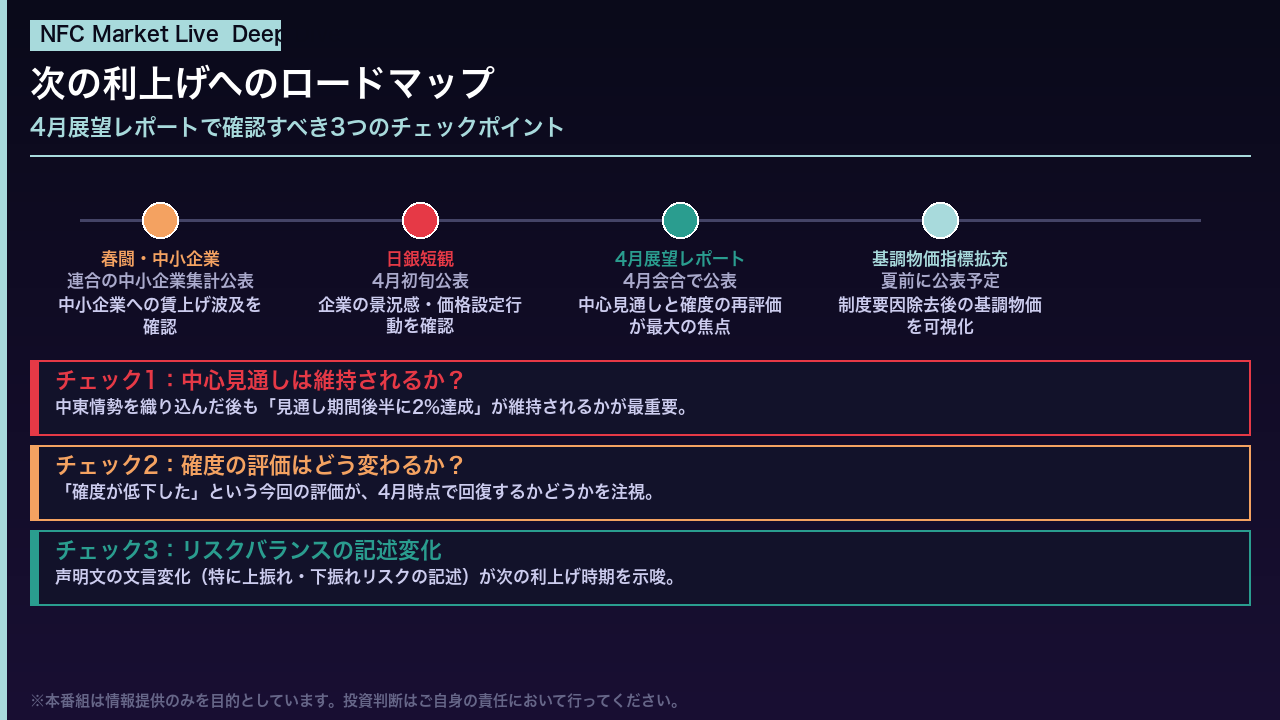

次の利上げへのロードマップ:4月展望レポートで何を見るか

では、次の利上げはいつか。

植田総裁の発言から、そのロードマップを読み解きます。

最大の焦点は4月の展望レポートです。

総裁は「来月にかけてデータが整ったところで、見通しを再点検し、リスクシナリオについても点検し、改めて適切な政策を判断する」と明言しました。

4月展望レポートで確認すべきチェックポイントは3つです。

第一に、中東情勢を織り込んだ後も「見通し期間後半に2%達成」という中心見通しが維持されるかどうか。

第二に、今回「低下した」と評価された見通し実現の確度が、4月時点で回復するかどうか。

第三に、声明文のリスクバランスに関する記述が変化するかどうかです。

また総裁は「景気が仮に下押し圧力を受けても、それが一時的なものであって基調物価の経路に影響しないということであれば、利上げは可能」と述べており、景気悪化イコール利上げ停止ではないことを明確にしています。

市場インプリケーション:この会見が示す為替・金利・株式への影響

最後に、この会見が市場に示すインプリケーションを整理します。

為替については、円安が続けば日銀の利上げ論拠が強化されるという「自己抑制メカニズム」が機能し始めています。

円安が進みすぎれば、それ自体が利上げを正当化する材料になるという構造です。

金利については、4月展望レポートの内容次第で長期金利に上昇圧力がかかる可能性があります。

また、植田総裁が表明した基調的物価指標の拡充は、日銀の政策判断の透明性を高め、市場との対話を改善する効果が期待されます。

株式については、スタグフレーション懸念が引き続き重石となる一方、賃上げ継続が内需関連株を下支えするという構図が続きます。

総括すると、今回の「現状維持」は「利上げ停止」ではなく「利上げ一時停止」です。

中東情勢の不確実性が晴れ、4月展望レポートで見通しと確度が維持・回復されれば、次の利上げへの道は開かれています。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント