本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-08 19:01)

スライド 1 の解説

皆さん、こんにちは。

NFC Market Liveの週次マーケットリキャップをお届けします。

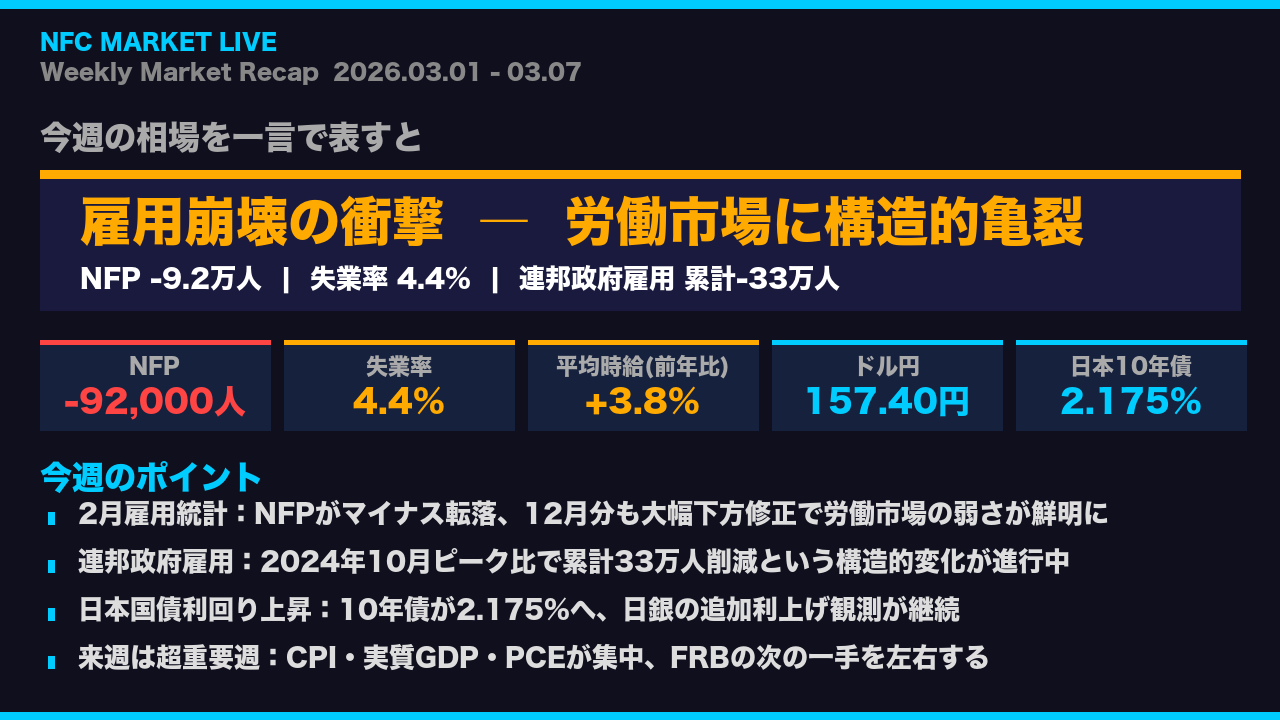

今週の相場を一言で表すなら、「雇用崩壊の衝撃」です。

3月6日に発表された2月の雇用統計で、非農業部門雇用者数がマイナス9万2千人という衝撃的な数字が出ました。

これは単月の悪化にとどまらず、12月分の大幅下方修正も重なり、労働市場に構造的な亀裂が入り始めたことを示す内容でした。

一方で為替市場ではドル円が157円台に乗せ、日本の国債利回りも上昇を続けています。

今週は雇用統計を中心に、ベージュブックや金利動向も交えながら、市場の全体像を解説していきます。

スライド 2 の解説

では2月雇用統計の詳細を見ていきましょう。

非農業部門雇用者数はマイナス9万2千人。

これは市場予想を大幅に下回る衝撃的な数字です。

業種別に分解すると、3つの異なる要因が重なっています。

第一は医療セクターのストライキで、3万7千人の雇用が失われました。

これは一時的な要因ですが、第二の連邦政府雇用の削減は構造的です。

月次で1万人の削減が続き、2024年10月のピークからの累計は33万人に達しています。

第三は情報セクターの長期低迷。

そして見落としてはならないのが下方修正の累積です。

12月分はプラス4万8千人からマイナス1万7千人へと、6万5千人もの下方修正。

2か月合計で6万9千人の下方修正が積み上がっており、労働市場の弱さは表面的な数字以上に深刻です。

BLS自身が2025年の雇用創出は純ベースでほぼゼロだったと認めている点は、非常に重く受け止める必要があります。

スライド 3 の解説

雇用統計で最もFRBを悩ませているのが賃金データです。

雇用者数がマイナスに転じたにもかかわらず、平均時給は前月比0.4%上昇、前年比では3.8%の上昇が続いています。

FRBが物価安定目標と整合的とみなす賃金上昇率はおおむね3%から3.5%程度。

3.8%はその水準を上回っており、利下げを急ぐ根拠を弱める要因として作用します。

雇用が減っても賃金インフレの粘着性が維持されるという、スタグフレーション的な構図です。

失業率の質的側面も見逃せません。

4.4%という数字は表面的には安定していますが、27週以上の長期失業者が前年比40万人増加しており、一度職を失うと再就職が難しくなっているという労働市場の流動性低下を示しています。

自発的離職が前月比17万人減少したことも、労働者が現在の職を手放すことへの不安が高まっていることを示唆しており、いわゆる「辞める自信」が失われつつある状態です。

スライド 4 の解説

次に金利と為替の動向を確認します。

今週最も注目すべきは日本の国債利回りの上昇です。

10年債が2.087%から2.175%へと0.088ポイント上昇しました。

日銀の追加利上げ観測が根強く、国内金利の上昇トレンドが継続しています。

ドル円は156円40銭から157円40銭へと1円の円安が進みました。

ここで興味深いのは、2月雇用統計という米国の弱い経済指標が出たにもかかわらず、円安が進行したという点です。

これは市場が、雇用の悪化よりも賃金の粘着性やインフレリスクを重視し、FRBの利下げペースが遅れるとみているためと解釈できます。

日本側では利上げ観測、米国側では利下げ観測が交錯する中で、日米金利差の縮小ペースへの懐疑が円安を支えているという構図です。

来週の米CPIやGDPの結果次第で、この均衡が崩れる可能性があります。

スライド 5 の解説

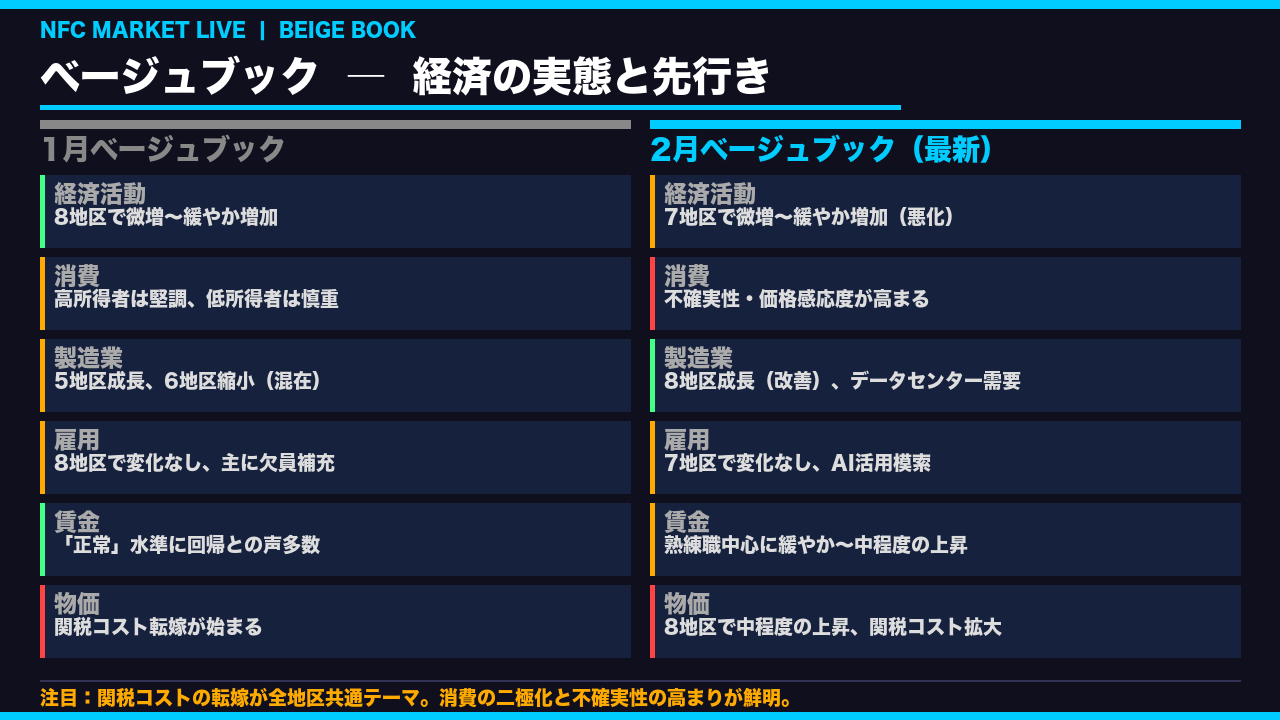

雇用統計と並んで重要なのが、FRBが地区連銀を通じて収集した経済実態報告、ベージュブックです。

1月から2月にかけての変化を比較すると、経済の実態が徐々に悪化していることが読み取れます。

経済活動が増加した地区数は8から7へと減少し、消費では不確実性と価格感応度の高まりが全地区で報告されています。

特に注目すべきは物価の項目です。

関税コストの転嫁が全地区共通のテーマとなっており、8地区で中程度の物価上昇が報告されています。

これは雇用統計の賃金データと合わせて、FRBが利下げを急げない構造的な理由を説明しています。

一方で製造業はデータセンター需要を背景に8地区で成長と改善が見られます。

AIインフラへの投資が製造業の一角を支えているという構図は、今後の経済の二極化を示唆するものとして注目に値します。

スライド 6 の解説

今週発表されたその他の指標も確認しておきましょう。

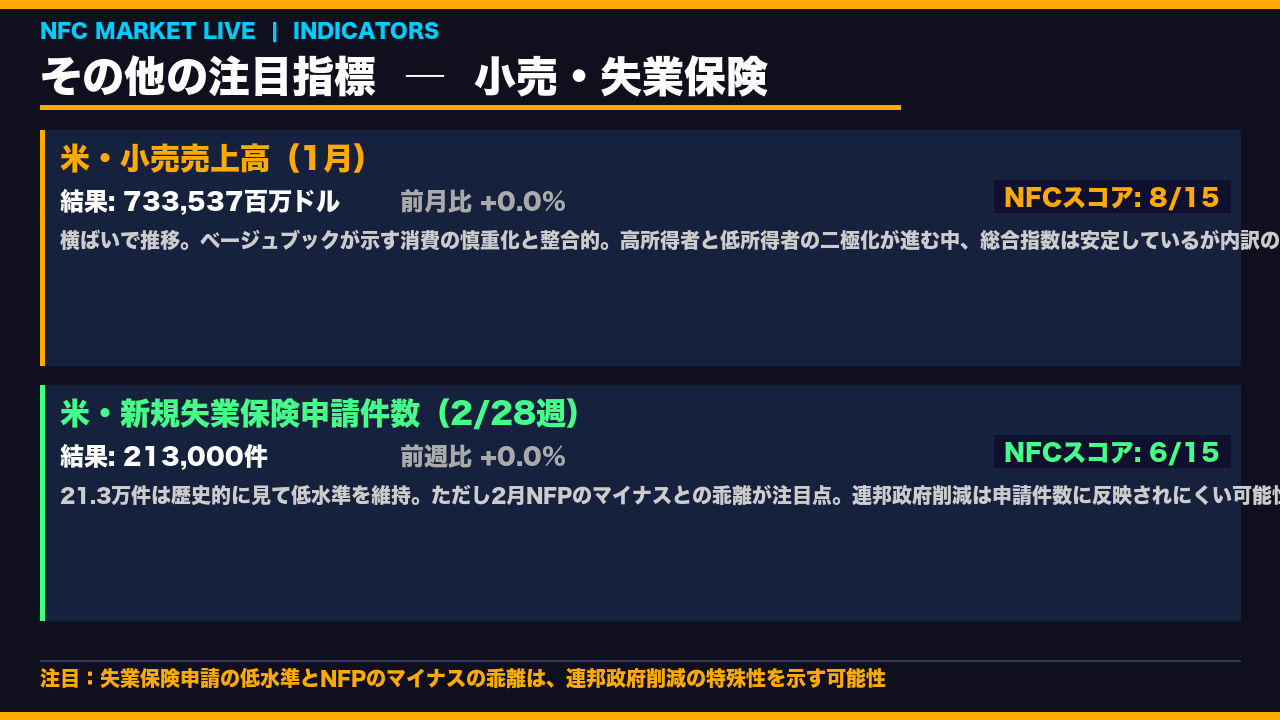

小売売上高は1月分が73兆3千億ドル規模で前月比ほぼ横ばい。

これはベージュブックが示す消費の慎重化と整合的な結果です。

高所得者と低所得者の消費二極化が進む中、総合指数は安定しているように見えますが、内訳の質的変化には注意が必要です。

新規失業保険申請件数は21万3千件と、歴史的に見て低水準を維持しています。

ここで重要な視点があります。

2月のNFPがマイナス9万2千人という大幅な悪化を示したにもかかわらず、失業保険申請件数は低水準のままです。

この乖離は何を意味するのか。

連邦政府職員の削減は、通常の民間雇用と異なり、失業保険申請件数に反映されにくい可能性があります。

指標の表面的な数字だけでなく、その背後にある構造的な変化を読み解くことが、今の局面では特に重要です。

スライド 7 の解説

最後に来週の展望をお伝えします。

来週は「決戦の週」と呼ぶにふさわしい、超重要指標が集中する週です。

3月11日水曜日には消費者物価指数CPIが発表されます。

今週の雇用統計で賃金が前年比3.8%と粘着性を示した中、インフレ指標がどう出るかは、FRBの政策判断に直結します。

3月12日木曜日には貿易収支が発表されます。

関税政策の影響が実際の数字に出始めるかどうか、注目です。

そして3月13日金曜日は、実質GDP速報値、PCE価格指数、JOLTS求人件数、耐久財受注が同日に発表されるという、まさに「決戦の日」です。

特にFRBが最も重視するインフレ指標であるPCEと、経済成長の実態を示すGDPの組み合わせは、次回FOMC会合に向けた市場の利下げ期待を大きく動かす可能性があります。

今週の雇用崩壊と来週の指標群が示す経済の全体像を、しっかりと見極めていきましょう。

NFC Market Liveでは引き続き、皆さんの投資判断に役立つ情報をお届けしていきます。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント