本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-09 10:11)

今月の最大論点

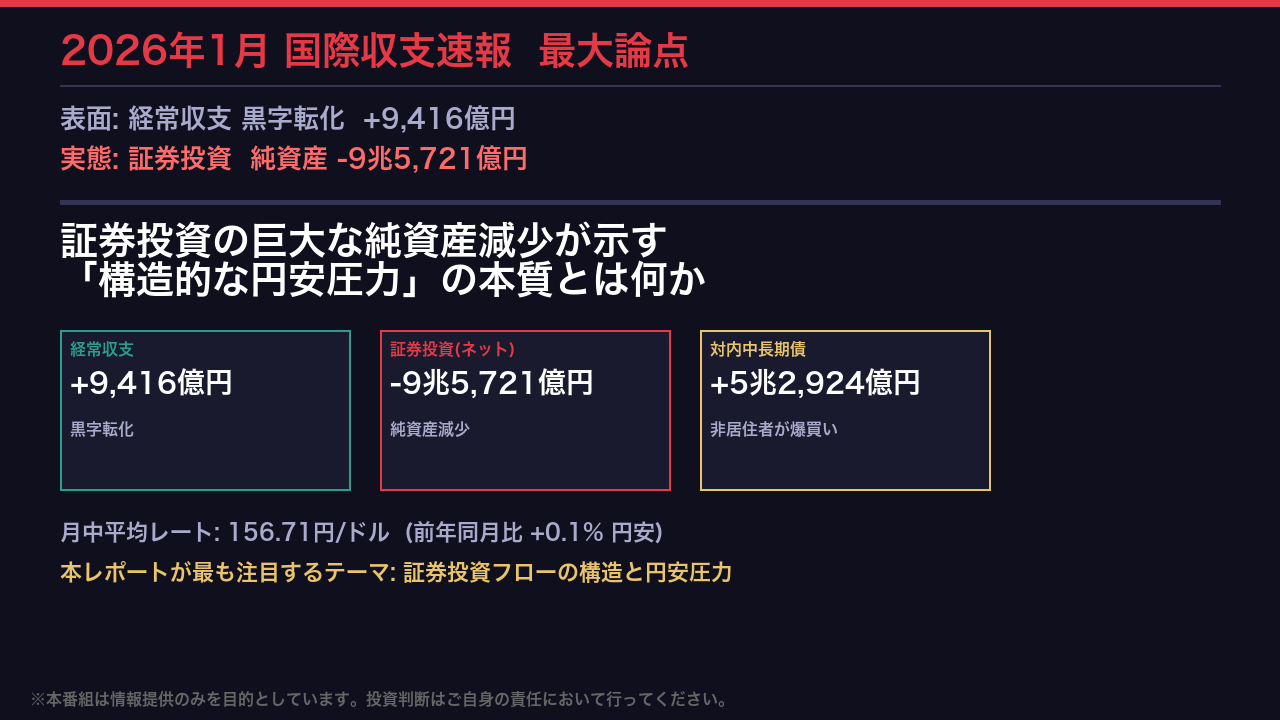

2026年1月の国際収支速報が示した最大のインプリケーションは、経常収支の黒字転化ではありません。

金融収支における証券投資の純資産減少、実に9兆5,721億円という数字です。

経常収支の黒字は、輸出増・輸入減という一時的な要因に支えられた側面が強い。

しかし証券投資の内訳を見ると、日本の資本市場で何か構造的な変化が起きていることが浮かび上がります。

本日はこの証券投資フローの異常値を軸に、円安圧力の本質を解剖します。

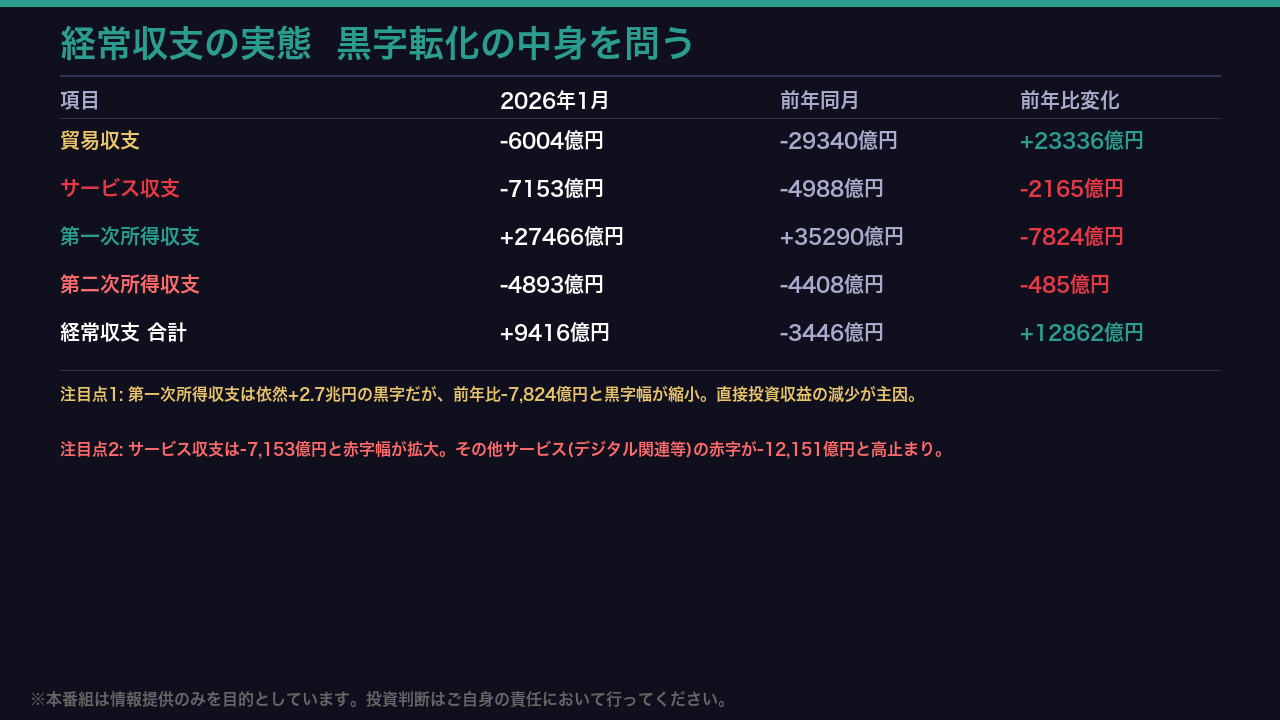

経常収支の実態

経常収支の黒字転化、その中身を精査します。

最大の貢献は貿易収支の赤字幅縮小です。

輸出が前年比プラス20.3パーセントと急増し、輸入は原油価格下落を背景にマイナス7.7パーセントと減少した。

ただしこれは一時的な要因が大きい。

構造的に重要なのは二点です。

一つ目は第一次所得収支の黒字縮小。

海外子会社からの配当収益が前年比で大幅に減少しており、円安の恩恵が薄れつつある可能性を示唆しています。

二つ目はサービス収支の赤字拡大。

その他サービスの赤字が1.2兆円超と高止まりしており、デジタル関連の対外支払いが構造的に積み上がっています。

証券投資の衝撃

今月最大の注目点、証券投資の内訳を見ていきます。

ネットでマイナス9兆5,721億円。

これは純資産が減少した、つまり負債の増加が資産の増加を大幅に上回ったことを意味します。

具体的に言うと、非居住者が日本の中長期国債を5兆2,924億円、日本株を2兆8,473億円、短期債を2兆8,132億円と、軒並み大量に購入しました。

一方、居住者側も外国証券を1兆3,808億円取得しています。

表面上は資本流入超であり、教科書的には円高要因のはずです。

しかしここに重要な問いが生まれます。

なぜ円は上昇しなかったのか。

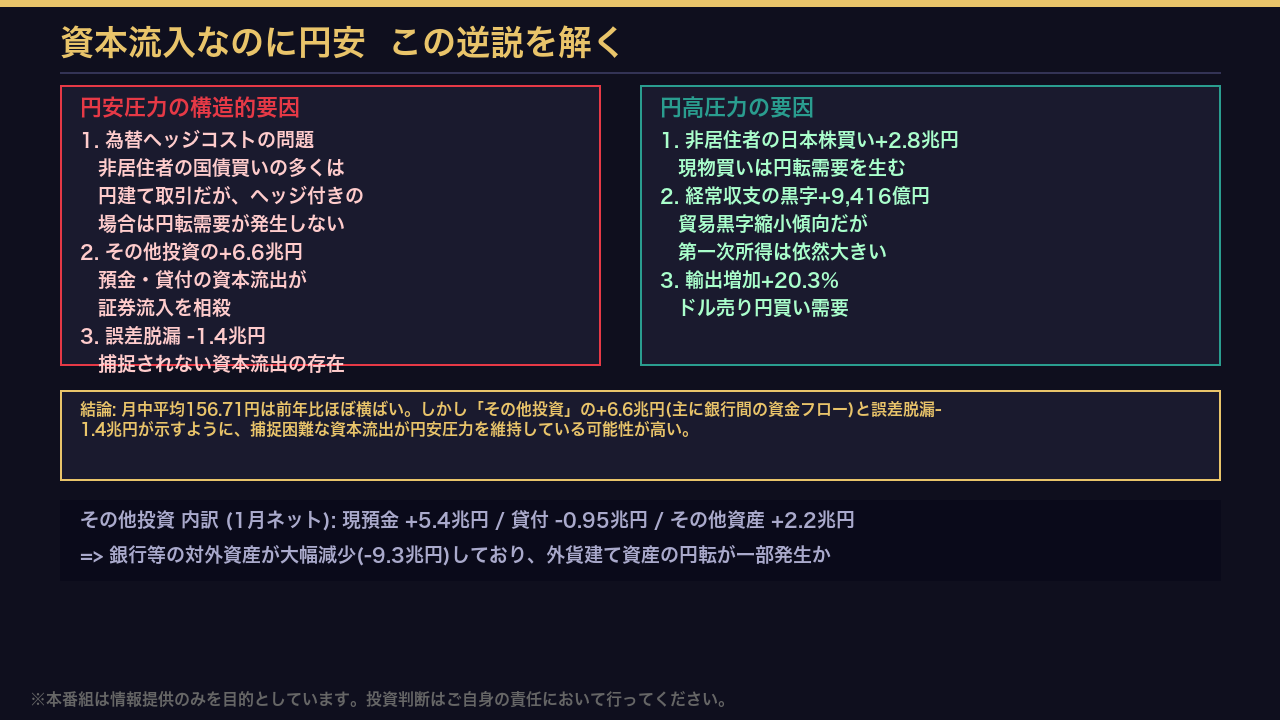

資本流入と円安の逆説

資本が流入しているのに、なぜ円は上昇しないのか。

この逆説を解くカギは二つあります。

一つ目は、非居住者による日本国債の購入が、為替ヘッジ付きで行われている場合、円転需要を生まないという点です。

ヘッジ付き投資は為替市場に直接的な影響を与えません。

二つ目は、その他投資のプラス6.6兆円です。

これは主に銀行間の資金フローですが、現預金の動きを見ると、資産側でマイナス896億円、負債側でマイナス5.5兆円と、複雑な動きを示しています。

さらに誤差脱漏がマイナス1.4兆円と大きく、統計に捕捉されていない資本流出が存在する可能性を示唆しています。

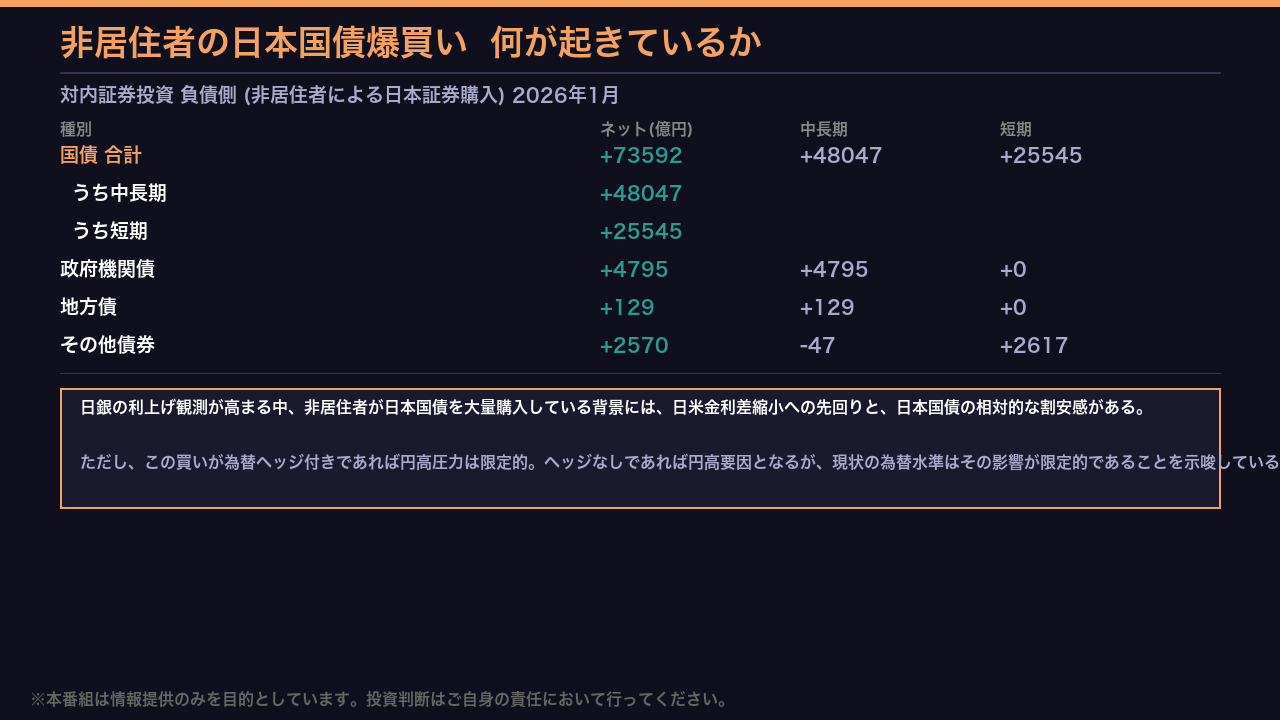

非居住者の国債爆買い

非居住者による日本国債の購入規模を詳しく見ます。

国債合計でネット7兆3,592億円の取得超。

中長期が4兆8,047億円、短期が2兆5,545億円です。

これは前月の対内中長期債ネットがマイナス7,176億円だったことと比較すると、劇的な変化です。

背景として考えられるのは、日銀の追加利上げ観測です。

日本の金利が上昇するという見通しのもと、非居住者が日本国債を先回りで購入している可能性があります。

また、欧米の金利がピークアウトしつつある中で、日本国債の相対的な魅力が高まっているという側面もあります。

ただし繰り返しになりますが、この購入がヘッジ付きかどうかで、円相場への影響は大きく異なります。

居住者の対外投資動向

居住者側の対外証券投資を投資家別に見ます。

最も注目すべきは投資信託委託会社等の動向です。

株式・投資ファンドで1兆5,265億円の取得超。

これは新NISAを通じた個人投資家の海外株式ファンドへの資金流入を反映していると考えられます。

この動きは月次で継続しており、構造的な円安圧力の一つの源泉となっています。

金融商品取引業者も合計で1兆1,180億円の取得超と大きい。

一方、信託銀行の信託勘定は株式で1兆2,852億円の売り越しとなっており、年金基金等による資産配分の調整が行われた可能性があります。

サービス収支の深層

サービス収支の内訳を見ます。

旅行収支は5,901億円の黒字を維持していますが、前年比では685億円の悪化です。

訪日外国人旅行者数が前年比マイナス4.9パーセントと減少に転じた一方、出国日本人数はプラス17.6パーセントと急増しています。

インバウンドの一服感と日本人の海外旅行回復が同時進行しており、旅行収支の黒字縮小トレンドが始まりつつある可能性があります。

より構造的に重要なのは、その他業務サービスの赤字が8,423億円と前年比1,790億円悪化している点です。

これはクラウドサービスや広告、コンサルティングなど、デジタル関連の対外支払いが積み上がっていることを示しており、慢性的な円安圧力の一因となっています。

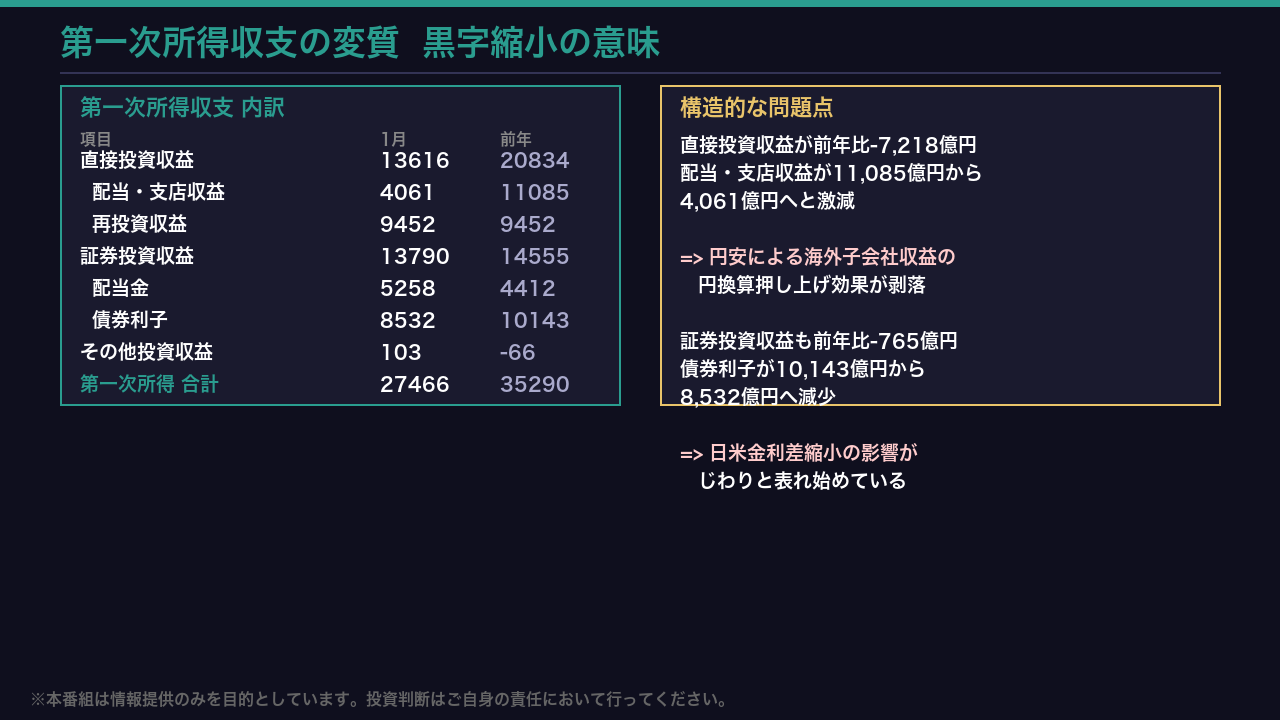

第一次所得の変質

日本の経常収支を長年支えてきた第一次所得収支に、構造的な変化の兆しが見えます。

今月は2兆7,466億円の黒字を維持していますが、前年同月比でマイナス7,824億円と大幅に縮小しました。

内訳を見ると、直接投資収益の配当・支店収益が前年の1兆1,085億円から4,061億円へと激減しています。

これは、円安による海外子会社収益の円換算押し上げ効果が薄れてきていることを示唆しています。

また、証券投資収益の債券利子も前年比で減少しており、日米金利差縮小の影響がじわりと表れ始めています。

第一次所得収支の黒字縮小が続くようであれば、日本の経常収支の構造的な悪化につながりかねません。

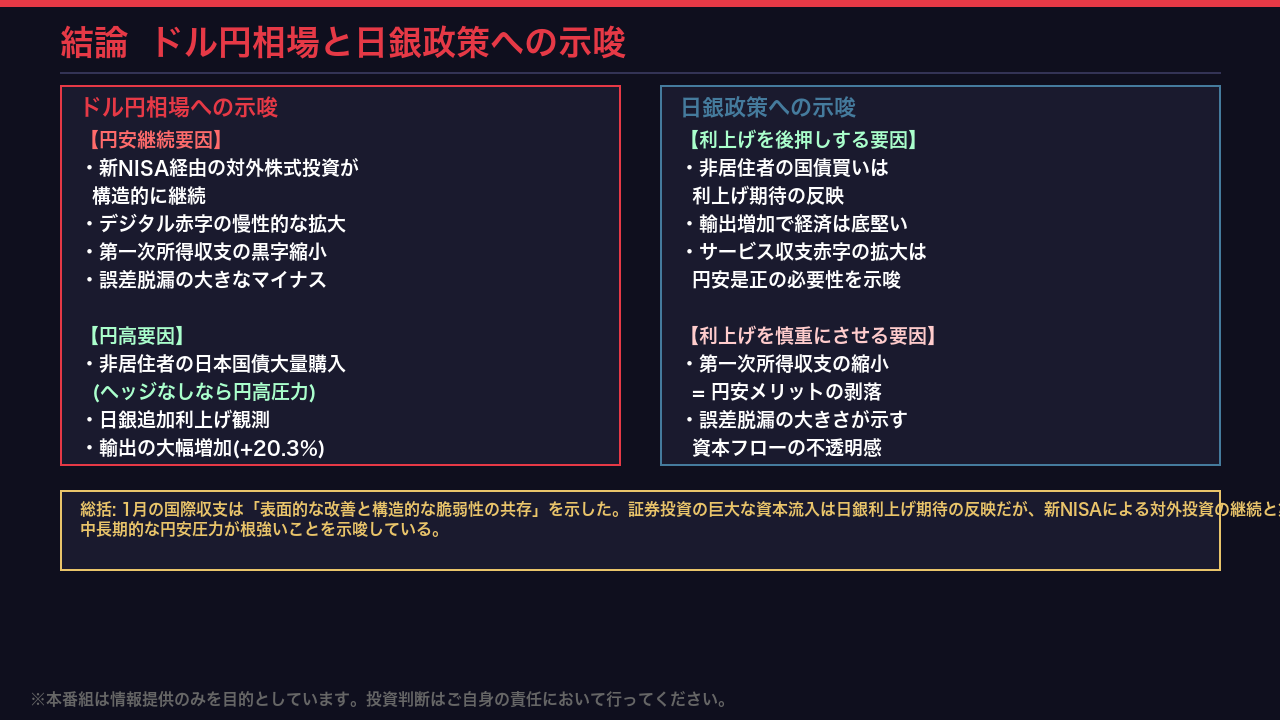

相場・政策への示唆

最後に、今回のデータが示すドル円相場と日銀政策への示唆をまとめます。

円安継続要因としては、新NISAを通じた対外株式投資の構造的な継続、デジタル赤字の慢性的な拡大、そして第一次所得収支の黒字縮小が挙げられます。

一方、円高要因としては、非居住者による日本国債の大量購入と、日銀の追加利上げ観測があります。

日銀政策については、非居住者の国債買いが利上げ期待を反映しているという点で、追加利上げへの市場の確信が高まっていることが読み取れます。

しかし、第一次所得収支の縮小と誤差脱漏の大きさが示す資本フローの不透明感は、日銀が慎重な姿勢を維持する根拠にもなり得ます。

1月の国際収支は、表面的な改善と構造的な脆弱性が共存する、複雑な内容でした。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント