本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-31 08:52)

📺 動画で詳細な解説を見る

The Ultimate Summary: 改善と悪化の同居 日銀利上げパスへの含意

2026年3月31日、総務省統計局が発表した2月分の労働力調査。

ヘッドラインの完全失業率は季節調整値で2.6%と、前月の2.7%から0.1ポイント改善した。

しかしこの数字の裏に、日銀の利上げパスを複雑にする「矛盾した構造」が潜んでいる。

正規の職員・従業員は前年比30万人増と28か月連続の増加を維持し、賃金上昇圧力の持続を示唆する。

一方で完全失業者数は180万人と前年比15万人増、7か月連続の増加が続く。

さらに宿泊・飲食サービス業の就業者は前年比15万人減と弱含みが続いており、日銀が重視するサービス価格の持続的上昇シナリオに対して一因として懸念される動きだ。

改善と悪化が同居するこのデータが、日銀の次回利上げ判断にどう影響するか。

今回はその構造を徹底的に深掘りする。

Deep Dive 1: 就業者・雇用者の全体像 ─ 2か月ぶり増加の実態

2月の就業者数は6,779万人と前年同月比11万人の増加。

1月に42か月ぶりの減少を記録した後、2か月ぶりに増加へ転じた。

1月の減少が季節性や一時的要因によるものだった可能性を示唆するが、単月データのみでは断定できない。

雇用者数は6,176万人と前年比24万人増、48か月連続の増加を維持している。

注目すべきは非労働力人口の動向だ。

3,989万人と前年比46万人の減少、こちらも48か月連続の減少が続いている。

これは潜在的な労働力が継続的に労働市場に参入していることを示しており、労働供給の拡大が雇用者数の増加を支えている構図だ。

就業率は15歳以上で61.9%、15から64歳では79.7%と前年比でそれぞれ0.2ポイント、0.4ポイントの上昇を維持している。

Deep Dive 2: 雇用形態の二極化 ─ 正規・非正規の同時増加が示すもの

雇用形態の変化こそ、今回のデータで最も注目すべき論点だ。

正規の職員・従業員は3,674万人と前年比30万人増、28か月連続の増加を維持している。

これは賃金交渉力を持つ正規労働者の継続的な拡大を意味し、賃金上昇圧力の持続を示唆する傾向がある。

一方、非正規の職員・従業員は2,156万人と前年比9万人増、7か月ぶりにプラスに転じた。

1月は37万人減と大幅な減少だったが、2月は増加に転換している。

非正規比率は37.0%と前年比0.1ポイントの低下にとどまり、低下ペースが鈍化している可能性がある。

内訳を見ると、アルバイトが10万人増、契約社員が9万人増と増加した一方、嘱託が9万人減、その他が7万人減と内訳に濃淡がある。

正規と非正規が同時に増加するという構造は、労働市場の量的拡大を示す一方、賃金の質的改善が正規雇用に偏在している可能性を示唆する。

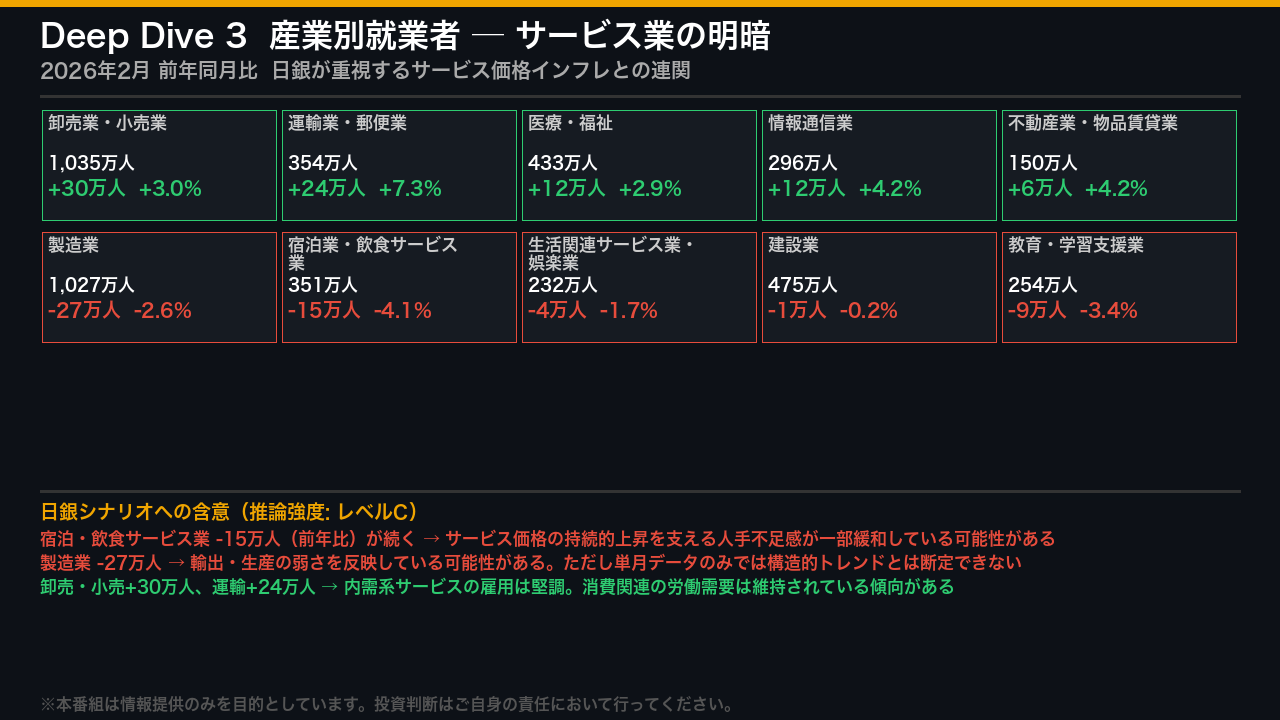

Deep Dive 3: 産業別就業者 ─ サービス業の「明暗」が日銀シナリオを左右する

産業別の就業者動向は、日銀のシナリオを評価する上で極めて重要な情報を提供している。

増加側では、卸売・小売業が前年比30万人増、運輸・郵便業が24万人増と内需系サービスが堅調だ。

情報通信業も12万人増と、デジタル化需要の継続を示唆する傾向がある。

一方、減少側で注目すべきは製造業の27万人減と宿泊・飲食サービス業の15万人減だ。

製造業の減少は輸出・生産の弱さを反映している可能性があるが、単月データのみでは構造的トレンドとは断定できない。

より重要なのは宿泊・飲食サービス業の動向だ。

日銀が重視するサービス価格の持続的上昇は、この業種の人手不足感が支えてきた側面がある。

前年比15万人減という数字は、その人手不足感が一部緩和している可能性を示唆するが、これも単月データのみでは断定できない。

教育・学習支援業も9万人減と弱含みが続いており、公的サービス部門の雇用環境に変化が生じている可能性がある。

Deep Dive 4: 完全失業者の構造 ─ 7か月連続増加の「質」を読む

完全失業者数は原数値で180万人と前年比15万人増、7か月連続の増加が続いている。

しかしこの数字の「質」を読むことが重要だ。

求職理由別に見ると、最大の増加要因は「新たに求職」の7万人増だ。

これは学卒未就職や収入を得る必要が生じたことなどを理由に新たに仕事を探し始めた人々であり、労働参加意欲の高まりを示唆する傾向がある。

一般に労働供給の増加は賃金上昇圧力を緩和する方向に働くと考えられているが、今回のデータ単独では断定できない。

「勤め先や事業の都合による離職」は4万人増と、景気・企業業績の影響を反映している可能性がある。

一方、季節調整値では完全失業者数は185万人と前月比6万人の減少だ。

原数値の7か月連続増加と季調値の前月比改善という乖離は、原数値の増加が前年の低水準からの反動を含んでいる可能性を示唆する。

完全失業率の季節調整値は2.6%と前月比0.1ポイントの低下であり、短期的なモメンタムは改善方向にある。

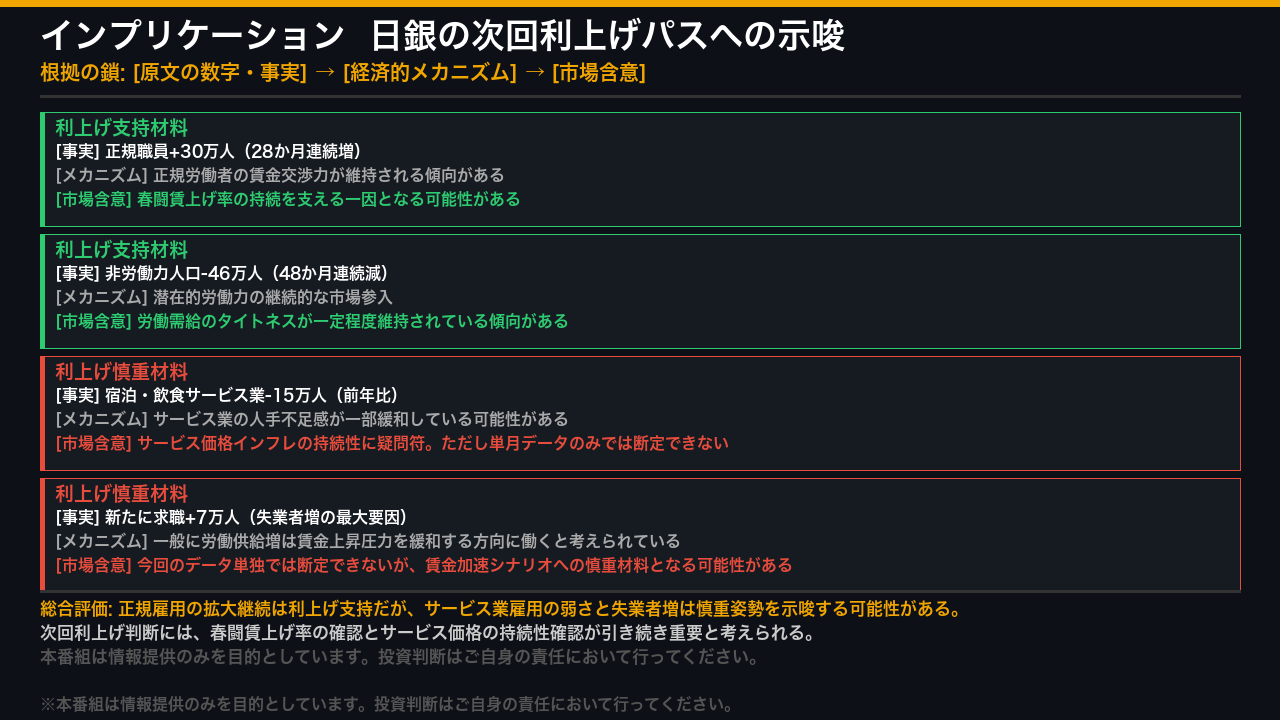

インプリケーション: 日銀の次回利上げパスへの示唆

今回の雇用統計が日銀の利上げパスに対して発するシグナルを、根拠の鎖の形式で整理する。

利上げ支持材料として、正規職員の前年比30万人増・28か月連続増加という事実は、正規労働者の賃金交渉力が維持される傾向があることを示唆し、春闘賃上げ率の持続を支える一因となる可能性がある。

また非労働力人口の48か月連続減少は、労働需給のタイトネスが一定程度維持されている傾向を示す。

一方、利上げ慎重材料として、宿泊・飲食サービス業の前年比15万人減という事実は、サービス業の人手不足感が一部緩和している可能性を示唆し、サービス価格インフレの持続性に疑問符を投げかける。

ただしこれは単月データのみでは断定できない。

また完全失業者増加の最大要因が「新たに求職」の7万人増であることは、一般に労働供給増として賃金上昇圧力を緩和する方向に働くと考えられているが、今回のデータ単独では断定できない。

総合すると、正規雇用の拡大継続は利上げ支持だが、サービス業雇用の弱さと失業者増は慎重姿勢を示唆する可能性がある。

次回利上げ判断には、春闘賃上げ率の確認とサービス価格の持続性確認が引き続き重要と考えられる。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント