本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-31 08:51)

📺 動画で詳細な解説を見る

The Ultimate Summary:東京3月CPI速報の決定的インプリケーション

3月31日に発表された東京都区部CPI3月中旬速報値。

最も重要な数字から入る。

コアコアCPI、すなわち生鮮食品とエネルギーを除く総合の前年比は2.3%。

これは直近の全国2月確報値2.5%から0.2ポイントの鈍化だ。

コアCPIは1.7%と全国2月の1.6%をわずかに上回ったが、これはエネルギーの下落幅縮小という一時的要因が大きい。

総合は1.4%で全国2月の1.3%をわずかに上回った。

東京CPIは全国の約1ヶ月先行指標として機能する。

今回のコアコアCPIの鈍化は、次回4月24日発表の全国3月CPIが2%台前半に向けて減速する可能性を示唆している。

一般にコアコアCPIの鈍化は日銀の追加利上げ判断を慎重にさせる方向に働くと考えられているが、今回のデータ単独では断定できない。

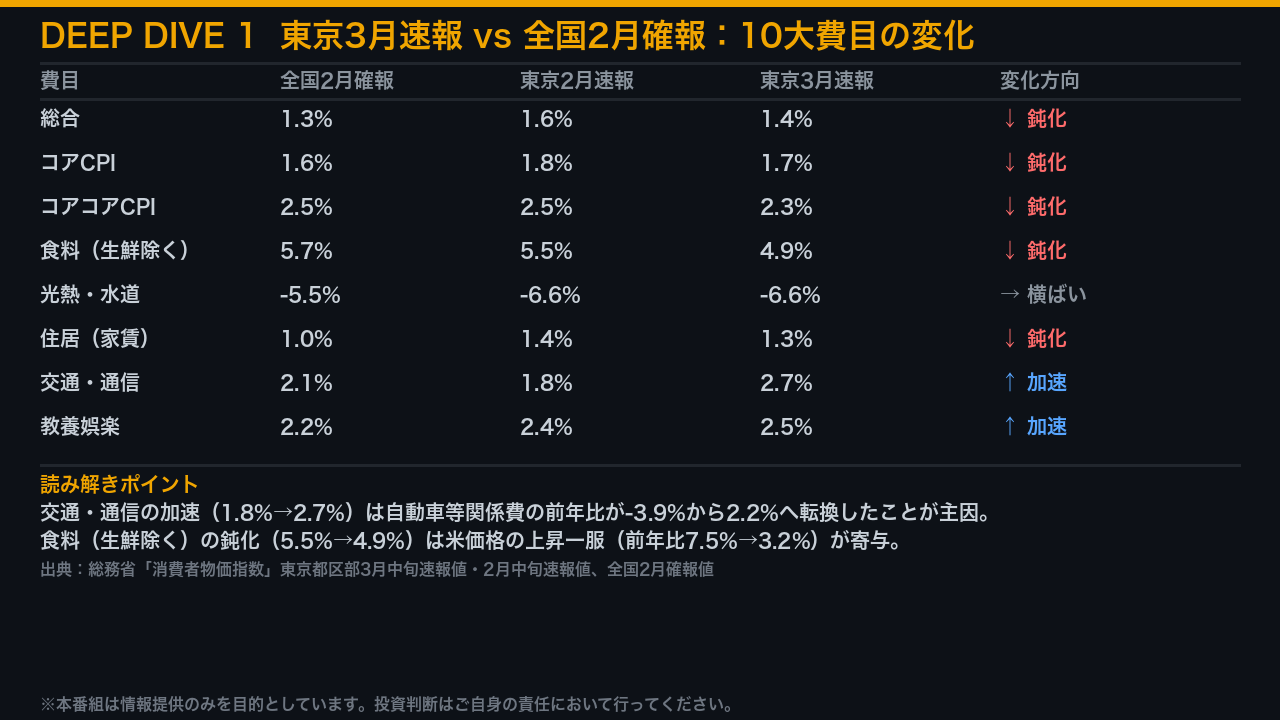

Deep Dive 1:ヘッドライン数字の解剖 — 何が上がり、何が下がったか

10大費目の変化を全国2月確報と比較しながら読み解く。

最も重要な変化はコアコアCPIだ。

全国2月確報2.5%、東京2月速報2.5%と横ばいだったものが、東京3月速報では2.3%へ鈍化した。

食料(生鮮除く)も全国2月5.7%から東京3月4.9%へ鈍化している。

一方で加速した費目もある。

交通・通信は東京2月の1.8%から東京3月の2.7%へ急加速した。

これは自動車等関係費の前年比が-3.9%から2.2%へ転換したことが主因で、ガソリン価格の前年比下落幅縮小が反映されている。

光熱・水道は-6.6%で横ばいだが、これは電気代・都市ガス代の政策効果が継続している中で、ガソリンの下落幅縮小が相殺されている構図だ。

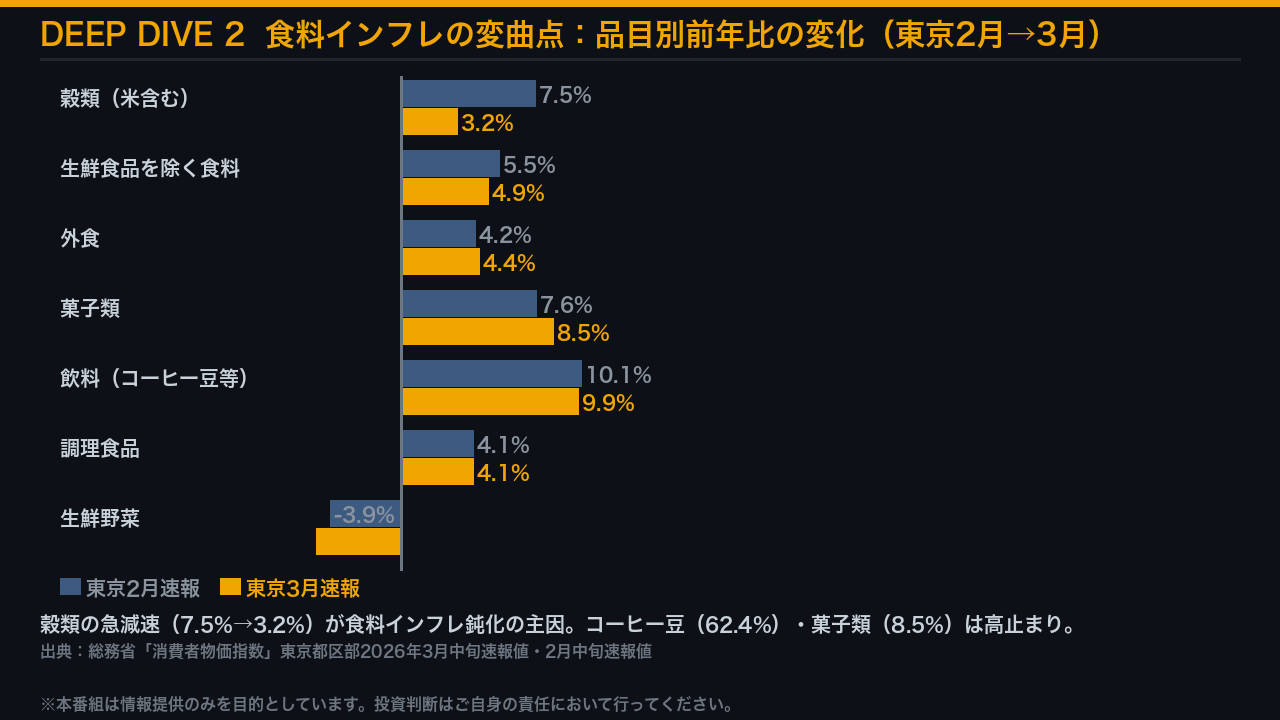

Deep Dive 2:食料インフレの変曲点 — 米価格の急減速とコーヒー豆の高止まり

食料インフレの内訳を深掘りする。

最大の変化は穀類だ。

東京2月の7.5%から東京3月は3.2%へ急減速した。

うるち米(コシヒカリを除く)の前年比は東京2月の17.7%から東京3月の7.8%へ大幅に鈍化している。

昨年来の米価格高騰が一服しつつある可能性を示唆する。

一方で高止まりが続く品目もある。

コーヒー豆は東京3月でも前年比62.4%と依然として高水準だ。

菓子類も東京2月の7.6%から東京3月の8.5%へむしろ加速しており、チョコレートは28.9%の上昇が続く。

外食も4.4%と底堅い。

食料インフレ全体としては鈍化方向にあるが、加工食品・嗜好品の価格上昇は根強く残っている。

この構図は全国2月確報でも同様に確認されており、東京3月でもその傾向が継続している。

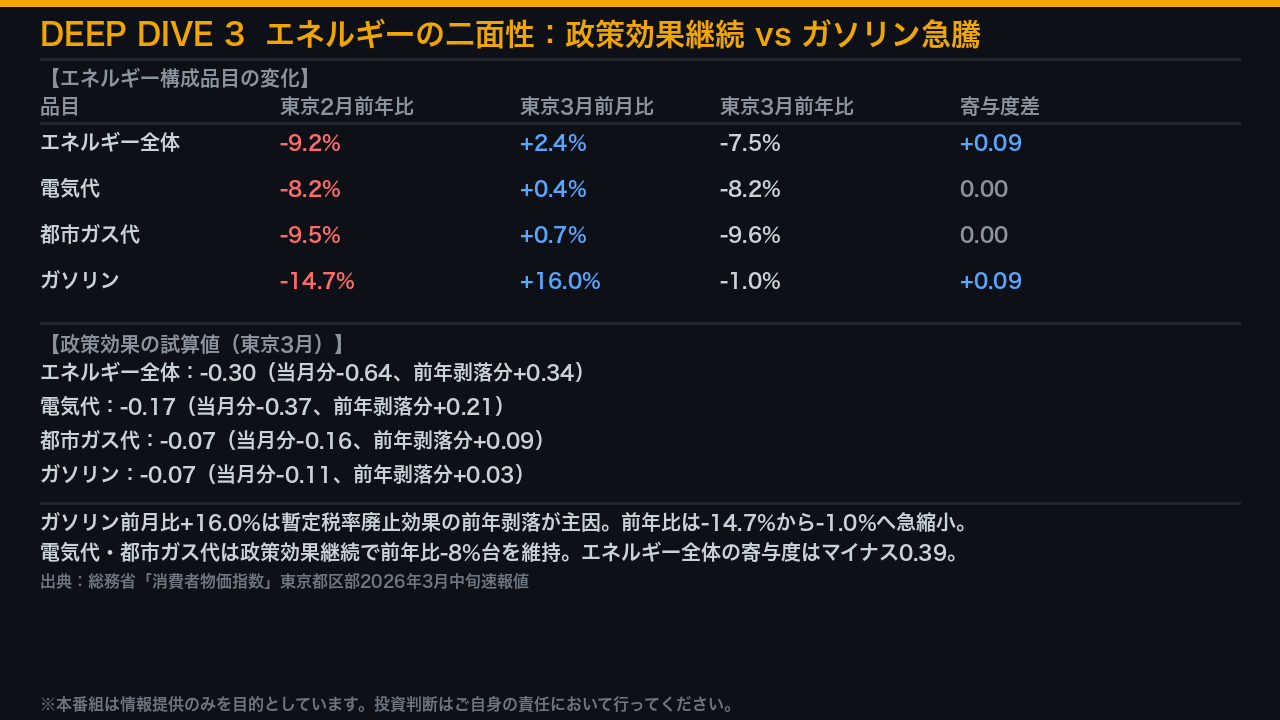

Deep Dive 3:エネルギーの二面性 — 政策効果の継続とガソリン急騰

エネルギーは二つの相反する動きが同時進行している。

まずガソリンだ。

前月比プラス16.0%という急騰で、前年比は東京2月の-14.7%から東京3月の-1.0%へ急縮小した。

これは昨年のガソリン暫定税率廃止という政策効果の前年比較ベースが剥落したことが主因だ。

一方、電気代は前年比-8.2%、都市ガス代は-9.6%と、政府の電気・ガス代補助政策の効果が継続している。

政策効果の試算値によれば、エネルギー全体への政策効果は-0.30ポイントで、このうち当月分が-0.64、前年剥落分が+0.34だ。

つまり政策効果は依然として物価を押し下げているが、その押し下げ幅は前年剥落分の拡大によって縮小しつつある。

エネルギー全体の寄与度差は+0.09と、2月比でプラスに転換した。

Deep Dive 4:サービス価格の粘着性 — 家賃・外食・通信の動向

日銀が利上げ判断において重視するサービス価格の粘着性を確認する。

外食は東京2月の4.2%から東京3月の4.4%へ小幅加速した。

すし(外食)が15.1%と高水準を維持している。

通信料(携帯電話)は11.1%と依然として高い。

これは大手キャリアの料金改定の影響が継続していることを示す。

一方で宿泊料は6.0%から5.0%へ鈍化した。

民営家賃は2.0%と緩やかな上昇が続いている。

注目すべきは保育所保育料だ。

-60.4%という大幅な下落が続いており、これは政策による無償化の影響で、コアコアCPIを構造的に押し下げている。

この政策要因を除いたベースでのサービス価格は、表面上の数字よりも粘着的である可能性がある。

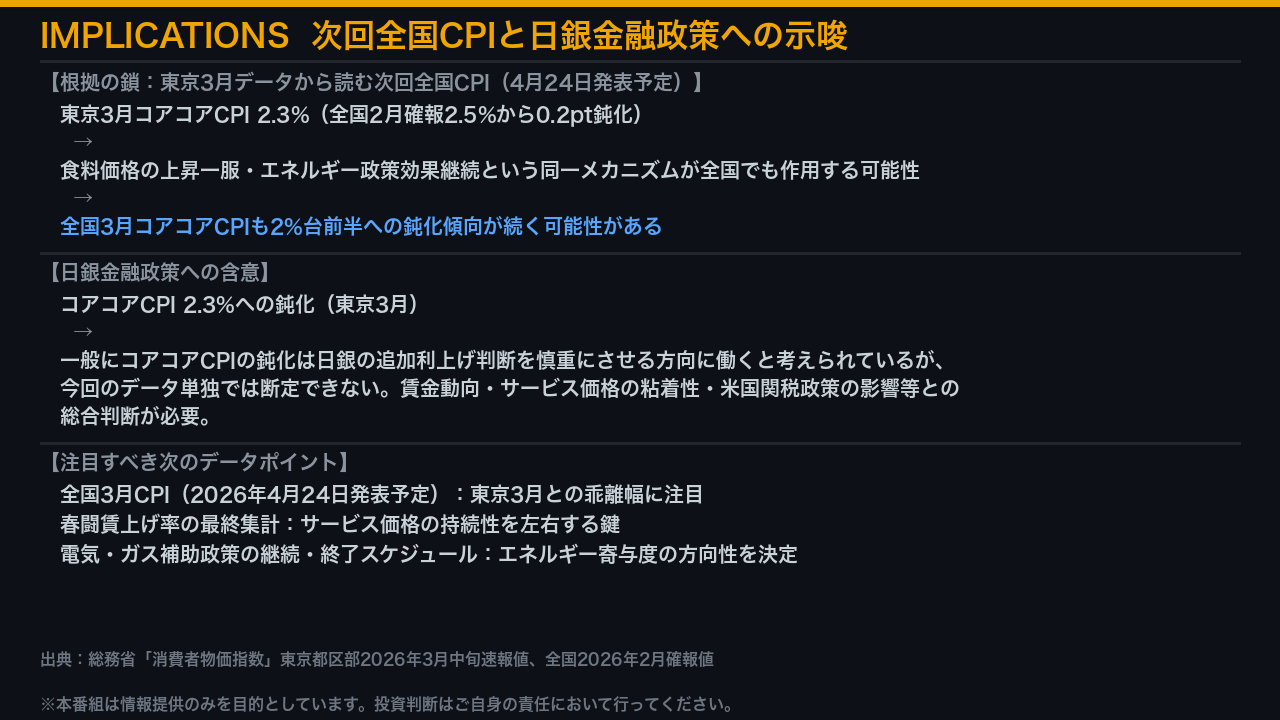

インプリケーション:次回全国CPIと日銀金融政策への示唆

最後に、今回のデータが示す市場へのインプリケーションを根拠の鎖の形式で整理する。

第一の鎖。

東京3月コアコアCPIが2.3%と全国2月確報の2.5%から0.2ポイント鈍化した。

この背景には食料価格の上昇一服とエネルギー政策効果の継続という同一のメカニズムがある。

このメカニズムは全国でも同様に作用する可能性があり、全国3月コアコアCPIも2%台前半への鈍化傾向が続く可能性がある。

第二の鎖。

コアコアCPIの鈍化は、一般に日銀の追加利上げ判断を慎重にさせる方向に働くと考えられているが、今回のデータ単独では断定できない。

賃金動向、サービス価格の粘着性、米国関税政策の影響など、複合的な要因との総合判断が必要だ。

次の注目データポイントは4月24日発表の全国3月CPI、春闘賃上げ率の最終集計、そして電気・ガス補助政策の継続スケジュールだ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント