本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-24 20:57)

📺 動画で詳細な解説を見る

The Ultimate Summary: 二重構造インフレの正体

今回のCPIデータで最も重要なことをお伝えします。

2026年3月24日に公表された全国2月分CPIは、ヘッドラインが前年比プラス1.3%と大幅に鈍化しました。

しかし、これは表面的な数字に過ぎません。

同時に参照すべき東京都区部の2月速報値と合わせて見ると、全く異なるストーリーが浮かび上がります。

全国・東京ともに、生鮮食品とエネルギーを除いたコアコアCPIは前年比プラス2.5%と、日銀の物価目標である2%を上回る水準で粘着しています。

ヘッドラインの鈍化は、政府のエネルギー補助金という人工的な霧によるものであり、その霧の下では食料・サービス価格が着実に上昇し続けているのです。

これが今回の最大のサプライズ、すなわち「二重構造インフレ」の正体です。

Deep Dive 1: ヘッドライン鈍化の解剖 – エネルギーという名の霧

では、なぜヘッドラインCPIが前月の1.5%から1.3%へと鈍化したのか、その内訳を解剖します。

答えは明確です。

エネルギーです。

全国2月のエネルギー全体の前年比はマイナス9.1%と急落し、総合指数への寄与度はマイナス0.71ポイントと、前月のマイナス0.42ポイントから大幅に拡大しました。

内訳を見ると、電気代がマイナス8.0%、都市ガス代がマイナス8.2%、そしてガソリンがマイナス14.9%です。

重要なのは、この下落の相当部分が政府の補助金政策と暫定税率廃止という政策効果によるものだという点です。

統計局の試算によれば、エネルギーの寄与度のうち政策効果分はマイナス0.32ポイントに上ります。

つまり、この人工的な押し下げ効果が剥落すれば、ヘッドラインCPIは再び大幅に上昇に転じる可能性があるのです。

一方で、食料(生鮮除く)は前年比プラス5.7%と依然として高水準を維持しており、菓子類、穀類、外食などが押し上げに寄与しています。

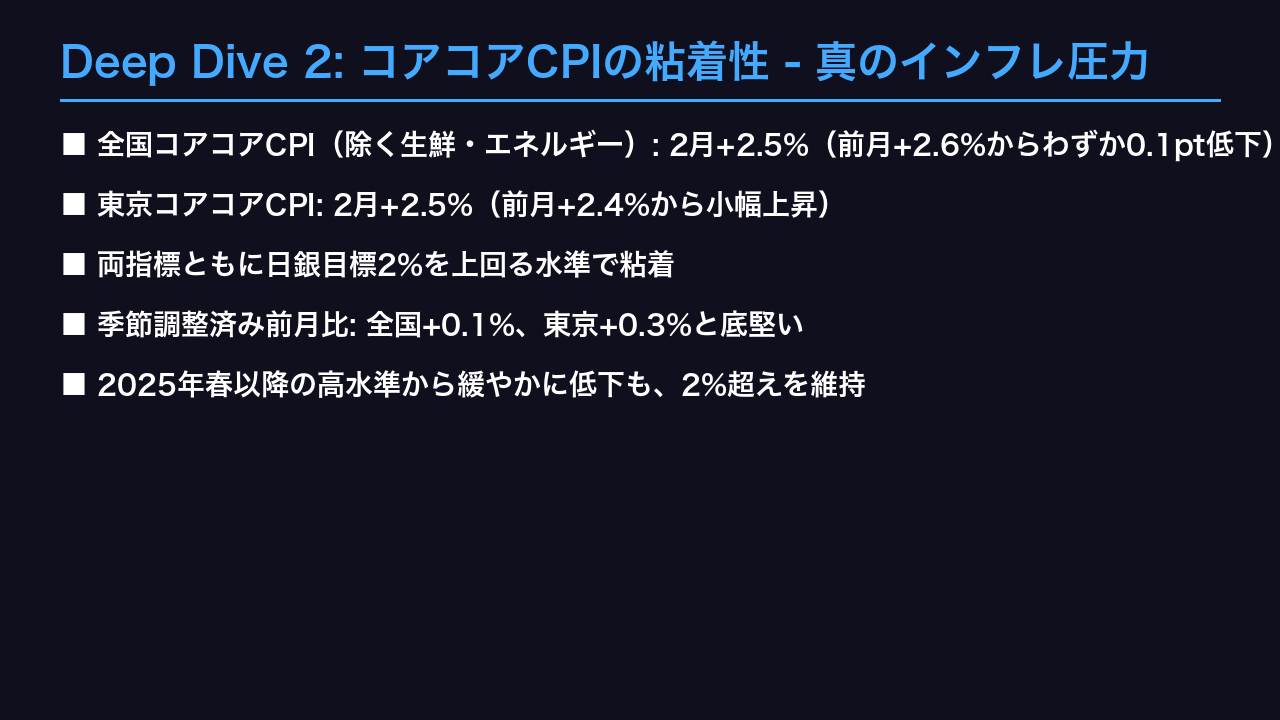

Deep Dive 2: コアコアCPIの粘着性 – 真のインフレ圧力

次に、真のインフレ圧力を示すコアコアCPI、すなわち生鮮食品とエネルギーを除く総合の推移を見ていきます。

このグラフをご覧ください。

全国のコアコアCPIは2月に前年比プラス2.5%と、前月の2.6%からわずか0.1ポイントの低下にとどまりました。

東京都区部のコアコアCPIは2月に前年比プラス2.5%と、むしろ前月の2.4%から小幅に上昇しています。

両指標ともに、日銀が物価安定目標として掲げる2%を上回る水準で粘着しているのです。

さらに重要なのは、季節調整済みの前月比です。

全国コアコアはプラス0.1%、東京コアコアはプラス0.3%と、月次ベースでも上昇基調が続いています。

2025年春に3%台後半まで上昇したコアコアCPIは、その後緩やかに低下してきましたが、2%の日銀目標を下回る気配は全くありません。

これが、ヘッドラインの鈍化にもかかわらず、日銀が利上げ継続の根拠を持ち続けている理由です。

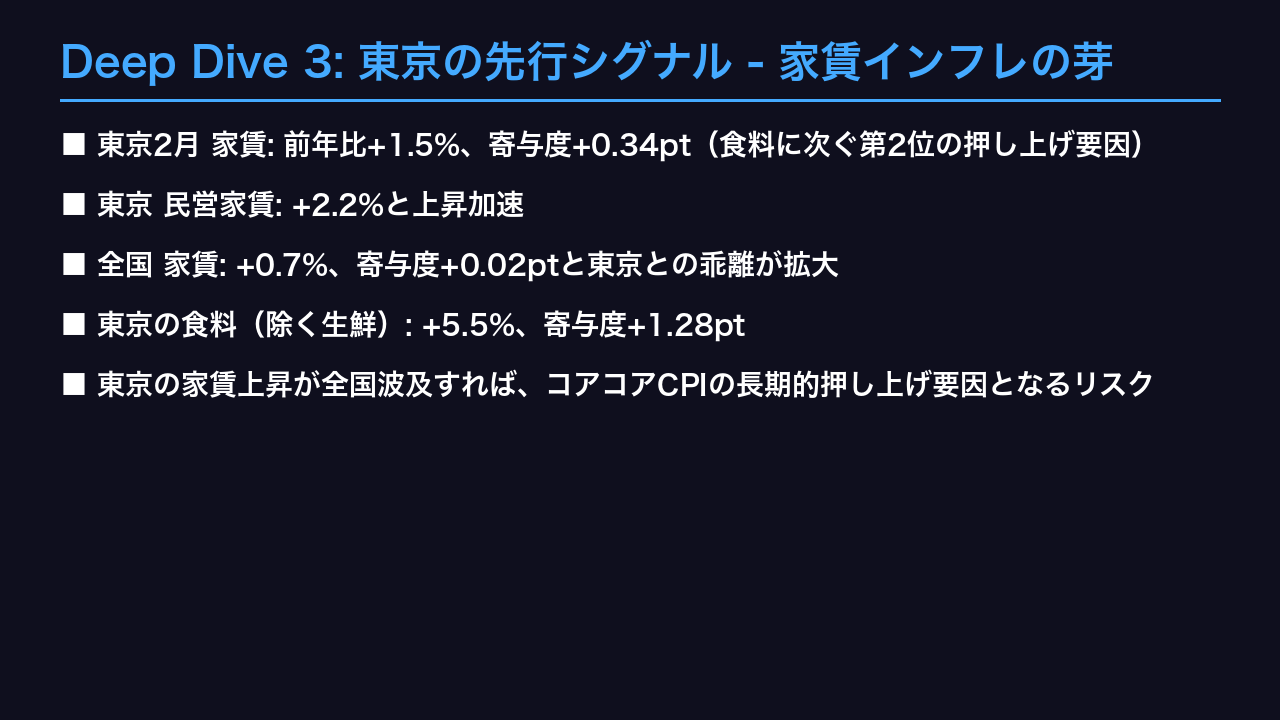

Deep Dive 3: 東京の先行シグナル – 家賃インフレの芽

東京都区部のデータから、特に注目すべき先行シグナルを深掘りします。

それは家賃の上昇です。

東京2月の家賃は前年比プラス1.5%と上昇しており、総合指数への寄与度はプラス0.34ポイントと、食料に次ぐ第2位の押し上げ要因となっています。

民営家賃に絞ると前年比プラス2.2%と、さらに高い上昇率を示しています。

一方、全国の家賃は前年比プラス0.7%、寄与度はわずかプラス0.02ポイントにとどまっており、東京との乖離が拡大しています。

なぜこれが重要なのか。

日本の賃貸市場は、東京の動向が先行して全国に波及する傾向があります。

東京で起きている家賃上昇が全国に広がれば、それはコアコアCPIの長期的な押し上げ要因となります。

家賃は一度上昇すると粘着性が高く、簡単には下がりません。

この東京の家賃シグナルは、日本のインフレが今後も持続する可能性を示す、最も重要な先行指標の一つと言えるでしょう。

インプリケーション: 市場と生活への影響

最後に、今回のCPIデータが市場と私たちの生活に何を示唆しているのか、3つのインプリケーションを提示します。

第一に、日銀の利上げ継続シナリオは崩れていません。

コアコアCPIが前年比プラス2.5%で粘着し、東京の家賃上昇が続く限り、日銀は物価目標達成に向けた利上げ継続の根拠を持ちます。

ヘッドラインの鈍化は、政策効果による一時的現象と解釈される可能性が高いでしょう。

第二に、円相場については、日銀の利上げ継続観測が維持される中、コアコアCPIの粘着性は円の下支え要因となり得ます。

ただし、エネルギー補助金の政策変更が大きな変数となります。

第三に、家計への影響として、食料(生鮮除く)は前年比プラス5.7%と高水準が続いており、外食、菓子、コーヒーなど身近な品目の値上がりは継続しています。

エネルギー補助金が光熱費を抑制していますが、その恩恵は政策次第で変化します。

結論として、ヘッドラインの鈍化に惑わされてはなりません。

コアコアの粘着性と東京の家賃シグナルが示す真のインフレ圧力は、依然として継続中です。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント