本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-13 22:46)

📺 動画で詳細な解説を見る

速報値から半減の衝撃

最新のBEA発表データの分析です。

2025年第4四半期の実質GDP成長率、第2次推計は年率換算でプラス0.7%でした。

速報値のプラス1.4%から0.7ポイントの下方修正です。

前四半期のプラス4.4%から見れば急激な減速であり、この数字が今回の最大のサプライズです。

ただし、この数字を額面通りに受け取ることは危険です。

BEAは明示しています。

2025年10月1日から11月12日にかけての連邦政府閉鎖が、実質GDP成長率を約1.0ポイント押し下げたと。

つまり、政府閉鎖という一時的かつ非経済的なショックを除けば、成長率は1.7%前後だった計算になります。

今日の番組では、この数字の奥に隠された米国経済の真の姿を、コンポーネントごとに徹底的に解剖していきます。

成長の貢献度を解剖する

では、0.7%という成長率の中身を分解します。

プラス方向に働いたのは個人消費とプラス1.33ポイント、民間投資のプラス0.57ポイントです。

一方、マイナス方向に働いたのが純輸出のマイナス0.22ポイント、そして最大のドラッグが政府支出のマイナス1.03ポイントです。

この政府支出の内訳を見ると、連邦政府単独でマイナス1.16ポイントという衝撃的な数字が出ています。

これが政府閉鎖の直撃弾です。

個人消費は依然としてプラスを維持していますが、前四半期のプラス2.34ポイントから大きく減速しています。

特に注目すべきは、サービス消費がプラス1.25ポイントと底堅い一方で、財消費はわずかプラス0.07ポイントに留まっている点です。

米国消費の二極化が鮮明になっています。

政府閉鎖の経済的打撃

今回のレポートで最も重要な情報の一つが、政府閉鎖の影響に関するBEAの公式推計です。

2025年10月1日から11月12日まで、約6週間にわたって連邦政府機関が閉鎖されました。

BEAはこの閉鎖による連邦職員の労働サービス提供量の減少が、実質GDP成長率を約1.0ポイント押し下げたと推計しています。

これは非常に重要な数字です。

閉鎖がなければ、第4四半期の成長率は1.7%前後だった計算になります。

さらに、この閉鎖はデータの質にも影響を与えました。

BLSが10月の消費者物価指数を収集できなかったため、BEAは9月と11月のCPIの幾何平均を使って10月の価格を代替推計するという異例の対応を取っています。

つまり、今回の数字には通常よりも高い不確実性が内包されているという点も、投資家として認識しておく必要があります。

下方修正の震源地を探る

速報値からの0.7ポイント下方修正の内訳を、BEAのテクニカルノートに基づいて整理します。

最大の下方修正要因は4つです。

第一に輸出、特にサービス輸出の知的財産使用料が、国際収支統計の更新データを反映して下方修正されました。

第二に個人消費のサービス部門、特にヘルスケア、具体的には病院・介護施設サービスと外来サービスが、四半期サービス調査の新データによって大きく下方修正されました。

第三に政府支出、州・地方政府の構造物投資が建設工事出来高データの改訂で下方修正。

第四に民間投資の構造物と知的財産、特にソフトウェアが下方修正されています。

一方で、個人消費の財部門は11月・12月の月次小売調査の改訂により上方修正され、下方修正を一部相殺しました。

これらは全て、新しいデータが入ってきたことによる通常の改訂プロセスです。

インフレの粘着性を直視する

次に、FRBが最も注視する物価指標を確認します。

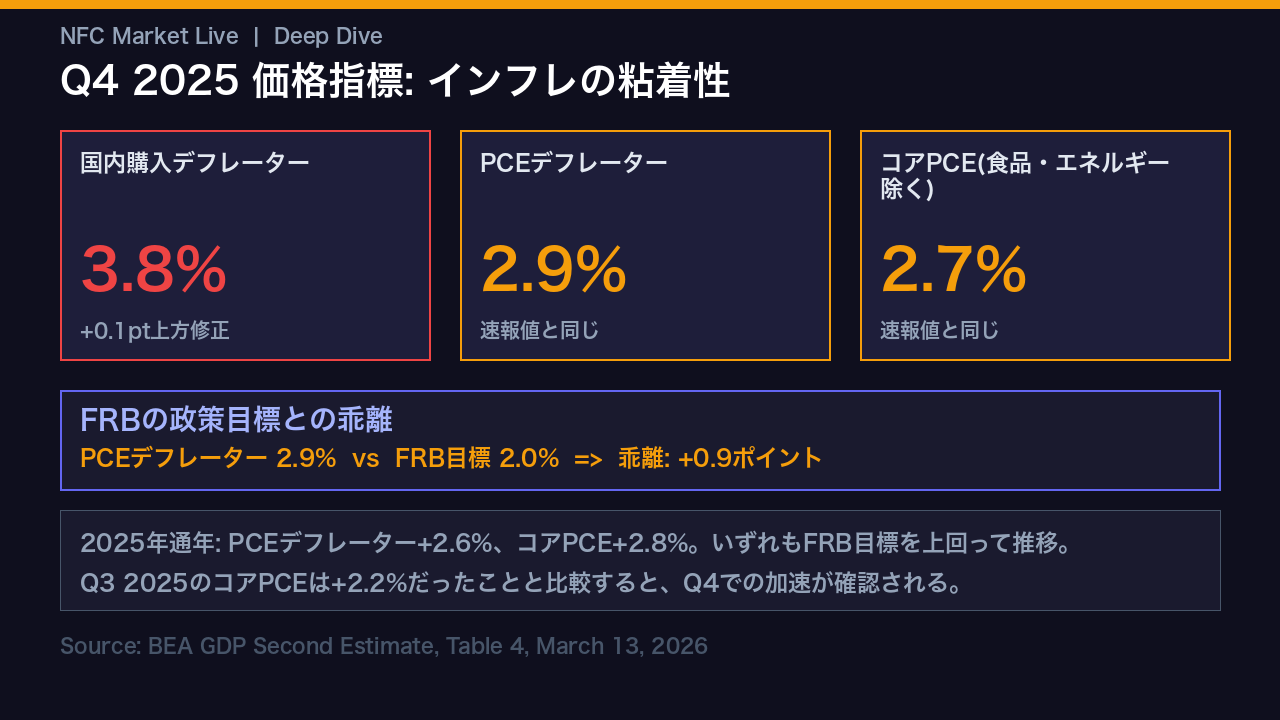

第4四半期のPCEデフレーターはプラス2.9%、コアPCEはプラス2.7%でした。

いずれも速報値から変更なしです。

一方、国内購入デフレーターはプラス3.8%と、速報値から0.1ポイント上方修正されました。

FRBの政策目標は2%ですから、PCEデフレーターとの乖離は0.9ポイントです。

成長率が0.7%まで鈍化しているにもかかわらず、物価は依然として高止まりしている。

これが今回のレポートが示す最も重要なシグナルです。

2025年通年で見ても、PCEデフレーターはプラス2.6%、コアPCEはプラス2.8%と、FRBの目標を上回り続けています。

成長の鈍化と物価の粘着性が同時進行するこの状況は、FRBにとって非常に難しい政策判断を迫るものです。

民間需要の底力を測る

政府支出という一時的ノイズを除いた民間需要の体力を確認します。

個人消費と民間固定投資の合計である民間国内最終購入は、プラス1.9%でした。

速報値のプラス2.4%から0.5ポイント下方修正されましたが、プラス圏を維持しています。

特に注目すべきは設備投資の内訳です。

情報処理機器への投資がプラス0.66ポイントと、今四半期最大の投資貢献項目となりました。

これはAIやデータセンター関連投資の継続を示唆するデータとして市場が注目するポイントです。

一方で懸念材料もあります。

個人消費の財部門はわずかプラス0.07ポイントに留まり、自動車がマイナス0.21ポイントと重荷になっています。

住宅投資はマイナス0.02ポイントと、7四半期連続でマイナス圏に沈んでいます。

高金利環境が住宅市場に与えるダメージは継続しています。

FRBへの示唆と展望

最後に、このデータがFRBの金融政策に何を示唆するかを整理します。

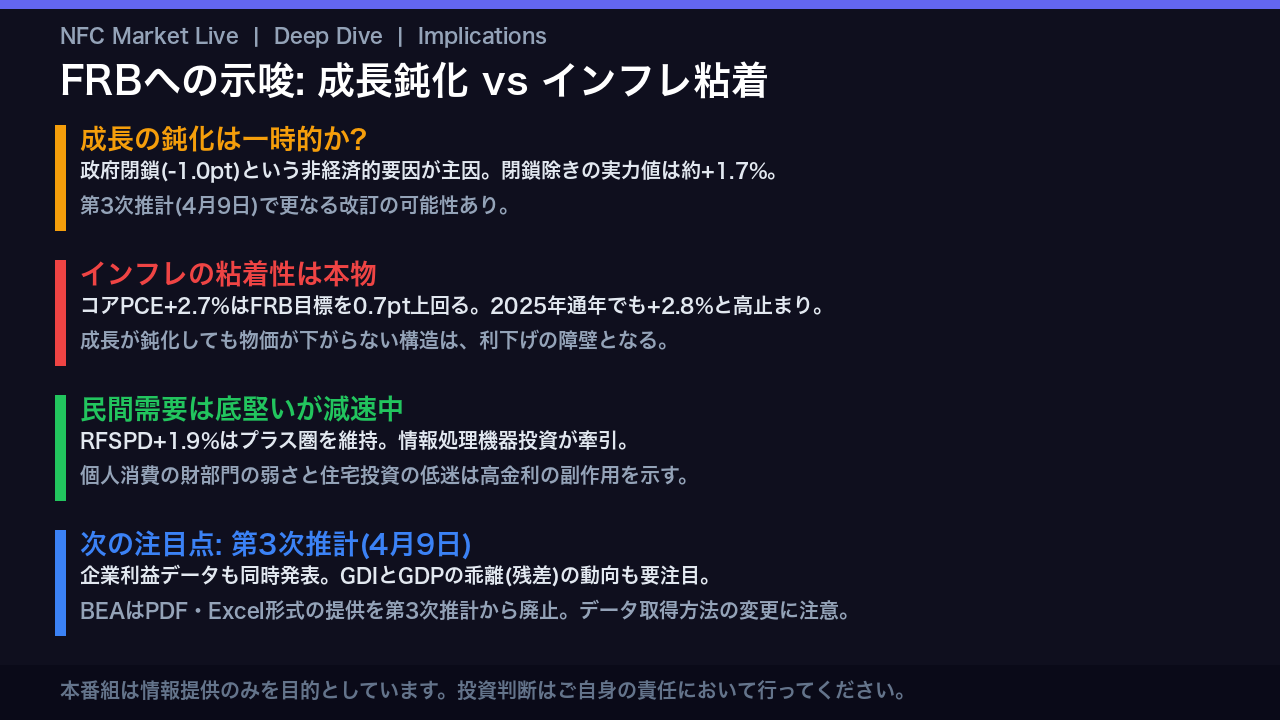

第一に、成長の鈍化は一時的要因が主因です。

政府閉鎖というGDPを1.0ポイント押し下げた非経済的ショックを除けば、米国経済の実力値は約1.7%程度と推計されます。

この点は、FRBも十分に認識しているはずです。

第二に、インフレの粘着性は本物です。

コアPCEはプラス2.7%と、FRBの目標を0.7ポイント上回っています。

2025年通年でもプラス2.8%と高止まりしており、成長が鈍化しても物価が下がらないという構造は、FRBが利下げに踏み切る際の最大の障壁となります。

第三に、民間需要は底堅さを維持しています。

情報処理機器投資の強さはAI投資サイクルの継続を示唆しており、これは中長期的な生産性向上への期待を支えます。

次の注目点は4月9日の第3次推計です。

企業利益データも同時に発表されます。

また、BEAは今回のリリースで、第3次推計からPDFおよびExcel形式のデータ提供を廃止すると発表しました。

データ取得方法の変更にご注意ください。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント