本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-13 22:42)

📺 動画で詳細な解説を見る

究極の1枚:真のシグナル

最新のレポート分析です。

2026年1月の耐久財受注、ヘッドラインは3,212億ドルで前月比ほぼゼロ変化。

一見すると平凡な数字に見えます。

しかし今月のレポートには、市場が見落としてはならない3つの決定的シグナルが埋め込まれています。

第一に、航空機を除く非防衛資本財、いわゆるコア設備投資の代理指標は前年比プラス16.8パーセントという強烈な数字。

第二に、防衛資本財受注は前月比マイナス11.8パーセントと急落。

そして第三に、非防衛航空機受注の前年比プラス93.5パーセントという異常値。

この3つが同時に出現した意味を、今日は徹底的に深掘りしていきます。

ヘッドライン解剖

ヘッドラインを解剖します。

1月の全耐久財新規受注は3,212億ドルで前月比ほぼゼロ変化。

しかしこの数字は輸送機器という非常にボラティリティの高いカテゴリに大きく左右されています。

輸送機器を除いた数字は前月比プラス0.4パーセント、防衛を除いた数字はプラス0.5パーセントと、民間の基礎的な需要は着実に増加しています。

過去4ヶ月のトレンドを見ると、10月の急騰から11月・12月と2ヶ月連続で落ち込み、1月でようやく底打ちの様相を呈しています。

ヘッドラインの横ばいは弱さではなく、乱高下後の安定化と読むべきです。

コア設備投資の実態

今月のレポートで最も注目すべき数字がここにあります。

非防衛資本財、つまり民間企業の設備投資を最も直接的に反映するカテゴリです。

航空機を含む非防衛資本財の新規受注は前年比プラス16.8パーセント。

出荷額もプラス5.7パーセントと実際の生産活動も拡大しています。

さらに重要なのが未充足受注残高です。

9,240億ドルに達し、前年比プラス16.3パーセントで拡大を続けています。

この受注残の積み上がりは、今後数ヶ月の出荷・生産活動を下支えするフォワードルッキングな強気シグナルです。

企業の設備投資意欲は、少なくともこのデータが示す限り、本物と言えます。

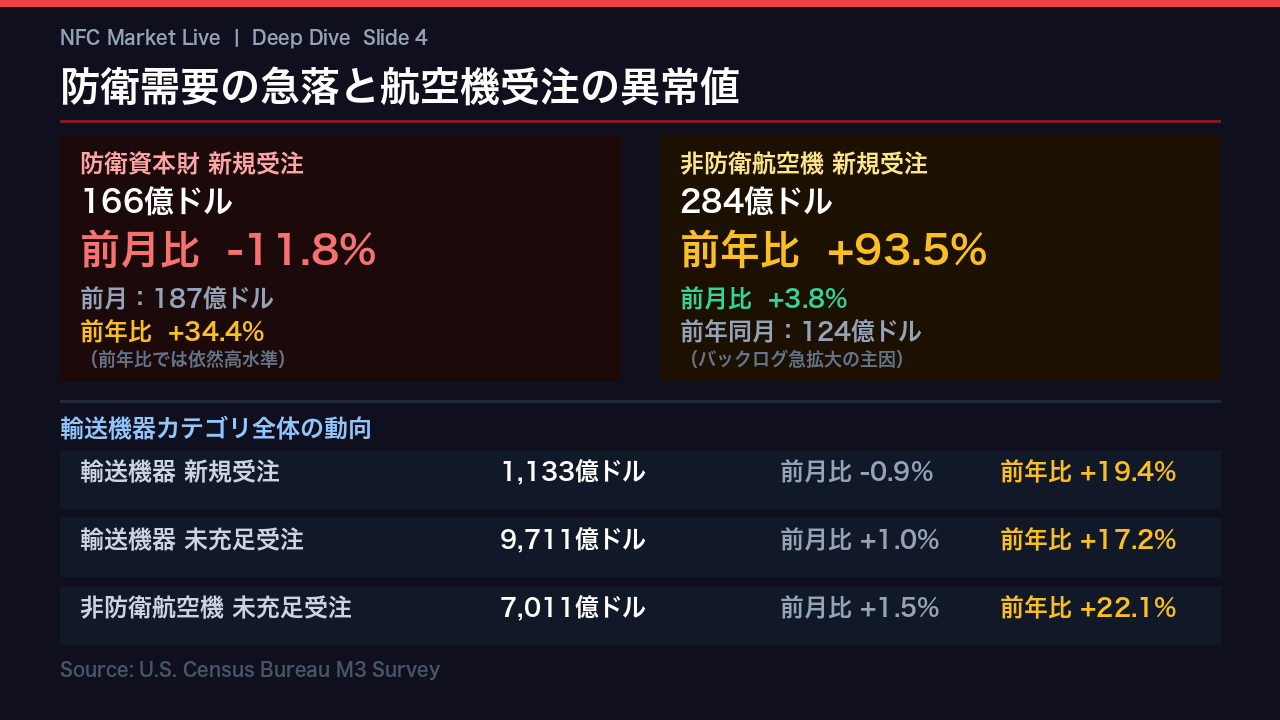

防衛需要の急落と航空機異常値

今月最大のサプライズが2つあります。

まず防衛資本財の新規受注が前月比マイナス11.8パーセントと急落し、166億ドルに落ち込みました。

ただし前年比ではプラス34.4パーセントと依然高水準であり、前月が特に高かった反動という側面もあります。

一方、非防衛航空機の新規受注は前年比プラス93.5パーセントという異常値を記録。

前年同月の124億ドルから284億ドルへとほぼ倍増しています。

この航空機受注の急増が輸送機器カテゴリ全体の未充足受注を9,711億ドルまで押し上げており、前年比プラス17.2パーセントという巨大なバックログを形成しています。

この受注残は今後の航空機メーカーの生産・出荷計画に直接影響します。

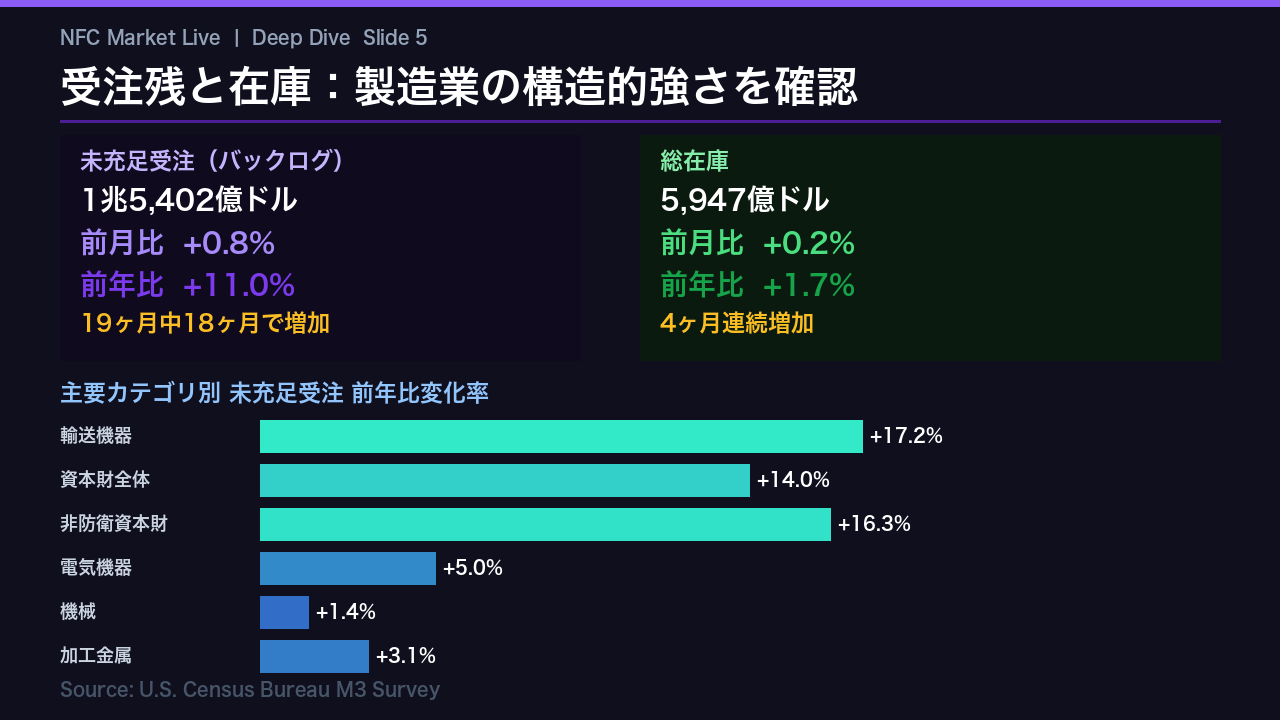

受注残と在庫:構造的強さ

受注残と在庫のデータが製造業の構造的な強さを裏付けています。

未充足受注、いわゆるバックログは1兆5,402億ドルに達し、前月比プラス0.8パーセント、前年比プラス11.0パーセントと拡大を続けています。

特筆すべきは、過去19ヶ月のうち18ヶ月で増加しているという驚異的な継続性です。

これは製造業の受注が出荷を上回るペースで積み上がっていることを意味し、今後の生産活動の持続性を示す強力な先行指標です。

在庫も4ヶ月連続で増加しており、生産拡大に向けた準備が整いつつある状況と読めます。

通信機器:隠れた急騰

今月のレポートで見落とされがちな、しかし非常に重要なシグナルがあります。

通信機器の新規受注が前年比プラス33.5パーセントという急騰を記録しています。

前月比でもプラス4.9パーセントと加速しており、出荷も前年比プラス19.6パーセントと実需が伴っています。

コンピュータ関連製品も前年比プラス17.3パーセントと高い伸びを示しています。

これらのデータは、AIインフラや通信ネットワークへの投資が製造業の受注データにも明確に反映されてきていることを示唆しています。

ただし、このデータはインフレ調整がされていない点には注意が必要です。

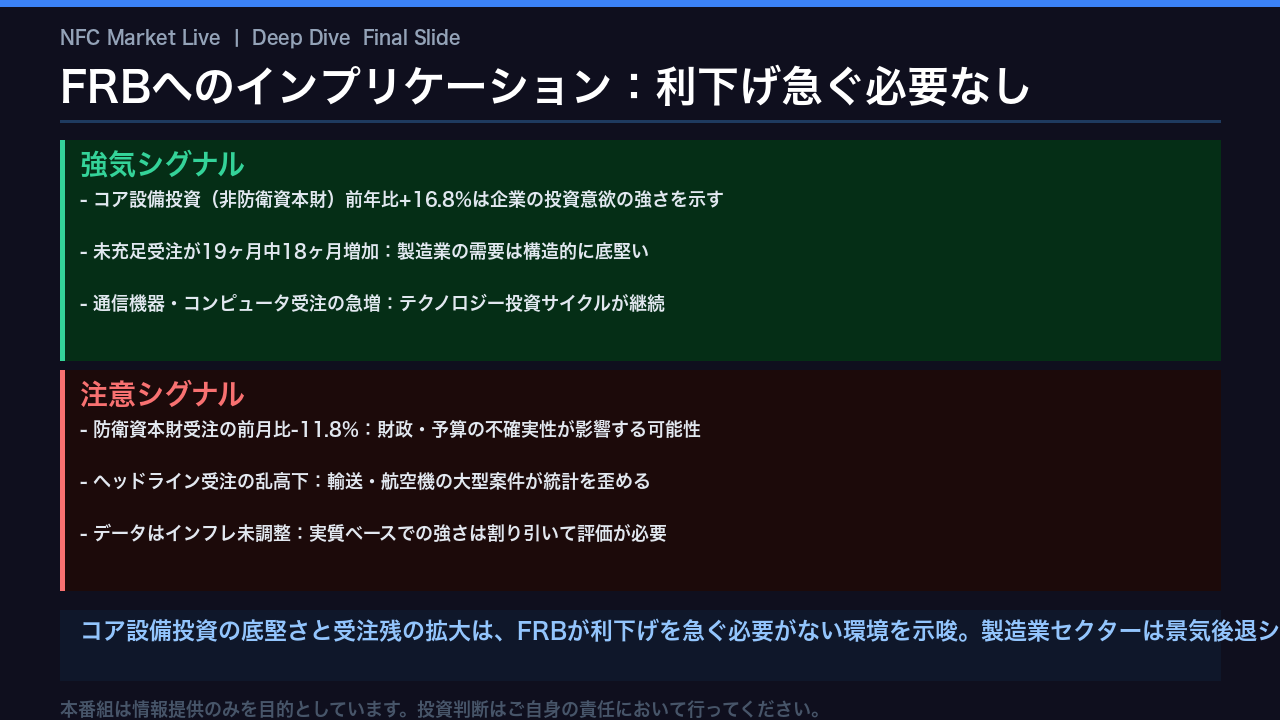

FRBへのインプリケーション

最後に、このデータが米国経済とFRBの金融政策に何を示唆しているかをまとめます。

強気シグナルとして、コア設備投資の前年比プラス16.8パーセントという数字と、19ヶ月中18ヶ月で増加し続ける未充足受注は、製造業セクターが景気後退シナリオを否定するデータを提供しています。

通信機器やコンピュータ受注の急増は、テクノロジー投資サイクルが継続していることを示しています。

一方で注意点として、防衛資本財の急落は財政・予算の不確実性を反映している可能性があること、そしてこのデータはインフレ調整がされていないため、実質ベースでの強さは割り引いて評価する必要があります。

総合的に見て、製造業の底堅さはFRBが利下げを急ぐ必要がない環境を示唆していると言えるでしょう。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント