本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-13 21:49)

📺 動画で詳細な解説を見る

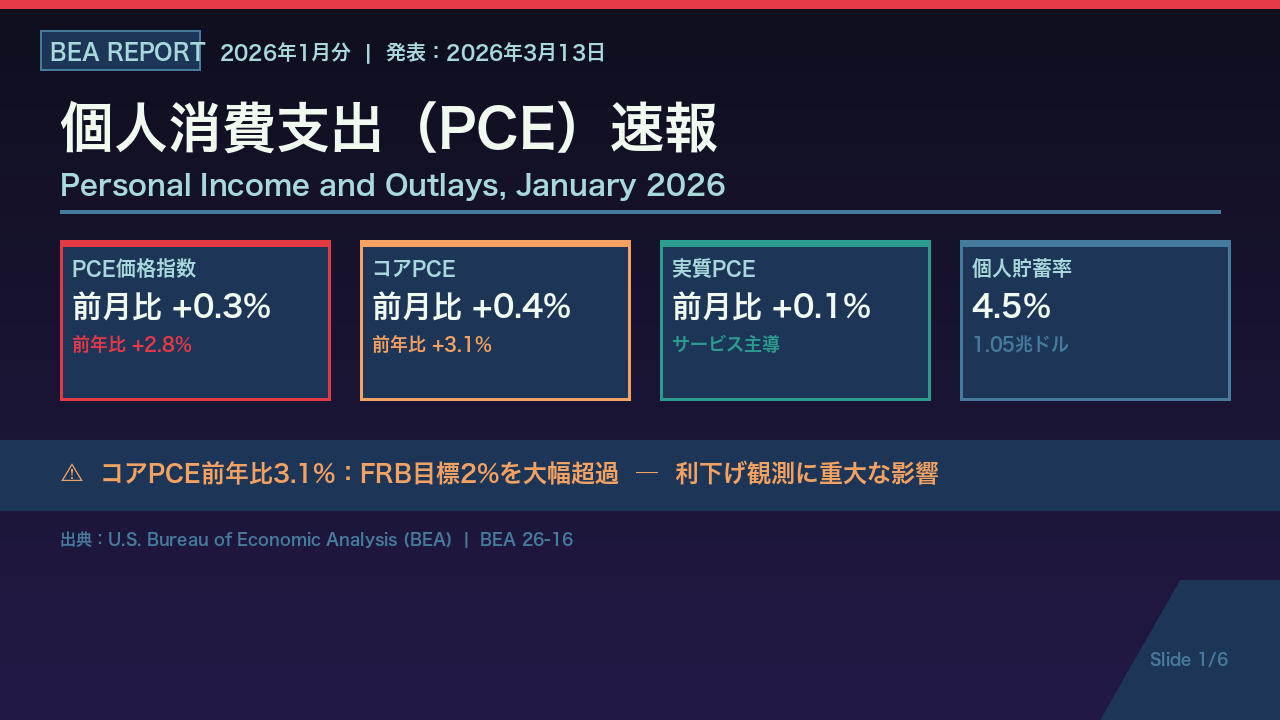

速報:1月PCE概要

皆さん、こんにちは。

本日は2026年3月13日に米国商務省経済分析局、BEAが発表した2026年1月分の個人消費支出、PCEレポートを徹底解説します。

このPCEレポートは、FRB、連邦準備制度理事会が金融政策を決定する上で最も重視するインフレ指標として知られており、市場参加者が固唾を飲んで注目する経済指標です。

まず最初に全体像をお伝えします。

PCE価格指数は前月比プラス0.3%、前年比ではプラス2.8%となりました。

そして食料とエネルギーを除いたコアPCE価格指数は、前月比プラス0.4%、前年比ではプラス3.1%という結果でした。

FRBが目標とする2%を依然として大幅に上回っており、インフレとの戦いがまだ終わっていないことを示す数字です。

なお、このレポートは本来2026年2月26日に発表予定でしたが、2025年10月から11月にかけての政府機関閉鎖の影響で、3月13日に延期されての発表となりました。

それでは各指標を詳しく見ていきましょう。

個人所得の内訳分析

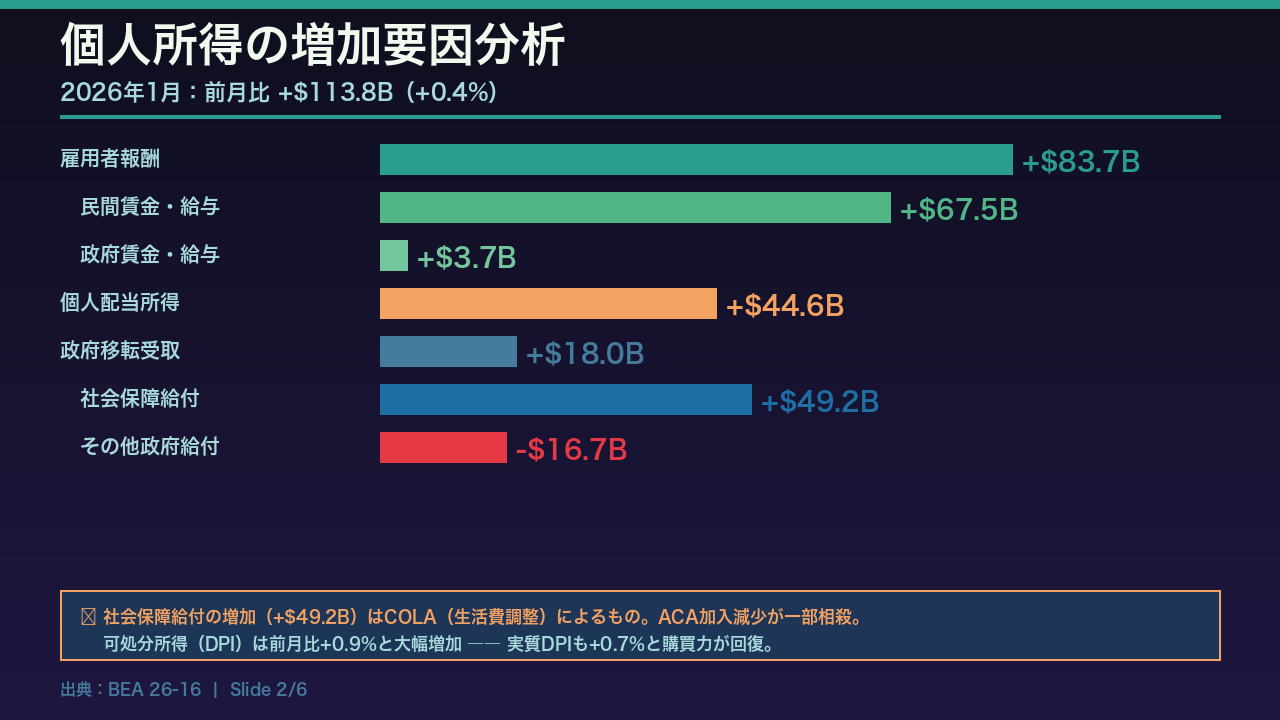

次に個人所得の内訳を詳しく見ていきましょう。

2026年1月の個人所得は前月比1138億ドル増加、率にして0.4%の増加となりました。

増加の主な要因は3つです。

第一に雇用者報酬が837億ドル増加しました。

その内訳を見ると、民間部門の賃金・給与が675億ドル増加しており、サービス産業が483億ドル、財生産産業が192億ドルそれぞれ増加しています。

政府部門の賃金・給与も37億ドル増加しました。

第二に個人配当所得が446億ドル増加しました。

これは企業の財務諸表データを反映したものです。

第三に政府からの移転受取が180億ドル増加しました。

ここで注目すべきは社会保障給付が492億ドル増加した一方で、その他の政府社会給付が167億ドル減少したことです。

社会保障給付の増加は、社会保障局のデータに基づく1月の生活費調整、いわゆるCOLAによるものです。

その他給付の減少はACA、アフォーダブルケアアクトの加入者数の減少を反映しています。

そして特に重要なのが可処分所得の動向です。

個人所得から個人税を差し引いた可処分所得は前月比0.9%増加、実質ベースでも0.7%増加しており、消費者の購買力が着実に回復していることを示しています。

PCE支出の構造分析

続いてPCE支出の構造を分析します。

2026年1月の名目PCEは前月比811億ドル増加、率にして0.4%の増加でした。

しかし実質PCE、つまり物価変動を除いた実質的な消費の増加は170億ドル、0.1%の増加にとどまりました。

この名目と実質の差、641億ドルがまさにインフレの実態です。

支出の内訳を見ると、サービス支出が1057億ドル増加した一方で、財への支出は246億ドル減少しました。

この構造は非常に重要な意味を持ちます。

サービス支出には医療・保健、金融・保険、住宅・公共料金、レクリエーションなどが含まれますが、これらはいわゆる「粘着性の高いインフレ」の領域です。

一度上昇すると容易には下がらない性質を持っています。

一方で財への支出が減少していることは、耐久財や非耐久財のインフレが一服しつつあることを示唆しています。

FRBが注目するコアPCEが前年比3.1%と高止まりしている背景には、まさにこのサービス価格の粘着性があります。

消費者の購買力は回復しているにもかかわらず、実質消費の伸びが小幅にとどまっているという事実は、インフレが消費者の実質的な生活水準を圧迫し続けていることを示しています。

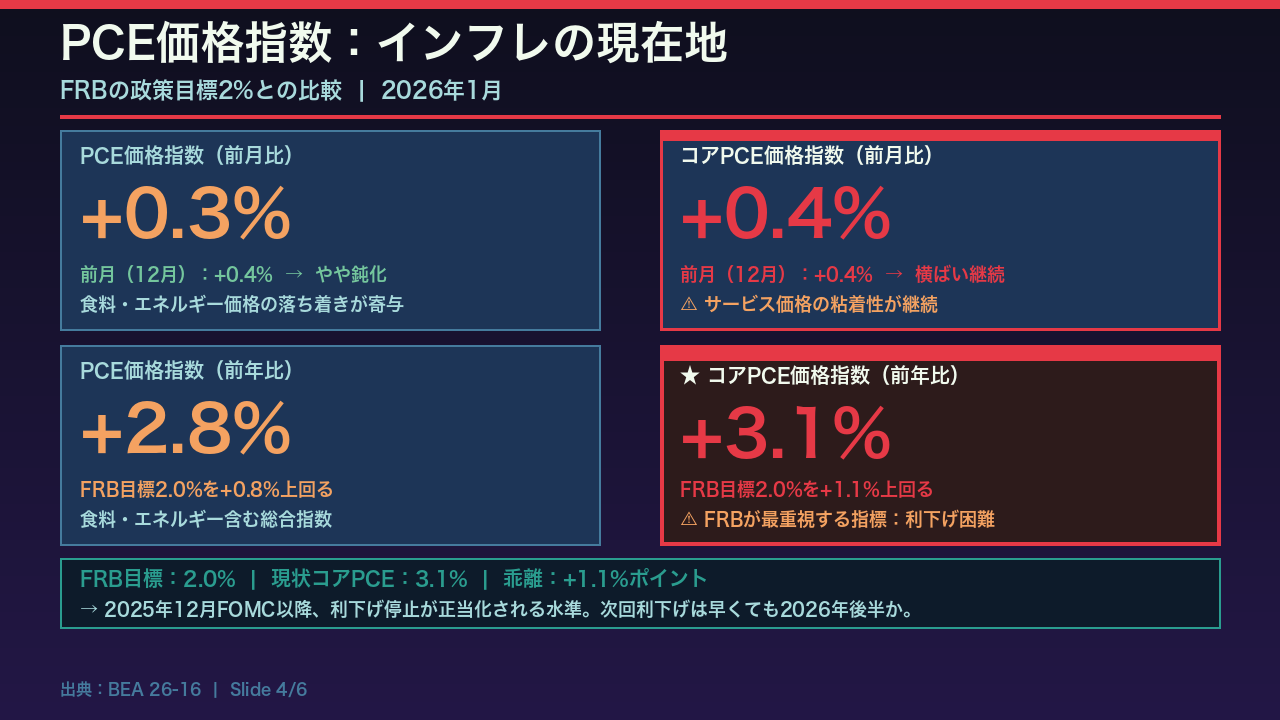

PCE価格指数の詳細

このスライドでは、FRBが最も注目するPCE価格指数の詳細を分析します。

まず前月比の動きを見ると、PCE価格指数全体は前月比プラス0.3%でした。

前月12月のプラス0.4%からわずかに鈍化しており、食料やエネルギー価格の落ち着きが寄与したと見られます。

一方、食料とエネルギーを除いたコアPCE価格指数は前月比プラス0.4%と、前月と全く同じ水準が続いています。

これはサービス価格の粘着性が依然として続いていることを示す重要なシグナルです。

前年比で見ると、PCE価格指数全体はプラス2.8%、コアPCEはプラス3.1%となりました。

FRBが政策目標として掲げる2%と比較すると、コアPCEは1.1%ポイントも上回っています。

FRBは2025年後半から利下げサイクルに入りましたが、このコアPCEの水準は利下げの継続を困難にする数字です。

市場では、次回の利下げは早くても2026年後半になるとの見方が広がっています。

インフレとの戦いはまだ終わっていない、それがこの数字の示すメッセージです。

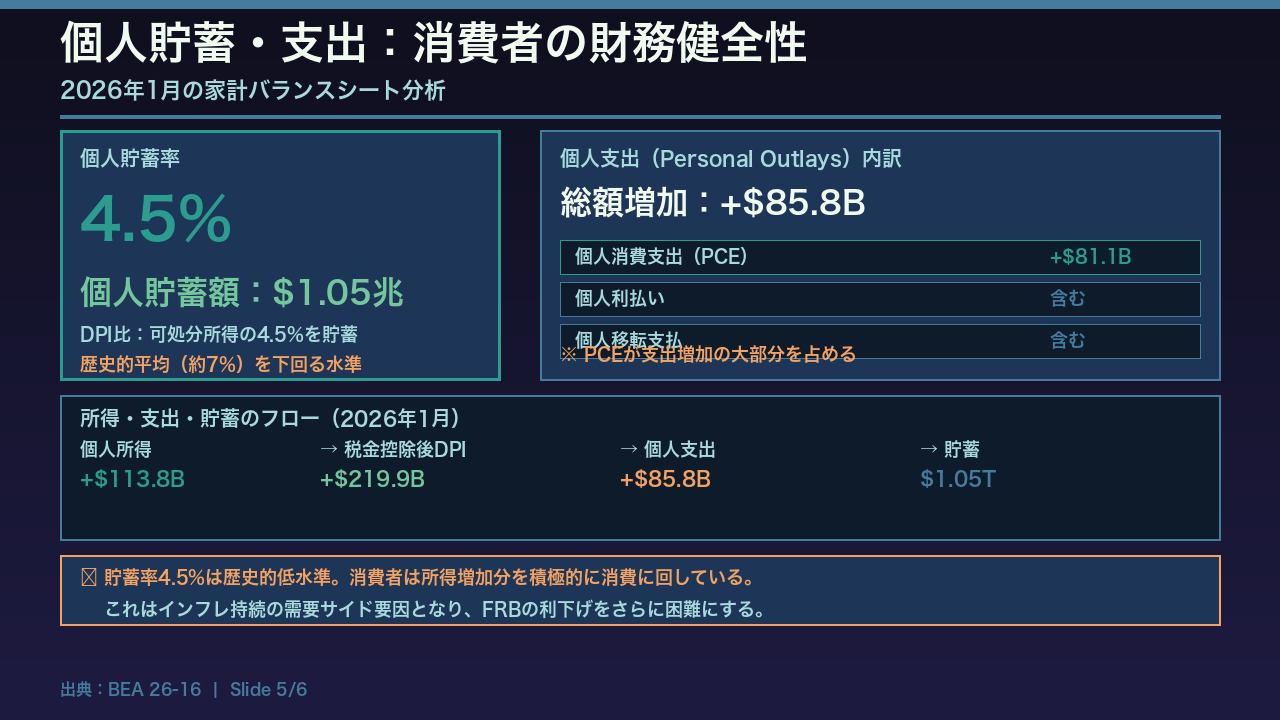

貯蓄率と個人支出

このスライドでは個人貯蓄と支出の動向を分析します。

2026年1月の個人貯蓄は1兆500億ドル、個人貯蓄率は可処分所得比4.5%となりました。

この4.5%という水準は、歴史的な平均である約7%を大きく下回っており、米国の消費者が所得の増加分を積極的に消費に回していることを示しています。

個人支出全体、つまりPCEに個人利払いと個人移転支払を加えた個人アウトレイは858億ドル増加しました。

その大部分はPCEの811億ドル増加が占めています。

ここで重要な視点をお伝えします。

可処分所得が前月比0.9%増加したにもかかわらず、貯蓄率が4.5%にとどまっているということは、消費者が増えた所得を貯蓄よりも消費に充てているということです。

これは需要サイドからのインフレ圧力が依然として強いことを意味します。

FRBの立場から見ると、消費者の旺盛な消費意欲はインフレを持続させる要因であり、利下げを急ぐ理由がないことを示しています。

コアPCEが3.1%で高止まりし、消費者の購買意欲も旺盛という状況は、FRBにとって非常に難しい政策判断を迫るものです。

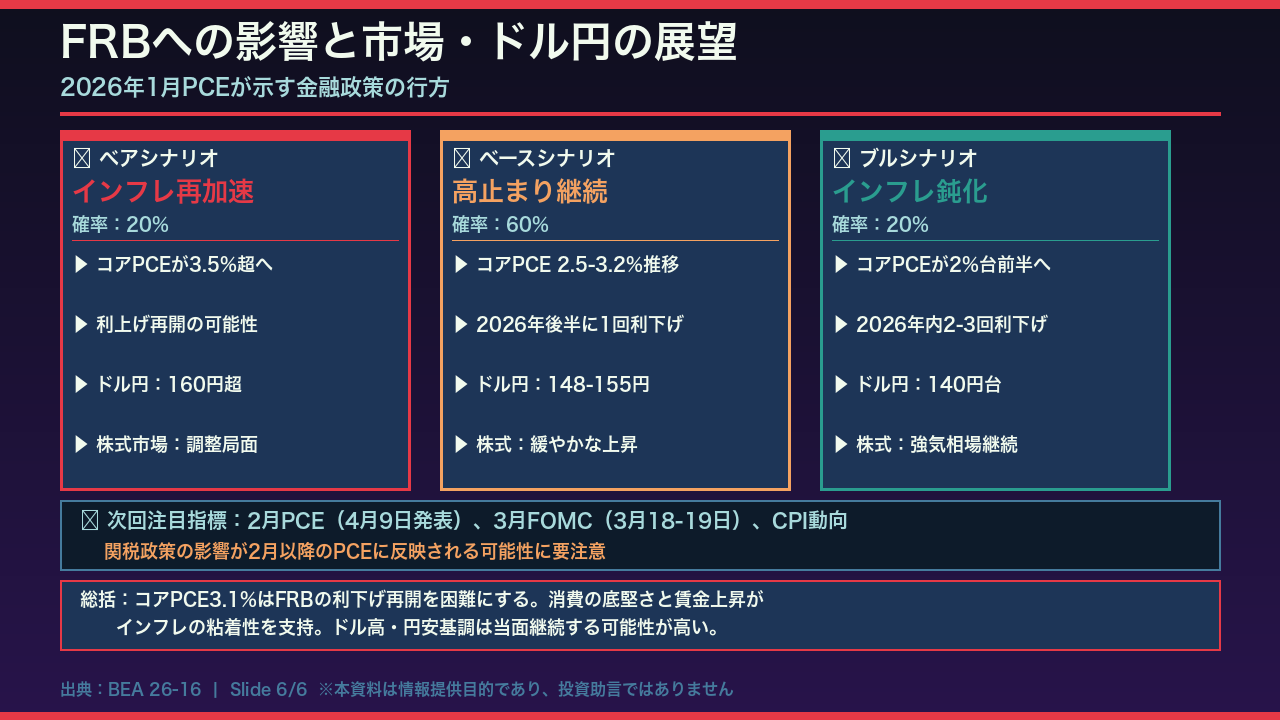

FRBへの影響と今後の展望

最後のスライドでは、今回のPCEデータがFRBの金融政策と市場に与える影響、そして今後の展望を整理します。

今回のデータを踏まえると、3つのシナリオが考えられます。

最も可能性が高いベースシナリオは確率60%で、コアPCEが2.5%から3.2%の水準で高止まりを続け、FRBは2026年後半に1回の利下げにとどまるというものです。

この場合、ドル円は148円から155円のレンジで推移し、株式市場は緩やかな上昇が続くと見られます。

ベアシナリオは確率20%で、コアPCEが3.5%を超えてインフレが再加速し、FRBが利上げを再開する可能性があるシナリオです。

この場合、ドル円は160円を超える可能性があります。

ブルシナリオも確率20%で、コアPCEが2%台前半まで鈍化し、FRBが2026年内に2回から3回の利下げを実施するシナリオです。

この場合、ドル円は140円台まで円高が進む可能性があります。

今後の注目点は、4月9日に発表される2月分のPCEデータ、そして3月18日から19日に開催される3月FOMCです。

特に、トランプ政権の関税政策の影響が2月以降のPCEデータに反映されてくる可能性があり、インフレの行方を左右する重要な変数となります。

総括すると、コアPCE3.1%という数字はFRBの利下げ再開を困難にしており、消費の底堅さと賃金上昇がインフレの粘着性を支持しています。

当面はドル高・円安基調が続く可能性が高いと見ています。

本日の解説は以上です。

チャンネル登録と高評価をよろしくお願いします。

なお、本資料は情報提供を目的としたものであり、投資助言ではありません。

投資判断はご自身の責任でお願いします。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント