本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-12 22:34)

📺 動画で詳細な解説を見る

スライド 1 の解説

最新の米国・貿易収支の分析です。

2026年1月の米国の財・サービス貿易赤字は544億5000万ドルとなり、前月の729億ドルから実に184億ドル、率にして25.3%の大幅縮小となりました。

輸出は3021億ドルと前月比5.5%増、輸入は3566億ドルと0.7%減です。

一見すると非常にポジティブな数字ですが、この改善の中身を精査すると、いくつかの重要な特異点が浮かび上がります。

本日はその詳細を4つの切り口から深掘りしていきます。

スライド 2 の解説

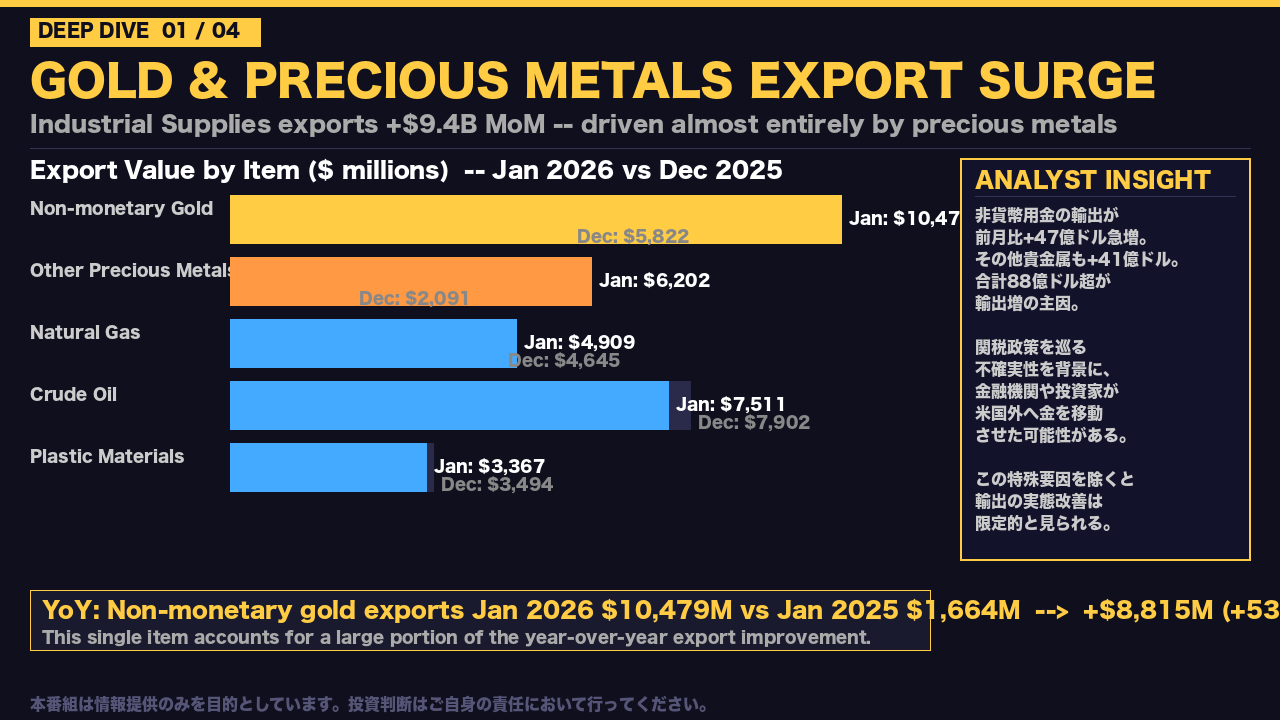

最初の特異点は、輸出急増の主役が金と貴金属だったという事実です。

工業用品・素材カテゴリの輸出は前月比94億ドル増加しましたが、その内訳を見ると、非貨幣用金が47億ドル増、その他貴金属が41億ドル増と、合計88億ドル超がこの2項目だけで説明されます。

前年同月比では非貨幣用金の輸出は約530%増という異常な数字です。

これは実体経済の輸出競争力が高まったというよりも、関税政策を巡る不確実性を背景に、金融機関や投資家が米国外へ金を移動させた可能性を示唆しています。

この特殊要因を除いた場合、輸出の実態改善は限定的と見るべきでしょう。

スライド 3 の解説

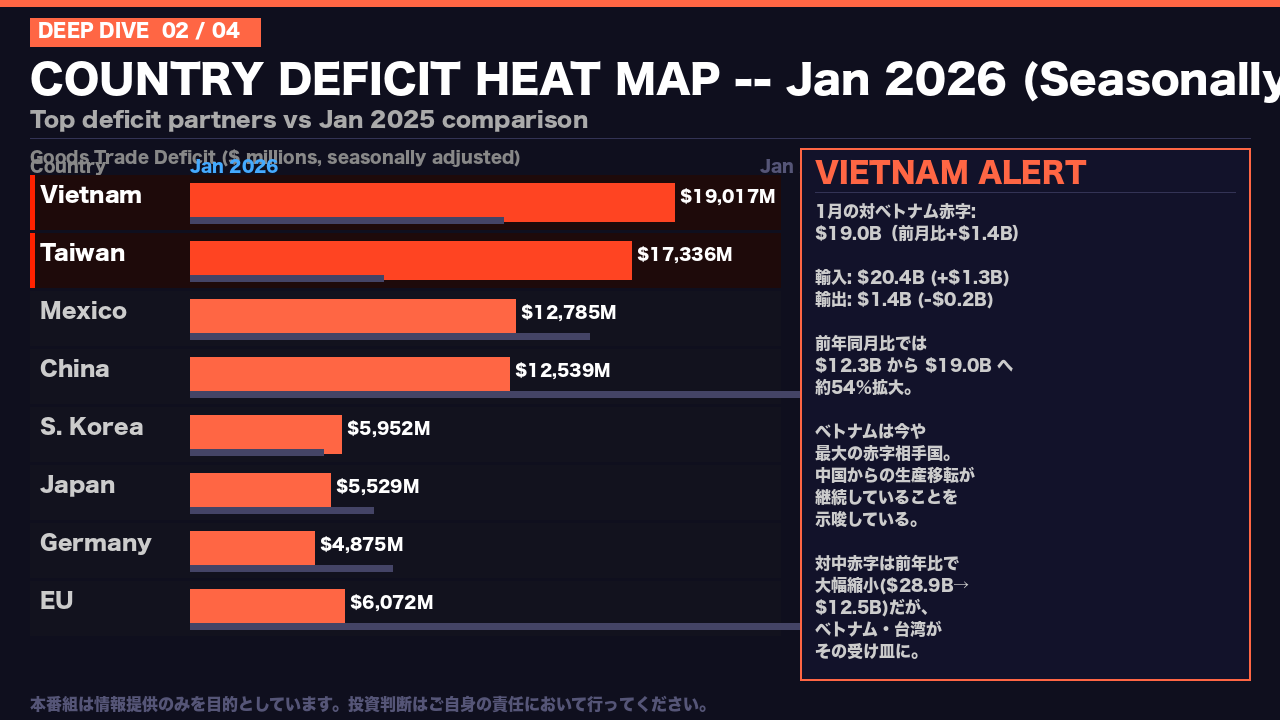

2つ目の特異点は、国別赤字の構造変化です。

季節調整済みデータで見ると、対ベトナム赤字は190億ドルと前月比14億ドル拡大し、中国を抜いて最大の赤字相手国となりました。

前年同月比では約54%の拡大です。

一方、対中赤字は前年同月の290億ドルから125億ドルへと大幅に縮小しています。

しかし、これは米中貿易摩擦の解消を意味するのではなく、中国からベトナム・台湾・マレーシアへの生産移転が進んでいることを示しています。

台湾の赤字も前年同月の76億ドルから173億ドルへと急拡大しており、半導体関連の輸入増が背景にあると考えられます。

スライド 4 の解説

3つ目の特異点は、資本財輸入の急増です。

1月の資本財輸入は1107億ドルと、前年同月比で219億ドル増加し、データセット内で最高水準に達しています。

特に注目すべきはコンピュータ輸入で、前年同月比108%増の283億ドルという驚異的な数字です。

通信機器も52%増、半導体も33%増となっています。

これはAI投資ブームによる設備投資需要の高まりを反映している可能性がある一方で、関税引き上げを見越した企業の駆け込み輸入という側面も否定できません。

実質ベースでも資本財輸入は前月比で増加しており、価格要因だけでは説明できない実需の強さが確認されます。

スライド 5 の解説

4つ目の特異点は、3ヶ月移動平均が示すトレンドです。

月次の赤字は大幅改善しましたが、3ヶ月移動平均を見ると、10月の454億ドルから1月には611億ドルへと拡大しています。

これは月次の改善が一時的な特殊要因を含んでいる可能性を示唆しています。

構造的に見ると、財赤字は前年同月比で738億ドル改善しましたが、これは2025年前半の関税回避的な輸入急増の反動という側面もあります。

サービス黒字は273億ドルと前年同月比でほぼ横ばいで、米国の競争優位であるサービス輸出の安定性が確認されます。

実質ベースの財赤字は839億ドルで、名目の改善幅18%に対して実質は14.3%の改善にとどまり、価格要因が一部を説明しています。

スライド 6 の解説

最後に、今回のデータが示すマクロ的な示唆をまとめます。

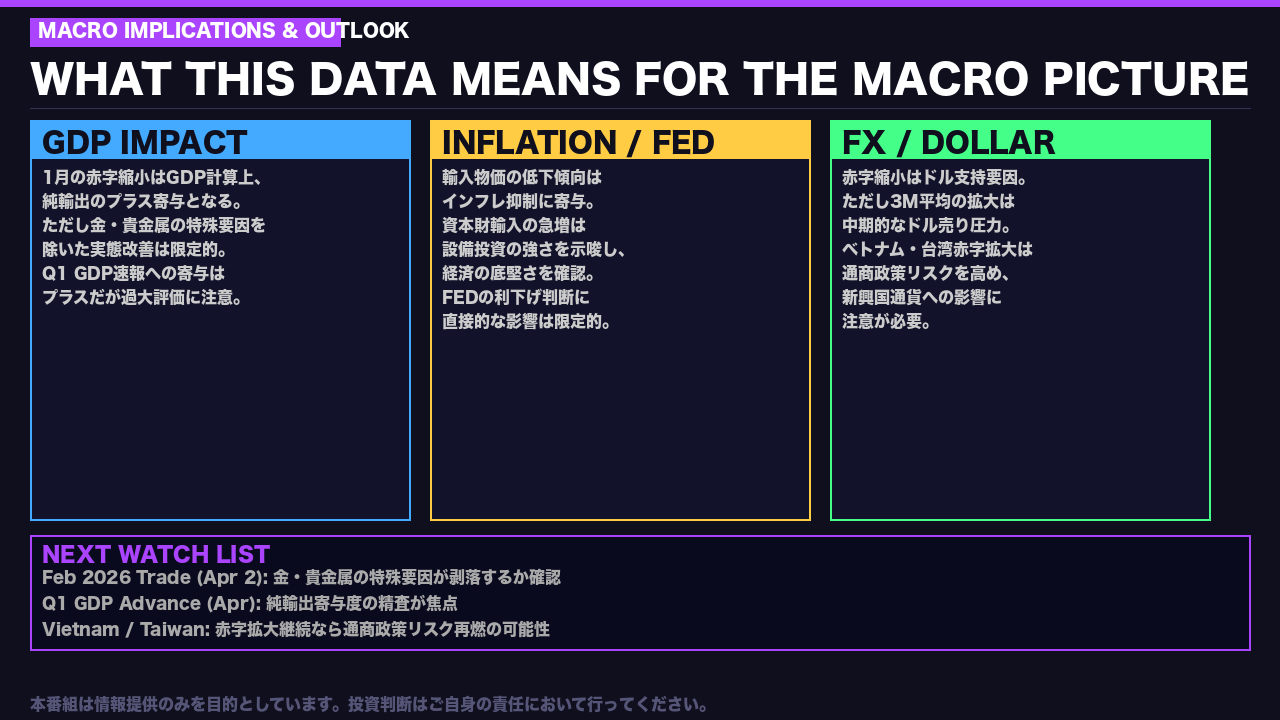

まずGDPへの影響ですが、1月の赤字縮小は純輸出のプラス寄与としてQ1 GDP速報に反映されます。

ただし金・貴金属という特殊要因を除いた実態改善は限定的であり、過大評価には注意が必要です。

インフレとFEDの観点では、輸入物価の低下傾向はインフレ抑制に寄与しますが、資本財輸入の急増は経済の底堅さを示しており、FEDの利下げ判断に直接的な影響を与えるものではありません。

為替については、赤字縮小はドル支持要因ですが、3ヶ月移動平均の拡大は中期的なドル売り圧力となり得ます。

次回の注目点は4月2日発表の2月分データで、金・貴金属の特殊要因が剥落するかどうかが最大の焦点となります。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント