本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-24 20:55)

📺 動画で詳細な解説を見る

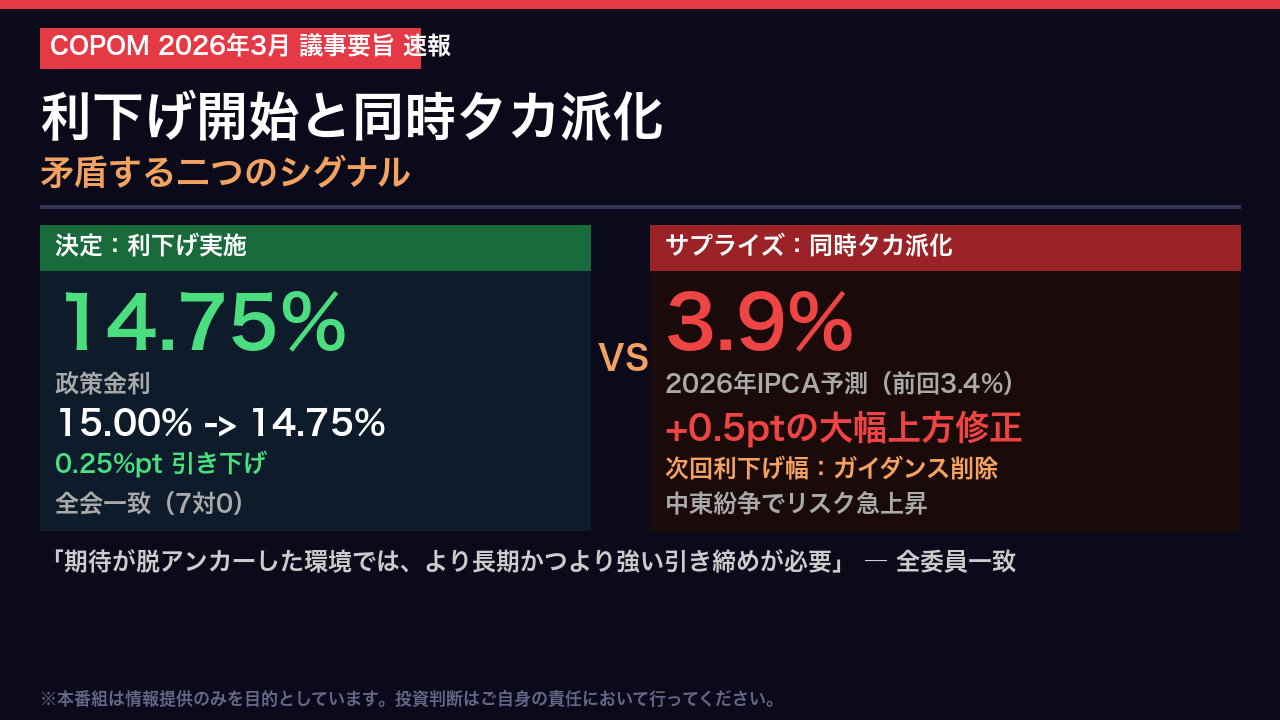

最大のサプライズ:利下げ開始と同時タカ派化

今回のCOPOM議事要旨で最も衝撃的だったのは、利下げを開始しながら同時にタカ派化するという、一見矛盾した構造です。

政策金利は15.00%から14.75%へと0.25%ポイント引き下げられました。

しかし同時に、2026年のIPCA、つまりブラジルの消費者物価指数の予測は前回の3.4%から3.9%へと0.5ポイントも大幅に上方修正されました。

さらに、前回会合では明示されていた次回以降の利下げに関するフォワードガイダンスが今回は完全に削除されています。

そして全委員が一致して、「期待が脱アンカーした環境では、より長期かつより強い引き締めが必要だ」という認識を共有しました。

これが今回最大のサプライズです。

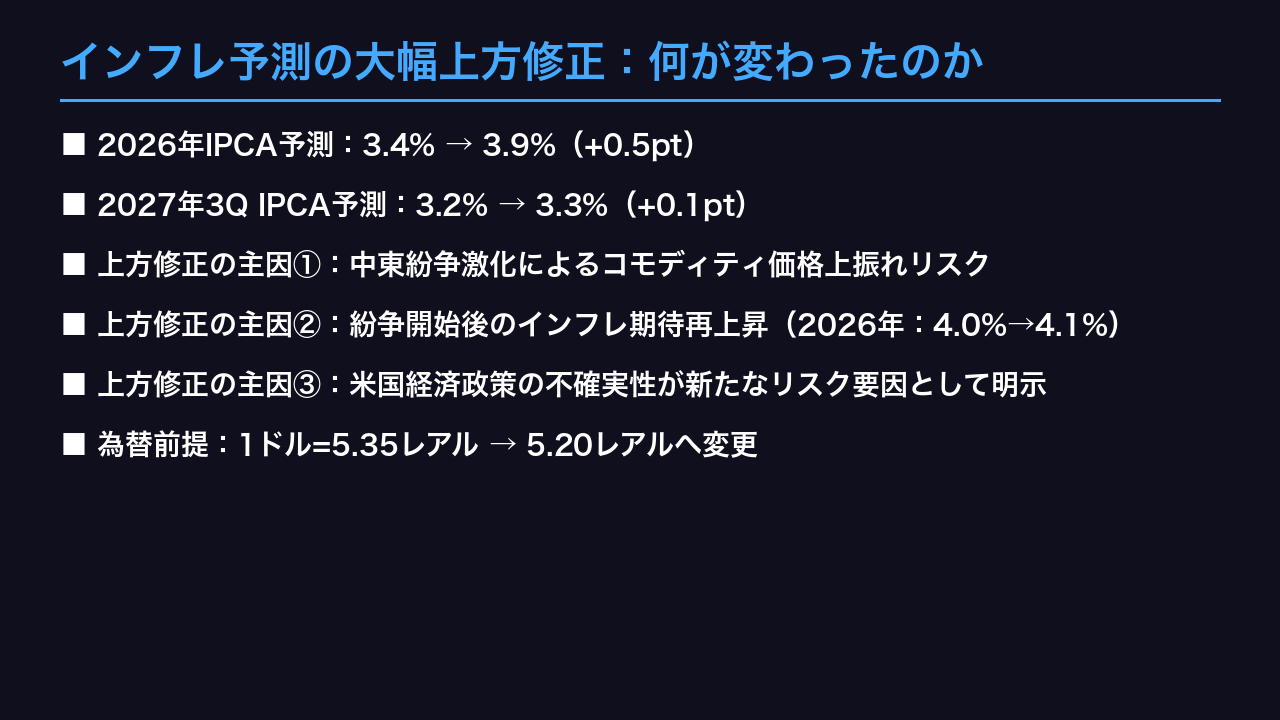

インフレ予測の大幅上方修正:何が変わったのか

では、なぜインフレ予測がこれほど大幅に上方修正されたのでしょうか。

グラフを見てください。

2026年のIPCA予測は前回1月の3.4%から今回3月は3.9%へと0.5ポイント跳ね上がりました。

インフレ目標の3.0%からはまだ大きく乖離しています。

主因は4つです。

第一に、中東紛争の激化です。

議事要旨では「外部環境の不確実性が著しく高まった」と明記されており、原油やコモディティ価格の上振れリスクが拡大しました。

第二に、インフレ期待の再上昇です。

紛争開始後、民間のFocusサーベイにおける期待インフレが上昇に転じ、2026年は4.0%から4.1%へ上がりました。

第三に、米国の経済政策の不確実性が新たなリスク要因として今回初めて明示的に追加されました。

第四に、為替の参照レートが1ドル5.35レアルから5.20レアルへと変更されています。

これらが複合的に重なり、インフレ見通しを押し上げました。

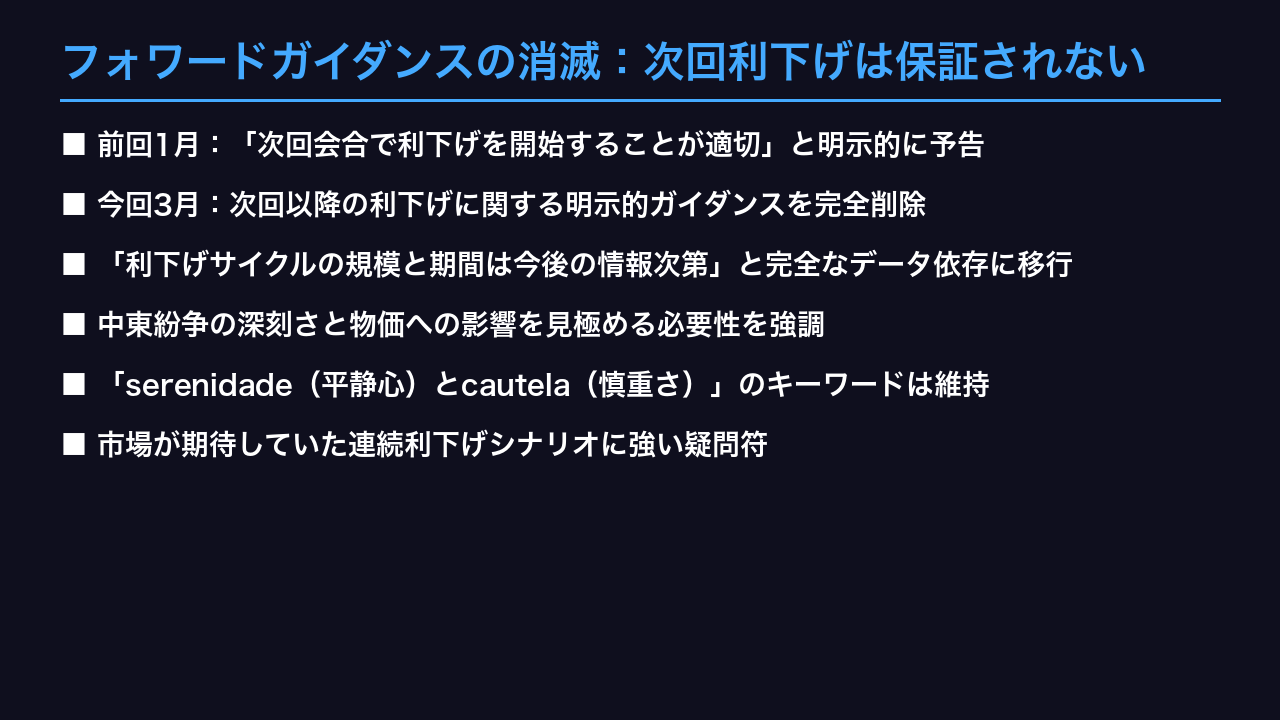

フォワードガイダンスの消滅:次回利下げは保証されない

今回の議事要旨で最も重要な「変化」の一つが、フォワードガイダンスの消滅です。

前回1月の会合では、「次回会合で利下げを開始することが適切と判断した」と非常に明確に次回の行動を予告していました。

しかし今回3月の議事要旨では、次回以降の利下げに関する明示的な言及が完全に削除されています。

代わりに書かれているのは、「利下げサイクルの規模と期間は今後の情報次第で決定する」という完全なデータ依存への移行宣言です。

そして「中東紛争の深刻さと範囲、物価への直接・間接的影響を見極める必要がある」と明記されました。

これは市場が期待していた連続利下げシナリオに対して、中央銀行が明確にブレーキをかけたシグナルです。

ただし、「serenidade、つまり平静心とcautela、慎重さ」というキーワードは今回も維持されており、パニック的な引き締め転換ではなく、あくまで慎重な様子見姿勢であることも同時に示されています。

タカ派・ハト派スペクトラム:前回比較で見るトーンの変化

このスライドでは、前回1月会合と今回3月会合のスタンスの変化を視覚的に整理しました。

スペクトラムバーを見ると、前回はすでにタカ派寄りの位置にいましたが、今回はさらにタカ派方向へシフトしています。

比較テーブルを見ると変化が一目瞭然です。

政策金利は据え置きから利下げ開始へと変わりましたが、インフレ予測は上昇、次回ガイダンスは削除、外部リスク評価は「著しく上昇」へと大幅悪化しています。

つまり、アクション(利下げ)はハト派的でも、コミュニケーション(言葉)はタカ派的という、非常に珍しい組み合わせが今回の特徴です。

これは中央銀行が「利下げは始めるが、市場に楽観論が広がることを強く警戒している」というメッセージを発していると解釈できます。

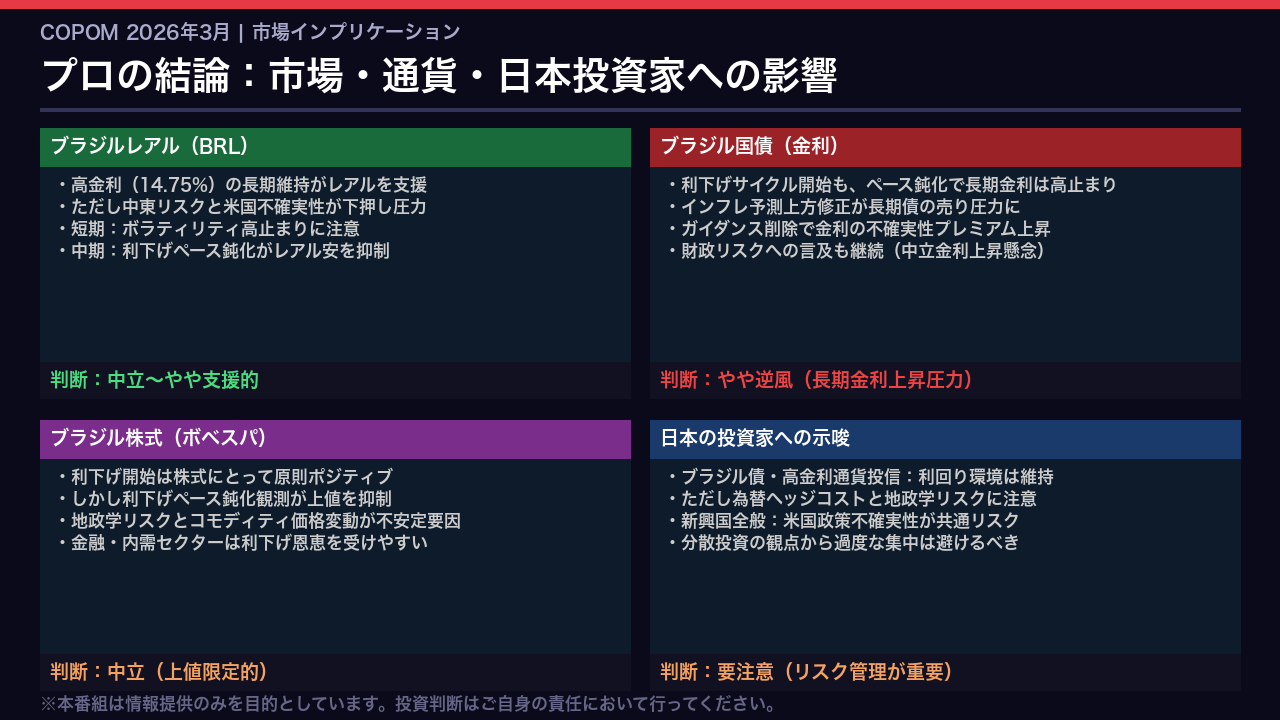

市場インプリケーション:ブラジルレアル・金利・グローバル波及

最後に、今回の議事要旨が市場に与えるインプリケーションをまとめます。

まずブラジルレアルについては、14.75%という高金利の長期維持がレアルを支援する材料になります。

ただし中東リスクと米国の政策不確実性が下押し圧力となり、短期的にはボラティリティが高止まりする可能性があります。

ブラジル国債については、利下げサイクルは始まりましたが、ペースが鈍化するという観測とインフレ予測の上方修正が重なり、長期金利には上昇圧力がかかりやすい環境です。

ブラジル株式については、利下げ開始自体はポジティブですが、利下げペース鈍化観測が上値を抑制するでしょう。

そして日本の投資家の皆さんにとっては、ブラジル国債や高金利通貨建て投資信託の利回り環境は当面維持される可能性がある一方、為替ヘッジコストと地政学リスクには十分な注意が必要です。

今回のCOPOMが示したのは、「利下げは始めるが、楽観は禁物」という非常に慎重なメッセージです。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント