本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-19 03:16)

📺 動画で詳細な解説を見る

究極のサマリー:スタグフレーション予兆とFRBの手詰まり

2026年3月18日、FOMCは経済見通し(SEP)を公表しました。

今回最大のサプライズは、インフレと成長が同時に悪化する方向へシフトしたことです。

PCEインフレの2026年見通しは前回12月の2.4%から2.7%へ、実に0.3ポイントの大幅上方修正。

コアPCEも2.5%から2.7%へ引き上げられました。

一方、実質GDPは2.3%から2.4%へわずかに上方修正されましたが、これは表面上の数字に過ぎません。

成長リスクを「下方」と判断するメンバーは8名から14名へ急増し、インフレリスクを「上方」と判断するメンバーは12名から17名へ増加しました。

つまりFRBは、インフレが高止まりする中で景気後退リスクが高まるという、最も対処困難な「スタグフレーション的環境」を静かに認めたのです。

ドットチャートの中央値こそ3.4%で据え置かれましたが、その分布は明らかに上方にシフトしており、市場が期待していた年内2回の利下げシナリオは大きく後退しました。

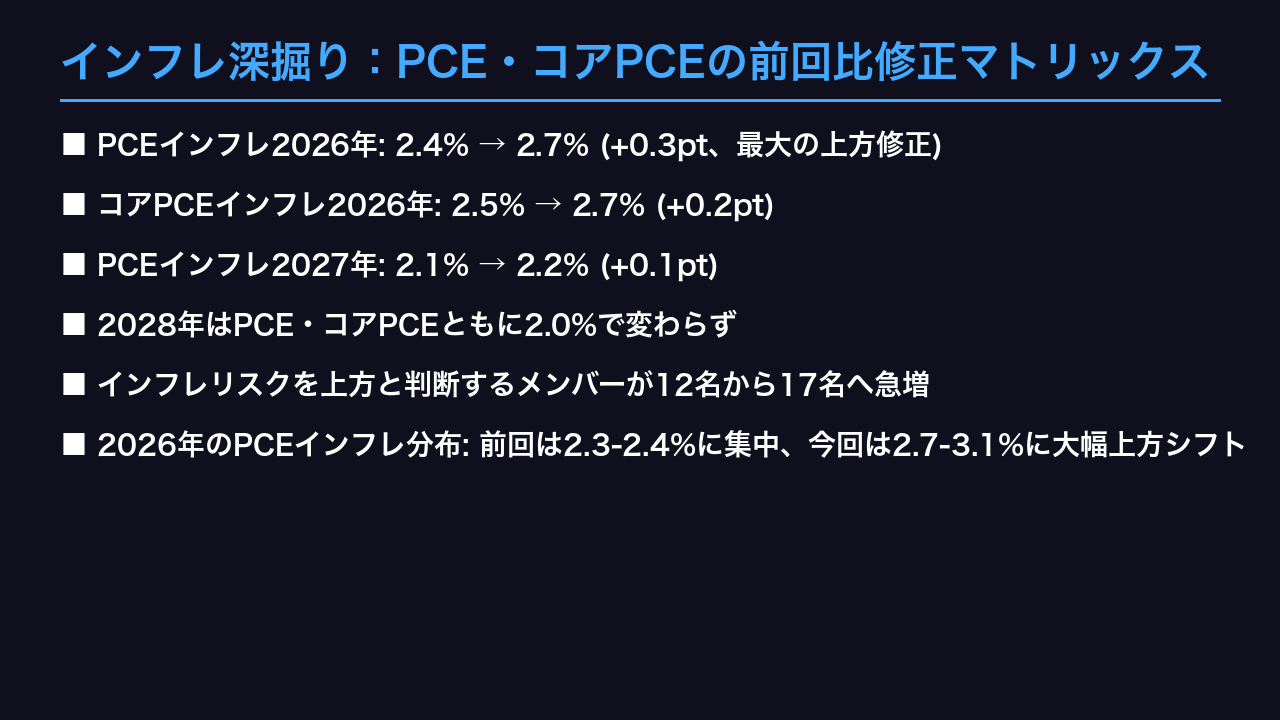

インフレ深掘り:PCE・コアPCEの前回比修正マトリックス

インフレ見通しの修正幅を詳細に見ていきましょう。

最も重要な変化は2026年のPCEインフレです。

前回12月の2.4%から今回3月は2.7%へ、0.3ポイントという大幅な上方修正が行われました。

コアPCEも2.5%から2.7%へ0.2ポイント引き上げられています。

2027年についてもPCEが2.1%から2.2%へ小幅上方修正。

2028年はようやく目標の2.0%に収束する見通しですが、これは前回から変わっていません。

つまりFRBは、インフレが目標に戻るまでの道のりが、わずか3ヶ月前の想定よりも険しくなったと認めたわけです。

参加者の分布を見ると、前回は2.3〜2.4%のレンジに集中していた2026年PCE見通しが、今回は2.7〜3.1%のレンジへと大幅に上方シフトしています。

さらに、インフレリスクを「上方」と判断するメンバーは12名から17名へ急増。

これはほぼ全員一致でインフレ上振れリスクを認識していることを意味します。

関税政策の影響が色濃く反映されていると見るべきでしょう。

雇用・成長深掘り:「良い数字」の裏に潜む深刻なリスク

成長と雇用の数字を見ると、表面上は改善しているように見えます。

実質GDP成長率の2026年見通しは2.3%から2.4%へ小幅上方修正。

失業率は4.4%で据え置きです。

しかしここで重要なのは、数字そのものではなく、その裏にあるリスク判断の激変です。

GDP成長リスクを「下方」と判断するメンバーは、前回12月の8名から今回3月は14名へと急増しました。

そして「上方」と判断するメンバーはゼロ。

これは、FRBが現在の成長見通しに対して強い下方リスクを認識していることを意味します。

失業率についても、リスクを「上方(失業増加)」と判断するメンバーが13名から16名へ増加。

不確実性が「高い」と判断するメンバーも16名に達しています。

つまりFRBは、中央値の数字こそ維持しているものの、その実現可能性に対して深刻な疑念を抱いているのです。

これが今回のSEPの最も重要な隠れたシグナルです。

ドットチャート深掘り:中央値据え置きの裏に潜む上方シフト

ドットチャートを詳細に分析しましょう。

見出しの数字だけを見ると、2026年末のFF金利中央値は3.4%で前回12月から据え置き、2027年末も3.1%で変わらず。

しかしこれは表面上の話に過ぎません。

分布を見ると、2026年末に3.625%以上を想定するメンバーが前回の7名から今回は14名へと倍増しています。

一方、3.125%以下、つまり年内に2回以上の利下げを想定するメンバーはわずか3名。

市場が期待していた積極的な利下げシナリオは、FRBの内部では少数意見に過ぎないことが明らかになりました。

さらに注目すべきは長期中立金利です。

前回の3.0%から今回は3.1%へと小幅ながら上方修正されています。

これはFRBが構造的に金利水準が高い環境を想定し始めていることを示唆しており、長期的な資産価格への影響は無視できません。

リスクの非対称性:スタグフレーション的環境の定量的証拠

今回のSEPで最も重要な隠れたシグナルが、このリスクの非対称性です。

数字で整理しましょう。

PCEインフレを「上方リスク」と判断するメンバーは19名中17名、実に89%に達しました。

前回の12名から急増です。

一方、GDP成長を「下方リスク」と判断するメンバーは19名中14名、74%。

失業率の「上方リスク(失業増加)」判断も16名、84%です。

これを拡散指数で見ると、GDP成長リスクはマイナス0.74、PCEインフレリスクはプラス0.89という極端な非対称性が浮かび上がります。

インフレは上振れ、成長は下振れ。

これはまさにスタグフレーション的環境の定量的証拠です。

FRBは今、インフレ抑制と景気後退防止という二律背反のジレンマに直面しています。

利下げに踏み切れば物価安定の信認を失い、据え置けば景気後退リスクが現実化する。

この手詰まり状態こそが、今回のSEPが市場に送った最も重要なメッセージです。

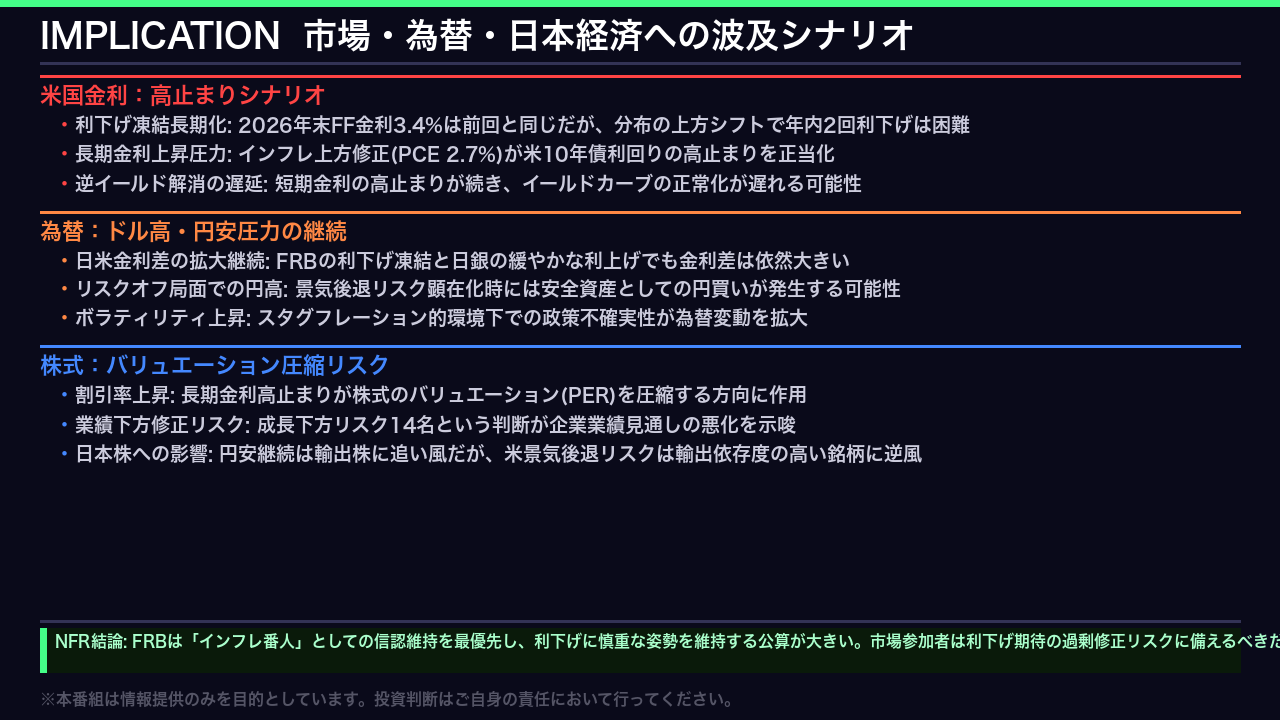

インプリケーション:市場・為替・日本経済への波及シナリオ

最後に、今回のSEPが金融市場と私たちの生活に何を示唆しているかを整理します。

まず金利について。

ドットチャートの中央値こそ据え置きですが、分布の上方シフトと長期中立金利の3.0%から3.1%への引き上げは、米国金利が構造的に高い水準で推移することを示唆しています。

PCEインフレが2.7%に上方修正された以上、FRBが利下げを急ぐ理由はありません。

次に為替。

日米金利差の縮小ペースが鈍化することで、ドル高・円安圧力は継続する可能性があります。

ただし、成長下方リスクが顕在化した場合には、安全資産としての円買いが急速に進む局面も想定されます。

株式については、長期金利の高止まりがバリュエーション圧縮要因となる一方、成長下方リスクが企業業績の下方修正につながる可能性があります。

日本株にとっては、円安継続が輸出株の追い風となる一方、米国景気後退リスクは輸出依存度の高い銘柄にとって逆風です。

NFRとしての結論は、FRBは「インフレ番人」としての信認維持を最優先し、利下げに慎重な姿勢を維持する公算が大きいということです。

市場参加者は利下げ期待の過剰修正リスクに備えるべきでしょう。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント