本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-30 23:15)

📺 動画で詳細な解説を見る

最大のサプライズ:インフレ期待が全年限で上昇継続、利下げ期待は後退

3月27日付けBCBフォーカスレポートの最大のサプライズを一枚で提示する。

ブラジル市場参加者130社超が示したコンセンサスは明確だ。

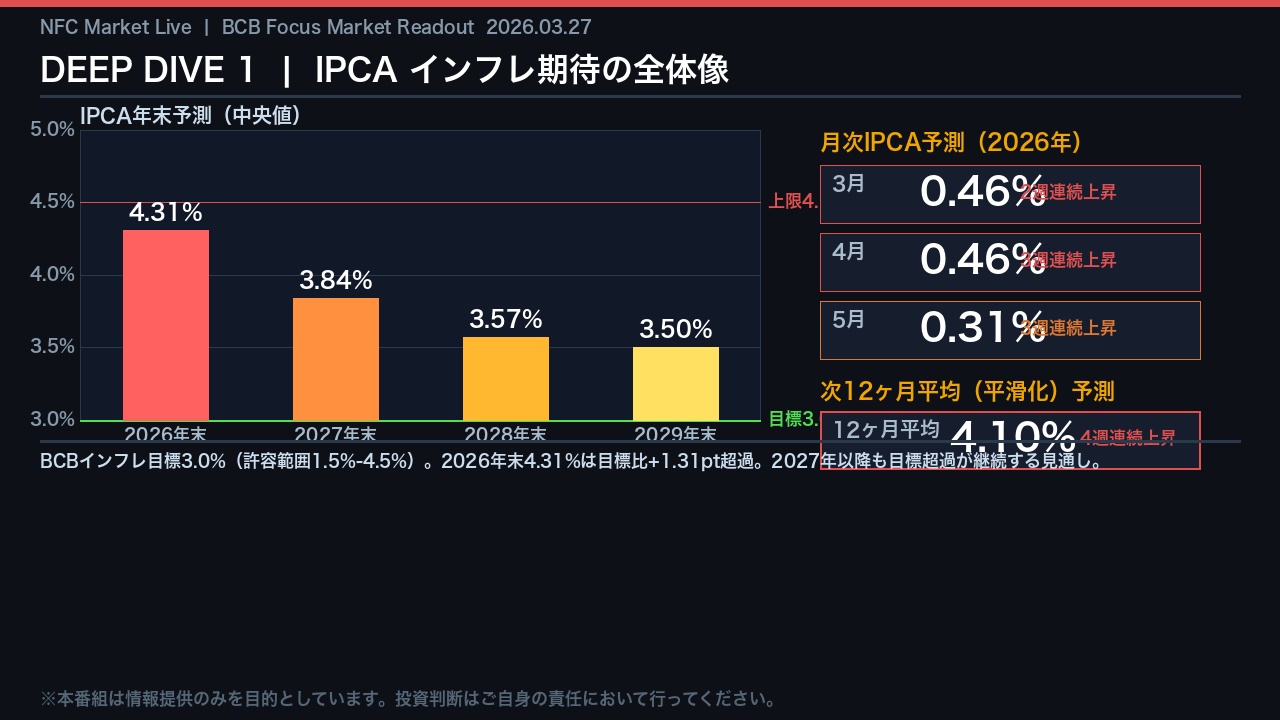

2026年末のIPCA、すなわちブラジルの消費者物価指数の予測中央値は4.31%。

4週前の3.91%から0.40ポイント上昇し、3週連続の上方修正となった。

BCBのインフレ目標は3.0%、許容上限は4.5%だ。

その上限にじわじわと接近している。

一方でSelic政策金利の2026年末予測は12.50%で変化なし。

市場は今年中の利下げをほぼ織り込んでいない。

さらに2027年末のIPCA予測も3.84%と目標を超過しており、利下げサイクルの本格開始は2027年以降に後退した可能性がある。

これが今週のレポートが示す最も重要なシグナルだ。

IPCA(インフレ)深掘り:全年限・全時間軸で上昇圧力が持続

インフレ期待を全時間軸で精査する。

年末予測から見ると、2026年末4.31%、2027年末3.84%、2028年末3.57%、2029年末3.50%と、全年限でBCBの目標値3.0%を上回っている。

特に注目すべきは2026年末の4.31%だ。

4週前の3.91%から0.40ポイント上昇し、目標上限4.5%まで残り0.19ポイントに迫っている。

月次予測も同様の方向性を示す。

3月の月次IPCA予測は0.46%で2週連続上昇、4月も0.46%で3週連続上昇だ。

次12ヶ月の平滑化平均予測は4.10%で4週連続上昇となっている。

これは単月の振れではなく、複数の時間軸が同方向を示すコンセンサスの強化を示唆する。

規制価格の予測も2026年末で4.27%と4週前の3.67%から大幅に上昇しており、インフレ圧力の広がりを示している。

Selic金利パス:2026年末12.5%据え置き、利下げは2027年以降へ

Selic金利のパスを年限別に読み解く。

2026年末の予測中央値は12.50%で前週比変化なし。

現在の政策金利水準が月次予測で14.50%と示されていることを踏まえると、市場は今年後半に合計2.0ポイントの利下げを想定していることになる。

しかしその前提となるインフレ期待が上昇し続けている点が矛盾を孕む。

2027年末は10.50%、2028年末は10.00%、2029年末は9.75%と、利下げサイクルは長期にわたって緩やかに続く見通しだ。

注目すべきは2029年末予測の9.75%が1週連続で上昇していること。

長期の利下げ到達点が切り上がり始めている可能性がある。

月次では4月末のSelic予測が14.50%で1週連続上昇となっており、COPOMが次回会合でも引き締め姿勢を維持するとの見方が強まっている。

インフレ期待の上昇が続く限り、利下げ開始のタイミングは後ずれするリスクがある。

為替・GDP・財政:BRL/USD安定の裏に潜む財政リスク

為替、GDP、財政の三角形を整理する。

まず為替だ。

BRL/USDの2026年末予測は5.40で、4週前の5.42からわずかにレアル高方向に修正されている。

ただし月次を見ると3月末5.25から5月末5.27へと緩やかなレアル安方向を示しており、短期的な輸入物価上昇圧力が続く可能性がある。

GDP成長率は2026年予測が1.85%と4週前の1.82%から3週連続で上方修正されている。

高金利環境下でも成長期待は底堅いというのが市場のコンセンサスだ。

財政面では懸念材料が残る。

基礎収支は2026年マイナス0.50%で6週間安定しているが、名目収支はマイナス8.50%と大幅な赤字が続く。

純債務の対GDP比は2026年の69.90%から2029年には78.80%へと上昇トレンドにある。

財政悪化がインフレ期待の上振れ要因として働いている可能性があり、BCBの金融政策の自由度を制約する構造的リスクとして注視が必要だ。

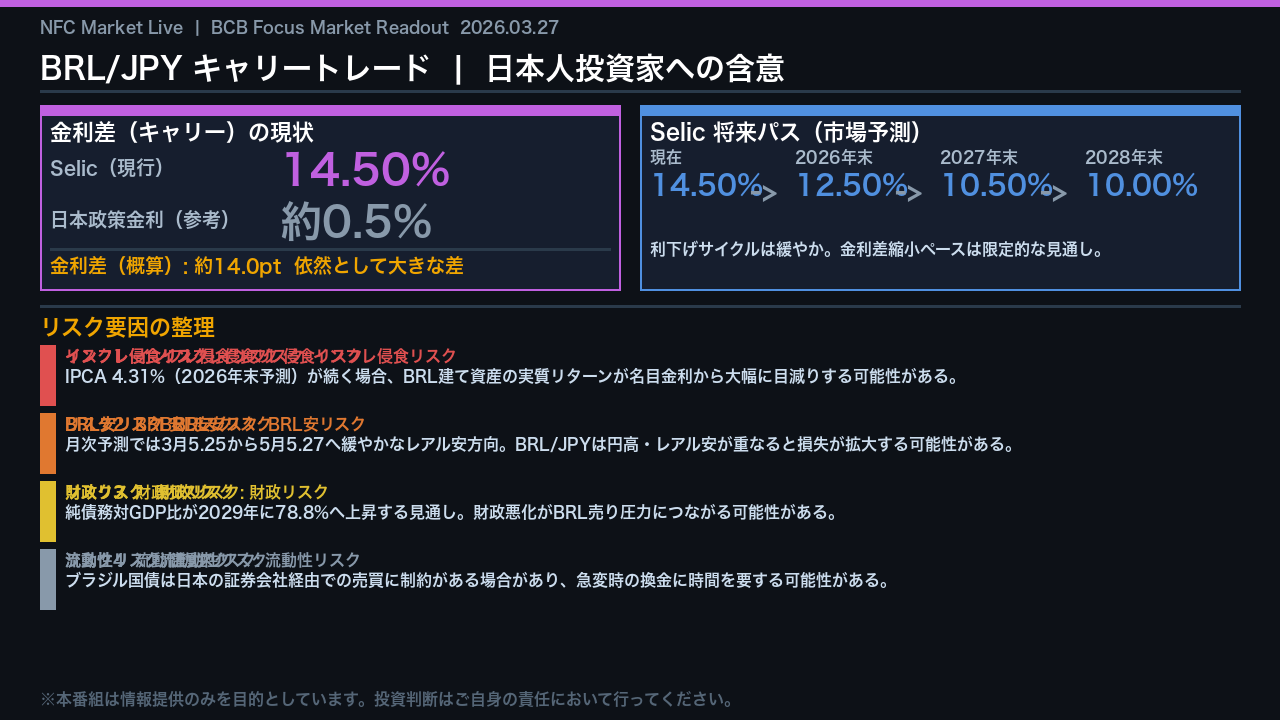

BRL/JPYキャリートレード分析:日本人投資家への含意

日本の個人投資家・FXトレーダーにとって最も重要なスライドだ。

まず金利差の現状を確認する。

Selicの現行水準は14.50%。

日本の政策金利は約0.5%であり、金利差は概算で約14.0ポイントと依然として大きい。

この差がBRL/JPYキャリートレードの根拠となっている。

将来パスを見ると、2026年末12.50%、2027年末10.50%、2028年末10.00%と利下げサイクルは緩やかであり、金利差の縮小ペースは限定的な見通しだ。

ただし4つのリスクを直視する必要がある。

第一に、IPCA予測4.31%が続く場合、名目金利から実質リターンが大幅に目減りする可能性がある。

第二に、月次BRL/USD予測が緩やかなレアル安方向を示しており、円高・レアル安が重なると損失が拡大する可能性がある。

第三に、純債務対GDP比が2029年に78.8%へ上昇する財政リスクがBRL売り圧力につながる可能性がある。

第四に、ブラジル国債は急変時の流動性に制約がある場合がある。

これらは単独データからの断定ではなく、複数指標が示す方向性として認識しておくべきリスクだ。

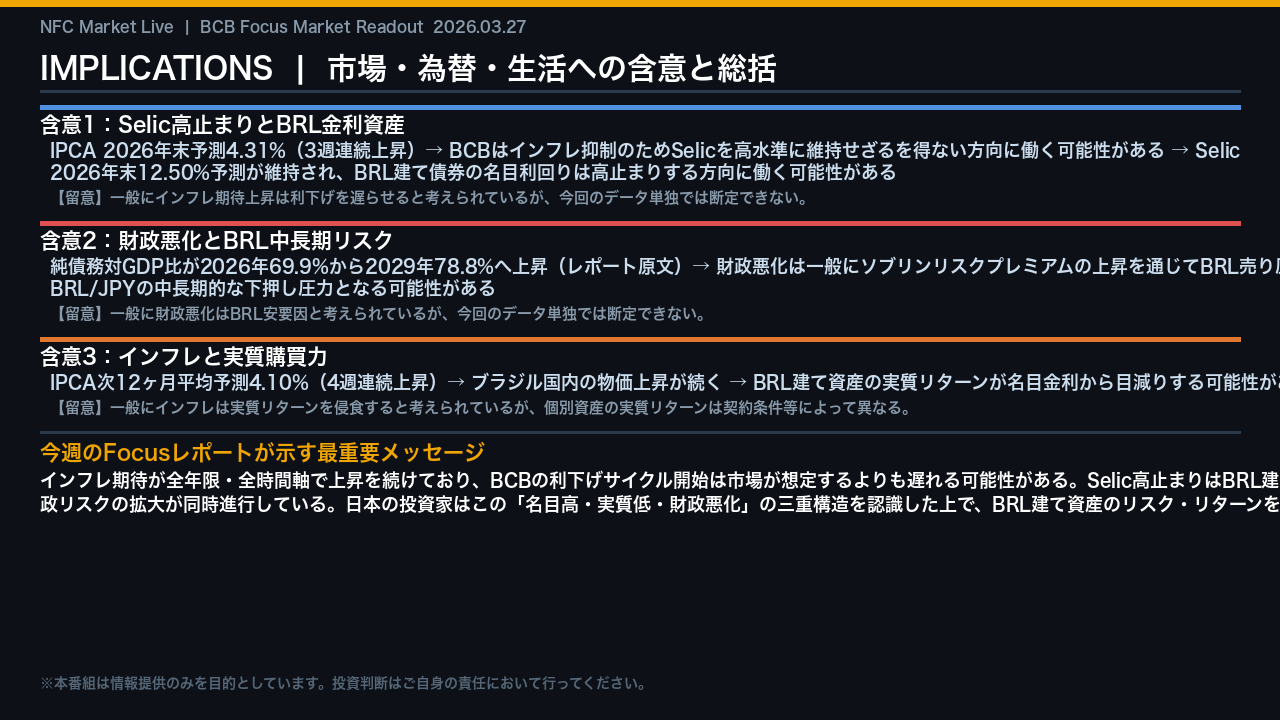

インプリケーション:市場・為替・生活への含意と総括

最終スライドで論理的な結びを提示する。

今週のFocusレポートから導かれる含意を「根拠の鎖」で整理する。

第一の鎖。

IPCA 2026年末予測4.31%が3週連続で上昇している。

これはBCBがインフレ抑制のためSelicを高水準に維持せざるを得ない方向に働く可能性がある。

結果としてSelic 2026年末12.50%予測が維持され、BRL建て債券の名目利回りは高止まりする方向に働く可能性がある。

ただし、インフレ期待上昇が利下げを遅らせるという関係は一般論であり、今回のデータ単独では断定できない。

第二の鎖。

純債務対GDP比が2026年69.9%から2029年78.8%へ上昇する見通しだ。

財政悪化は一般にソブリンリスクプレミアムの上昇を通じてBRL売り圧力につながると考えられているが、今回のデータ単独では断定できない。

第三の鎖。

次12ヶ月平均IPCA予測4.10%が4週連続で上昇している。

これはBRL建て資産の実質リターンを名目金利から目減りさせる可能性がある。

今週のレポートが示す最重要メッセージは「名目高・実質低・財政悪化」の三重構造だ。

日本の投資家はこの構造を認識した上でBRL建て資産のリスク・リターンを評価することが重要だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント