本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-06 23:04)

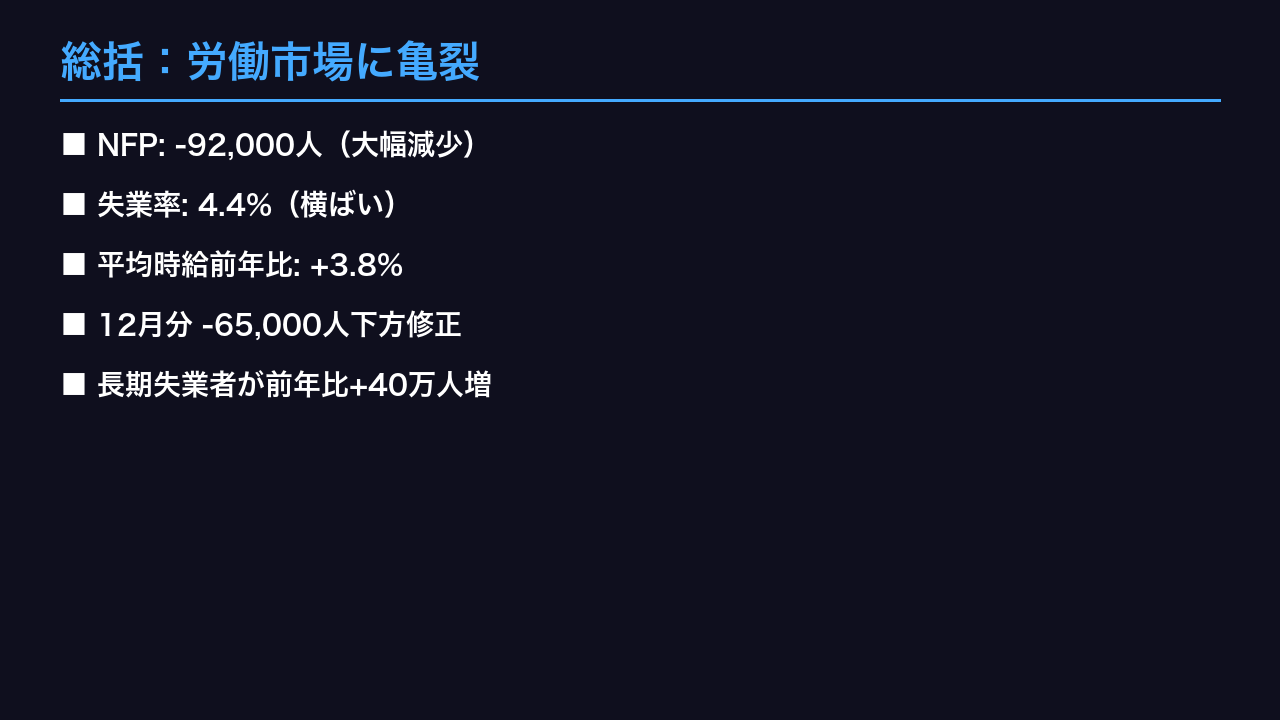

総括:労働市場に亀裂

2月の米国雇用統計は、労働市場に構造的な亀裂が入り始めたことを示す内容でした。

非農業部門雇用者数はマイナス9万2千人。

これは単月の数字だけでなく、12月分がプラス4万8千人からマイナス1万7千人へと大幅に下方修正されたことも重要です。

過去2か月の合計で6万9千人もの下方修正が積み上がっており、労働市場の弱さは表面的な数字以上に深刻です。

失業率は4.4%で横ばいに見えますが、27週以上の長期失業者が前年比で40万人増加しており、質的な悪化が進んでいます。

一方で平均時給は前年比3.8%と底堅く、雇用が減る中で賃金が維持されるという、FRBにとって難しい構図が浮かび上がっています。

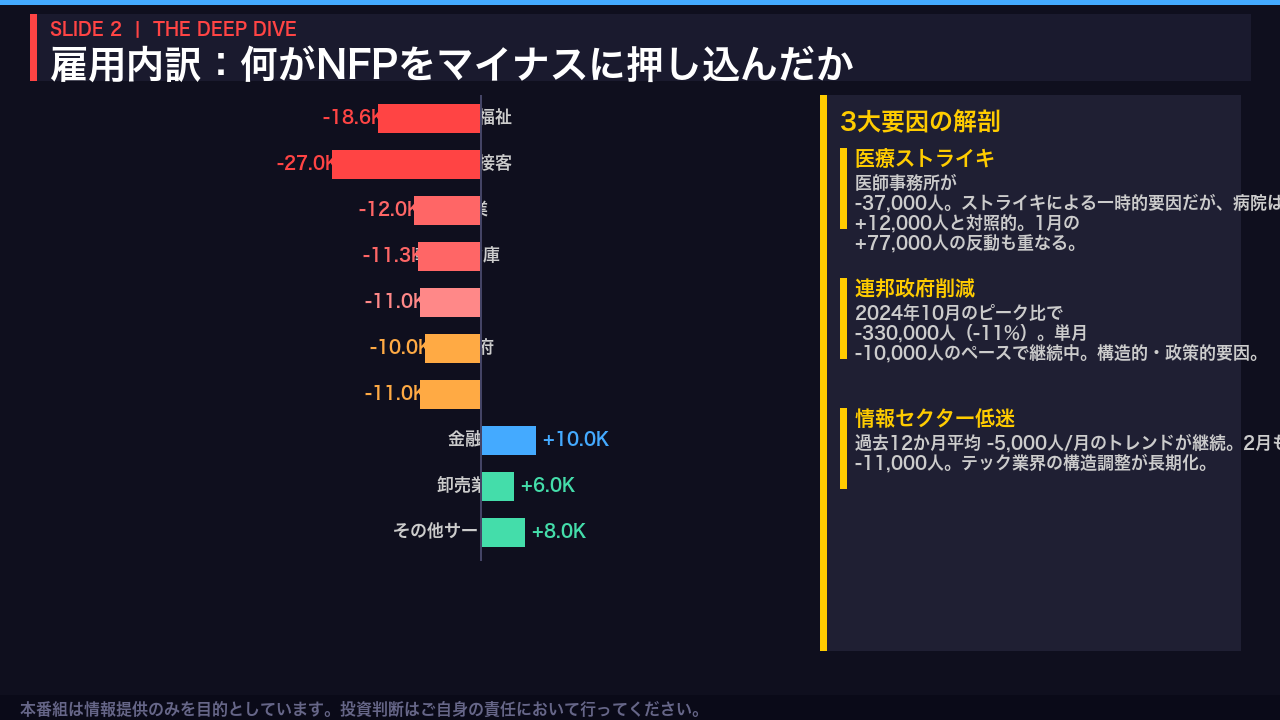

NFP内訳:何が雇用を壊したか

NFPのマイナス9万2千人を業種別に分解すると、3つの異なる性質の要因が重なっていることがわかります。

第一は医療セクターのストライキ。

医師事務所だけで3万7千人の雇用が失われました。

これは一時的な要因ですが、1月に7万7千人増加した反動も重なっています。

第二は連邦政府雇用の継続的削減。

2024年10月のピークから累計33万人、率にして11%の削減が進んでいます。

これは政策的な構造変化であり、短期的に反転する性質のものではありません。

第三は情報セクターの長期低迷。

過去12か月の平均が月マイナス5千人というトレンドが続いており、テック業界の構造調整が長期化していることを示しています。

一方でプラスを維持したのは金融と卸売業のみ。

雇用の裾野が極めて狭い回復構造になっています。

連邦政府雇用の崩壊

今回の雇用統計で最も構造的に重要なのが、連邦政府雇用の継続的な崩壊です。

2024年10月のピークから累計33万人、率にして11%の削減が進んでいます。

これは景気後退による一時的な雇用喪失ではなく、政策的意思決定による構造的変化です。

月次では11月から毎月1万人から2万人のペースで削減が続いており、2月も1万人の減少となりました。

この動きが持つインプリケーションは複数あります。

まず、連邦職員の消費減少はワシントンDC周辺の地域経済に直接打撃を与えます。

次に、政府調達に依存する民間企業の雇用にも波及しうる。

そして、GDPの政府消費支出項目への影響が今後の成長率統計に反映されてくる可能性があります。

雇用統計が先行指標として機能するかどうか、注視が必要です。

失業率の質的分析

失業率4.4%という数字は表面的には安定しているように見えますが、その内訳を見ると質的な悪化が進んでいます。

最も重要なシグナルは長期失業者の増加です。

27週以上の失業者が190万人と、前年比で40万人増加しています。

これは一度職を失うと再就職が難しくなっているという、労働市場の流動性低下を示しています。

失業理由の内訳では、解雇や一時的な仕事の終了が全体の47.8%を占めており、自発的離職は前月比17万人減少しました。

自発的離職の減少は、労働者が現在の職を手放すことへの不安が高まっていることを示唆します。

いわゆる『辞める自信』が失われつつある状態です。

一方で改善点もあります。

経済的理由によるパートタイム就労者が前月比47万7千人減少し、失望労働者も10万9千人減少しました。

ただしこれらの改善が持続的なものかどうかは、今後のデータで確認が必要です。

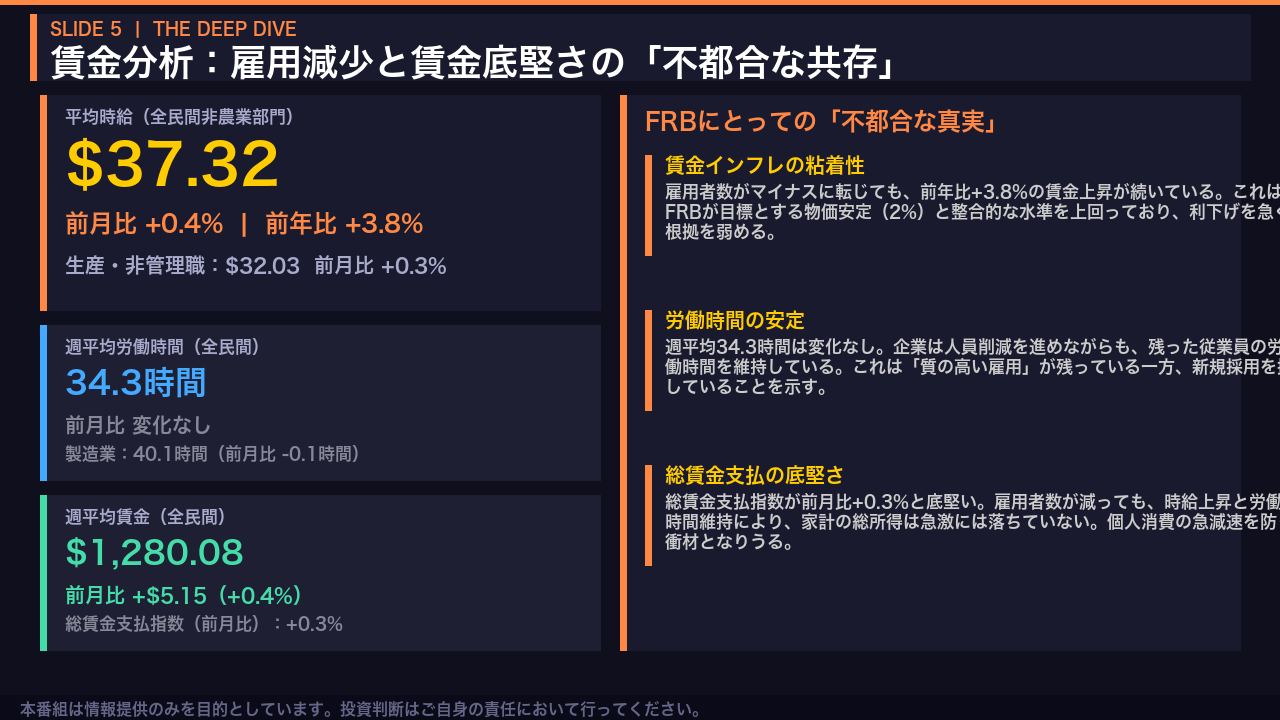

賃金:スタグフレーション的構図

賃金データは、FRBにとって最も頭の痛い部分です。

非農業部門雇用者数がマイナスに転じたにもかかわらず、平均時給は前月比0.4%上昇、前年比では3.8%の上昇が続いています。

これは雇用の量が減っても、賃金インフレの粘着性が維持されていることを意味します。

FRBが物価安定目標として掲げる2%のインフレと整合的な賃金上昇率は、おおむね3%から3.5%程度とされています。

3.8%という数字はその水準を上回っており、利下げを急ぐ根拠を弱める要因として作用しうる。

週平均労働時間が34.3時間で変化なかったことも重要です。

企業は人員を削減しながらも、残った従業員の労働時間は維持しています。

これは新規採用を抑制しつつ、既存の生産性を維持しようとする企業行動を示しています。

総賃金支払指数が前月比0.3%と底堅いことは、雇用者数が減っても家計の総所得が急激には落ちていないことを示しており、個人消費の急減速を防ぐ緩衝材として機能しうる点は注目に値します。

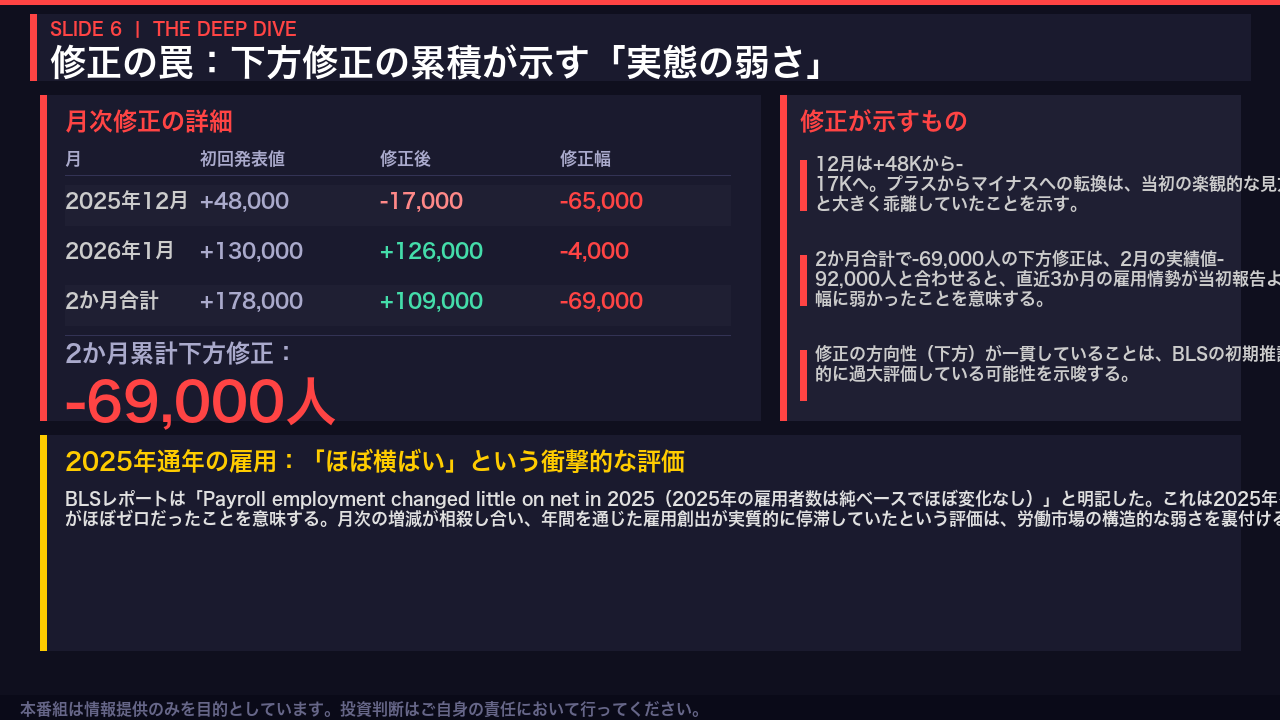

下方修正の累積的意味

今回の雇用統計で見落としてはならないのが、過去月の大幅な下方修正です。

12月分はプラス4万8千人からマイナス1万7千人へと、6万5千人もの下方修正が行われました。

プラスからマイナスへの転換は、当初の楽観的な見方が実態と大きく乖離していたことを示しています。

1月分も4千人の下方修正があり、2か月合計で6万9千人の下方修正となりました。

これは2月の実績値マイナス9万2千人と合わせると、直近3か月の雇用情勢が当初報告よりも大幅に弱かったことを意味します。

さらに重要なのは、BLS自身がレポートの中で『2025年の雇用者数は純ベースでほぼ変化なし』と明記したことです。

月次の増減が相殺し合い、2025年を通じた雇用創出が実質的に停滞していたという評価は、労働市場の構造的な弱さを裏付けるものとして、非常に重く受け止める必要があります。

人口調整の技術的影響

今回の雇用統計には、数字の解釈を複雑にする技術的な要因があります。

2026年1月より、国勢調査局の2020年国勢調査ベースの更新人口推計が家計調査に反映されました。

この調整は、労働参加率を0.4ポイント、雇用人口比率を0.5ポイント押し下げる効果を持っています。

重要なのは、失業率はこの調整の影響を受けないという点です。

4.4%という数字は調整前後で変わらず、比較可能性が高い指標です。

一方で労働参加率62.0%と雇用人口比率59.3%は、調整効果を含んでいるため、前年比較には補正が必要です。

特に注目すべきは、労働参加率が高い男性の中核労働年齢層、25歳から54歳の人口が下方修正されたことです。

これが参加率の低下に寄与しており、実態の労働参加意欲の変化とは区別して解釈する必要があります。

また、アジア系人口が大幅に増加したことで、アジア系の失業率4.8%という数字にも人口構成変化の影響が含まれている可能性があります。

拡散指数と雇用の広がり

拡散指数は、雇用の『広がり』を測る重要な指標です。

50を上回れば雇用が増えた業種が多く、下回れば減った業種が多いことを意味します。

2月の全民間拡散指数は50.8と、50をわずかに上回りました。

これは雇用が増えた業種と減った業種がほぼ拮抗しており、雇用の広がりが極めて限定的であることを示しています。

製造業の拡散指数は45.1と50を下回っており、製造業では雇用縮小業種が拡大業種を上回っています。

3か月平均の雇用変化はわずかプラス6千人です。

BLS自身が示す統計的有意水準は約12万2千人ですから、この数字はトレンドとしての雇用創出がほぼ停止状態にあることを意味します。

ヘッドラインのマイナス9万2千人という数字だけでなく、こうした広がりの指標も合わせて見ると、労働市場の弱さがより鮮明に浮かび上がります。

FRBへのインプリケーション

今回の雇用統計がFRBの金融政策に与えるインプリケーションを整理します。

FRBは雇用の最大化と物価安定という二つのマンデートの間で、難しい判断を迫られています。

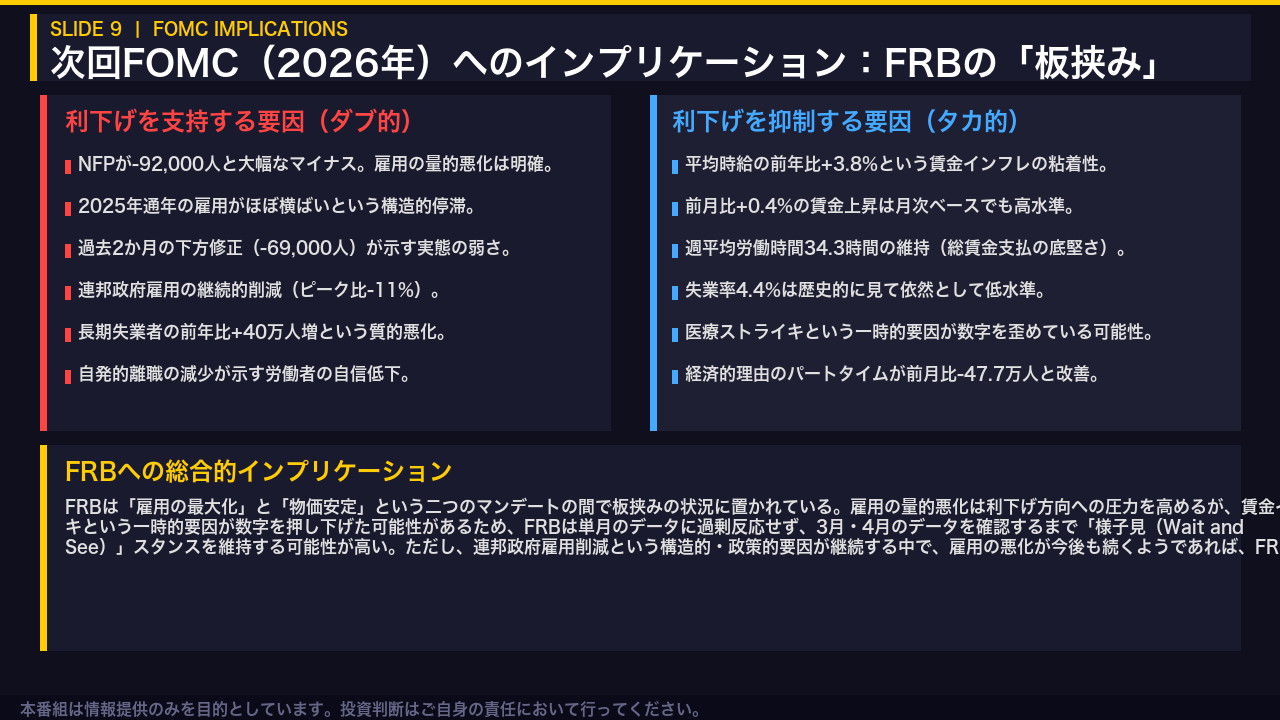

利下げを支持する要因としては、NFPのマイナス転換、2025年通年の雇用停滞、長期失業者の増加、連邦政府雇用の構造的削減などが挙げられます。

一方で利下げを抑制する要因として、平均時給の前年比3.8%という賃金インフレの粘着性が最も重要です。

FRBが物価安定と整合的とみなす賃金上昇率を上回っており、拙速な緩和を正当化しにくい状況です。

また、医療ストライキという一時的要因が今月の数字を押し下げた可能性があるため、FRBは単月のデータに過剰反応せず、3月・4月のデータを確認するまで様子見スタンスを維持する可能性が高いと考えられます。

ただし、連邦政府雇用削減という政策的・構造的要因が継続する中で、雇用の悪化が今後も続くようであれば、FRBの政策転換に向けた議論が加速しうる点は、引き続き注視が必要です。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント