本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-06 11:13)

スライド 1 の解説

【Apple Inc.(ティッカー:AAPL)最新決算速報】

アップル、ティッカーシンボルAAPLの最新決算速報です。

本資料は情報提供のみを目的としており、投資勧誘を目的としたものではありません。

投資に関する最終決定は、ご自身の判断でお願いいたします。

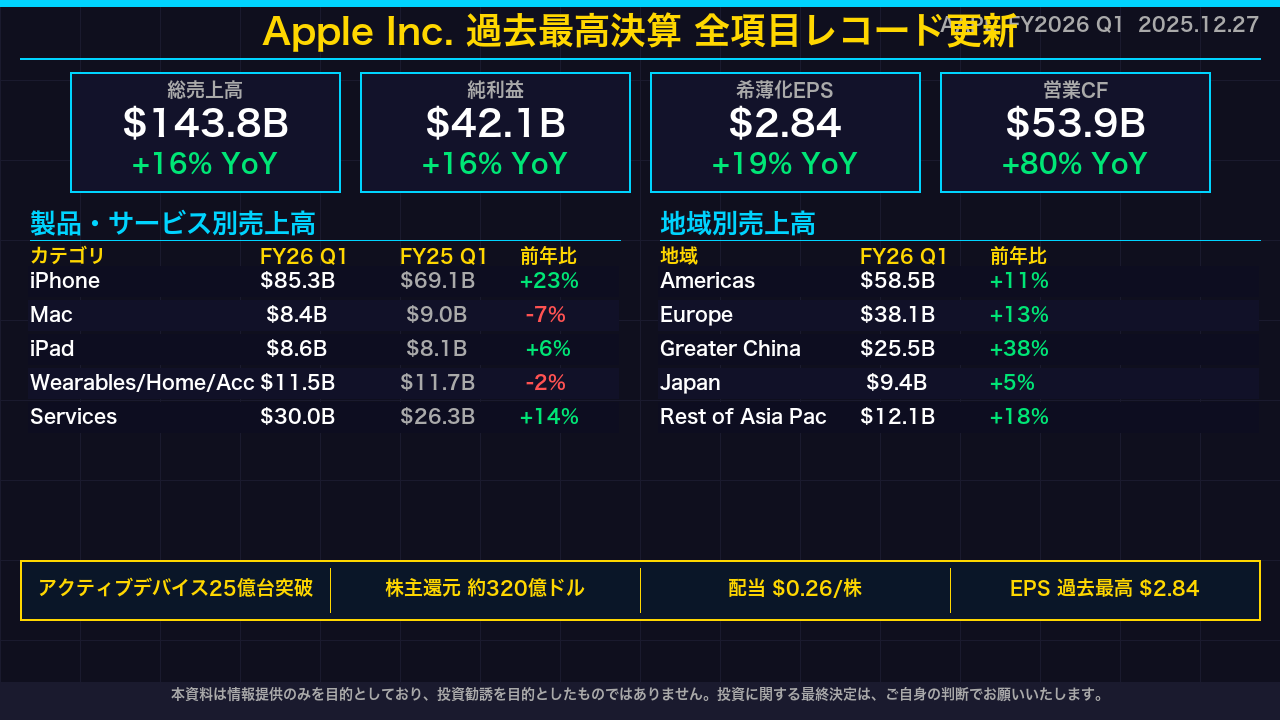

アップルが2026年度第1四半期、つまり2025年12月期の決算を発表しました。

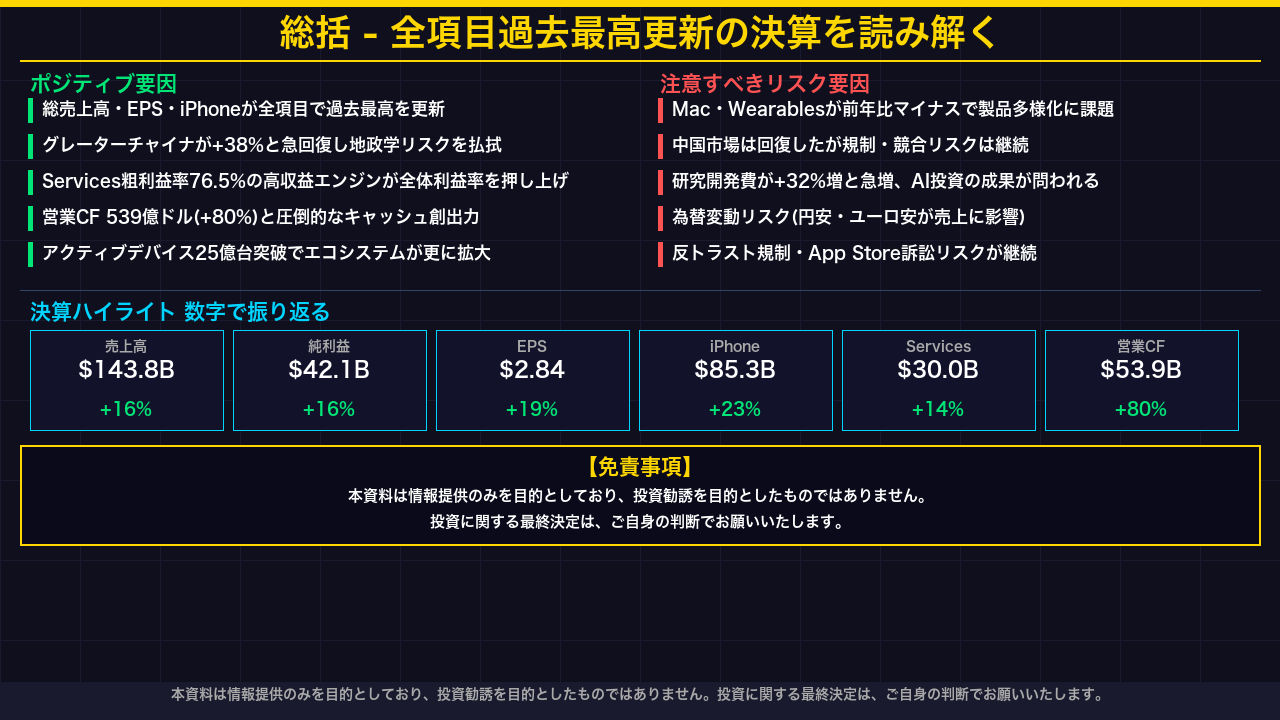

総売上高は1438億ドルで前年比プラス16%、EPSは2.84ドルで同プラス19%と、いずれも過去最高を更新する驚異的な結果です。

iPhoneが史上最高の852億ドルを記録し、サービス部門も300億ドルを突破。

グレーターチャイナが前年比プラス38%と急回復するなど、全地域・全製品で力強い成長を示しました。

スライド 2 の解説

製品カテゴリ別の詳細を見ていきましょう。

最大の注目はiPhoneです。

852億ドルという数字は四半期単体として史上最高であり、前年比プラス23%という驚異的な伸びを記録しました。

ティム・クックCEOは「全地域で過去最高を達成した」と述べており、Apple Intelligenceを搭載したiPhone 16シリーズへの需要が世界規模で爆発したことが背景にあります。

サービス部門も300億ドルを突破し、高マージンビジネスとしての存在感をさらに高めました。

一方でMacは前年比マイナス6.7%と微減でしたが、これは前年同期にM3搭載機の好調があり比較基準が高かったためで、構造的な問題ではないと見られます。

製品ポートフォリオ全体として、iPhoneとサービスという二本柱が盤石であることが改めて確認されました。

スライド 3 の解説

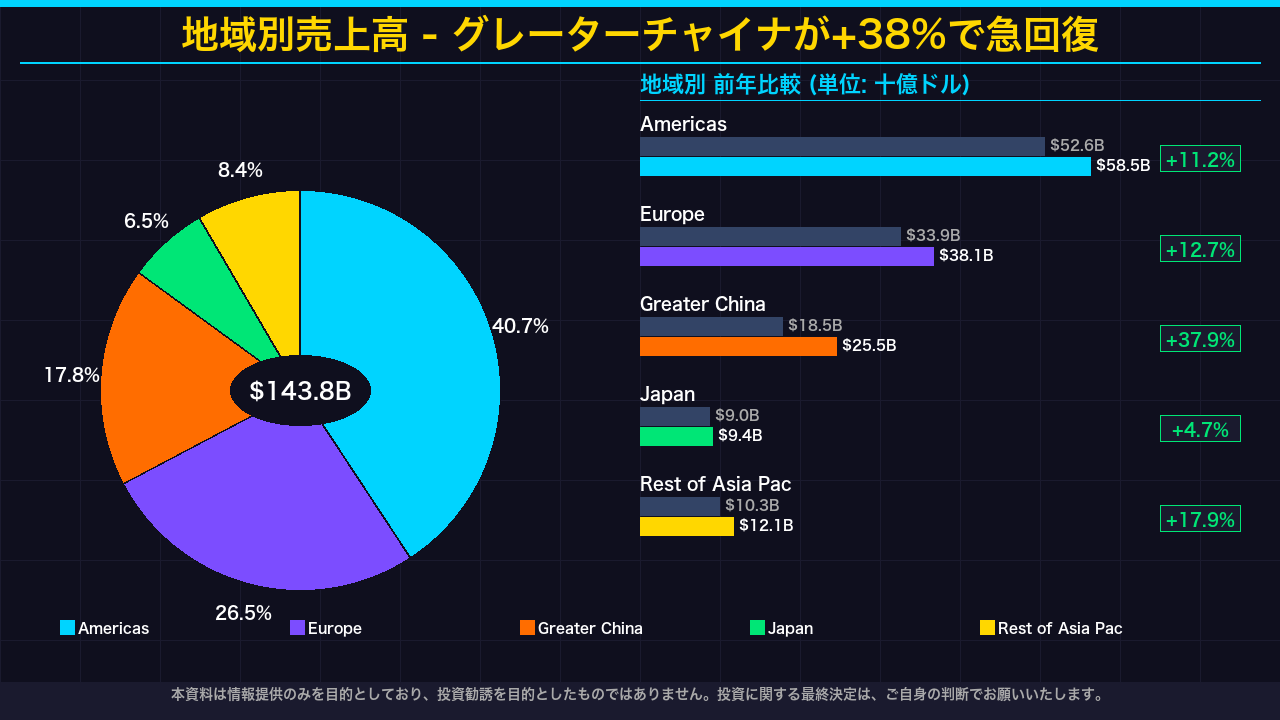

地域別の分析で最大の注目点は、グレーターチャイナの急回復です。

前年同期の185億ドルから255億ドルへ、実に前年比プラス37.9%という驚異的な伸びを記録しました。

前年はファーウェイの復活やApple Intelligenceの中国未対応が懸念されていましたが、iPhone 16シリーズへの需要が予想を大幅に上回ったことが明らかになりました。

Americas(+11%)、Europe(+13%)、Rest of Asia Pacific(+18%)と、全5地域がプラス成長を達成しており、特定地域への依存リスクが低下していることも評価できます。

地政学的な不確実性が続く中でも、アップルブランドの強さが世界規模で証明された四半期と言えるでしょう。

スライド 4 の解説

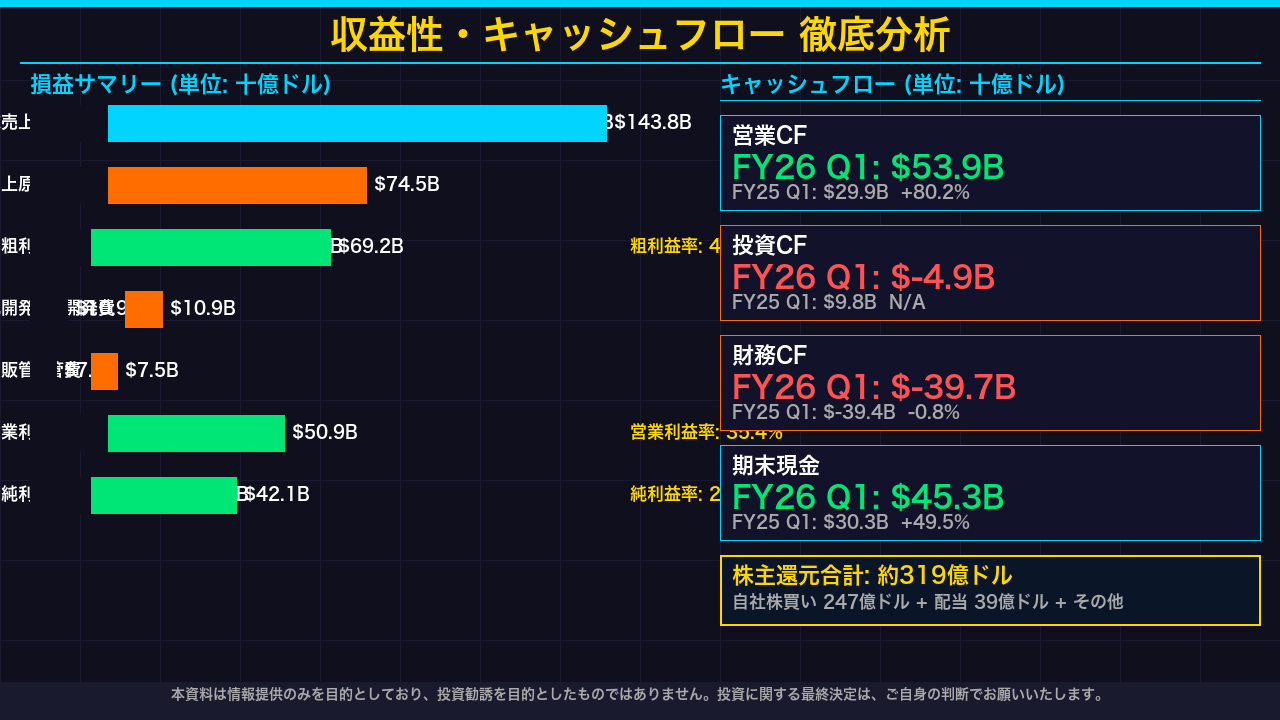

収益性とキャッシュフローの観点から見ると、アップルの財務的な強さが際立ちます。

粗利益率は48.2%と高水準を維持しており、特にサービス部門の粗利益率が76.5%と製品部門の40.7%を大きく上回ることが全体の収益性を押し上げています。

最も驚くべきは営業キャッシュフローで、539億ドルと前年同期の299億ドルから実に80%増という急増を記録しました。

この潤沢なキャッシュを背景に、自社株買いに247億ドル、配当に39億ドルを充て、合計約319億ドルを株主に還元しています。

期末の現金残高も453億ドルと前期末から大幅に増加しており、財務基盤の盤石さが改めて確認されました。

研究開発費も前年比32%増の109億ドルと積極投資を継続しており、将来への布石も怠っていません。

スライド 5 の解説

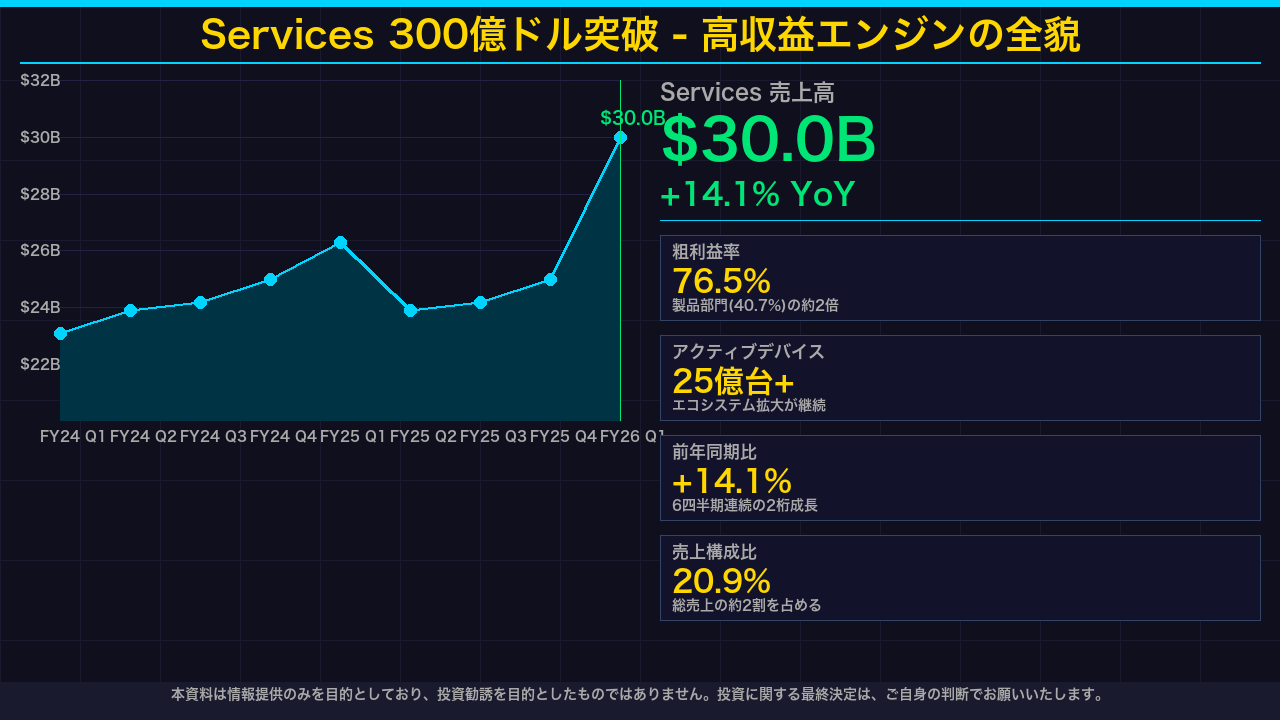

アップルの長期成長戦略を語る上で、サービス部門は最重要のテーマです。

今四半期のサービス売上高は300億ドルを突破し、過去最高を更新しました。

特筆すべきはその収益性で、粗利益率は76.5%と製品部門の40.7%の約2倍に達します。

つまりサービスの売上が増えるほど、全体の利益率が改善するという好循環が生まれています。

アクティブデバイス数が25億台を突破したことも重要で、これだけの規模のエコシステムがApp Store、Apple Music、iCloud、Apple TV+などのサービスへの需要を継続的に生み出しています。

売上全体に占めるサービスの比率は約21%まで上昇しており、ハードウェア依存からの脱却が着実に進んでいることが数字で証明されています。

この構造変化こそが、アップルの株式評価を支える最大の根拠の一つと言えるでしょう。

スライド 6 の解説

最後に今回の決算全体を総括します。

アップルのFY2026年第1四半期は、売上高・純利益・EPS・iPhoneの全項目で過去最高を更新するという、まさに完璧な決算でした。

特にグレーターチャイナの前年比プラス38%という急回復と、サービス部門の300億ドル突破は、アップルの長期成長ストーリーが健在であることを力強く示しています。

一方でMacやウェアラブルの微減、中国市場の規制リスク、そして急増する研究開発費の成果が問われる点など、注視すべき課題も存在します。

本日の解説は以上です。

改めて重要なお知らせをお伝えします。

本資料は情報提供のみを目的としており、投資勧誘を目的としたものではありません。

投資に関する最終決定は、ご自身の判断でお願いいたします。

チャンネル登録と高評価をよろしくお願いします。

次回の決算解説もお楽しみに。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント