本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-19 23:41)

📺 動画で詳細な解説を見る

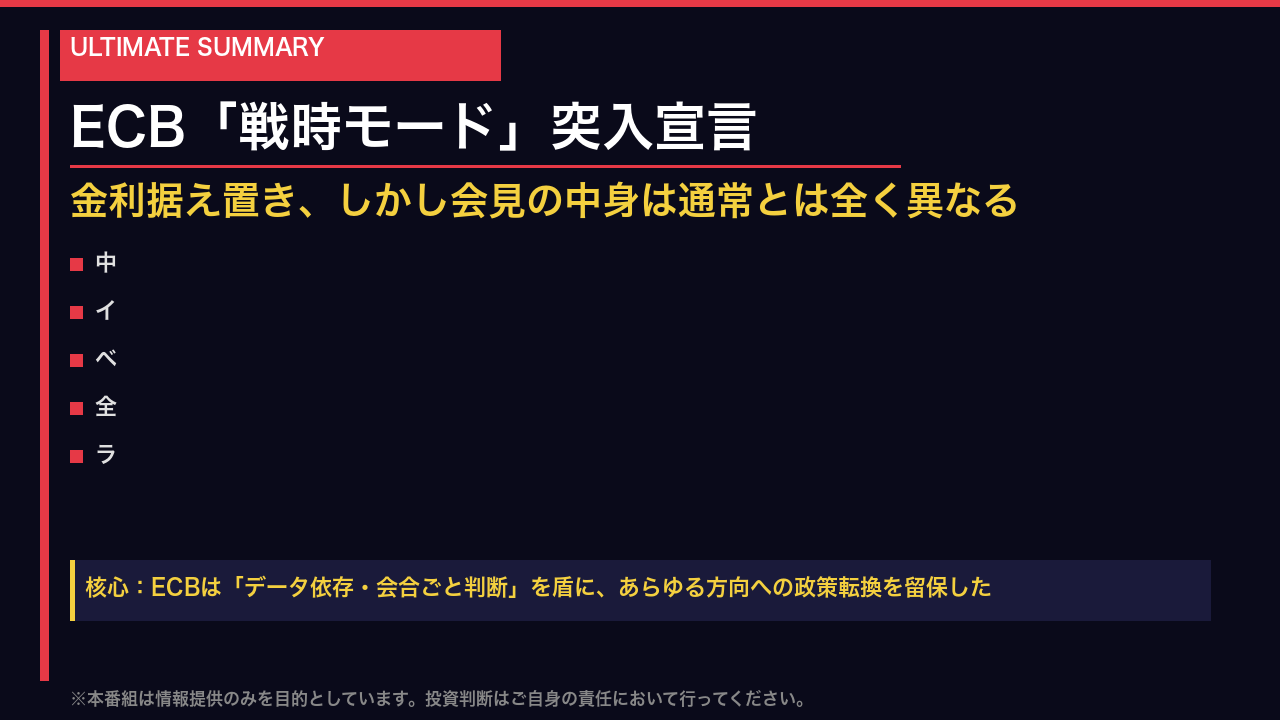

最大のサプライズ:ECB「戦時モード」突入宣言

皆さん、今日のECB記者会見は表面上「金利据え置き」という無風に見えますが、その中身は全く異なります。

ラガルド総裁は今日、事実上の「戦時モード」突入を宣言しました。

中東戦争という未曾有のショックを受け、ECBスタッフは通常より遅い3月11日という異例のカットオフ日で緊急投影を作成。

インフレは上振れ、成長は下振れという、中央銀行が最も恐れるスタグフレーション的状況が同時に顕在化しています。

そして今日初めて、ベースラインに加えて2つの悪化シナリオが公開されました。

これが今日最大のサプライズです。

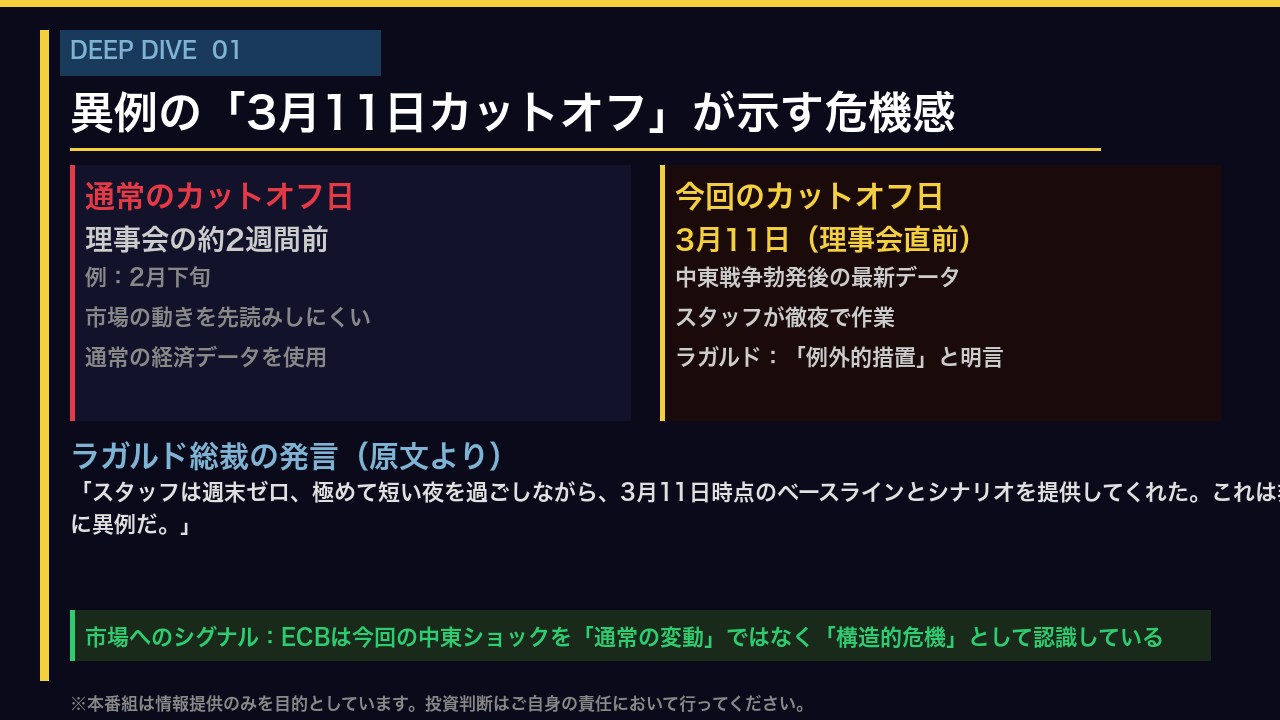

特異点1:異例の「3月11日カットオフ」が示す危機感

まず最初の特異点は、今回の「3月11日カットオフ」という異例の措置です。

通常、ECBのスタッフ投影は理事会の約2週間前にデータを締め切ります。

しかし今回、ラガルド総裁は会見で明言しました。

「スタッフは週末ゼロ、極めて短い夜を過ごしながら、3月11日時点のデータを反映した投影を作成してくれた。

これは非常に異例だ」と。

なぜここまでするのか。

それは中東戦争の勃発が、通常の経済サイクルとは全く異なる次元のショックだとECBが認識しているからです。

この一点だけで、今回の会合がいかに異常な状況下で行われたかが分かります。

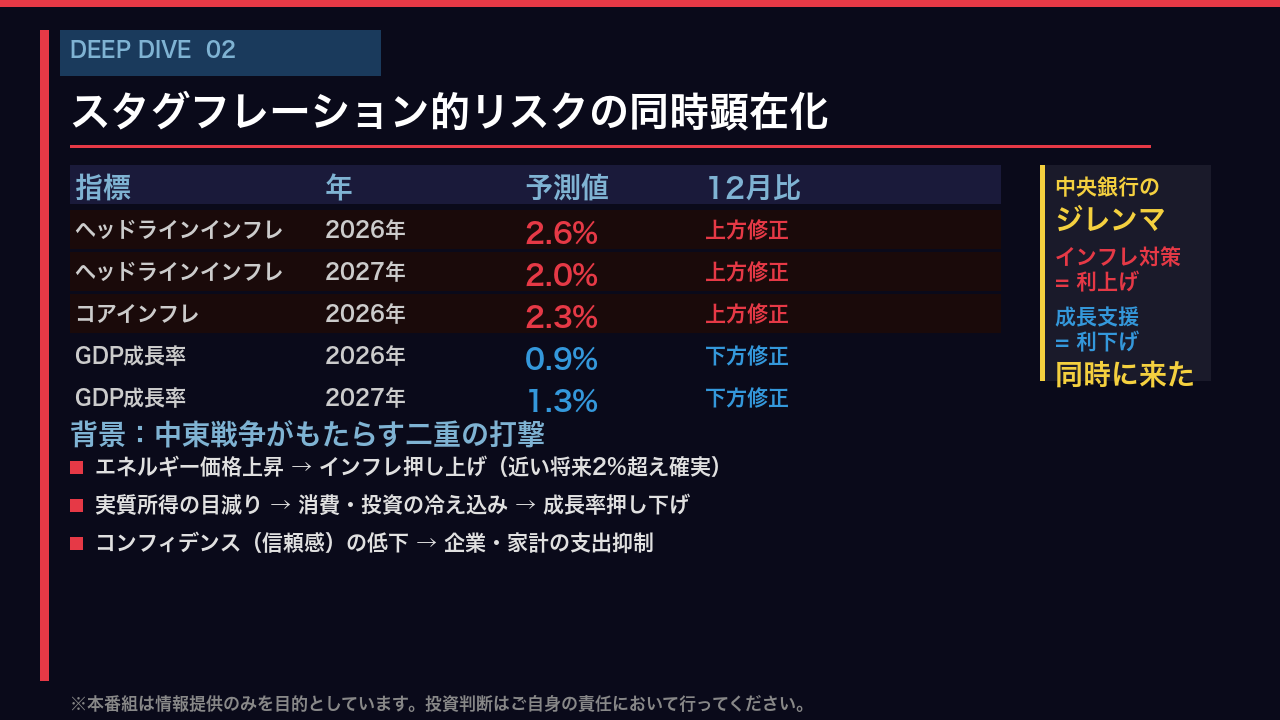

特異点2:スタグフレーション的リスクの同時顕在化

次の特異点は、ECBの新しいスタッフ投影が示す「スタグフレーション的リスクの同時顕在化」です。

今回の投影では、インフレは上方修正、成長率は下方修正という、中央銀行が最も対処しにくい状況が数字として明示されました。

ヘッドラインインフレは2026年に2.6%、コアインフレも2.3%と12月投影から上振れ。

一方でGDP成長率は2026年に0.9%と大幅に下方修正されています。

これは中東戦争がエネルギー価格を通じてインフレを押し上げる一方、実質所得の目減りとコンフィデンスの低下が消費と投資を冷やすという、二重の打撃を与えているからです。

利上げも利下げも、どちらも正当化できる状況——これがECBが「データ依存」を繰り返す本当の理由です。

特異点3:3つのシナリオ分析の解読

今回最も注目すべき新機軸が、この3つのシナリオ分析です。

ECBは今回初めて、ベースラインに加えて「悪化シナリオ」と「深刻シナリオ」の2つを公開しました。

悪化シナリオと深刻シナリオの決定的な違いは何か。

ラガルド総裁は明確に説明しています。

悪化シナリオではエネルギー価格が大幅に上昇するものの、予測期間の終わりには元のベースラインに戻ってくる。

一方、深刻シナリオではエネルギー価格が高止まりし、予測期間が終わっても元に戻らない。

つまり「一時的か、永続的か」が最大の分岐点です。

そして、ここで絶対に見落としてはいけないのが、ラガルド総裁が会見の最後に強調した点です。

シナリオ分析の数値は「金融政策なし」の想定で計算されている。

ベースラインには市場が織り込む政策変更が含まれているため、単純に数字を比較してはいけない、と。

特異点4:2022年との決定的な違いと「インフレ記憶」リスク

ラガルド総裁は今回の会見で、2022年のエネルギーショックとの比較を詳細に語りました。

出発点は今回の方が圧倒的に有利です。

2022年はショック前から既にインフレが6%を超えていた。

今回は1.9%とほぼ目標水準。

労働市場も超タイトではなく、抑圧需要の爆発もない。

しかし、ラガルド総裁が新たに指摘した「インフレ記憶」リスクは見逃せません。

2022年以前、人々のインフレ記憶は遠い過去のものでした。

しかし今は違う。

高インフレを経験した記憶が新鮮なため、企業の価格改定、労働者の賃金交渉、家計の消費行動が、より素早くインフレ的に反応するリスクがある。

これが今回の二次効果を読みにくくしている最大の要因だとECBは認識しています。

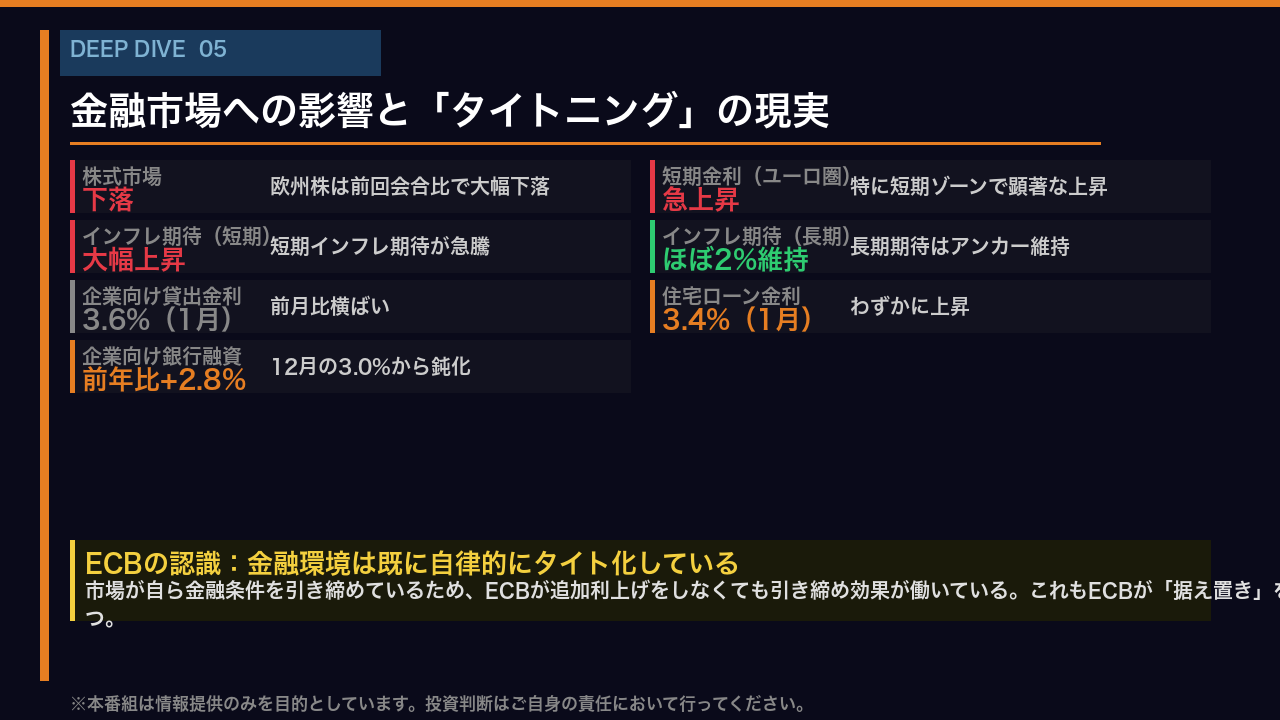

特異点5:金融市場への影響と「タイトニング」の現実

ラガルド総裁は会見の中で、金融市場への影響についても詳細に言及しました。

前回会合以降、欧州株は下落し、特に短期金利が顕著に上昇。

短期のインフレ期待も大幅に上昇しています。

一方で長期のインフレ期待はほぼ2%水準を維持しており、これがECBにとって唯一の安心材料です。

ここで重要なのは、ECBが「金融環境は既に自律的にタイト化している」と認識している点です。

市場が自ら金融条件を引き締めているため、ECBが追加利上げをしなくても引き締め効果が働いている。

これもECBが今回「据え置き」を選んだ重要な理由の一つです。

企業向け銀行融資の伸びも12月の3.0%から2.8%へと鈍化しており、信用環境の引き締まりは実体経済にも波及し始めています。

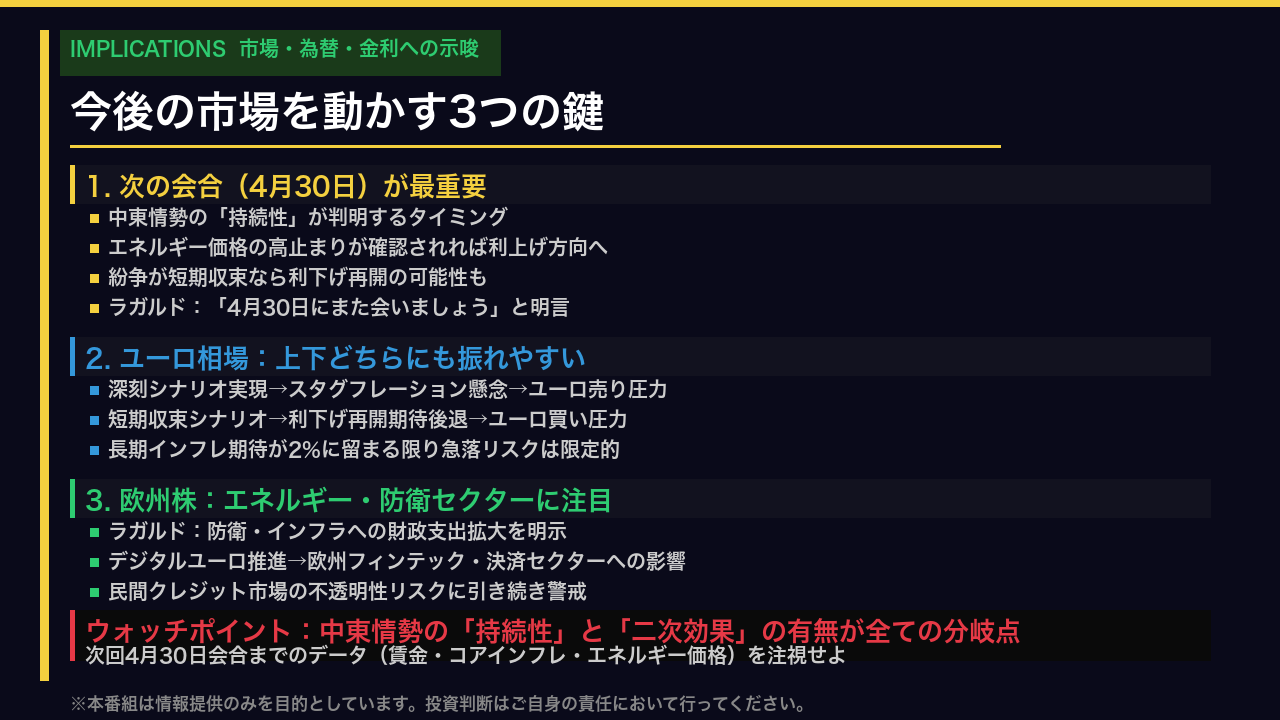

インプリケーション:市場・為替・金利への示唆

最後に、今回のECB会見が市場に何を示唆しているかをまとめます。

最大のウォッチポイントは次回4月30日の会合です。

ラガルド総裁自身が「4月30日にまた会いましょう」と明言しました。

それまでの間に、中東情勢の「持続性」が見えてくるはずです。

エネルギー価格が高止まりし、賃金やコアインフレへの二次効果が確認されれば、ECBは利上げ方向へ。

逆に紛争が短期収束し、エネルギー価格が落ち着けば、利下げ再開の議論が復活します。

ユーロ相場は深刻シナリオ実現でスタグフレーション懸念からユーロ売り、短期収束シナリオで利下げ期待後退からユーロ買いと、どちらにも振れやすい状況です。

欧州株については、ラガルド総裁が防衛・インフラへの財政支出拡大を明示したことが注目点。

また、デジタルユーロ推進の加速も言及されており、欧州フィンテック・決済セクターへの影響も注視が必要です。

全ての分岐点は「中東情勢の持続性」と「二次効果の有無」。

次回4月30日会合までのデータを徹底的に追ってください。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント