本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-17 10:25)

📺 動画で詳細な解説を見る

Ultimate Summary: 1兆ドル宣言と推論革命

まず最初に、今回のGTC基調講演における最大のサプライズをお伝えします。

ジェンセン・ファンは昨年、2026年までに5000億ドルの需要が見えると述べました。

それからわずか1年。

今年のGTCで彼は『2027年までに少なくとも1兆ドル』と宣言し、さらに『それでも足りないと確信している』と言い切りました。

この数字の倍増よりも重要なのは、その根拠です。

AIが単に情報を検索・生成するだけでなく、自ら推論し、計画し、実際に仕事をこなすエージェントへと進化したことで、1回の処理に必要なトークン量が1万倍に増加。

同時に利用者数も100倍に増えた。

この掛け算が、過去2年間で推論コンピューティングの需要を100万倍に押し上げたというのが、ジェンセンの主張です。

これは単なる強気発言ではなく、AIの使われ方が根本的に変わったという構造的な転換の宣言です。

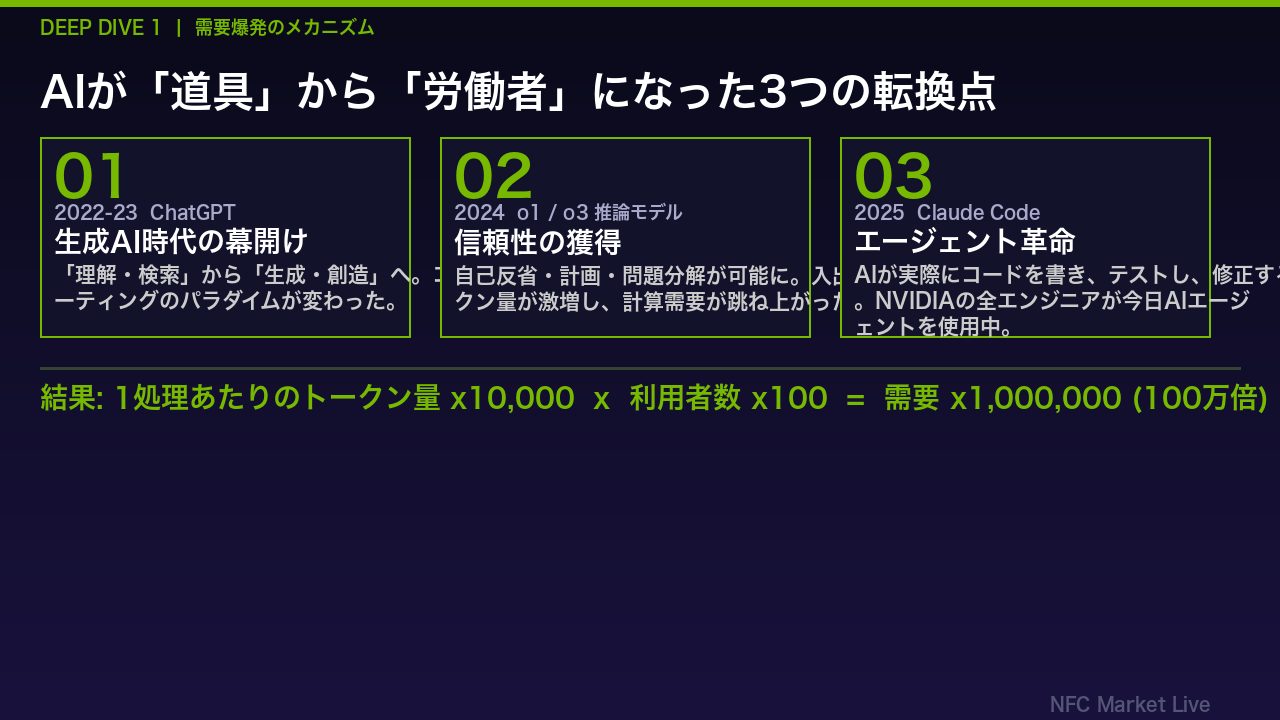

Deep Dive 1: 需要爆発の3つのトリガー

では、なぜ需要がここまで爆発したのか。

ジェンセンは3つの転換点を明確に示しました。

第一は2022年末から2023年のChatGPTです。

AIが情報を検索するだけでなく、新しいコンテンツを生成できるようになった。

これはコンピューティングの根本的なパラダイムシフトです。

第二は2024年のo1、そしてo3です。

推論モデルの登場により、AIは自己反省し、計画を立て、複雑な問題を分解して解けるようになりました。

これにより、1回の処理に必要な入出力トークン量が劇的に増加しました。

そして第三が2025年のClaude Codeです。

AIが実際にコードを書き、コンパイルし、テストし、修正するという、真の意味での「仕事」をこなすエージェントが誕生しました。

ジェンセンは『NVIDIAの全ソフトウェアエンジニアが今日、AIエージェントの支援を受けている』と述べています。

この3つのステップを掛け合わせると、1処理あたりのトークン量が1万倍に増え、利用者数が100倍に増えた。

結果として、過去2年間で推論コンピューティングの需要は100万倍に膨張したというのが、ジェンセンの主張です。

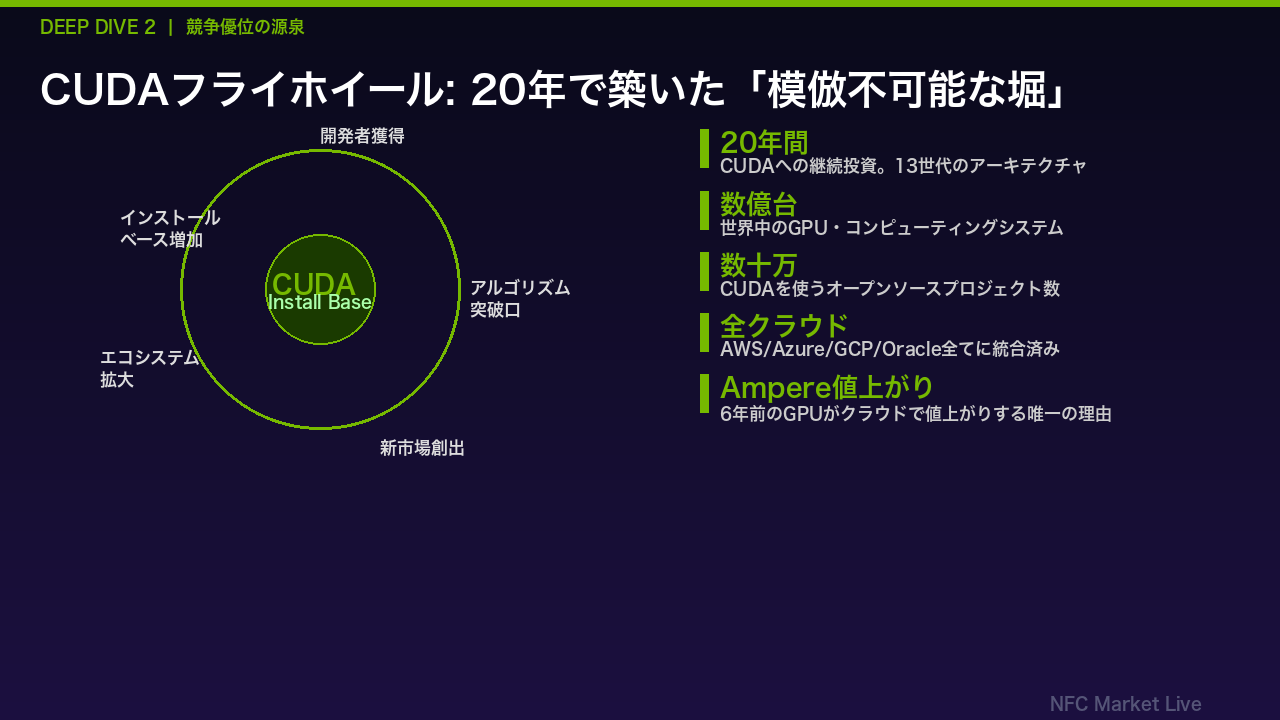

Deep Dive 2: CUDAフライホイールと20年の堀

NVIDIAの競争優位の本質を理解するには、CUDAフライホイールを理解する必要があります。

ジェンセンは今回の講演で、CUDAの20周年を強調しました。

25年前にGeForceでプログラマブルシェーダーを発明し、20年前にCUDAを立ち上げ、13世代のアーキテクチャを経て、今や世界中の数億台のGPUにCUDAが搭載されています。

このフライホイールの仕組みはシンプルです。

巨大なインストールベースが開発者を引き寄せ、開発者がアルゴリズムの突破口を開き、それが新市場を生み出し、エコシステムが拡大し、さらにインストールベースが増える。

このサイクルが今、加速しています。

最も重要な示唆は、6年前に出荷したAmpereアーキテクチャのGPUが、クラウドで値上がりしているという事実です。

これは通常の半導体では絶対に起きないことです。

NVIDIAのGPUは、ソフトウェアが継続的に更新されることで、時間が経つほど価値が増す。

これがCUDAフライホイールの真の力であり、競合他社が20年かけても追いつけない理由です。

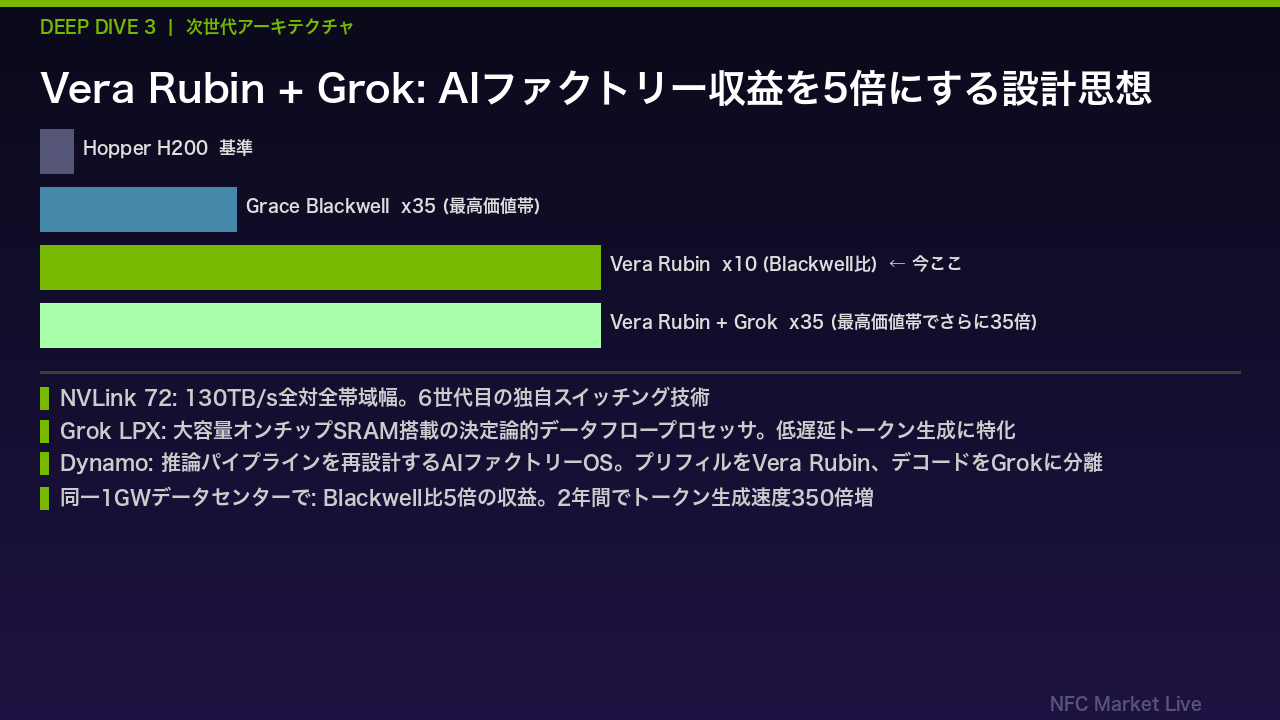

Deep Dive 3: Vera Rubin + Grok – 推論性能35倍の衝撃

今回の発表で最も技術的に重要なのが、Vera RubinとGrokの統合です。

ジェンセンは非常に重要な概念を提示しました。

AIファクトリーは電力制約を受けます。

1ギガワットのデータセンターは永遠に1ギガワットです。

その制約の中で、いかに多くのトークンを生成できるか、つまりトークン毎ワットの最大化が、AIファクトリーの収益に直結するという考え方です。

Vera Rubinは、Blackwellと比較して最高価値帯の推論性能を10倍向上させました。

さらにGrokチップを組み合わせることで、35倍の性能向上を実現します。

なぜGrokが必要なのか。

Vera Rubinは高スループットに最適化されていますが、超低遅延のトークン生成には限界があります。

Grokは大容量オンチップSRAMを持つ決定論的プロセッサで、低遅延トークン生成に特化しています。

NVIDIAはDynamoというソフトウェアで推論パイプラインを再設計し、プリフィル処理をVera Rubin、デコード処理をGrokに分離することで、両者の長所を最大化しました。

結果として、同一の1ギガワットデータセンターで、Blackwell比5倍の収益を生み出せる計算になります。

ジェンセンの言葉を借りれば、『間違ったアーキテクチャは、たとえ無料でも安くない』のです。

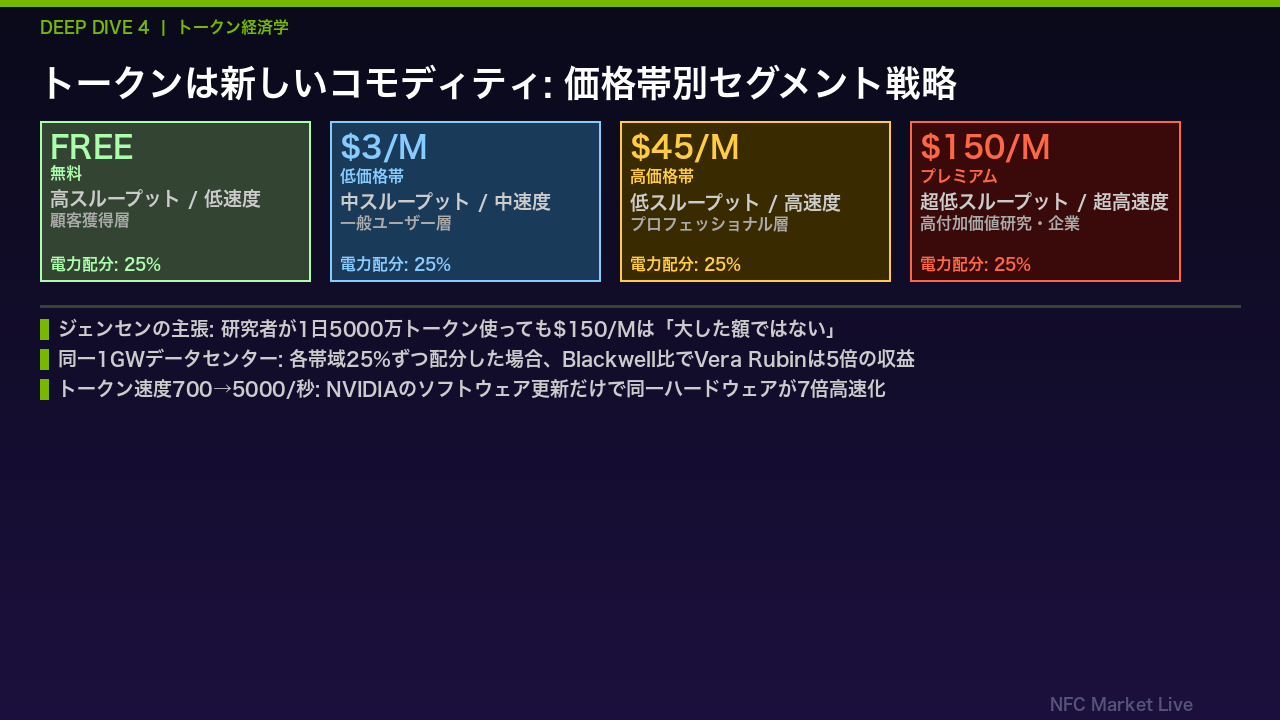

Deep Dive 4: トークン経済学 – AIファクトリーの収益構造

ジェンセンが今回の講演で最も力を入れて説明したのが、トークン経済学です。

彼は『トークンは新しいコモディティだ』と述べ、石油や電力と同様に、品質と速度によって価格帯が分かれると説明しました。

無料の高スループット低速度層から始まり、1百万トークンあたり3ドル、45ドル、そして150ドルのプレミアム層まで、4つの価格帯が存在します。

重要なのは、AIが賢くなるほど、つまりモデルが大きくなり、思考時間が長くなるほど、スループットは下がりますが、その分だけ高い価格を設定できるという関係性です。

ジェンセンは具体的な数字を示しました。

研究者が1日5000万トークンを使っても、1百万トークンあたり150ドルなら7500ドル。

研究チームにとってこれは大した額ではないと言い切りました。

そして最も重要な示唆は、同一の1ギガワットデータセンターで、各価格帯に25%ずつ電力を配分した場合、Vera RubinはBlackwell比で5倍の収益を生み出せるという計算です。

さらに驚くべきことに、NVIDIAのソフトウェア更新だけで、同一ハードウェアのトークン速度が700から5000トークン毎秒へ、7倍向上した実績があります。

これがNVIDIAの垂直統合モデルの真の価値です。

Deep Dive 5: OpenClaw革命 – エンタープライズITの大転換

今回の講演で最も見落とされがちだが、長期的に最も重要な発表がOpenClawです。

ジェンセンは『OpenClawは数週間でLinuxの30年分のダウンロードを突破した、人類史上最も人気のあるオープンソースプロジェクトだ』と述べました。

OpenClawの本質は、AIエージェントのオペレーティングシステムです。

リソース管理、ツール呼び出し、ファイルシステムアクセス、大規模言語モデルへの接続、スケジューリング、サブエージェントの生成。

これはまさにOSの定義と同じです。

ジェンセンはこれをHTMLやLinux、Kubernetesと同列に位置づけました。

それぞれがインターネット、オープンソース革命、モバイルクラウド時代を切り開いたように、OpenClawはエージェント時代を切り開くと言うのです。

投資家として注目すべきは、これが既存のエンタープライズIT産業に与える破壊的インパクトです。

ジェンセンは明言しました。

『全てのSaaS企業はエージェント・アズ・ア・サービス企業になる』。

2兆ドルのエンタープライズIT市場が根底から変わる。

そして全てのCEOへの問いは『あなたのOpenClaw戦略は何か』になると。

NVIDIAはNemoClawという企業向けセキュリティ対応版を提供することで、この移行の中心に位置しようとしています。

Deep Dive 6: 自動車・ロボティクス – 物理AIの夜明け

デジタルAIの話が続きましたが、ジェンセンは物理AIの分野でも重大な発表を行いました。

まず自動運転です。

ジェンセンは『自動運転のChatGPTモーメントが到来した』と宣言しました。

今回新たにBYD、Hyundai、Nissan、Geelyがロボタクシー対応プラットフォームのパートナーに加わりました。

これに既存パートナーのMercedes、Toyota、GMを加えると、年間1800万台の車両がNVIDIAのプラットフォームを搭載することになります。

さらにUberとの複数都市展開パートナーシップも発表されました。

ロボティクス分野では、50兆ドルの製造業市場を対象に、今回のGTCには110台のロボットが展示され、ジェンセンが知る限り全てのロボットメーカーがNVIDIAと協業しているとのことです。

特筆すべきはAlpaMayoという新しいAIモデルです。

これは世界初の思考・推論型自動運転AIで、自動車がまるでo1モデルのように自ら考えて運転判断を下せるようになります。

通信分野では、世界中の基地局が単なる通信インフラからAIインフラプラットフォームへと転換するという大きなビジョンが示されました。

NokiaやT-Mobileとの大型提携も発表されています。

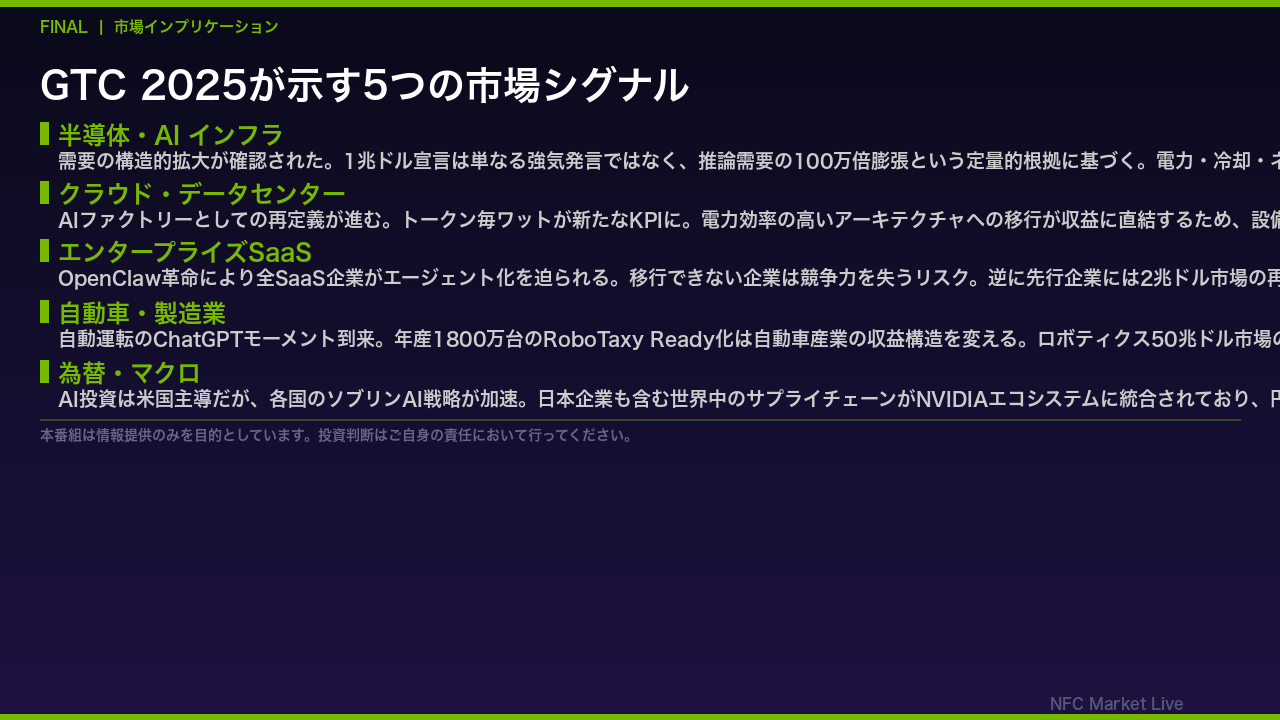

Final: 市場インプリケーション – 投資家への示唆

最後に、今回のGTC 2025基調講演が市場に示す5つのインプリケーションをまとめます。

第一に半導体・AIインフラです。

1兆ドル宣言は定量的根拠に基づいており、需要の構造的拡大が確認されました。

電力、冷却、ネットワーク関連企業にも波及効果があります。

第二にクラウド・データセンターです。

AIファクトリーとしての再定義が進み、トークン毎ワットが新たなKPIになります。

電力効率の高いアーキテクチャへの移行が収益に直結するため、設備投資の質が問われます。

第三にエンタープライズSaaSです。

OpenClaw革命により全SaaS企業がエージェント化を迫られます。

移行できない企業は競争力を失うリスクがある一方、先行企業には2兆ドル市場の再編機会があります。

第四に自動車・製造業です。

自動運転のChatGPTモーメントが到来し、年産1800万台のロボタクシー対応化が進みます。

ロボティクス50兆ドル市場の本格立ち上がりも近づいています。

第五にマクロ・為替です。

AI投資は米国主導ですが、各国のソブリンAI戦略が加速しており、日本企業を含む世界中のサプライチェーンがNVIDIAエコシステムに統合されています。

円建て収益への影響も注視が必要です。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント