本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-04-01 09:19)

📺 動画で詳細な解説を見る

最大のサプライズ:「安定」の仮面の下で進む4つの構造変化

2026年4月1日、日銀が第208回短観を発表した。

ヘッドラインである全規模・全産業の業況判断DIは18と、前回12月調査から横ばい。

前回調査時の予測値13を5ポイント上回り、一見「想定以上に堅調」という読み方もできる。

しかし、この数字だけを見て安心するのは早計だ。

今回の短観で最も語るべきストーリーは、表面の安定の裏で同時進行している4つの構造変化にある。

仕入コストの急騰、価格転嫁の加速、借入金利上昇感の急拡大、そして2026年度利益計画の大幅下方スタート。

企業自身が先行き6月予測を全産業11と、現状から7ポイントも低く見積もっている事実が、この「安定」の仮面の脆さを物語っている。

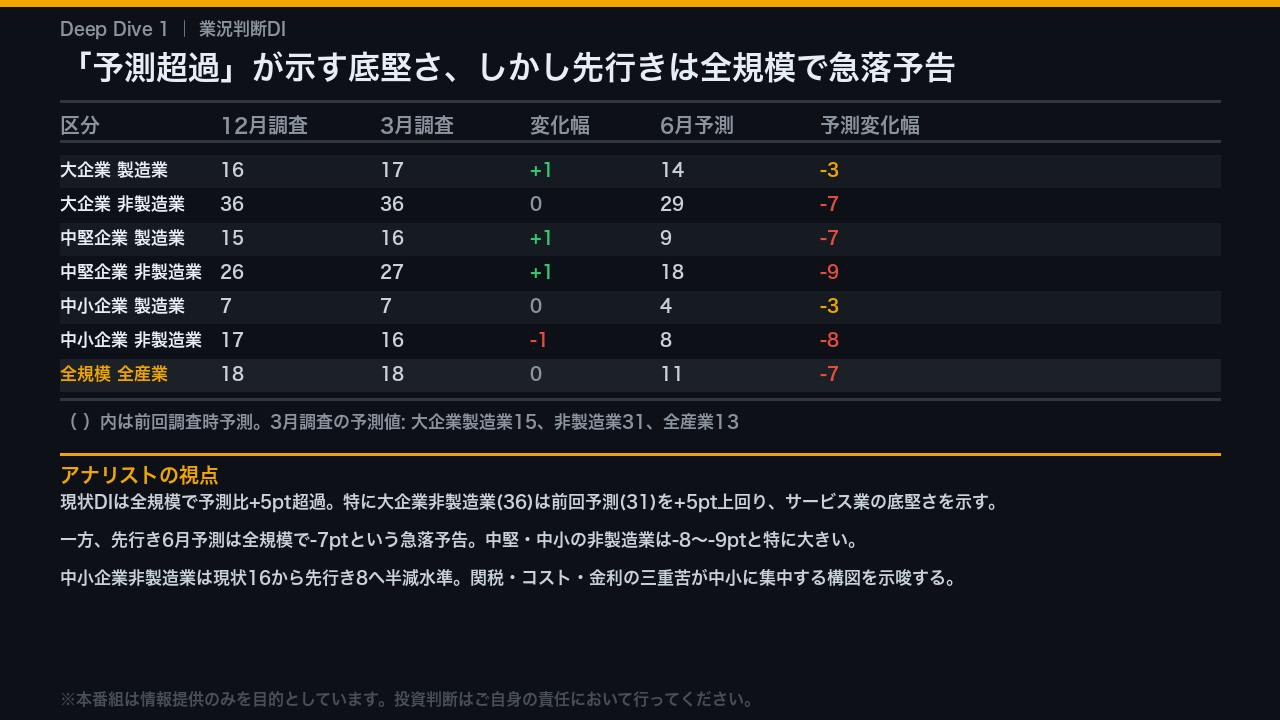

Deep Dive 1:業況判断DIの全体像と「予測超過」の意味

業況判断DIの全体像を整理する。

全規模・全産業の現状DIは18と前回12月比横ばいだが、前回調査時の予測値13を5ポイント上回った。

これは企業が当初想定より良い着地をしたことを意味する。

大企業非製造業は36と高水準を維持し、前回予測31を5ポイント超過した。

サービス業の底堅さが全体を支えた構図だ。

しかし、ここで重要なのは先行き予測だ。

6月調査に向けた予測は全規模で11と、現状から7ポイントの急落を企業自身が見込んでいる。

中堅非製造業は27から18へ9ポイント、中小非製造業は16から8へ8ポイントという大幅な悪化予告だ。

現状の「良さ」は過去の蓄積であり、企業の目線はすでに先行きの悪化に向いている。

この非対称性が今回の短観の核心だ。

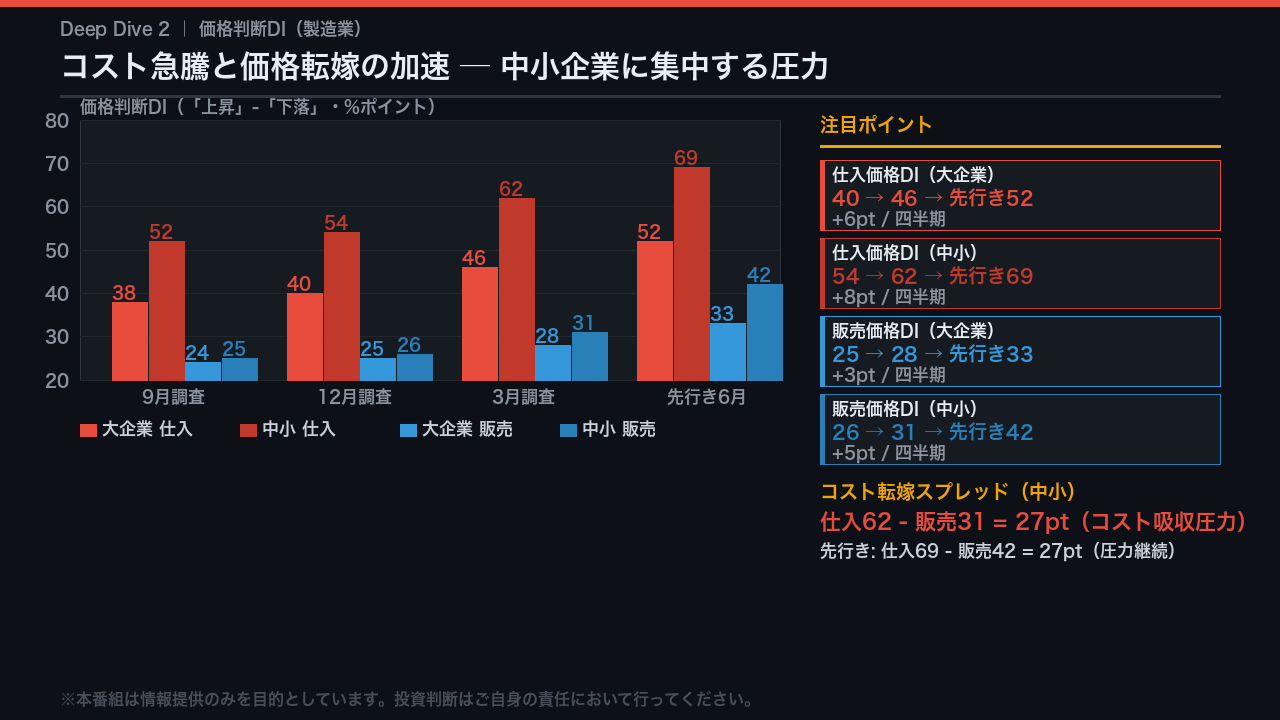

Deep Dive 2:コスト構造の激変 ─ 仕入価格急騰と価格転嫁の加速

今回の短観で最も鮮明なサプライズがこのコスト構造の激変だ。

製造業の仕入価格DIを見ると、大企業は前回40から今回46へ1四半期で6ポイント急騰し、先行き予測は52まで上昇する。

中小企業はさらに深刻で、54から62へ8ポイント跳ね上がり、先行き69という水準だ。

一方、販売価格DIも上昇しており、中小企業は26から31へ5ポイント上昇、先行き42まで急上昇する見通しだ。

価格転嫁が加速していることは確かだが、問題はそのスプレッドだ。

中小企業の現状を見ると、仕入62に対して販売31と、27ポイントのギャップが存在する。

先行きでも仕入69対販売42と同じ27ポイントのギャップが維持される見通しで、コスト吸収圧力は解消されない可能性がある。

この価格転嫁の不完全性が、後で見る利益計画の下方スタートと直結している。

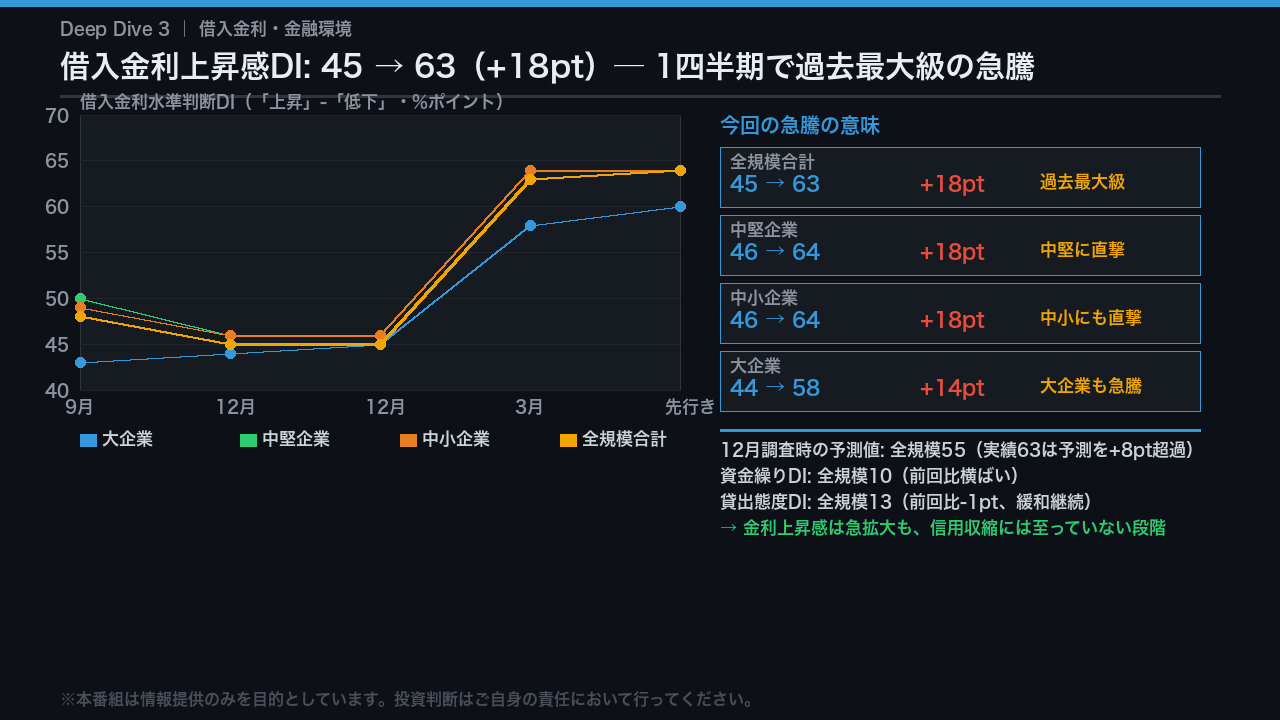

Deep Dive 3:借入金利上昇感の急拡大 ─ 利上げの波及が始まった

今回の短観で最も鮮明な「数字の急変」が借入金利上昇感DIだ。

全規模合計は前回12月の45から今回3月の63へ、わずか1四半期で18ポイントという急騰を記録した。

中堅・中小企業はともに46から64へ18ポイント上昇し、大企業も44から58へ14ポイント跳ね上がった。

さらに注目すべきは、12月調査時点での3月予測値が55だったことだ。

実績63は予測を8ポイントも上回っており、企業自身が想定していた以上に金利上昇の波及が速かったことを示している。

ただし、同時に確認すべき重要な事実がある。

資金繰りDIは全規模10と前回比横ばい、貸出態度DIも13と緩和的な水準を維持している。

金利上昇感は急拡大しているが、現時点では信用収縮には至っていない段階だ。

この「金利上昇感の急拡大」と「信用環境の安定」という二つの事実が、日銀の追加利上げ判断を複雑にしている。

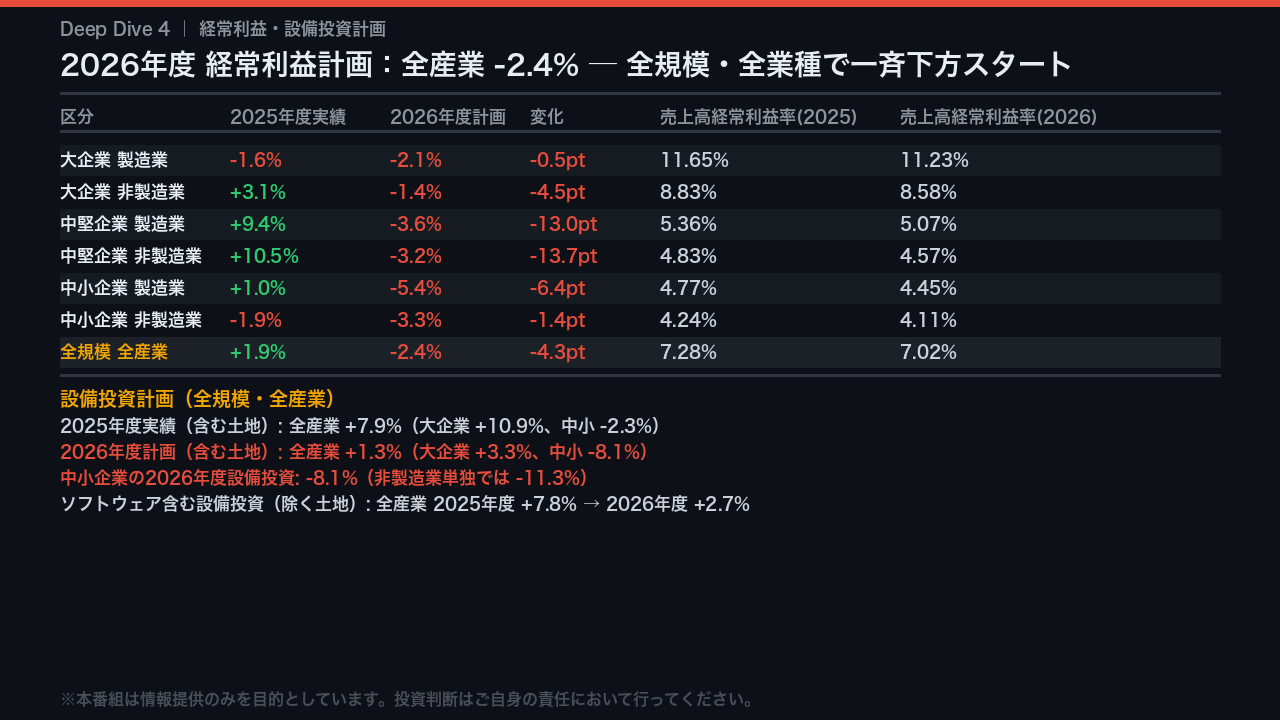

Deep Dive 4:2026年度利益計画の衝撃 ─ 全産業で一斉下方スタート

今回の短観で最も重要な先行きシグナルが2026年度の利益計画だ。

全規模・全産業の経常利益は前年度比マイナス2.4%という下方スタートとなった。

2025年度の実績がプラス1.9%だったことと比較すると、4ポイント以上の急転換だ。

規模別に見ると、中堅企業製造業は2025年度プラス9.4%から2026年度マイナス3.6%へ、中小企業製造業はプラス1.0%からマイナス5.4%へと、特に中堅・中小の落ち込みが大きい。

設備投資計画も同様の構図だ。

全産業の設備投資は2025年度プラス7.9%から2026年度プラス1.3%へ大幅鈍化し、中小企業に至ってはマイナス8.1%、非製造業単独ではマイナス11.3%という計画だ。

ただし、これは年度初めの計画値であり、例年、年度末に向けて上方修正される傾向がある点は留意が必要だ。

それを差し引いても、仕入コスト高と金利上昇が同時に企業収益を圧迫するという構図は、今後の設備投資サイクルの持続性に対する問いを投げかけている。

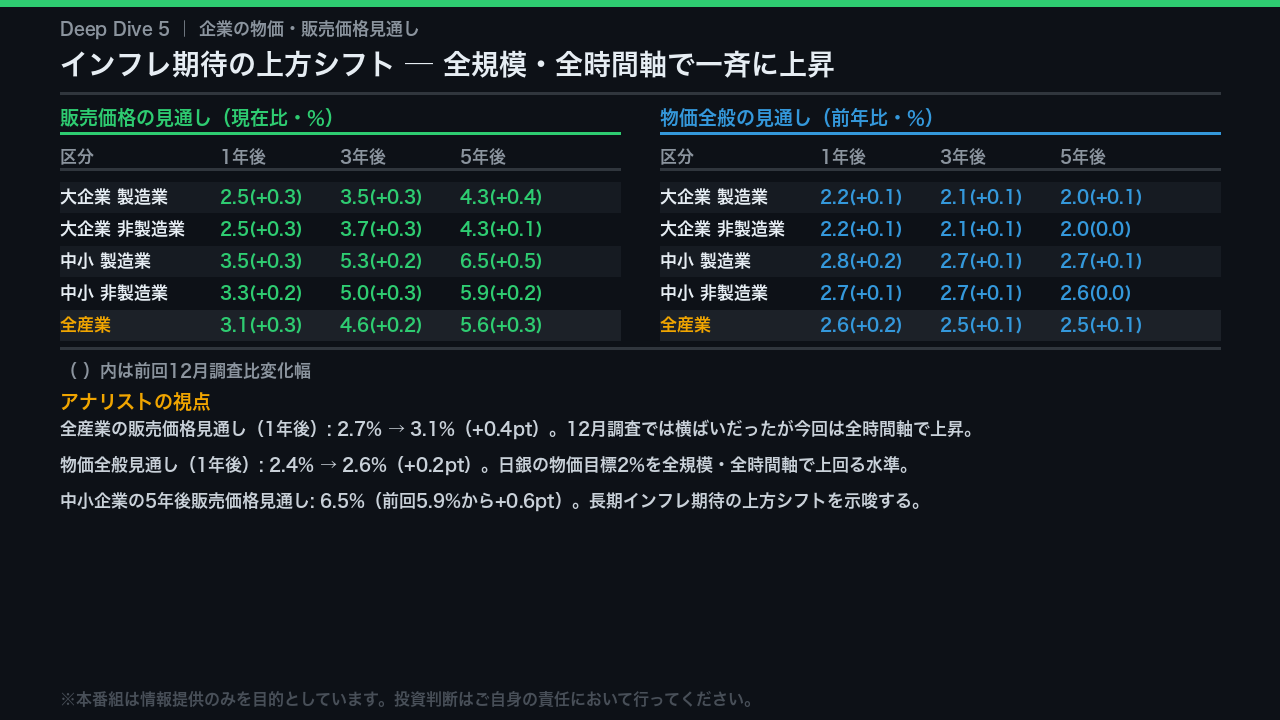

Deep Dive 5:インフレ期待の上方シフト ─ 企業の価格観が変わった

今回の短観で日銀が最も注目するであろうデータが企業の物価見通しだ。

全産業の販売価格見通し1年後は前回2.7%から今回3.1%へ0.4ポイント上昇した。

12月調査では前回比マイナス0.1ポイントと横ばいだったが、今回は1年後・3年後・5年後の全時間軸で一斉に上昇している。

物価全般の見通しも全産業1年後が2.4%から2.6%へ上昇し、日銀の物価目標2%を全規模・全時間軸で上回る水準だ。

特に注目すべきは中小企業の5年後販売価格見通しで、前回5.9%から今回6.5%へ0.6ポイント上昇している。

これは企業の長期インフレ期待が上方シフトしている可能性を示唆する。

ただし、これは企業の「見通し」であり、実際の価格動向とは乖離する可能性がある点は留意が必要だ。

それでも、この見通しの上昇が日銀の追加利上げ判断において重要な根拠の一つになりうることは確かだ。

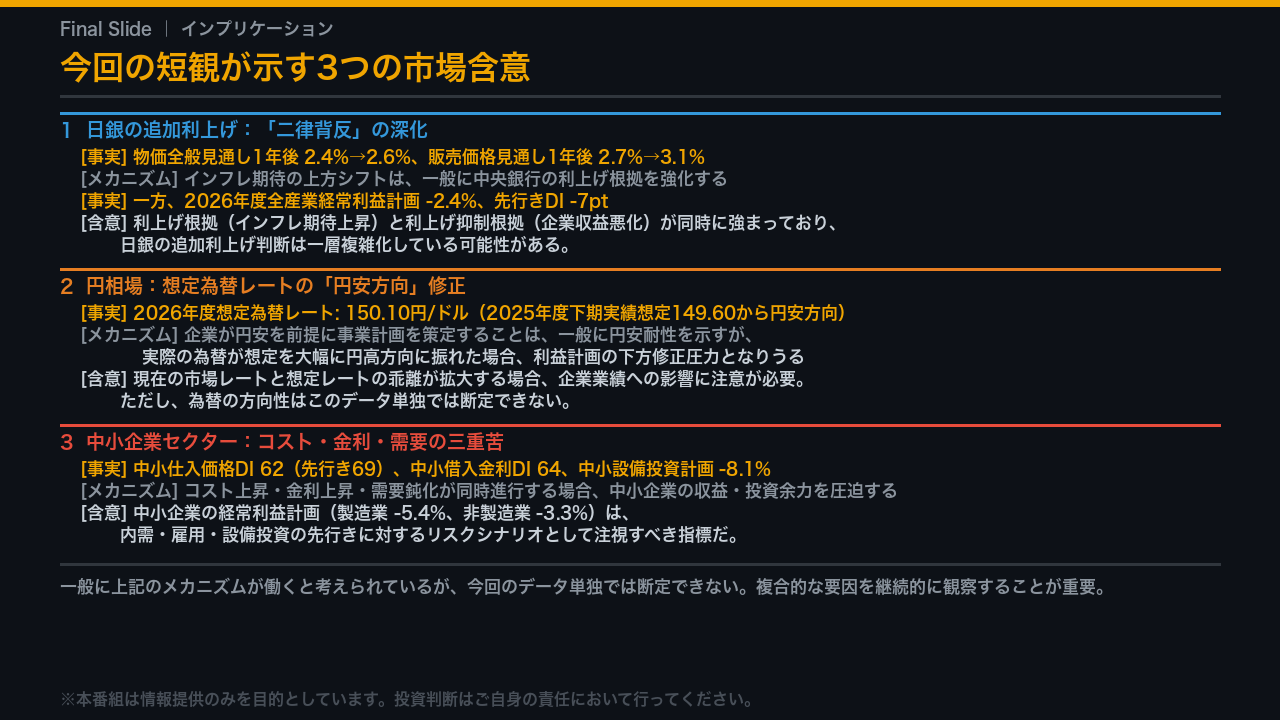

インプリケーション:市場と日銀政策への含意

今回の短観全体を俯瞰して、3つの市場含意を整理する。

第一に日銀の追加利上げ判断だ。

物価全般見通し1年後が2.4%から2.6%へ上昇し、販売価格見通しも全時間軸で上昇したことは、一般にインフレ期待の上方シフトとして利上げ根拠を強化する。

しかし同時に、2026年度全産業経常利益計画はマイナス2.4%、先行きDIは7ポイント急落という企業収益悪化のシグナルも出ている。

利上げ根拠と利上げ抑制根拠が同時に強まるという二律背反の深化が、日銀の判断を一層複雑にしている可能性がある。

第二に円相場だ。

企業が2026年度の想定為替レートを150.10円と設定していることは確認できるが、実際の為替の方向性はこのデータ単独では断定できない。

第三に中小企業セクターだ。

仕入価格DI62、借入金利DI64、設備投資計画マイナス8.1%という三重苦の構図は、内需・雇用・設備投資の先行きに対するリスクシナリオとして継続的に注視すべき指標だ。

ただし、これらのメカニズムが実際に働くかどうかは、今後の複合的なデータを継続的に観察することが不可欠だ。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント