本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-03-30 09:13)

📺 動画で詳細な解説を見る

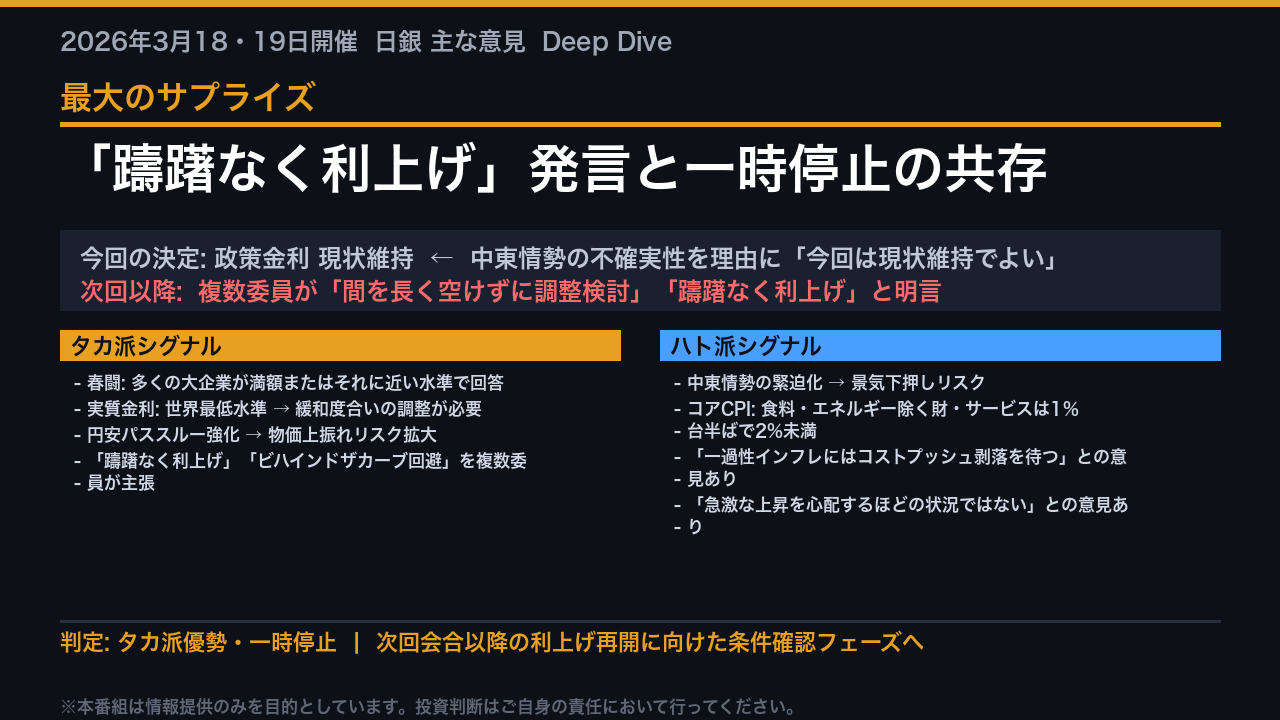

The Ultimate Summary: タカ派優勢・一時停止

3月30日に公表された日銀3月会合「主な意見」の最大のサプライズは、今回の据え置き決定と、「躊躇なく利上げ」という強烈なタカ派発言が同一文書の中に共存していることだ。

中東情勢の緊迫化を受けてある委員が「今回は現状維持でよい」と明言した一方、別の複数の委員は「間を長く空けずに金融緩和の度合いの調整を検討する」「経済環境が大きく崩れる兆しがなければ躊躇なく利上げに進む」と述べた。

タカ派シグナルとして機能しているのは、春闘での多くの大企業による満額またはそれに近い水準での回答、世界最低水準の実質金利、そして円安パススルーの強化だ。

ハト派シグナルは中東情勢による景気下押しリスクと、食料・エネルギーを除くコアCPIが依然1%台半ばで2%を下回っているという事実だ。

総合判定は「タカ派優勢・一時停止」。

今回は中東リスクで一歩引いたが、次回以降の利上げ再開に向けた条件確認フェーズに入ったと読むのが自然だ。

経済情勢の変化: 春闘と中東リスクの二重奏

経済情勢の認識を1月会合と比較すると、今回の3月会合では二つの大きな変化が加わった。

まずポジティブな変化として、春季労使交渉の進捗だ。

多くの大企業が組合側の要求に対して満額またはそれに近い水準で回答しており、委員は「本年も幅広い企業でしっかりとした賃上げが実施される可能性が高い」と述べた。

これは1月会合では言及されていなかった具体的な進捗であり、タカ派の論拠を強化する材料だ。

一方でネガティブな変化として、中東情勢の緊迫化が急浮上した。

ある委員は「ガソリン価格の上昇など経済的悪影響が表れ始めており、予断を許さない局面にある」と述べ、交易条件の悪化や企業収益の下押し、マインドの慎重化への波及を懸念した。

ただし、基本シナリオは維持されており、ある委員は「今回、経済・物価のメインシナリオを変更する必要はない」と明言している。

春闘の好結果と中東リスクという相反する材料が同時に存在する、複雑な局面だ。

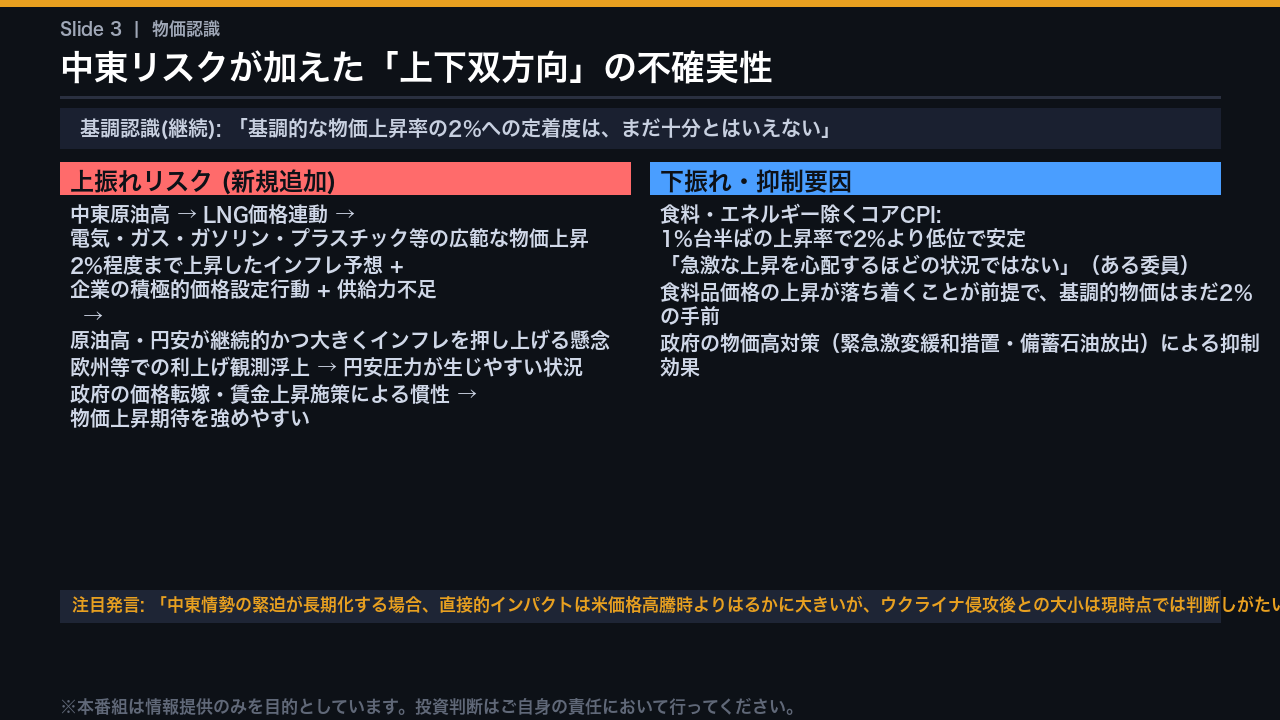

物価認識の深化: 中東リスクが加えた「上下双方向」の不確実性

物価認識において今回の3月会合が1月会合と最も大きく異なるのは、中東情勢という新たな上振れリスクが加わった点だ。

基調認識として「2%への定着度はまだ十分とはいえない」という見方は継続しているが、その上に新たなリスク層が積み重なった。

上振れリスクとして、ある委員は日本の輸入LNGの多くが中東原油価格と連動する契約であることを指摘し、「ガソリン・プラスチックのみならず、電気・ガスなど広範囲での物価上昇につながる」と述べた。

さらに別の委員は、2%程度まで上昇したインフレ予想、企業の積極的な価格設定行動、供給力不足が重なる中で「原油価格高騰や円安が継続的かつ大きくインフレを押し上げる懸念がある」と指摘した。

一方で抑制要因として、食料・エネルギーを除くコアCPIが1%台半ばで2%を下回って安定しているという事実があり、ある委員は「急激な上昇を心配するほどの状況ではない」と述べた。

特に注目すべき発言として、ある委員は「中東情勢の緊迫が長期化する場合の直接的インパクトは米価格高騰時よりはるかに大きいが、ウクライナ侵攻後との大小は現時点では判断しがたい」と述べており、不確実性の大きさを率直に認めている。

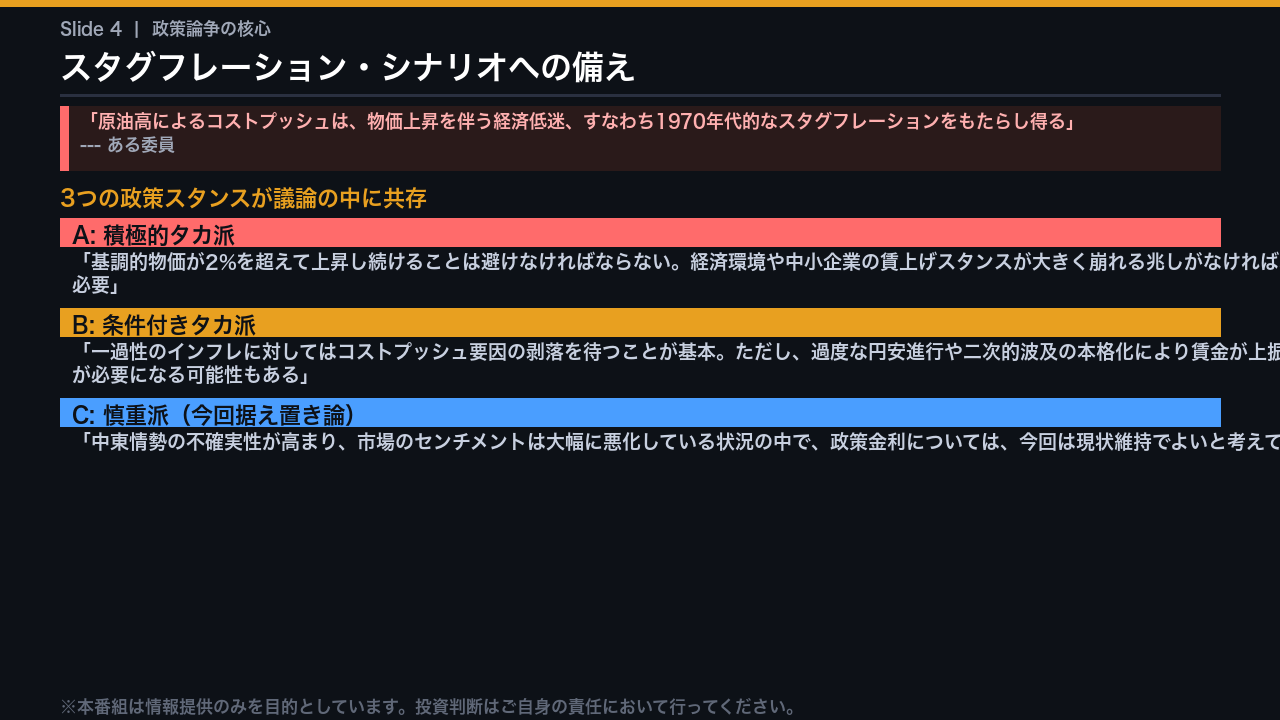

政策論争の核心: スタグフレーション・シナリオへの備え

今回の主な意見で最も注目すべき政策論争の核心は、スタグフレーション・シナリオへの言及だ。

ある委員は「原油高によるコストプッシュは、物価上昇を伴う経済低迷、すなわち1970年代的なスタグフレーションをもたらし得る」と明言した。

これは非常に重い発言だ。

この認識を踏まえた上で、委員たちの政策スタンスは大きく三つに分かれている。

スタンスAは積極的タカ派で、「基調的な物価上昇率が2%を超えて上昇し続けることは避けなければならない。

経済環境や中小企業の賃上げスタンスが大きく崩れる兆しがなければ、躊躇なく利上げに進むことが必要」という立場だ。

スタンスBは条件付きタカ派で、「一過性のインフレに対してはコストプッシュ要因の剥落を待つことが基本だが、過度な円安進行や二次的波及の本格化により賃金が上振れする場合には金融引き締めが必要になる可能性もある」という立場だ。

スタンスCは慎重派で、「中東情勢の不確実性が高まり市場のセンチメントは大幅に悪化している状況の中で、今回は現状維持でよい」という立場だ。

今回の据え置きはCが通ったが、AとBが多数を占めているとみられる点が重要だ。

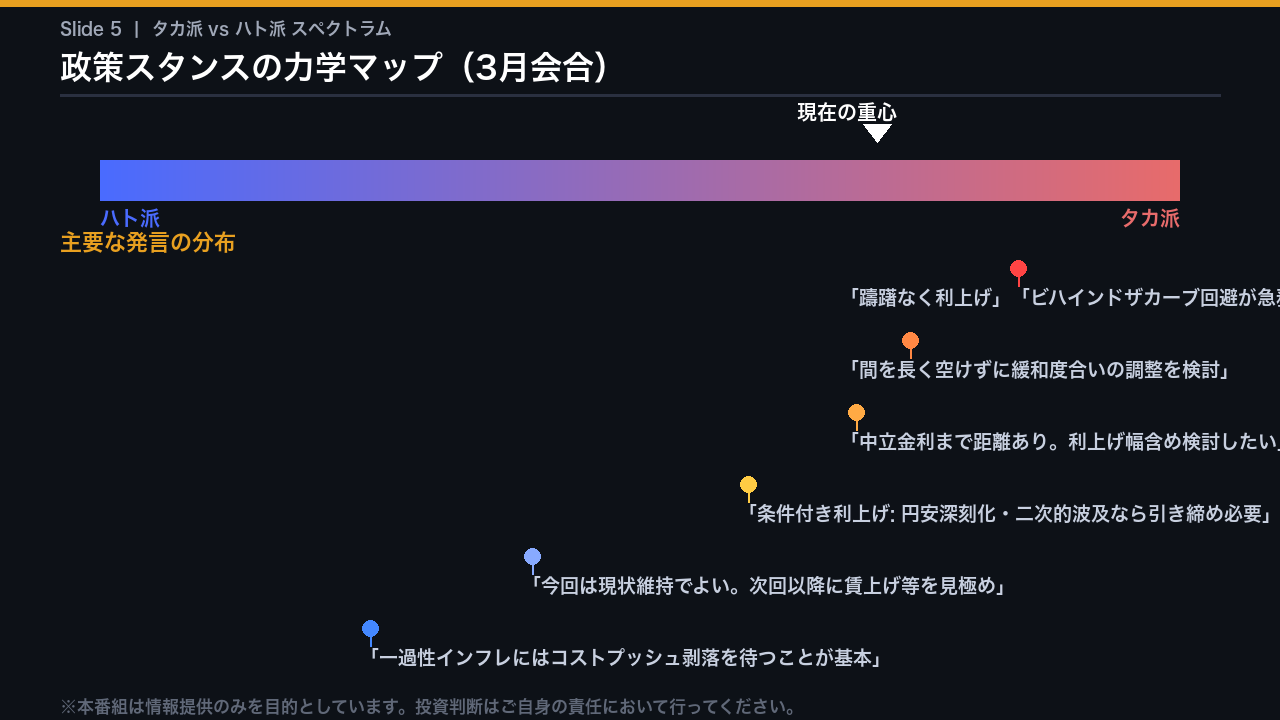

タカ派 vs ハト派 スペクトラム分析

今回の主な意見に登場した発言をタカ派からハト派のスペクトラムに配置すると、重心は明確にタカ派寄りに位置している。

最もタカ派的な発言は「躊躇なく利上げに進むことが必要」「ビハインドザカーブに陥ると急激かつ大幅な引き締めを余儀なくされる」というものだ。

その次に「間を長く空けずに金融緩和の度合いの調整を検討する」「利上げ幅を含め利上げについて検討したい」という発言が続く。

中間的な立場として「条件付き利上げ論」があり、円安の深刻化や二次的波及の本格化を条件として引き締めの必要性を認める委員がいる。

慎重派は「今回は現状維持でよい」「一過性のインフレにはコストプッシュ要因の剥落を待つことが基本」という立場だ。

重要なのは、今回の据え置きを主導したとみられる慎重派の発言でさえ、「今後も間を長く空けずに調整を検討する」という条件を付けている点だ。

つまり、ハト派的な発言は「利上げ不要」ではなく「今回は待つ」という時間軸の問題に過ぎず、方向性としての利上げ継続は委員間でほぼ共有されているとみられる。

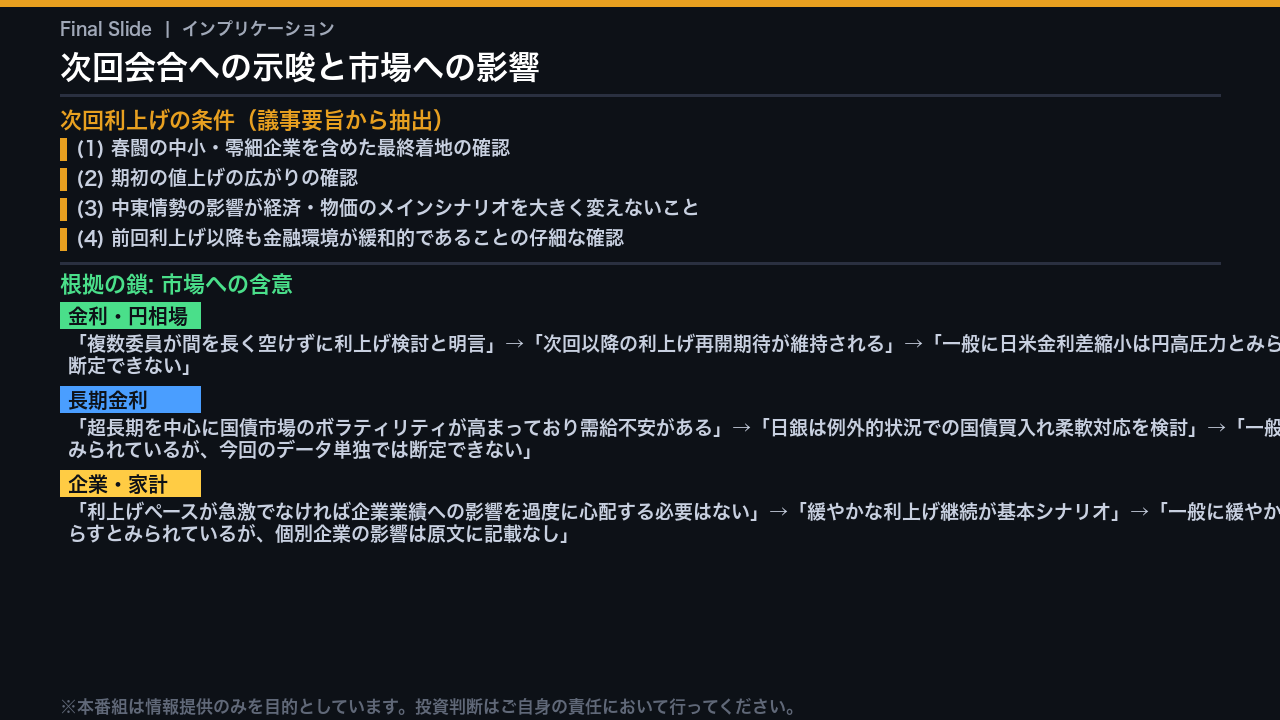

インプリケーション: 次回会合への示唆と市場への影響

最後に、今回の主な意見から導かれるインプリケーションを整理する。

次回利上げの条件として議事要旨から読み取れるのは四点だ。

第一に春闘の中小・零細企業を含めた最終着地の確認、第二に期初の値上げの広がりの確認、第三に中東情勢の影響が経済・物価のメインシナリオを大きく変えないこと、第四に前回利上げ以降も金融環境が緩和的であることの仔細な確認だ。

市場への含意を根拠の鎖で示す。

金利・円相場については、「複数委員が間を長く空けずに利上げ検討と明言した」という事実から「次回以降の利上げ再開期待が維持される」という解釈が導かれる。

ただし一般に日米金利差縮小は円高圧力とみられているが、中東情勢次第で方向性は大きく変わり得るため断定できない。

長期金利については、「超長期を中心に国債市場のボラティリティが高まっており需給不安がある」という事実から「日銀が例外的状況での国債買入れ柔軟対応を検討している」という解釈が導かれる。

一般に中央銀行の買入れ姿勢は長期金利の上昇抑制要因とみられているが、今回のデータ単独では断定できない。

本番組は情報提供のみを目的としています。

投資判断はご自身の責任において行ってください。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。

コメント