📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-24 08:59)

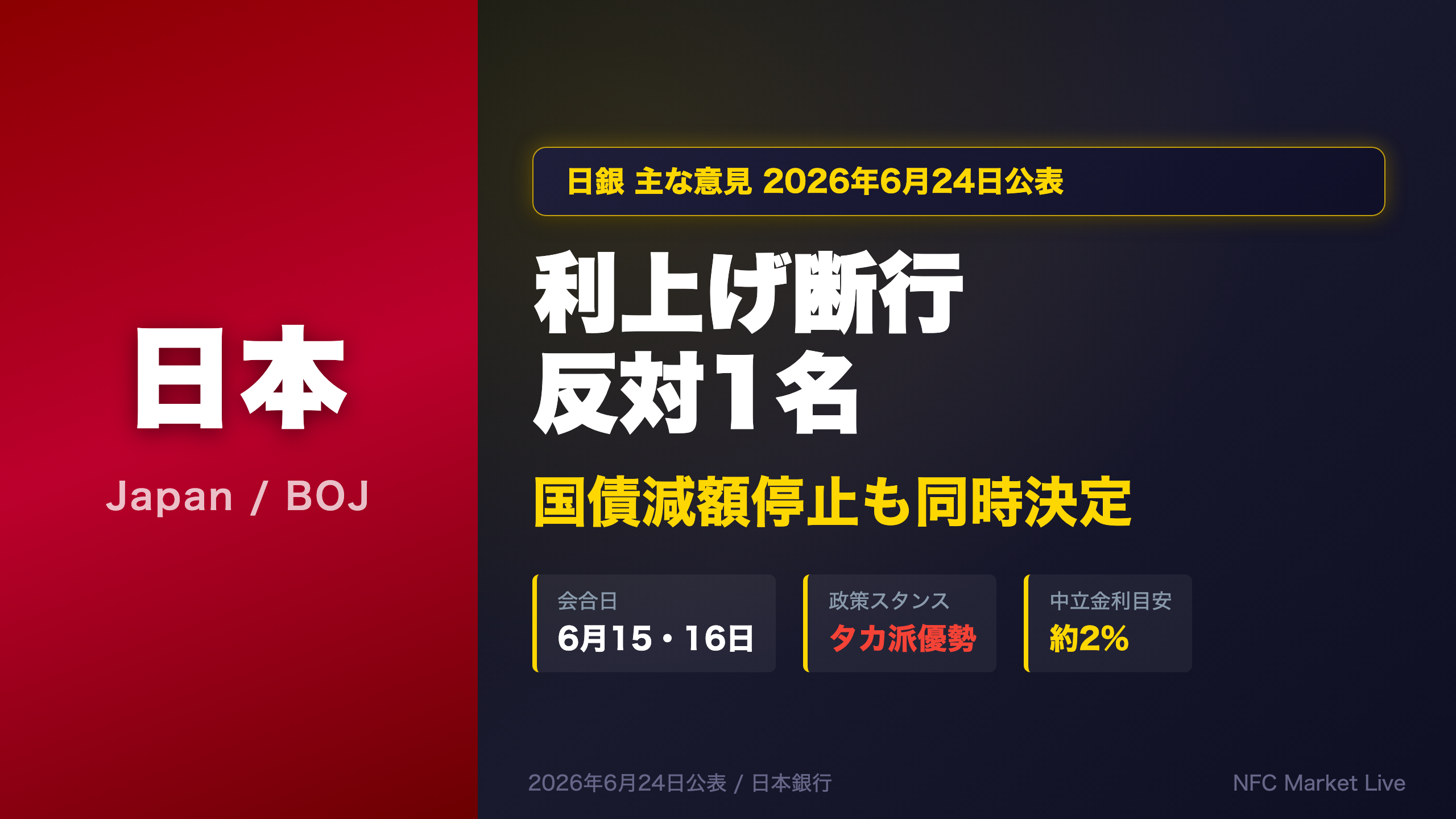

2026年6月24日公表の日銀「主な意見」(6月15・16日会合分)を徹底解説。反対1名で利上げを断行しつつ、国債買入れ減額を2027年4月以降に停止する方針を同時決定。タカ派多数の中に潜む「生産・雇用の下振れリスク」への懸念、中立金利2%を念頭に置いた利上げペース議論、そして財務省・内閣府の異例の注文まで、会議…

The Ultimate Summary:反対1名・利上げ断行と国債減額停止の二刀流

6月会合「主な意見」の全体像:タカ派圧勝の中に潜む一つの警告

決定の構造

2026年6月15・16日の金融政策決定会合は、政策金利の引き上げを反対1名という圧倒的多数で決定した。同時に、国債買入れ減額を2027年4月以降に停止する方針も決定された。この二つの決定を並べると、一見矛盾するように見える——金利は引き締め方向、量は緩和方向——が、これは意図的な二元管理と読める。

タカ派多数の3つの根拠

- 企業間物価の消費者段階への波及:原油価格上昇の影響が川中の企業物価にまで波及し、企業の価格設定行動が積極化している。

- インフレ期待の動意:BEIや長短金利差の拡大など、インフレ期待に動意が見られる。

- 実質金利の世界最低水準:「わが国の実質政策金利は群を抜いて世界最低水準にある」という表現が前回会合(4月)に続き今回も登場。

唯一の反対意見の核心

ある委員は「政策金利の引き上げは、企業の設備投資抑制を通じて総需要を抑制し、インフレ率の低下と生産・雇用の低下を同時に誘発する可能性がある」と明確に反対した。さらに、供給ショックが「賃金と物価の好循環を阻み、最悪の場合、長期のデフレから脱却してインフレ期に移行したようにみえる日本経済を再びデフレに逆戻りさせる可能性がある」と警告した。この意見は少数派だが、リスクシナリオとして無視できない。

前回(4月)との比較

4月会合では「中東情勢の帰結が不透明であることを踏まえると、金融政策は現状維持が最善」という意見が複数見られた。今回は中東紛争の終結合意を受けて不確実性が低下し、タカ派の論拠が強化された形だ。ただし「紛争に起因する供給ショックは物価の上振れリスクよりも生産・雇用の下振れリスクの方が大きい」という見方も残っており、完全な楽観ではない。

経済認識の深掘り:景気下振れリスクは低下、ただし供給ショックの影は残る

経済認識:4月から6月への変化を読む

改善の3つのドライバー

今回の「主な意見」で経済情勢に関する委員の認識が前回から改善した背景には、以下の3つの要因がある。

- AI関連需要の強さ:「世界的なAI需要拡大によるディマンドショックで海外経済が上振れるもと、原油価格上昇に伴う交易条件悪化は緩和され、景気減速懸念は後退している」という意見が登場した。これは4月会合では見られなかった新しい論点だ。

- 代替調達の進展:中東情勢を受けた原材料の代替調達が進んでいることが、供給制約リスクの低下に寄与している。

- 企業収益の堅調さ:「企業業績はマクロでみれば良好であり、安定した雇用・賃金環境と政府の各種施策が、物価上昇のもとでも個人消費を支えている」との評価が共有された。

残存するリスク:供給ショックの影

ただし、ある委員は少数意見として「中東紛争が終結で合意したとはいえ、紛争に起因する供給ショックは、物価の上振れリスクよりも生産・雇用の下振れリスクの方が大きい」と主張した。この委員はさらに、「最悪の場合、長期のデフレから脱却してインフレ期に移行したようにみえる日本経済を再びデフレに逆戻りさせる可能性がある」と警告している。

4月との比較表

| 項目 | 4月会合 | 6月会合 |

|---|---|---|

| 景気下振れリスク | 高い(中東情勢不透明) | 低下(代替調達進展) |

| AI需要への言及 | なし | あり(新論点) |

| 「様子見」意見 | 複数 | 後退 |

| 供給ショックリスク | 主要懸念 | 残存(少数意見) |

「AI関連需要の強さなどを背景とした好調な企業収益、賃金のしっかりとした上昇、政府による各種施策や原材料の代替調達の進展などを踏まえると、景気の下振れリスクは低下しており、わが国経済は、減速はするものの前向きの循環は途切れないという展望レポートの見通しに沿って推移している。」(今回の主な意見より)

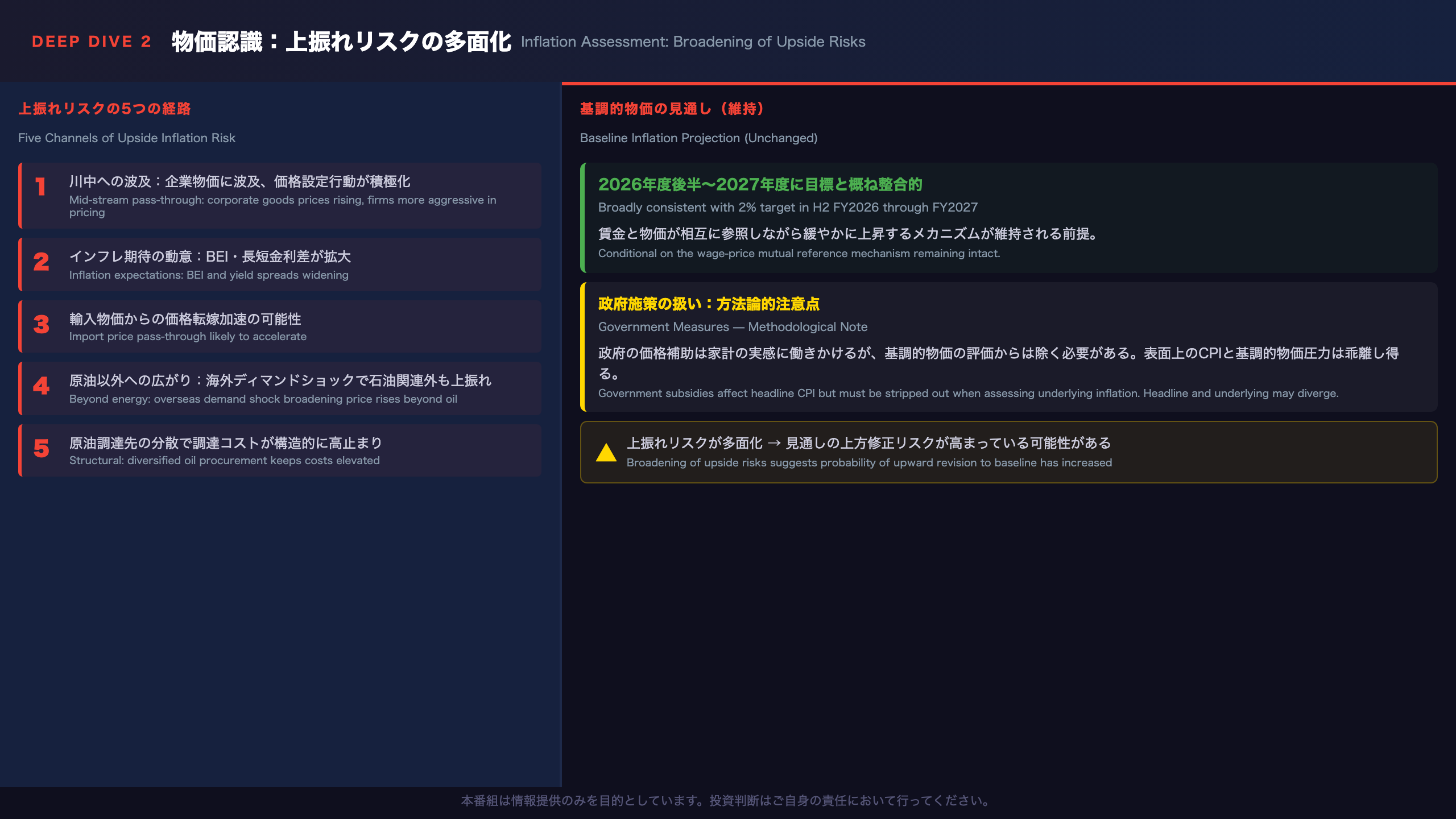

物価認識の深掘り:上振れリスクが多面的に拡大

物価認識:上振れリスクの「多面化」が今回の最大の変化

4月との決定的な違い

4月会合では、物価上振れリスクの主因は「原油価格の高止まり」という単一要因だった。今回6月会合では、物価上振れリスクが以下のように多面化している点が重要だ。

上振れリスクの5つの経路

- 川中への波及:「原油価格上昇の影響が、すでに川中の企業物価にまで波及する中、企業の価格設定行動が積極化している」

- インフレ期待の動意:「BEIや長短金利差拡大など、インフレ期待に動意がみられ、実質金利マイナスによる貸出やCP発行の増加、資産価格上昇の連鎖が生じている」

- 輸入物価からの価格転嫁加速:「輸入物価を起点に価格転嫁が早まる可能性が高い」

- 原油以外への広がり:「今後、原油価格が下がるとしても、海外発のディマンドショックに伴い、石油関連以外も含め物価上振れに広がりが生じる蓋然性が高い」

- 原油調達コストの高止まり:「将来に亘って原油調達先が米国などに分散されるであろうことから、原油の調達コストは高止まりするとみられる」

政府施策の扱い

ある委員は「政府の施策は、特定の財・サービスの価格水準を調整することによって、家計の実感に働きかける効果があるが、基調的な物価上昇率をみるうえではこうした要因を除く必要がある」と指摘した。これは、政府の価格補助が表面上のCPIを押し下げていても、基調的な物価圧力は別途評価すべきという重要な方法論的注意点だ。

基調的物価の見通し

「2026年度後半から2027年度にかけて物価安定の目標と概ね整合的な水準となる」という見通しは前回から変更なし。ただし、上振れリスクが多面化していることから、この見通しの上方修正リスクが高まっていると読める。

金融政策運営の深掘り:利上げ賛成派 vs 反対派の論理構造

利上げ賛否の論理構造:賛成派と反対派の完全解剖

賛成派の論理(多数意見)

核心命題:実質金利がきわめて低い水準にある → 緩和度合いの調整が必要

主な根拠:

– 「米欧と異なり、わが国の政策金利は中立金利の推計レンジを下回っている」

– 「急激・大幅な利上げを避けるには、政策金利を中立金利に早めに近づけるべき。中立金利は2%程度と考えられ、これを念頭に数か月に一度のペースで検討していくことが望ましい」

– 「今回の政策金利の引き上げ後も、金融環境は引き続き緩和的であると考えられる」

– 「為替要因からも輸入価格が上昇している。緩和度合いの調整は以前より適切となっている」

反対派の論理(1名)

核心命題:利上げが設備投資を抑制 → 総需要抑制 → インフレ低下と生産・雇用低下を同時誘発

主な根拠:

– 「政策金利の引き上げは、企業の設備投資抑制を通じて総需要を抑制し、インフレ率の低下と生産・雇用の低下を同時に誘発する可能性があるため、現時点では見送るべきである」

– 供給ショックが「賃金と物価の好循環を阻み、最悪の場合、デフレに逆戻りさせる可能性がある」

フォワードガイダンスの修正議論

ある委員が「先行きの金融政策運営方針にある『実質金利がきわめて低い水準にある』という表現は、今回の政策金利の調整と、中立金利の推計のばらつきなどを踏まえ、修正することが適当である」と提案した。これは重要なシグナルだ。この表現が修正されれば、「まだ緩和的」という前提が弱まり、次回以降の利上げの閾値が上がる可能性がある。

利上げペースの議論

「急激・大幅な利上げを避けるには、政策金利を中立金利に早めに近づけるべきである。中立金利は2%程度と考えられ、これを念頭に数か月に一度のペースで、経済・物価・金融情勢を確認しつつ、都度、検討していくことが望ましい。」

この「数か月に一度のペース」という表現は、前回4月会合でも登場しており、日銀の利上げペースの基本方針として定着しつつある。

国債買入れ減額停止の深掘り:複数の論拠と一つの反論

国債買入れ減額停止:賛成論と反対論の完全整理

決定の概要

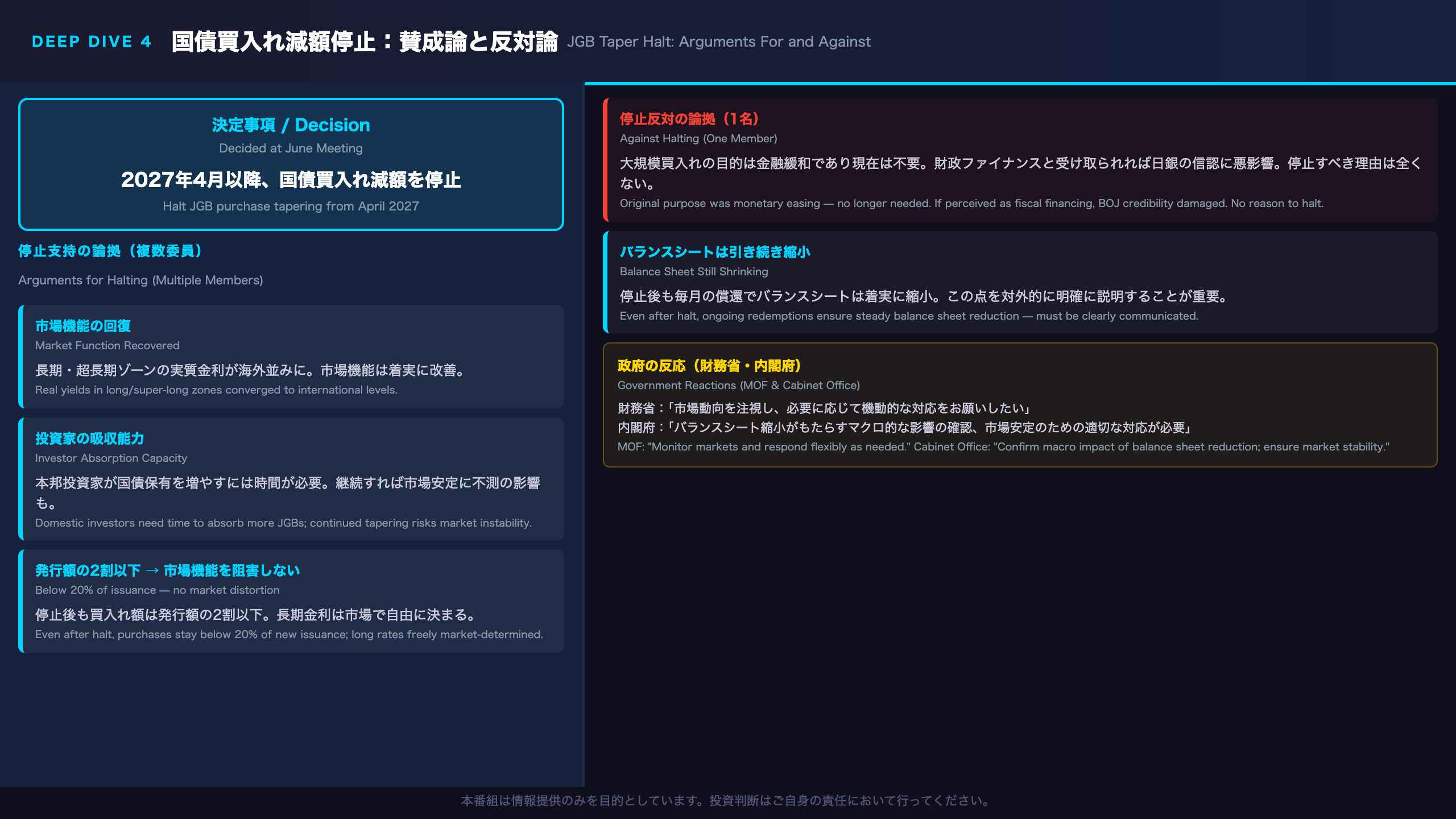

2027年4月以降、国債買入れの減額を停止する方針が決定された。これは、現在進行中の「量的引き締め(QT)」の一時停止を意味する。

停止支持派の論拠(複数委員)

論拠1:市場機能の回復

「国債買入れの減額が進捗するもとで、国債市場の機能度は着実に改善してきている」「長期・超長期ゾーンの実質金利も海外並みとなる中、来年4月以降の減額停止が妥当である」

論拠2:投資家の吸収能力

「本邦投資家が、国債保有を無理なく増やしていくためには、ある程度の時間を要すると考えられ、従来と同様の減額を継続した場合には、市場の安定に不測の影響を及ぼす可能性がある」

論拠3:技術的根拠

「減額を停止したとしても、買入れ額は国債発行額の2割以下になることから、長期金利は市場で自由に決まるという市場機能を阻害することはない」

論拠4:バランスシートは引き続き縮小

「減額を停止した場合でも、毎月、償還が続くことなどから、日本銀行のバランスシートが着実に縮小していく点は、対外的にしっかりと説明することが望ましい」

停止反対派の論拠(1名)

「かつての大規模な国債買入れの目的は金融緩和であり、現在の環境でその必要はない。国債市場に混乱は生じておらず、買入れ額の減額を停止すべき理由は全くない。国債買入れの狙いが財政ファイナンスや長期金利の引き下げと市場に受け取られると、市場にバイアスを与え、日本銀行の信認に悪影響を及ぼすことになりかねない。」

この反対意見は、日銀の独立性と信認という観点から重要な警告だ。

政府(財務省・内閣府)の反応

財務省は「国債買入れについては、市場動向を注視し、必要に応じて機動的な対応をお願いしたい」と述べ、内閣府は「バランスシート縮小がもたらすマクロ的な影響の確認、市場安定のための適切な対応が必要」と注文をつけた。政府が国債買入れ政策に対して具体的な注文をつけていることは注目に値する。

インプリケーション:次回以降の政策アクションと市場への示唆

インプリケーション:次回会合と市場への示唆

次回会合(7月)への示唆

追加利上げの可能性

「数か月に一度のペース」という表現が今回も維持されており、7月会合での追加利上げは排除されない。ただし、以下の条件が重要だ:

– 経済・物価が見通し通りに推移すること

– フォワードガイダンスの「実質金利がきわめて低い水準にある」という表現が維持されるか修正されるか

フォワードガイダンス修正の意味

ある委員が「今回の政策金利の調整と、中立金利の推計のばらつきなどを踏まえ、修正することが適当」と提案した。もしこの表現が次回会合で修正されれば、「まだ緩和的だから利上げできる」という自動的な論拠が弱まり、次回以降の利上げには新たな根拠が必要になる可能性がある。

長期金利への示唆

根拠の鎖:

国債買入れ減額停止(2027年4月〜)→ 日銀の買入れ需要が維持される → 長期国債の需給が改善 → 長期金利の上昇圧力が一定程度緩和される可能性がある

ただし、一般に長期金利は政策金利の先行きへの期待にも左右されるため、利上げ継続期待が強まれば長期金利の上昇圧力も残存する。今回のデータ単独では断定できない。

為替への示唆

根拠の鎖:

政策金利の引き上げ継続 → 日米金利差の縮小方向 → 一般に円高圧力が高まる傾向があると考えられているが、今回のデータ単独では断定できない。

注目すべきリスクシナリオ

| シナリオ | 条件 | 政策含意 |

|---|---|---|

| 利上げ加速 | 物価上振れが顕在化、インフレ期待が上昇 | 「数か月に一度」より速いペース |

| 利上げ停止 | 生産・雇用の下振れが顕在化 | 反対委員の懸念が現実化 |

| 現状維持継続 | 経済・物価が見通し通り | 「数か月に一度」のペース維持 |

政府の注文の意味

財務省・内閣府が国債買入れ政策と利上げの両方に具体的な注文をつけたことは、政府と日銀の間の緊張感を示唆している可能性がある。ただし、これは「政府の意見」セクションに記載されており、政策決定に直接影響するものではない。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 38,243 | 35,181 | ¥104 |

| TTS | Gemini 2.5 Flash TTS | 8,295 | 18,995 | ¥31 |

| TTS | Gemini 3.1 Flash TTS | 2,139 | 4,546 | ¥15 |

| BGM | Lyria 3 Pro | 232 | 26,455 | ¥13 |

| X | コンテンツ作成 (返信) | 6,757 | – | ¥16 |

| X | ポスト作成 | 1,452 | – | ¥7 |

| 合計 | ¥187 |

為替レート: 1 USD = 161.6 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。