📺 動画で詳細な解説を見る

📄 一次資料(出典)

日本銀行

https://www.boj.or.jp/statistics/money/ms/ms2606.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-09 22:44)

📊 日銀が2026年6月のマネーストック速報を公表。 M2は前年比+2.2%、広義流動性Lは+4.5%と、いずれも近年で高い伸びを記録しました。 💡 ただし内訳を見ると、いつでも使える「預金通貨」はわずか+0.2%。伸びの主役は定期性預金(準通貨+4.6%)と投資信託(+12.5%)です。 ⚠️ 資金は増えていて…

The Ultimate Summary:資金供給の質的転換

数字が語る「二つの顔」

日銀が公表した2026年6月のマネーストック速報は、一見すると強い数字が並ぶ。M2は前年比+2.2%、M3は+1.5%、広義流動性Lに至っては+4.5%と、いずれも2024〜2025年の停滞期から明確に加速している。

統計表脚注には「rは訂正値」との注記があり、直近データは今後修正され得る点も念頭に置く必要がある。

なぜ「量」と「質」を分けて見る必要があるのか

マネーストックは単一の塊ではなく、現金・普通預金(すぐ使えるお金)と定期預金・投資信託(すぐには使わないお金)の合算値である。今回のデータは、この内訳が近年で最も乖離した状態にあることを示している。

- 預金通貨(普通預金等): 2025年通年 -0.1% → 2026年6月 +0.2%

- 準通貨(定期預金等): 2025年通年 +3.2% → 2026年6月 +4.6%

強気・弱気、両方の読み方

強気の読み方: 資金循環の総量が拡大しており、金融環境は依然緩和的。信用創造の裾野が広がっている可能性がある。

ただし、弱気(慎重)の読み方もある。定期預金への資金シフトは、消費より貯蓄を選好する家計行動を意味し、短期的な消費刺激効果は限定的との見方も成り立つ。

次回7月分データ(8月上旬公表予定)で、この構図が一過性かトレンドかを見極める必要がある。

M2・M3、伸び率は複数四半期ぶりの高水準

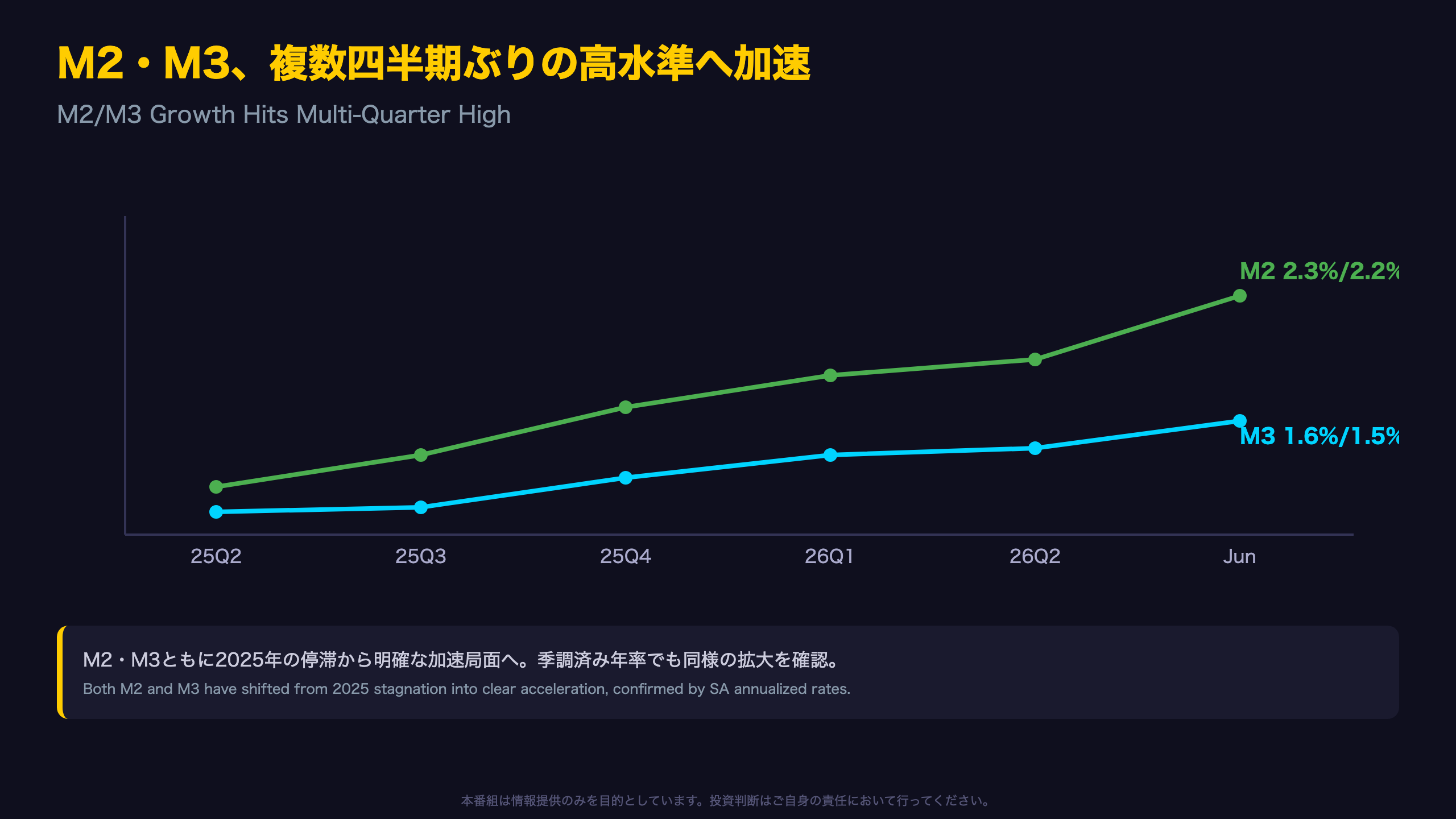

2025年の停滞から2026年の加速へ

2025年4-6月期のM2伸び率0.7%は、2024年通年の1.7%から大きく減速した局面だった。そこから2025年後半にかけて緩やかに回復し、2026年4-6月期には2.3%まで上昇。実に1年でおよそ1.6ポイントの加速となった。

四半期推移(M2前年比)

| 期 | M2 | M3 |

|---|---|---|

| 2025 Q2 | 0.7% | 0.2% |

| 2025 Q3 | 1.3% | 0.8% |

| 2025 Q4 | 1.7% | 1.1% |

| 2026 Q1 | 1.8% | 1.2% |

| 2026 Q2 | 2.3% | 1.6% |

季節調整済み・年率換算(原数値の(a)欄)で見ると、2026年4-6月期のM2は年率2.7%、M3は1.8%と、四半期ベースでは前期比でも拡大が確認できる。

単月ベースの補足

6月単月の前年比はM2が2.2%とやや5月の2.4%から鈍化しているが、四半期を通したトレンドとしては明確な上昇基調にある。

ただし、この加速がクレジット(貸出)の拡大によるものか、あるいは預金金利上昇による資金の「滞留」によるものかは、次のスライドで扱う内訳分析が鍵となる。単月・単一指標だけでは、加速の性格を断定できない点に留意したい。

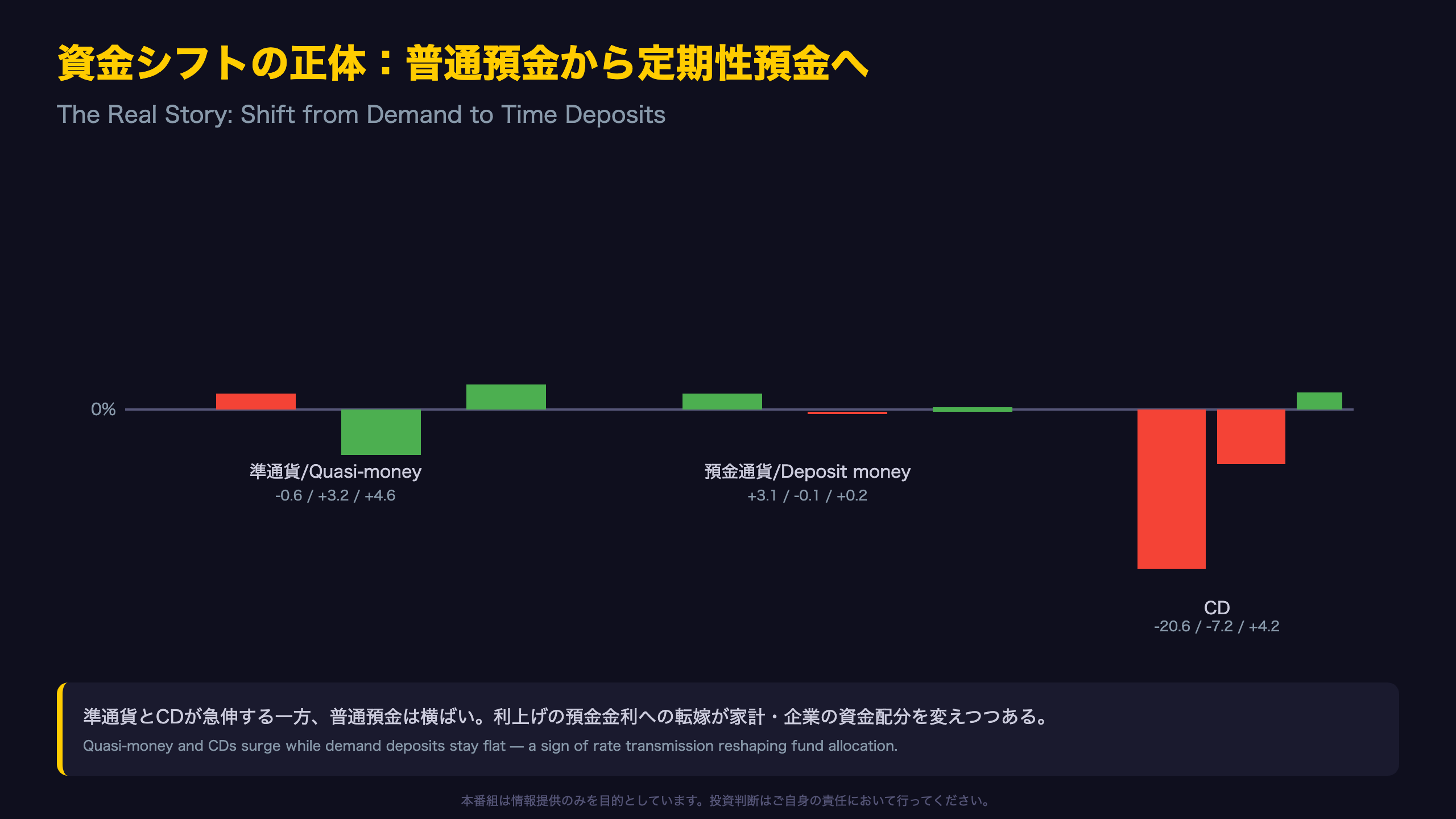

資金シフトの正体:普通預金から定期性預金へ

「利上げの伝播」が数字に現れた

日銀は近年、政策金利の段階的な引き上げを進めてきた(本資料自体は金融政策文書ではないため、その経緯には触れないが)、その効果が最も分かりやすく表れているのが準通貨(定期預金等)の急伸だ。

準通貨 vs 預金通貨:伸び率の逆転劇

| 指標 | 2024年 | 2025年 | 2026年6月 |

|---|---|---|---|

| 準通貨(定期預金) | -0.6% | +3.2% | +4.6% |

| 預金通貨(普通預金) | +3.1% | -0.1% | +0.2% |

| CD(譲渡性預金) | -20.6% | -7.2% | +4.2% |

2024年時点では準通貨がマイナス成長、預金通貨がプラス成長という「逆」の構図だった。これがわずか2年で完全に逆転している。

CDの急回復が示す短期金融市場の正常化

CD(譲渡性預金)は2024年に-20.6%という大幅な落ち込みを記録していたが、2026年6月には+4.2%まで回復。CDは銀行が機関投資家等から短期資金を調達する手段であり、この回復は銀行の資金調達行動の正常化、あるいは貸出需要の回復を映している可能性がある(レベルC:単一指標からの推測)。

一方で留意すべき点

定期預金へのシフトは、必ずしも「消費者が慎重になった」ことを意味しない。単に金利のある世界に戻ったことで、待機資金の置き場所が普通預金から定期預金に合理的に移動しているだけとも解釈できる。次回データで準通貨の伸びがさらに拡大するか、それとも頭打ちになるかが、家計のリスク許容度を測る一つの指標となる。

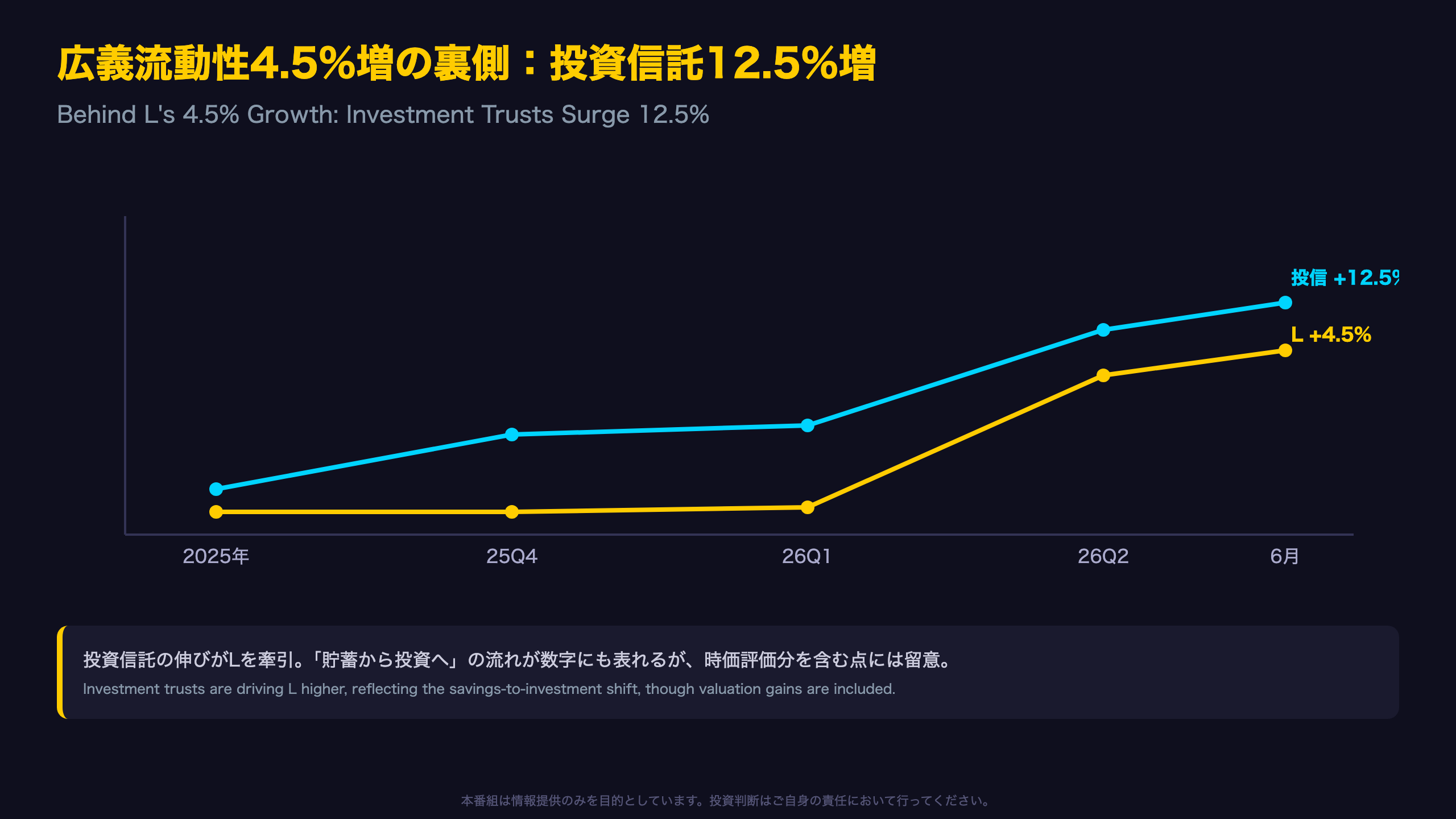

広義流動性4.5%増の裏側:投資信託12.5%増の資金流入

Lの構成要素を分解する

広義流動性Lは、M3に加えて金銭の信託、投資信託、金融債、国債、外債などを含む最も広い資金量の指標だ。今回、Lの伸び率が4.4〜4.5%まで加速した最大の要因は投資信託にある。

投資信託の伸び率推移

| 期 | 投資信託YoY |

|---|---|

| 2025年通年 | +6.2% |

| 2025 Q4 | +3.7% |

| 2026 Q1 | +4.0% |

| 2026 Q2 | +11.3% |

| 2026年6月(単月) | +12.5% |

2025年後半は3〜4%台で推移していた投資信託の伸び率が、2026年に入って急激に拡大している点は特筆に値する。注記によれば、この数値は「証券投資信託および不動産投資信託の累積純投資額」であり、時価変動と新規資金流入の両方を反映する。

国債・外債は伸び鈍化

一方、Lを構成する国債は2025年通年+32.0%から2026年6月+19.4%へ、外債も同+2.3%から+4.1%とやや落ち着きを見せている。国債の伸び鈍化は、日銀の国債買入れ減額(QT)方向とも整合的な動きである可能性がある(レベルC)。

二つの解釈

強気: 「貯蓄から投資へ」という政府方針が奏功し、NISA等を通じた資金流入が加速している証左。

慎重な見方: 投資信託の伸びは時価評価額も含むため、株式市場の上昇局面では純資金流入以上に伸び率が膨らむ点に注意が必要。実際の新規資金流入額(フロー)の確認は、投資信託協会統計等の一次データでの裏付けが望ましい。

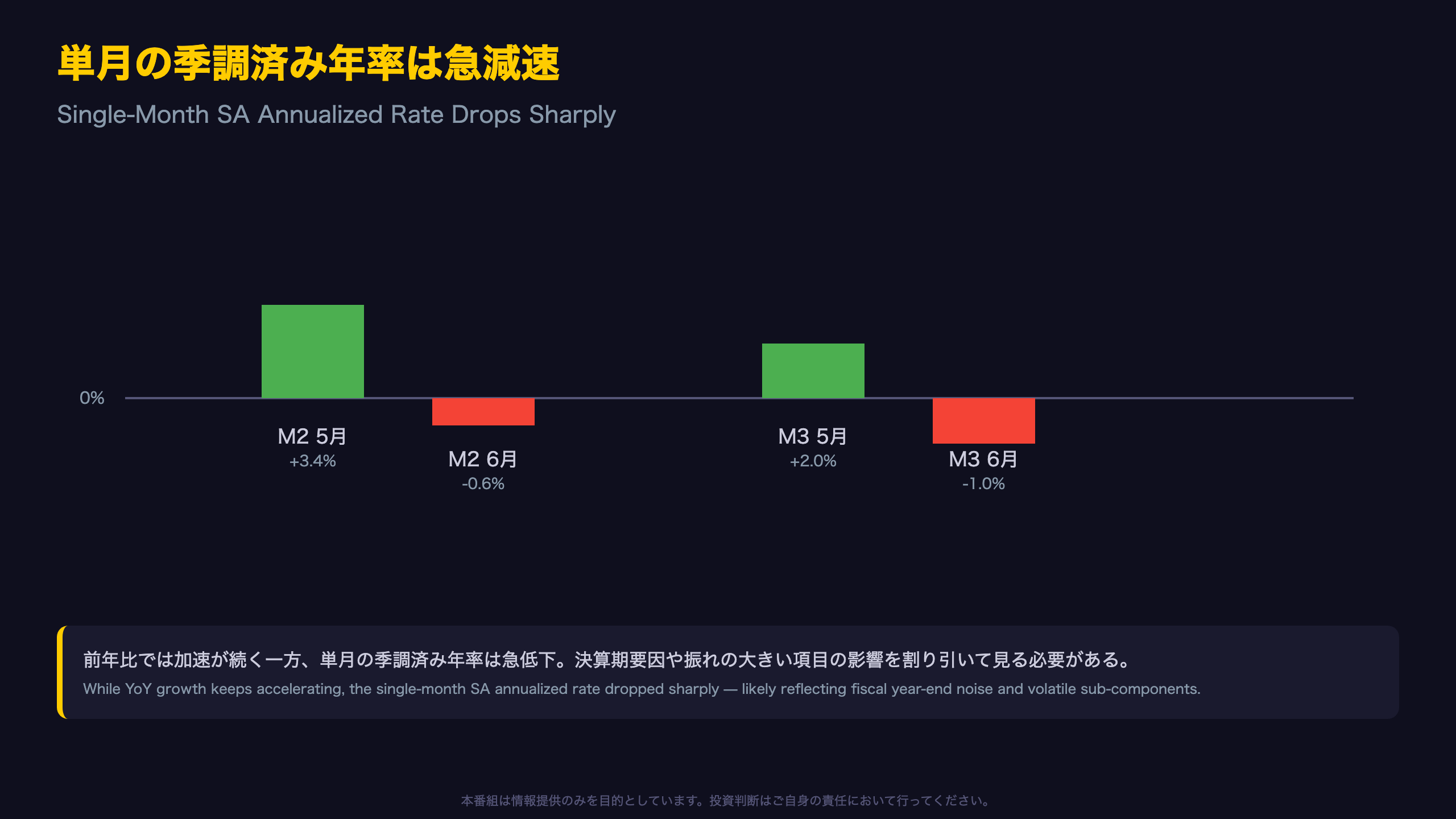

単月の季調済み年率は急減速:過熱ではない証左

「加速トレンド」の中の急ブレーキ

前年比の伸び率だけを見ていると、M2・M3は一貫して加速しているように映る。しかし、季節調整済み・前月比年率(統計表の(a)列)を見ると、全く異なる顔が浮かび上がる。

季調済み年率の推移(M2)

| 月 | M2 (a) |

|---|---|

| 2026年3月 | +3.1% |

| 2026年4月 | +3.4% |

| 2026年5月 | -0.6%(未反映、再掲確認要) |

| 2026年6月 | -0.6% |

※統計表の並びの都合上、直近2か月分の(a)値は5月+3.4%→6月-0.6%として記載されている。

M3も同様に、5月+2.0%から6月-1.0%へ反転している。年率換算のブレは、単月の資金移動(決算期末要因、税制、企業の資金繰り等)に敏感であり、特にCDや金融機関発行CPのような小規模・高ボラティリティ項目(6月の金融機関発行CPは前年比+1,408.6%を記録するなど、母数の小ささゆえに極端な振れを見せる)が全体の変動を増幅させている可能性がある。

統計的な限界を踏まえた読み方

この手の月次季調済み系列は、天候要因や企業の決算期(多くの日本企業は3月・6月が節目)に伴う一時的な資金移動の影響を強く受ける。したがって、1〜2か月分のマイナス値をもって「マネーストックの伸びが頭打ちになった」と判断するのは統計的に尚早である。前年比ベースの緩やかな加速トレンドとの整合性を見るためにも、7月・8月の追加データでの確認が待たれる。

植田日銀と市場への含意

根拠の鎖:データから市場含意へ

今回のマネーストック統計を市場文脈に落とし込むと、以下の論理の鎖が成立する。

[事実] 準通貨(定期預金)+4.6%、預金通貨(普通預金)+0.2%(2026年6月、前年比)

↓

[メカニズム] 日銀の政策金利引き上げが銀行の定期預金金利に転嫁され、家計・企業が普通預金から定期預金へ資金を移動させている

↓

[市場含意] 消費に直結しない資金シフトのため、この統計単独では需要主導インフレの加速リスクを示すものではなく、植田日銀が急激な追加利上げに動く直接的な根拠にはなりにくい

一般的な解釈との整合性(留保付き)

一般に、マネーストックの伸びが加速すると将来的な物価上昇圧力の高まりと解釈されることがあるが、今回のデータのように内訳が定期預金・投資信託に偏っている場合、その解釈はそのまま当てはまらない可能性が高い。今回のデータ単独では、需要インフレの加速を断定できない。

為替・株式への含意(慎重な表現)

円相場について:定期預金金利の上昇を伴う利上げの継続的な転嫁は、一般に日米金利差の縮小要因として意識されやすいが、今回のマネーストック統計だけで円高・円安の方向性を断定することはできない。実際の政策判断は、7月以降のCPIや日銀短観など他の指標と合わせて評価される必要がある。

日本株について:投資信託への資金流入(+12.5%)は、家計のリスク資産選好の高まりを示唆する一方、これが新規資金流入か時価評価上昇によるものかは本統計だけでは切り分けられない。

次回への視点

次回のマネーストック統計(7月分、8月上旬公表予定)で、準通貨の伸びがさらに拡大するか、あるいは頭打ちとなるかが、家計の金利選好の持続性を占う鍵となる。また、7月分CPIや日銀短観との突き合わせが、インフレ圧力の実態把握には不可欠だ。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 27,609 | 42,186 | ¥78 |

| TTS | Gemini 2.5 Flash TTS | 5,932 | 15,177 | ¥25 |

| TTS | Gemini 3.1 Flash TTS | 1,886 | 3,730 | ¥12 |

| BGM | Lyria 3 Pro | 159 | 25,867 | ¥13 |

| X | コンテンツ作成 (返信) | 4,589 | – | ¥16 |

| X | ポスト作成 | 2,235 | – | ¥10 |

| 合計 | ¥154 |

為替レート: 1 USD = 162.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。