📺 動画で詳細な解説を見る

📄 一次資料(出典)

財務省

https://www.mof.go.jp/policy/international_policy/reference/itn_transactions_in_securities/month.pdf

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-08 08:58)

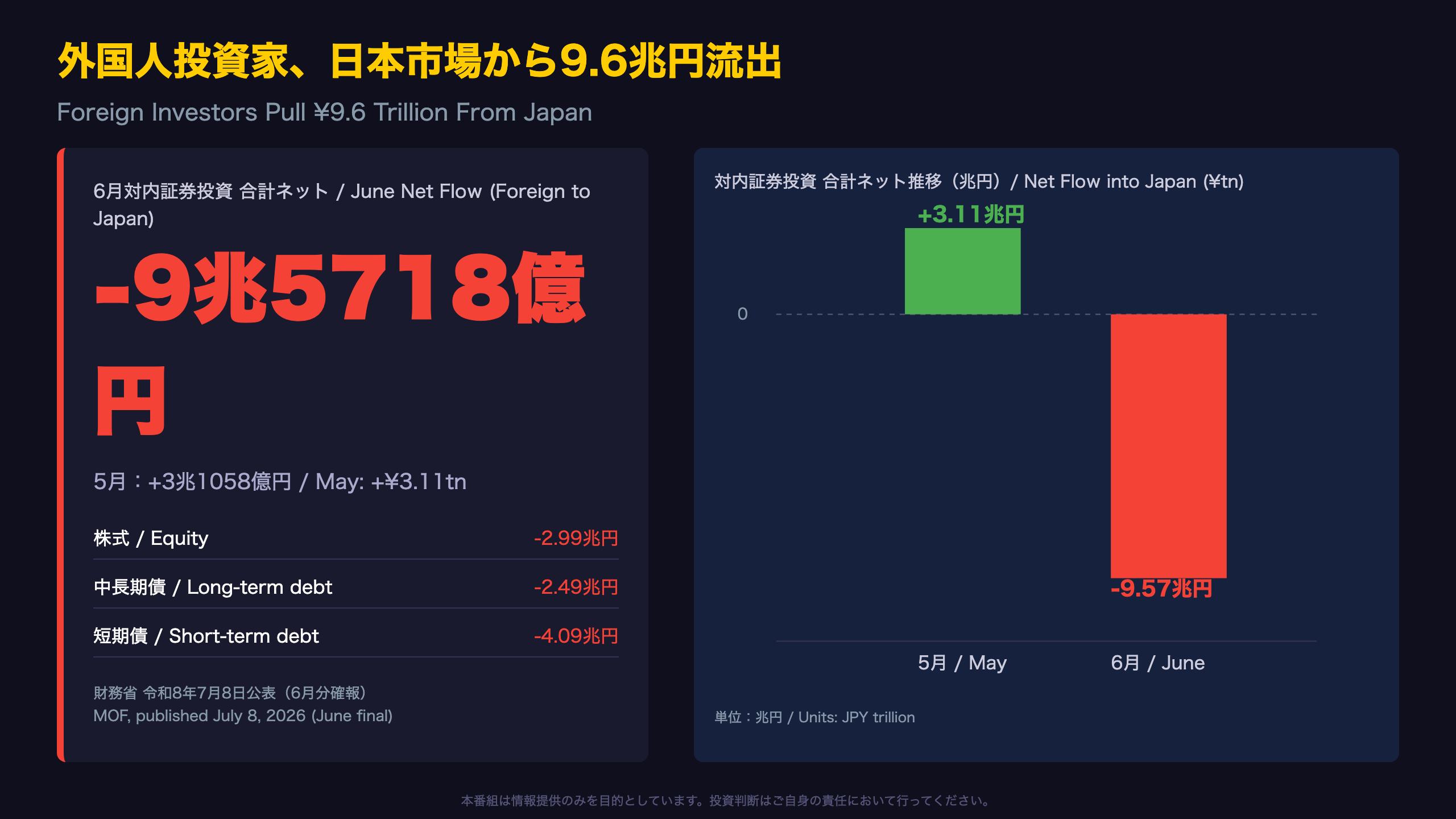

財務省が公表した令和8年6月分の対外及び対内証券売買契約等の状況(確報)を徹底解説📊。非居住者による日本証券投資は9兆5718億円の処分超となり、5月の3兆1058億円の取得超から約12.7兆円規模で逆転しました📉。株式・中長期債・短期債の全てが売り越しとなる「三重売り」の構図、そして月末に加速した資金流出の実態…

総括:外国人投資家、日本市場から9.6兆円流出への大逆転

数字の背景:直近で突出した規模の資金流出

財務省「対外及び対内証券売買契約等の状況(指定報告機関ベース)」の6月分確報は、非居住者による日本証券投資が、月間ベースで9兆5718億円の処分超(ネット売り越し)になったことを示した。

「ネットのプラス(+)は取得超、マイナス(-)は処分超を表す」(原文注記より)

5月の対内証券投資は+3兆1058億円の取得超であったため、単月での符号反転かつ約12.7兆円規模のフロー変化は、通常のレンジを大きく超える動きと言える。

資産クラス別の内訳

- 株式・投資ファンド持分:-2兆9911億円(5月+2兆9272億円)

- 中長期債:-2兆4894億円(5月+8945億円)

- 短期債:-4兆0914億円(5月-7160億円)← 最大の減少幅

ただし、短期債は現金運用・レポ取引の巻き戻しなど技術的要因も絡みやすく、単純な「日本売り」と結論づけるのは早計である可能性がある点には留意したい(詳細はスライド5で解説)。

次回発表への橋渡し

次回の月次確報は8月上旬公表予定(7月分データ)。今回の急激な流出が一過性か、7月以降も継続するトレンドかを見極める上で、次回発表が重要な試金石となる。

資産クラス別に見る外国人売りの構造

「三重売り」の構図

6月の対内証券投資は、株式・投資ファンド持分、中長期債、短期債という主要3カテゴリーがすべて処分超となった、いわゆる「三重売り」の状態だった。

| 資産クラス | 6月ネット | 5月ネット | 増減 |

|---|---|---|---|

| 株式・投資ファンド持分 | -2兆9911億円 | +2兆9272億円 | 約-5兆9183億円 |

| 中長期債 | -2兆4894億円 | +8945億円 | 約-3兆3839億円 |

| 短期債 | -4兆0914億円 | -7160億円 | 約-3兆3754億円 |

株式・中長期債は5月まで買い越し基調だったが、6月に符号が反転した。一方、短期債は5月時点で既に処分超であり、6月はその流出幅がさらに拡大した形となる。つまり、短期債売りは「新たに始まった動き」ではなく「既存トレンドの加速」という性質を持つ。

ただし、短期債の取得・処分は、機関投資家の期末・月末の現金運用ニーズやレポ取引の巻き戻しに左右されやすく、必ずしも日本市場への長期的な投資姿勢の変化を意味しない可能性がある。一方で株式と中長期債が同時に符号反転した点は、より広範なポジション調整が生じた可能性を示唆する。

次回データでは、この三重売りが7月も継続するか、株式・債券だけが反転し短期債の技術的要因が剥落するかが焦点になる。

6月内の時系列:売りは月末に加速

旬別データが示す「月末集中」の実態

月次データだけでは見えない構造が、財務省が公表する旬別(10日ごと)の内訳から浮かび上がる。

対内証券投資・合計ネット(旬別)

- 6月1-10日:-4兆0269億円

- 6月11-20日:+1兆4419億円

- 6月21-30日:-6兆9869億円

中旬に一時的な資金流入(+1.44兆円)が見られたものの、下旬にその反動とみられる大規模な流出(-6.99兆円)が発生し、月間の数字を押し下げた。

短期債だけで見ると変動がさらに顕著

- 6月1-10日:-1兆9074億円

- 6月11-20日:+2兆9839億円

- 6月21-30日:-5兆1679億円

短期債は中旬に大幅な買い越しから下旬に大幅な売り越しへと、10日間で8兆円超のスイングを見せた。この振れ幅の大きさは、四半期末(6月末)に向けた現金・担保繰りの調整が集中した可能性を示唆する。ただし、原文データからは具体的な取引主体や理由までは特定できず、あくまで数字から読み取れる範囲の解釈にとどまる。

株式は上旬-1兆4940億円、中旬+4594億円、下旬-1兆9566億円と、方向感が月内で二転三転しており、単純な「一貫した日本売り」とは言い切れない複雑さを持つ。

次回発表の旬別データで、月末集中のパターンが再現されるかどうかが、季節性か構造変化かを見極める鍵となる。

静かな日本勢:対外証券投資は横ばいで推移

「合計は横ばい」の裏にある綱引き

対外証券投資(居住者による外国証券への投資)の月間合計ネットは、5月+1809億円→6月+1262億円と、一見すると変化に乏しい。しかし投資家部門別の内訳を見ると、内部で綱引きが起きていたことがわかる。

| 投資家部門 | 6月ネット | 5月ネット |

|---|---|---|

| 預金取扱機関(銀行等) | -1兆7499億円 | -5474億円 |

| その他部門(投信・証取業者等) | +1兆8799億円 | +7285億円 |

預金取扱機関の売り越し幅は5月から3倍以上に拡大し、特に銀行勘定単体では-1兆8019億円に達した。これは外貨建て資産の圧縮の動きを示唆する可能性がある。一方で、投資信託委託会社等(+6633億円)や金融商品取引業者(+1兆4592億円)は買い越しを継続しており、資金の性質・主体によって方向感が分かれている。

生命保険会社の対外証券投資は6月+336億円、5月+1303億円といずれも小幅なプラスにとどまり、伝統的に外債の実需買いの主体とされる生保勢の動きに大きな変化は見られない。

この「銀行は売り、資産運用会社は買い」という構図が今後も続くのか、あるいは銀行の売り越しがさらに拡大するのかは、次回データでの継続性確認が必要である。

注意点:短期債フローの技術的な性質

短期債と長期性資産、分けて読む重要性

財務省統計における「短期債」は、主にTDB(政府短期証券)等を指し、その売買動向は機関投資家のキャッシュマネジメント、レポ取引の巻き戻し、担保繰り等の技術的要因に左右されやすい性質を持つ。これに対し、株式・投資ファンド持分や中長期債は、より長期の投資判断・ポートフォリオ配分を反映しやすいとされる。

6月の内訳(対内証券投資)

- 小計(株式+中長期債)ネット:-5兆4805億円

- 短期債ネット:-4兆0914億円

- 合計ネット:-9兆5718億円

短期債単体が合計の約42.8%(4兆0914億円 ÷ 9兆5718億円)を占めており、「外国人が日本を9.6兆円売った」と一括りに報じると、技術的要因と投資判断的要因を混同するリスクがある。

財務省の統計上の注記でも、対内・対外の区分は「証券発行体の居住性」に基づくとされ、通貨や取引の経済的性質までは区分されていない。

ただし、株式と中長期債の小計だけを見ても5兆4805億円の売り越しであり、これは5月の+3兆8217億円から9兆3000億円規模のスイングとなる。技術的要因を割り引いても、長期性資産における資金フローの反転自体は無視できない規模である。

次回データで短期債の巻き戻し(買い戻し)が発生するかどうかが、技術的要因の比重を判断する材料になる。

市場へのインプリケーション

根拠の鎖で読み解く市場への含意

国債(JGB)市場への含意

[6月に非居住者が中長期債を2兆4894億円、短期債を4兆0914億円売り越した] → [一般に、海外投資家の大口売却は国内需給を悪化させ、利回りに上昇圧力をかけると考えられている] → [ただし、日銀の国債買入れオペや国内投資家の吸収余地次第で影響度は変わり得るため、今回のデータ単独では利回りへの実際の影響幅は断定できない]。

株式市場への含意

[6月に外国人投資家が日本株を2兆9911億円売り越し、5月の2兆9272億円の買い越しから反転した] → [一般に、海外勢は日本株売買代金の相当な割合を占めるとされ、その方向転換は需給インパクトが大きいと考えられている] → [ただし、今回のデータからは個別セクターや売却の背景までは特定できず、断定的な株価予測は避けるべきである]。

為替(円)市場への含意

[対内証券投資の合計ネットが+3兆1058億円(5月)から-9兆5718億円(6月)に転換した] → [一般に、対内証券投資の減少は円買い需要の後退・円売り需要の増加を意味すると考えられている] → [ただし、短期債フローの技術的性質やヘッジ取引の影響を考慮すると、今回のデータ単独で円安方向への明確なシグナルと結論づけることはできない]。

まとめ

今回の月次データは、外国人投資家の資金フローが5月から6月にかけて広範に反転したことを示す一方、その内訳(技術的な短期債要因 vs 構造的な株式・債券売り)を分けて評価する必要がある、という2つの事実を同時に提示している。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 33,296 | 47,504 | ¥88 |

| TTS | Gemini 2.5 Flash TTS | 4,953 | 13,895 | ¥23 |

| TTS | Gemini 3.1 Flash TTS | 1,872 | 2,974 | ¥10 |

| BGM | Lyria 3 Pro | 245 | 25,856 | ¥13 |

| X | コンテンツ作成 (返信) | 4,950 | – | ¥16 |

| X | ポスト作成 | 1,270 | – | ¥7 |

| 合計 | ¥157 |

為替レート: 1 USD = 162.1 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。