📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-12 03:16)

📊 日銀が7月10日発表した企業物価指数(CGPI)、2026年6月分の詳細を解説します。 国内企業物価指数は前年比+7.1%と、4月+5.4%→5月+6.6%→6月+7.1%の3か月連続加速。 📈 一方で前月比は改定後+1.1%から+0.4%へ鈍化。化学製品・電力の押し上げが一服しました。 💡 輸入物価は円ベー…

総論:3か月連続の加速と月次減速の共存

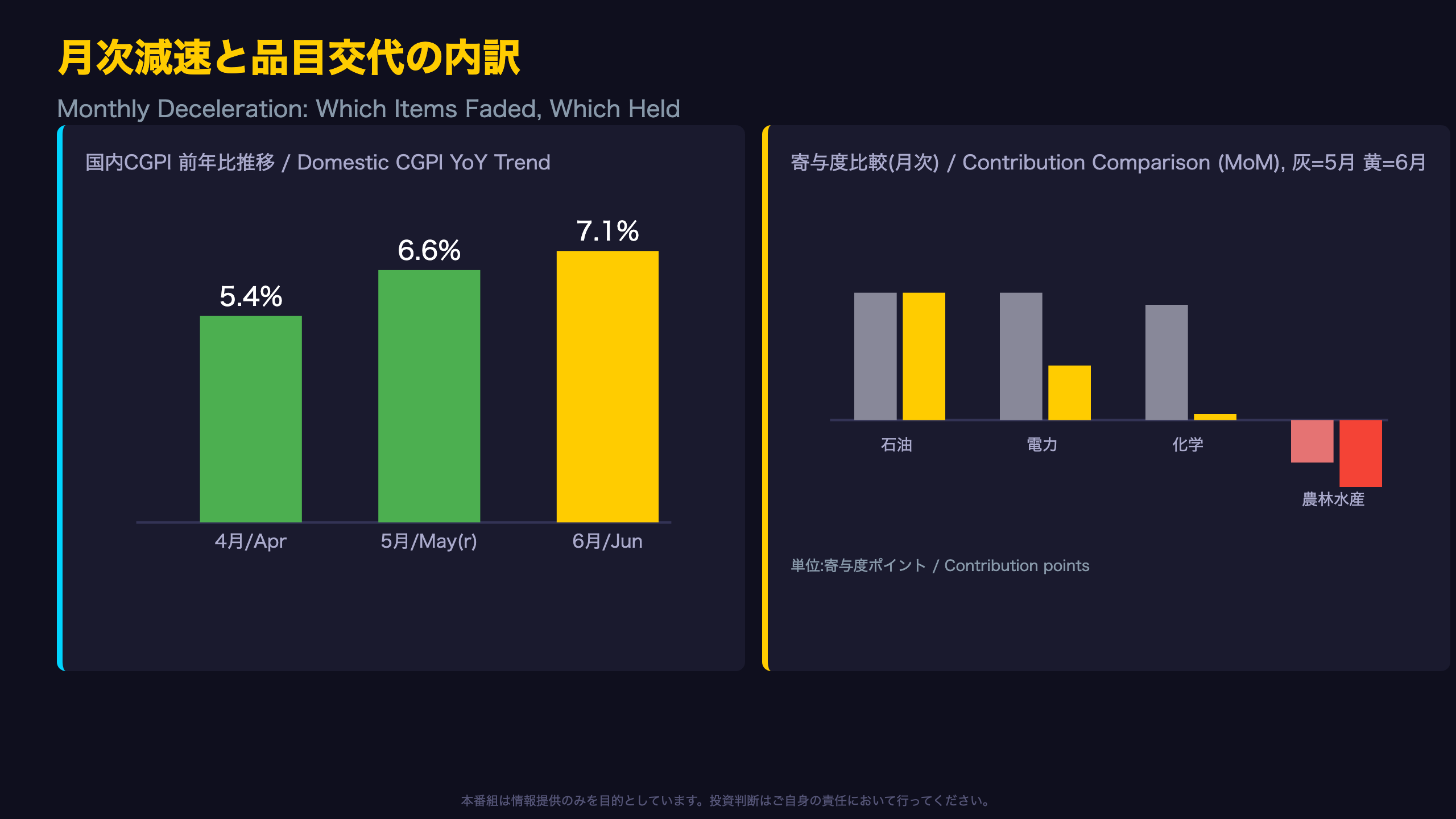

3か月連続のYoY加速という事実

日銀が発表した2026年6月の企業物価指数(CGPI)で特筆すべきは、国内企業物価指数の前年比上昇率が単月ではなく3か月連続で加速している点である。指数を遡ると、4月は前年比+5.4%、5月は改定後+6.6%、そして6月は+7.1%と、加速ペースがむしろ拡大している。

原文は「国内企業物価指数は、前月比+0.4%(前年比+7.1%)」と簡潔に述べるのみだが、直近3か月の軌跡を並べると単発ではなく構造的なトレンドである可能性が浮かび上がる。

前月比の改定にも注目

5月の速報値は当初+0.9%だったが、今回の6月速報公表時点で+1.1%に上方改定されている。つまり6月の+0.4%という数字は、当初発表より強かった5月の基調からの減速であり、実態としての鈍化度合いは速報段階の印象よりやや大きい。

次回発表への橋渡し

次回の企業物価指数は8月13日(木)に公表予定。7月は夏季電力料金の反動が例年出やすい時期であり、電力・都市ガス・水道の寄与度(6月時点で+0.09%)が再びどう動くかが焦点となる。

押し上げ要因の交代:化学・電力から石油へ

押し上げ要因の交代:化学・電力から石油へ

5月に価格上昇をけん引した非鉄金属(寄与度+0.17ポイント、プラスチック被覆銅線や銅、アルミニウム合金地金など)は、6月の上昇・下落品目リストから姿を消した。これは非鉄金属の押し上げ寄与がほぼゼロ近辺まで縮小したことを意味する。

化学製品も同様で、5月の+0.19ポイントから6月は+0.01ポイントへ急減速。原文の品目リストでは、5月は「ポリエチレン、ポリプロピレン、触媒」が押し上げ役だったが、6月は「合成ゴム、ポリスチレン、化学肥料」に品目構成が入れ替わっている。

一方、石油・石炭製品は5月・6月ともに寄与度+0.21ポイントで変わらず、唯一「安定した押し上げ役」であり続けている点が際立つ。

農林水産物の下押し拡大という別の物語

農林水産物の寄与度はマイナス0.07(5月)からマイナス0.11(6月)へと下押しが拡大した。精米・玄米・豚肉の価格下落が続いており、川上段階での食料品価格には値下がり圧力もみられる。ただし、これが消費者物価の食料品項目にそのまま波及するかは、今回のデータのみでは断定できない。

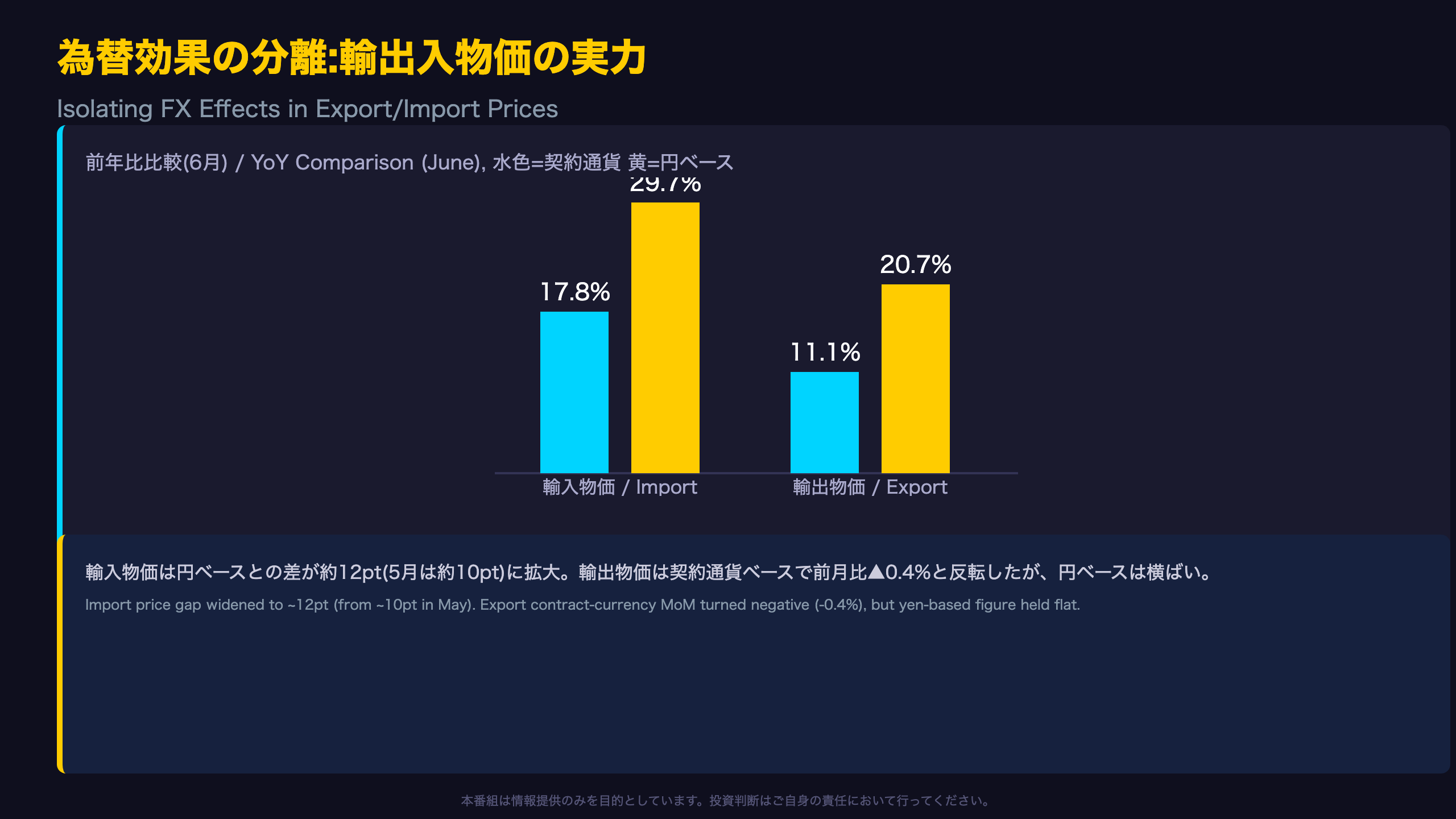

為替効果の分離:輸出入物価は本当はどう動いたか

契約通貨ベースで見える「実力」

輸出物価指数(契約通貨ベース)は6月に前月比マイナス0.4%と、5月のプラス0.7%から反転した。押し下げの主因は「その他産品・製品」(寄与度-0.52pt、軽油・ジェット燃料油・灯油・ガソリンなど)で、国際的な燃料関連価格の下落が輸出価格を押し下げた形である。金属・同製品も金地金や鉄屑の値下がりで-0.20pt。

一方で電気・電子機器は+0.44ptと押し上げに寄与しており、モス型メモリ集積回路や工業計器の価格上昇が示唆される。半導体関連需要の底堅さを映している可能性がある。

原文には「輸出物価指数は、契約通貨ベースで前月比▲0.4%、円ベースで同+0.4%」とあり、為替相場の円安方向への動きが、契約通貨ベースの下落を円ベースでは実質的に相殺している。

輸入側の非対称性

輸入物価は逆に、契約通貨ベースでも前月比+0.1%とわずかにプラスを維持した。原油や天然ガス(石油・石炭・天然ガス、寄与度-0.32pt)はむしろ下落方向だったが、電気・電子機器(+0.18pt)や金属・同製品(+0.12pt)が相殺し、全体としてプラスを維持した。次回8月13日発表分で、この非対称性が続くかが焦点になる。

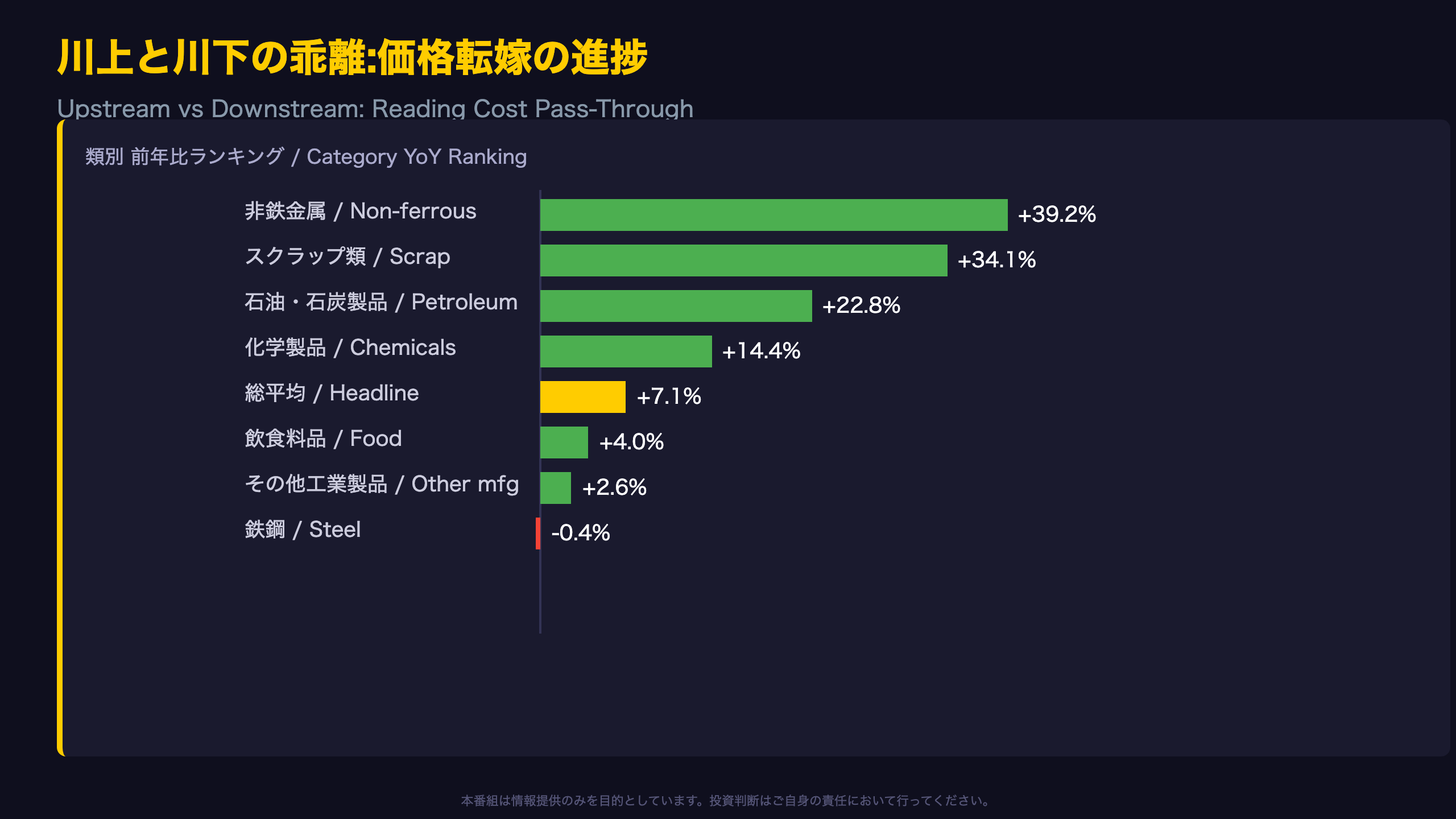

川上と川下の乖離:価格転嫁の進捗を読む

需要段階別データの欠如と代替分析

本レポートには日銀が別途公表する「需要段階別・用途別指数」(素原材料・中間財・最終財に区分される指数)は含まれていない。原文に記載なし。そのため、ここでは通常の類別(業種別)データを使い、川上・川下の価格転嫁状況を代替的に読み解く。

| 類別 | 前年比 |

|---|---|

| 非鉄金属 | +39.2% |

| スクラップ類 | +34.1% |

| 石油・石炭製品 | +22.8% |

| 情報通信機器 | +14.5% |

| 化学製品 | +14.4% |

| 総平均 | +7.1% |

| 飲食料品 | +4.0% |

| その他工業製品 | +2.6% |

| 鉄鋼 | -0.4% |

非鉄金属とスクラップ類の突出した伸びは、世界的な金属需給ひっ迫を映している可能性がある一因と考えられる。他方、鉄鋼はマイナス0.4%と唯一のマイナス圏にあり、川上品目内でも方向性が一様ではない点には注意が必要である。

転嫁の遅れが示すもの

川上(非鉄金属・スクラップ・石油)と川下(飲食料品・その他工業製品)の伸び率格差は30ポイント超に達する。この乖離が続けば、下流の製造業者のマージン圧迫という形で表面化するか、あるいは時間差を伴って最終製品価格やCPIへ波及する可能性があるが、今回のデータのみでその時期や規模を断定することはできない。

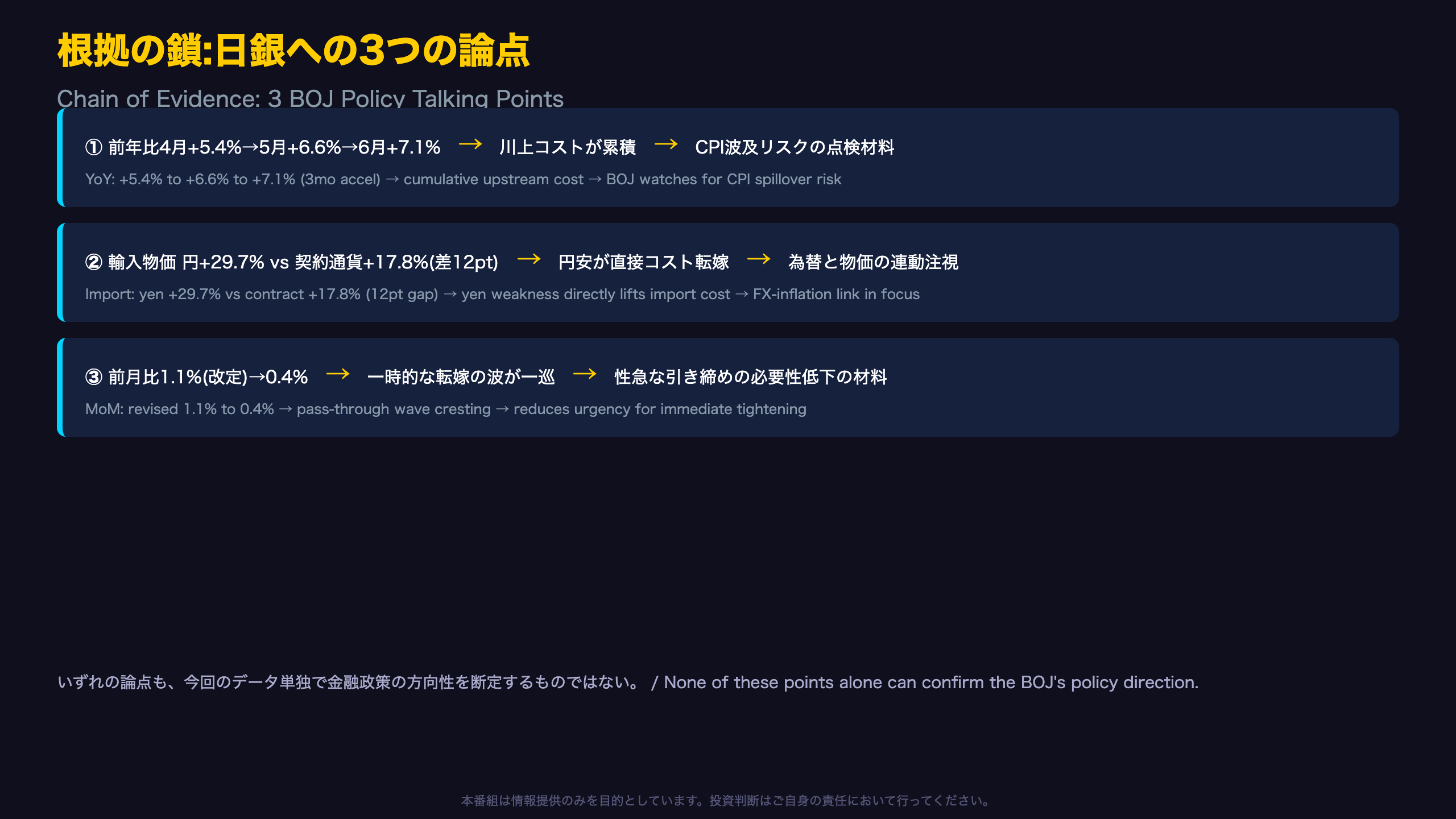

根拠の鎖:日銀の金融政策への3つの論点

根拠の鎖:3つの政策論点

1. 3か月連続のYoY加速

原文の数字:国内企業物価指数の前年比は4月+5.4%→5月+6.6%(改定)→6月+7.1%。

経済的メカニズム:川上の価格上昇が製造業者のコスト構造に累積的に反映され、価格転嫁圧力が強まる。

市場・政策含意:一般に企業物価の持続的な高進はCPIへの波及リスクを高めると考えられているが、今回のデータ単独で日銀の次回会合での判断を断定することはできない。

2. 円安の輸入物価への寄与拡大

原文の数字:輸入物価指数、円ベース前年比+29.7%、契約通貨ベース+17.8%(差12pt、5月は10pt)。

経済的メカニズム:為替レートの円安方向への変化が、契約通貨建て価格の変動とは別に、円換算後の輸入コストを直接的に押し上げる。

市場・政策含意:円安修正圧力が生じた場合、輸入インフレのペースが鈍化する可能性があるとの見方もあるが、これは一般論であり、今回のデータのみで為替と金融政策の連動を確定的に語ることはできない。

3. 月次ベースの鈍化

原文の数字:前月比は改定後1.1%(5月)から0.4%(6月)へ鈍化。化学製品・電力の寄与度縮小が主因。

経済的メカニズム:一時的な価格転嫁の波が一巡すれば、月次の伸びは自然に鈍化する。

市場・政策含意:月次減速は「性急な追加引き締めの必要性は低い」との解釈を支える材料になり得るが、年間ベースの加速トレンドと矛盾する情報であり、次回8月13日発表分で基調を再確認する必要がある。

結論:市場への含意と次回発表

歴史的文脈:今回の水準をどう見るか

国内企業物価指数の前年比+7.1%は、過去の物価動向と比較する視点も必要である。原文の年次系列によれば、2023年通年は前年比+4.4%程度、2024年は+2.4%程度で推移しており、2026年に入ってからの伸び(1月+2.4%→6月+7.1%)は、この2年間のトレンドからの明確な上方シフトと言える。

強気・弱気、両方の読み方

強気(インフレ加速)の見方:非鉄金属・スクラップ類・石油関連の川上価格が軒並み20〜40%上昇しており、これが時間差を伴って川下・最終財、そしてCPIに波及するリスクがある。

弱気(インフレ鈍化)の見方:月次ベースでは化学製品・電力の押し上げ寄与が急速に縮小しており、一時的な価格転嫁の波が既に一巡しつつある可能性がある。農林水産物も下押し方向にあり、全項目が一様に加速しているわけではない。

次回発表への橋渡し

次回の企業物価指数は8月13日(木)に公表予定。7月は例年、夏季電力料金の調整が入る時期であり、電力・都市ガス・水道の寄与度がどう動くかが一つの焦点となる。あわせて、6月・7月分の消費者物価指数(CPI)や日銀短観の結果と合わせて、企業物価の川上圧力がどこまで川下に波及しているかを確認する必要がある。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 66,342 | 71,908 | ¥138 |

| TTS | Gemini 2.5 Flash TTS | 6,045 | 15,068 | ¥25 |

| TTS | Gemini 3.1 Flash TTS | 2,225 | 3,919 | ¥13 |

| BGM | Lyria 3 Pro | 171 | 26,549 | ¥13 |

| X | コンテンツ作成 (返信) | 4,843 | – | ¥16 |

| X | ポスト作成 | 1,789 | – | ¥10 |

| 合計 | ¥215 |

為替レート: 1 USD = 161.8 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。