📺 動画で詳細な解説を見る

📄 一次資料(出典)

Australian Bureau of Statistics

https://www.abs.gov.au/statistics/economy/price-indexes-and-inflation/consumer-price-index-australia/may-2026

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-24 10:39)

豪州CPIの最新分析。2026年5月の豪州月次CPIは前年比4.0%と4月の4.2%から低下。しかしRBAが最重視するトリム平均は3.4%→3.6%へ加速。住宅インフレは6.5%と依然高水準。燃料価格の急落が表面数字を押し下げる一方、構造的な住宅・サービスインフレが根強く残る「二重構造」を徹底解説。RBAの利下げ…

The Ultimate Summary — 二重構造の警告

The Ultimate Summary:「ヘッドライン低下・コア加速」という二重構造

今回のデータが示す最重要の事実

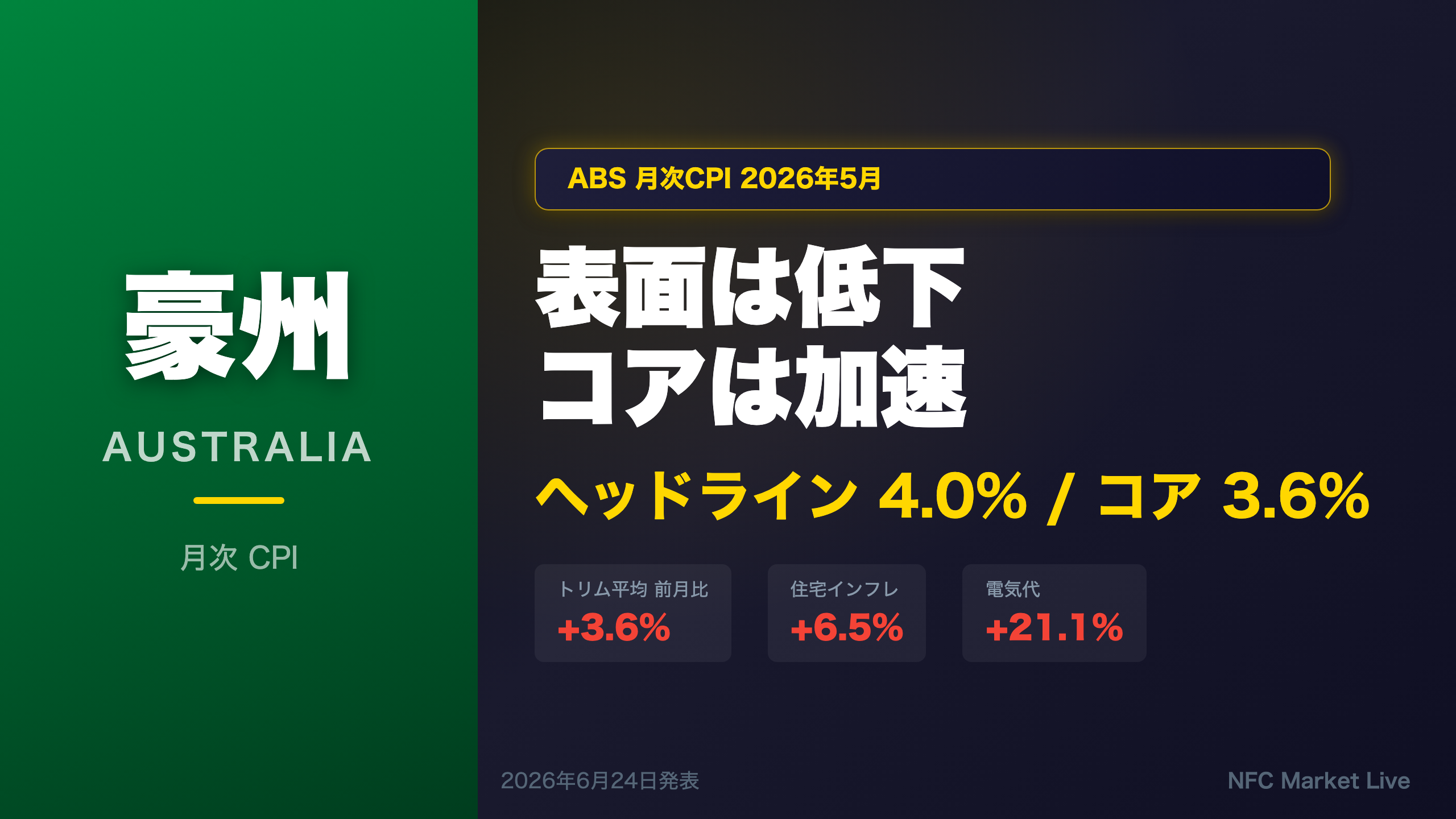

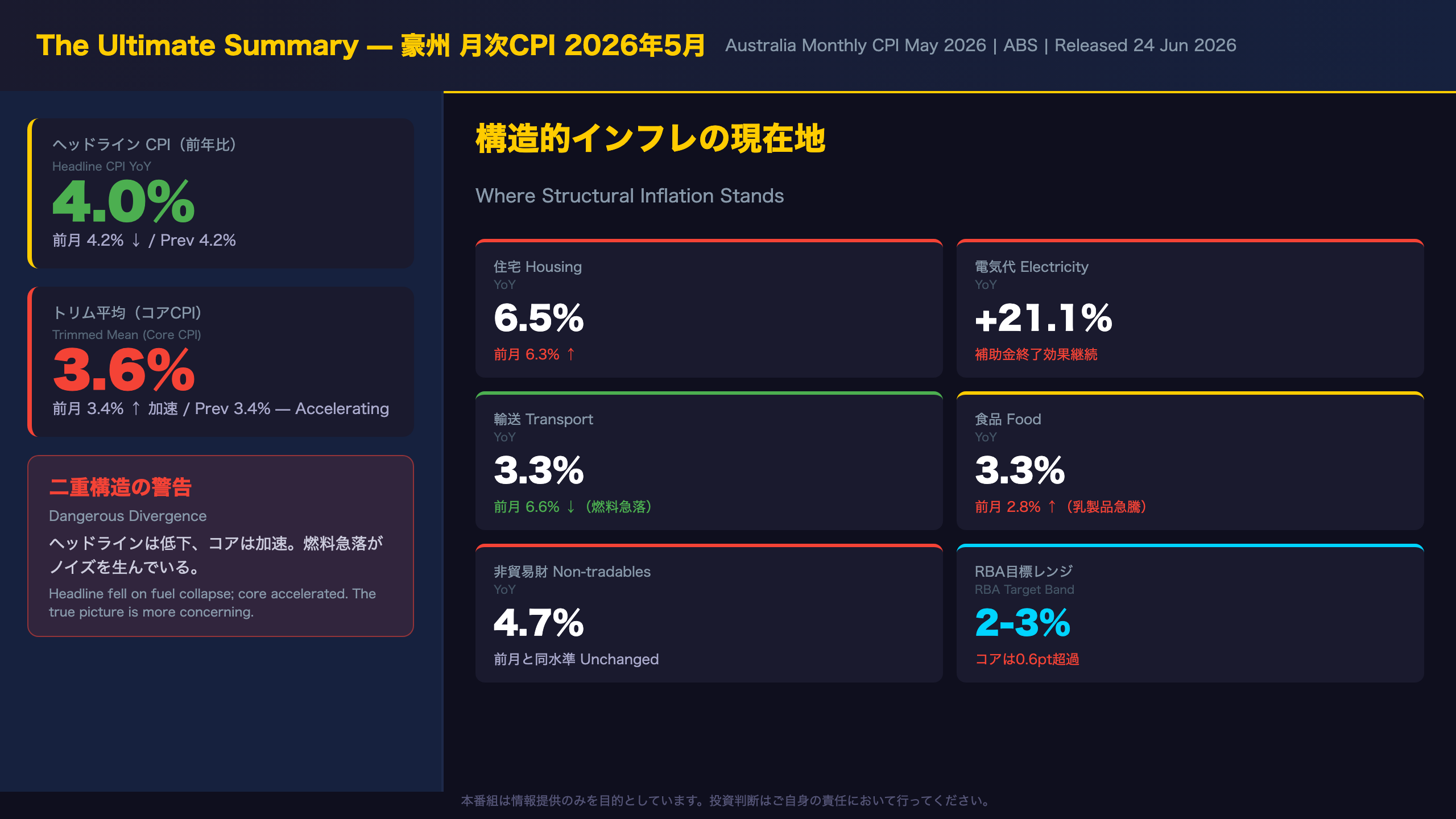

2026年5月の豪州月次CPIは前年比4.0%(前月4.2%から低下)。しかしRBAが政策判断の基軸に置くトリム平均は3.4%→3.6%へ加速した。この逆方向の動きが今回の核心である。

ヘッドライン低下の正体:燃料という「ノイズ」

月次ベースでCPIはマイナス0.7%と大幅に低下したが、季節調整済みではマイナス0.1%にとどまる。この差の大部分は自動車燃料の月次マイナス11.9%という急落によるものだ。これは4月1日に実施された燃料消費税の半減(52.6セント/リットル→20.6セント/リットル)の効果が5月も継続したことを反映している。

ABSの発表文は「これらの下落には4月1日の燃料消費税半減と、最近の世界的な原油価格の低下の影響が含まれる」と明記している。つまりヘッドラインの低下は構造的なインフレ鈍化ではなく、政策的・外生的要因によるものだ。

コア加速の正体:住宅・食品・サービスの構造的圧力

| 指標 | 5月 | 4月 | 方向 |

|---|---|---|---|

| ヘッドラインCPI(YoY) | 4.0% | 4.2% | ↓ |

| トリム平均(YoY) | 3.6% | 3.4% | ↑ |

| 加重中央値(YoY) | 3.6% | 3.5% | ↑ |

| 非貿易財インフレ | 4.7% | 4.7% | → |

| 住宅グループ | 6.5% | 6.3% | ↑ |

非貿易財インフレが4.7%で高止まりしていることは、国内需要に根ざした価格圧力が依然として強いことを示唆する。

RBAへの含意

RBAの目標レンジは2〜3%。トリム平均3.6%はこのレンジを0.6ポイント上回っており、かつ加速中だ。一般に、コアインフレの加速はRBAの利下げ時期の後ずれ観測を強める方向に働くと考えられているが、今回のデータ単独では断定できない。次回注目は2026年7月29日発表の6月CPI。

ヘッドラインとコアの乖離:燃料というノイズを解剖する

ヘッドラインとコアの乖離:燃料というノイズを解剖する

燃料価格の急落:政策効果の継続

5月の自動車燃料は月次マイナス11.9%と急落した。これは4月のマイナス7.0%に続く2ヶ月連続の大幅下落だ。ABSは「これらの下落には4月1日の燃料消費税半減と、最近の世界的な原油価格の低下の影響が含まれる」と明記している。

レギュラーガソリン(91オクタン)の月次平均価格は4月の206セント/リットルから5月の182セント/リットルへと低下した。年率ベースでは18.6%から7.7%へと大幅に鈍化したが、これは比較基準(前年同月)が低かった時期との比較が終わりつつあることも一因だ。

コアインフレの粘着性を示す複数の指標

| 指標 | 5月 | 4月 | 方向 |

|---|---|---|---|

| CPI除く揮発性項目 | 3.9% | 3.8% | ↑ |

| CPI除く揮発性項目・国内旅行 | 4.0% | 3.9% | ↑ |

| トリム平均 | 3.6% | 3.4% | ↑ |

| 加重中央値 | 3.6% | 3.5% | ↑ |

4つのコア指標がすべて上昇しており、これはレベルBの推論として「基調的なインフレ圧力が依然として強い傾向がある」と言える。

財インフレ vs サービスインフレ

財インフレは4.7%→4.2%へ低下(燃料の寄与剥落)。一方、サービスインフレは3.5%→3.7%へ上昇。サービスインフレは賃金コストと強く連動しており、一般に粘着性が高い。この重心シフトは今後のトレンドとして注視が必要だ。

貿易財 vs 非貿易財

貿易財インフレは3.2%→2.5%へ低下(燃料・衣料品の影響)。非貿易財インフレは4.7%で横ばい。国内需要に根ざした価格圧力が依然として強いことを示唆する。

住宅インフレの深層:電気・新築・家賃の三重苦

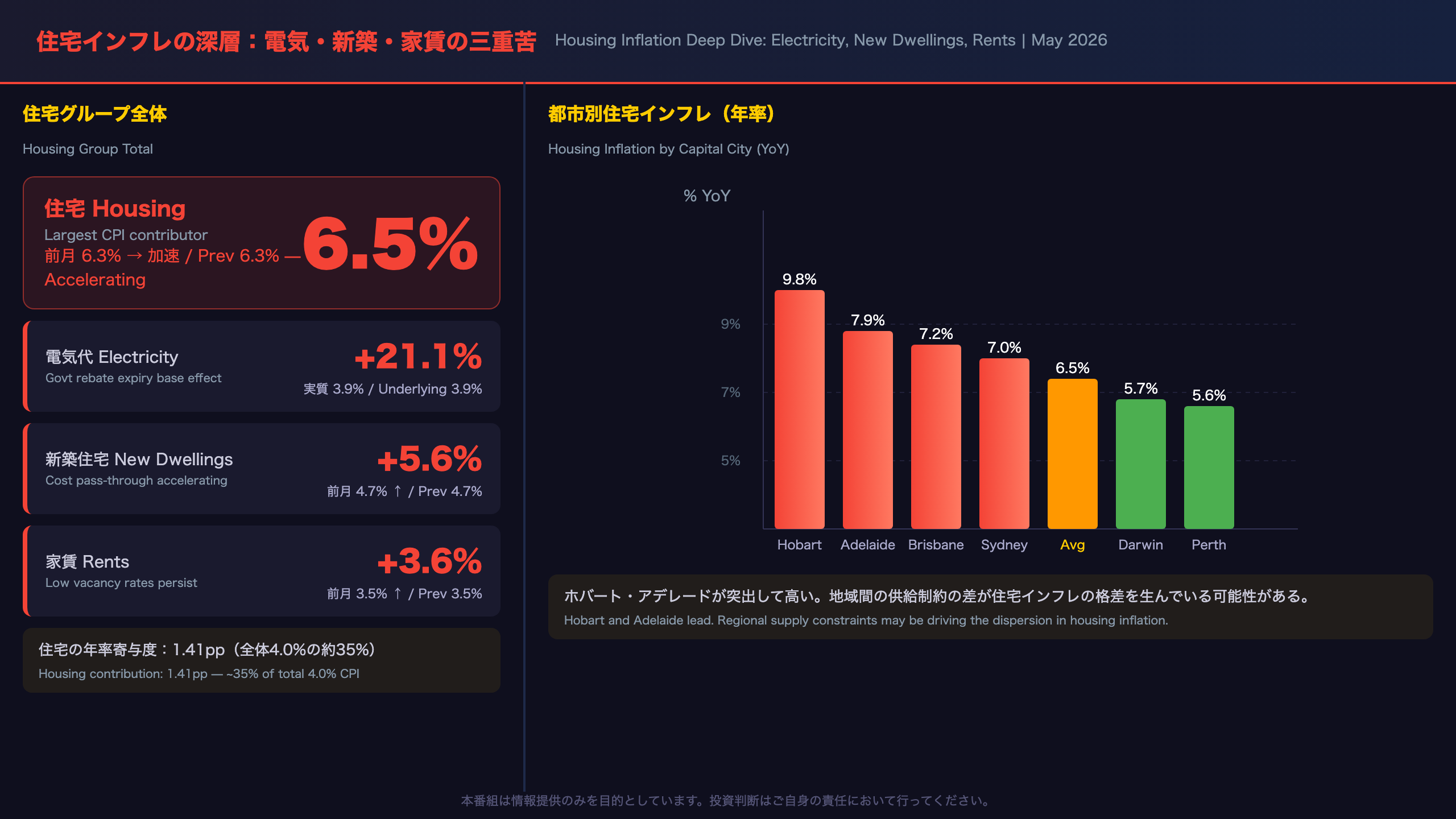

住宅インフレの深層:電気・新築・家賃の三重苦

住宅グループの寄与度推移

住宅グループの年率寄与度は直近6ヶ月で以下のように推移している:

| 月 | 住宅YoY | 寄与度(pp) |

|---|---|---|

| Dec-25 | 5.5% | 1.17 |

| Jan-26 | 6.8% | 1.46 |

| Feb-26 | 7.2% | 1.55 |

| Mar-26 | 6.5% | 1.41 |

| Apr-26 | 6.3% | 1.35 |

| May-26 | 6.5% | 1.41 |

2月の7.2%をピークに一旦低下したが、5月に再加速。住宅インフレの高止まりが続いている。

電気代:補助金終了という「統計的ノイズ」

電気代の前年比プラス21.1%は衝撃的な数字だが、その大部分は2024年後半に実施された政府補助金の終了による基底効果だ。ABSは「補助金の影響を除いた場合、電気代の上昇は3.9%にとどまる」と明記している。これはエネルギー小売業者が2025年7月に実施した年次価格改定を反映したものだ。

新築住宅:コスト転嫁の加速

新築住宅は前年比5.6%と、前月の4.7%から加速した。月次でも0.9%上昇しており、プロジェクトホームビルダーが燃料サーチャージと資材コストの上昇を継続的に価格転嫁していることを示す。2025年初頭に1%台まで低下した後、着実に加速しており、建設コスト圧力の根強さを示唆する。

家賃:低空室率という構造的要因

ABSは「賃貸インフレは年間を通じてほとんどの主要都市で低い空室率が続いていることを反映している」と述べている。家賃は3.5%→3.6%へ小幅加速。ピーク時(2024年初頭の7.5%)からは大幅に低下しているが、依然としてRBA目標を上回る水準が続いている。

都市別の住宅インフレ格差

ホバート(9.8%)、アデレード(7.9%)、ブリスベン(7.2%)、シドニー(7.0%)が特に高く、地域間の格差も大きい。

食品インフレの反発:乳製品急騰と赤肉の輸出需要

食品インフレの反発:乳製品急騰と赤肉の輸出需要

食品グループの内訳比較(4月→5月)

| サブカテゴリ | 5月 | 4月 | 方向 |

|---|---|---|---|

| 食品全体 | 3.3% | 2.8% | ↑ |

| 乳製品 Dairy | 5.2% | 2.3% | ↑↑ |

| 肉類・魚介 Meat | 5.4% | 5.0% | ↑ |

| 外食・テイクアウト | 4.0% | 3.7% | ↑ |

| 果物・野菜 | 2.0% | 0.1% | ↑ |

| パン・穀物 | 1.5% | 0.7% | ↑ |

| 食品その他 | 1.6% | 2.2% | ↓ |

| 非アルコール飲料 | 1.5% | 2.0% | ↓ |

乳製品の急騰(2.3%→5.2%)が最も目立つ変化だ。

乳製品急騰の背景

ABSは「乳製品の年率上昇は農場出荷価格の上昇と輸送コストによって牽引された」と述べている。これは単月の変動である可能性もあるが(レベルC)、農場出荷価格の上昇は数ヶ月にわたって価格転嫁が続く傾向があるため、今後の動向を注視する必要がある。

赤肉の輸出需要フィードバック

牛肉・仔牛肉(+13.3%)と羊肉・山羊肉(+14.8%)の高騰は、オーストラリア産赤肉への海外需要の強さが国内価格を押し上げているという構造的な問題を示唆する(レベルB)。この傾向は複数月にわたって継続しており、単月のノイズとは言い難い。

外食インフレの粘着性

外食・テイクアウトは4.0%と、2025年以降一貫して3.5〜4.0%の範囲で推移している。賃金コストと食材費の上昇が外食産業に波及しており、サービスインフレの粘着性を示す一例だ。

食品の年率寄与度推移

食品の年率寄与度は0.48pp(4月)→0.57pp(5月)へ上昇。住宅(1.41pp)に次ぐ第二の押し上げ要因となっている。

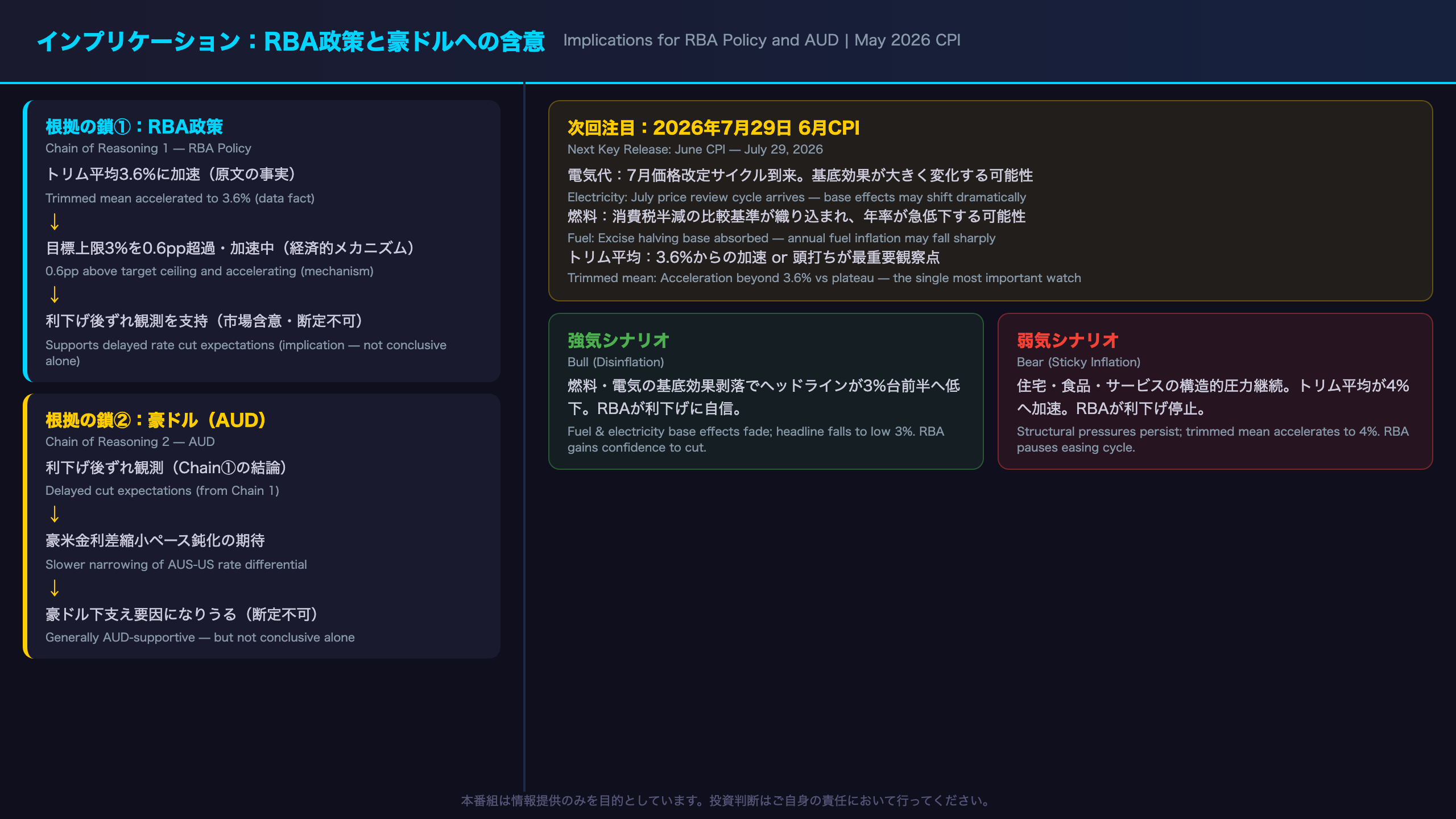

インプリケーション:RBA政策と豪ドルへの含意

インプリケーション:RBA政策と豪ドルへの含意

根拠の鎖による整理

Chain 1(RBA政策)

トリム平均3.6%への加速(原文の数字・事実)→ RBAの目標レンジ2〜3%を0.6pp上回り、かつ加速中であることは、基調的インフレが依然として高水準にあることを示す(経済的メカニズム)→ 一般に、RBAが利下げを急ぐ必要性を低下させ、利下げ時期の後ずれ観測を強める方向に働くと考えられているが、今回のデータ単独では断定できない(市場含意)

Chain 2(豪ドル)

利下げ後ずれ観測の強まり(Chain 1の結論)→ 豪米金利差の縮小ペースが遅くなるという期待→ 一般に豪ドルの下支え要因になりうると考えられているが、グローバルなリスクセンチメントや商品価格という重要な相殺要因が存在するため、今回のデータ単独では断定できない

次回への橋渡し

次回発表:2026年7月29日(6月CPI)

注目すべき閾値と分岐点:

– 電気代:7月に年次価格改定サイクルが到来。2025年7月の大幅上昇(月次+13.5%)との比較基準が変わるため、年率の電気代インフレが大きく変動する可能性がある

– 燃料:燃料消費税半減の効果が比較基準に織り込まれ始めるため、年率の燃料インフレが急低下する可能性がある

– トリム平均:3.6%からさらに加速するか、それとも頭打ちになるかが最重要の観察点

強気・弱気の両論

強気(インフレ鈍化)シナリオ:燃料の基底効果が剥落し、電気代の年率上昇も落ち着けば、ヘッドラインCPIは3%台前半まで低下する可能性がある。

弱気(インフレ粘着)シナリオ:住宅・食品・サービスの構造的圧力が継続し、トリム平均が4%に向けて加速する可能性がある。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 110,933 | 31,897 | ¥131 |

| TTS | Gemini 2.5 Flash TTS | 8,223 | 18,545 | ¥31 |

| TTS | Gemini 3.1 Flash TTS | 2,084 | 5,239 | ¥17 |

| BGM | Lyria 3 Pro | 304 | 26,353 | ¥13 |

| X | コンテンツ作成 (返信) | 6,288 | – | ¥13 |

| X | ポスト作成 | 1,874 | – | ¥7 |

| 合計 | ¥212 |

為替レート: 1 USD = 161.5 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。