📺 動画で詳細な解説を見る

📄 一次資料(出典)

European Central Bank

https://www.ecb.europa.eu//press/accounts/2026/html/ecb.mg260709~0e7f8241c9.en.html

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-07-11 17:42)

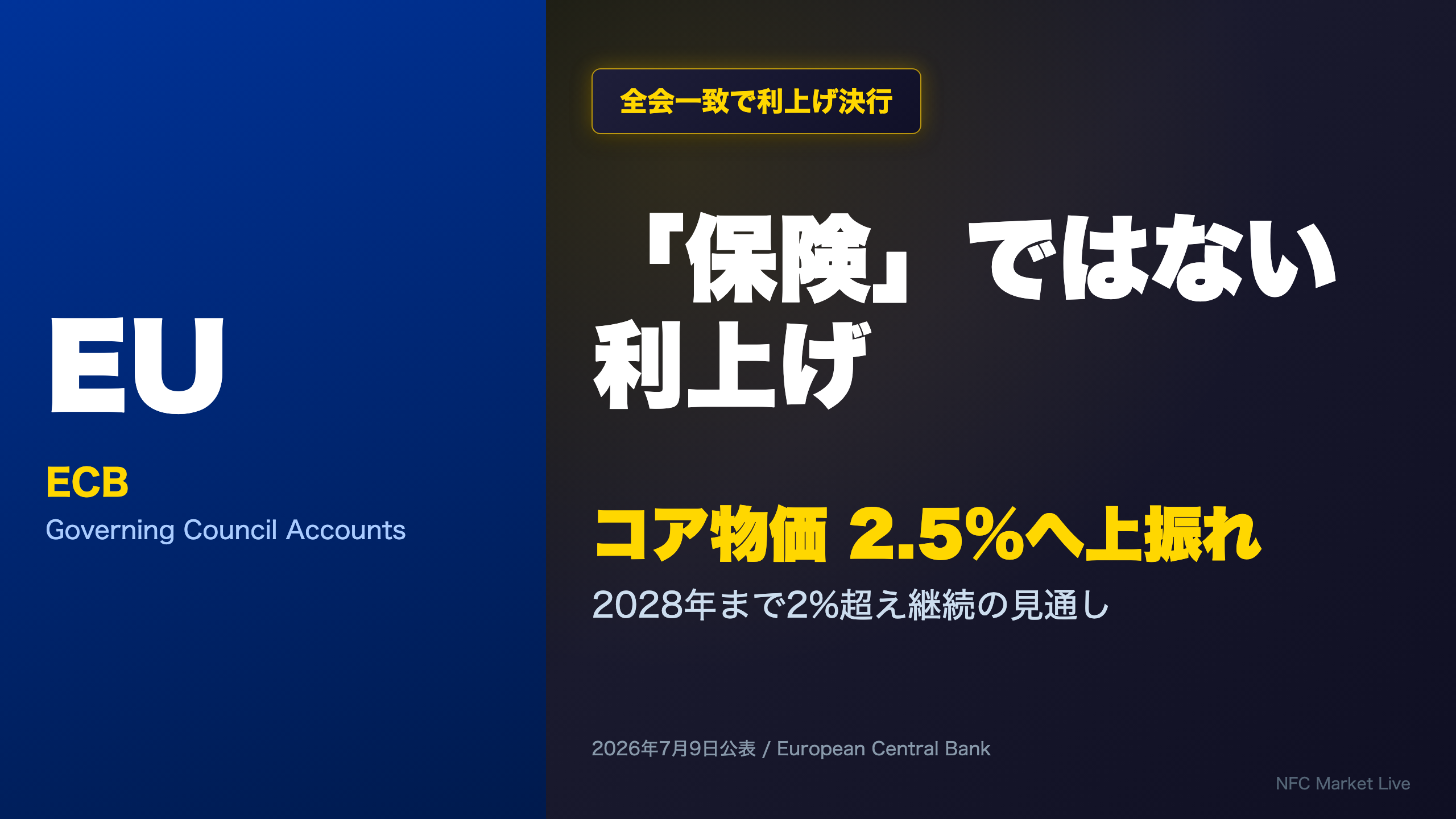

🚨ECBが2026年6月10-11日の会合で政策金利を0.25%引き上げ、預金ファシリティ金利は2.25%となりました。 📊注目はコアインフレ率(除くエネルギー・食品)が4月の2.2%から5月には2.5%へ上振れした点。サービス価格は3.0%から3.5%へ急伸しています。 💡今回の議事要旨で最重要なのは、この利上…

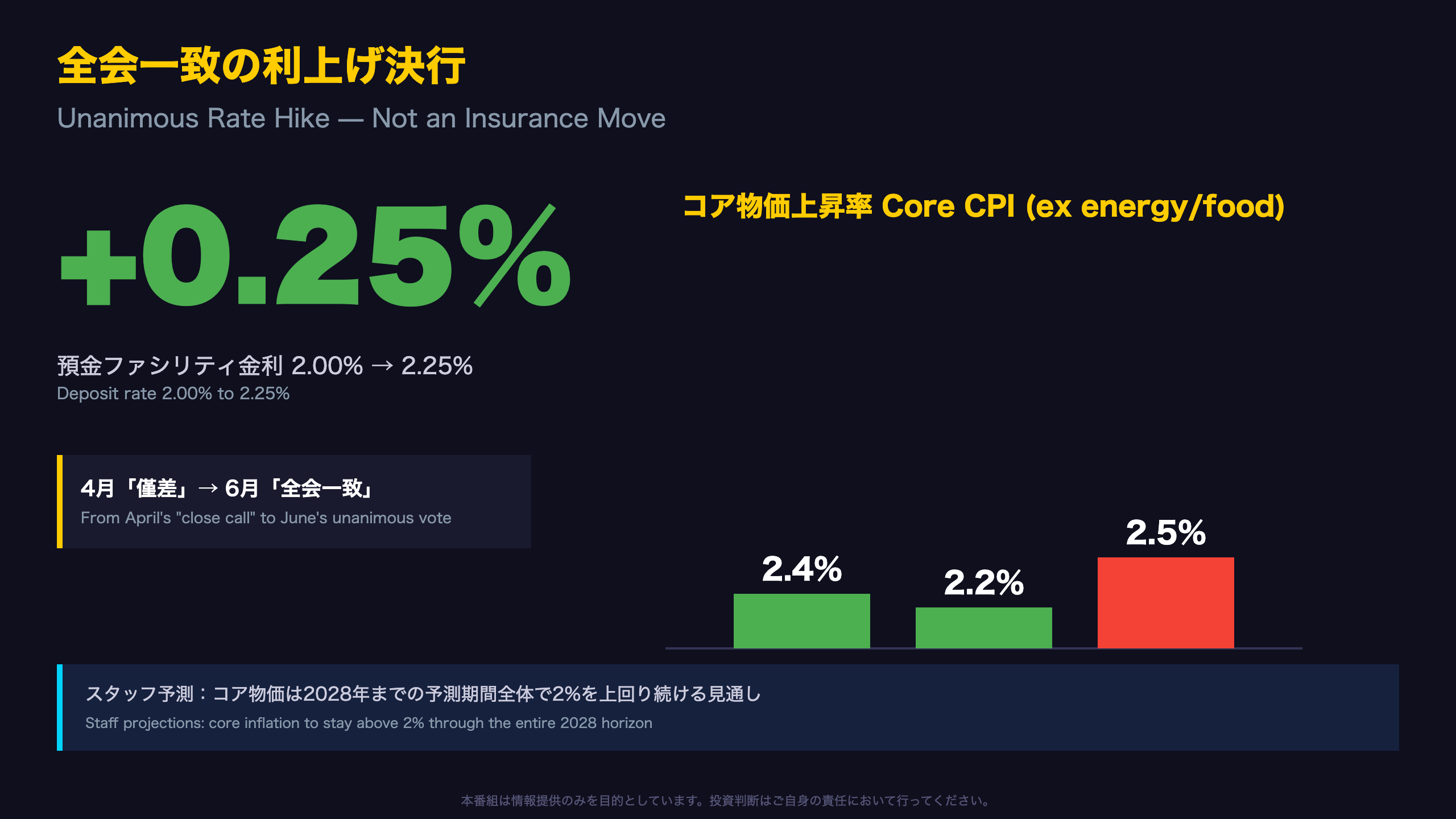

全会一致の利上げ——「保険」ではない本格判断

全会一致の重み

今回の利上げ決定で見過ごせないのは「全会一致」という事実である。原文には「all members supported the proposal」と明記されており、4月の「close call(僅差)」との対比が際立つ。

直近の会合の流れ:

– 3月会合:据え置き(中東紛争発生直後)

– 4月会合:据え置き、ただし僅差の判断

– 6月会合:0.25%利上げ、全会一致

コアインフレ率は2月2.4%→3月2.3%→4月2.2%と緩やかな鈍化基調にあったが、5月に2.5%へ反転した。このトレンド転換が結束を促した可能性が考えられる。

原文:「the option value of waiting for further information had diminished considerably since the previous meeting」

ただし本会合で正当化されたのはあくまで「今回の1回の利上げ」であり、連続利上げへの確約ではない。次回8月27日公表の議事要旨(7月会合分)で、間接効果の広がりが実際にデータで確認されるかが焦点となる。

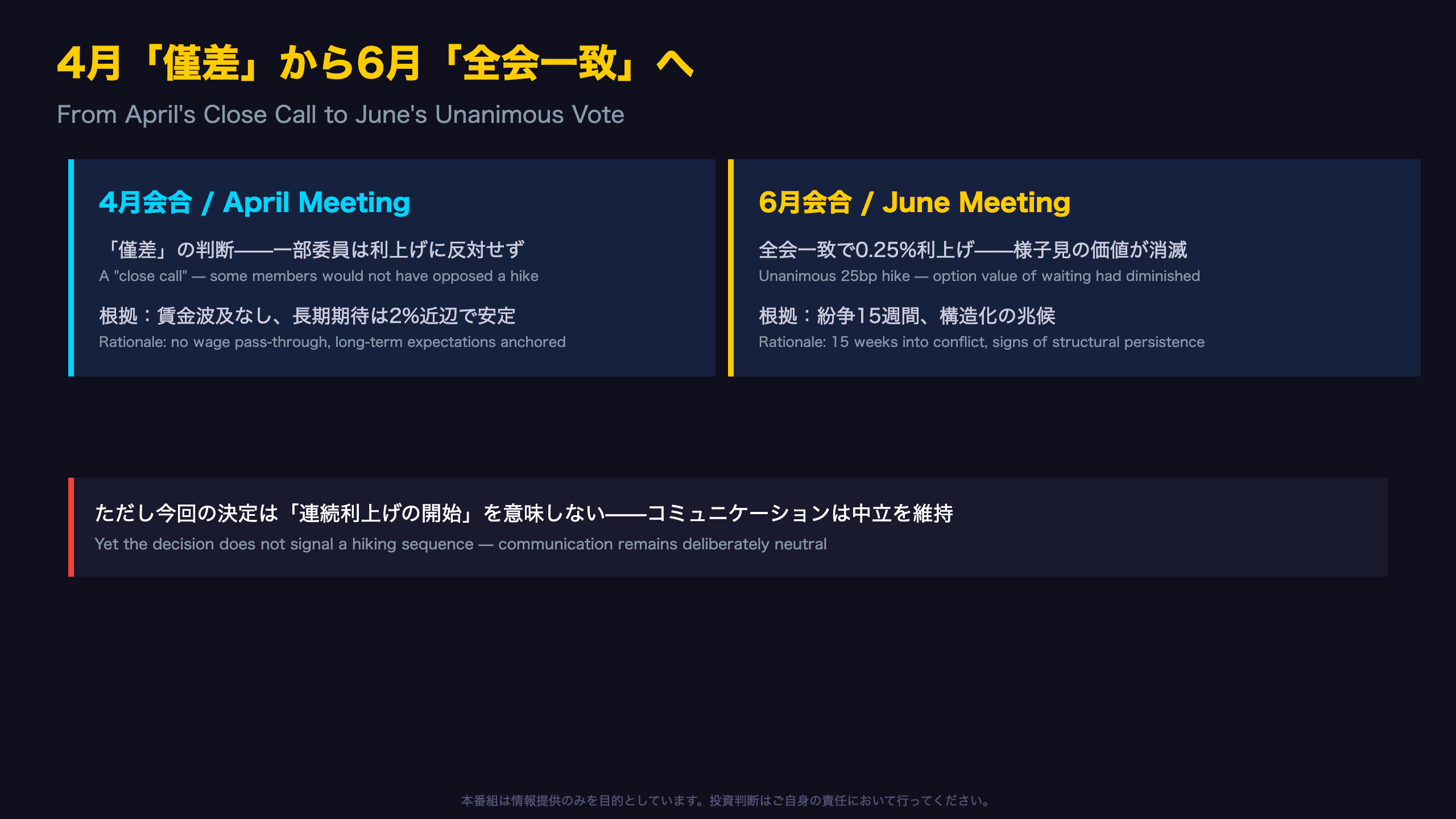

4月の「僅差」から6月の「全会一致」へ

議論の力学の変化

4月時点では「様子見」を支持する論拠が複数存在した。原文には「members emphasised that the Governing Council could afford to gather further information before deciding to act」とあり、賃金への二次的効果が見られないことが根拠の一つだった。

しかし6月には状況が一変する。原文は「it was now clear that the current situation no longer qualified as a case for looking through the shock」と明記しており、単なる据え置き継続が困難になったことを示している。

転換点となった3つの要素

- コアインフレの上振れ(2.2%→2.5%)

- サービス価格の急伸(3.0%→3.5%)

- 紛争の長期化(15週間経過、構造化の兆候)

ただし、この決定はあくまで「今回の1回」に限定される。原文は「communication should remain neutral, neither suggesting that the current decision was the first of a sequence of hikes to come nor that it was a one-off move」としており、次回9月会合以降の判断は依然オープンである。

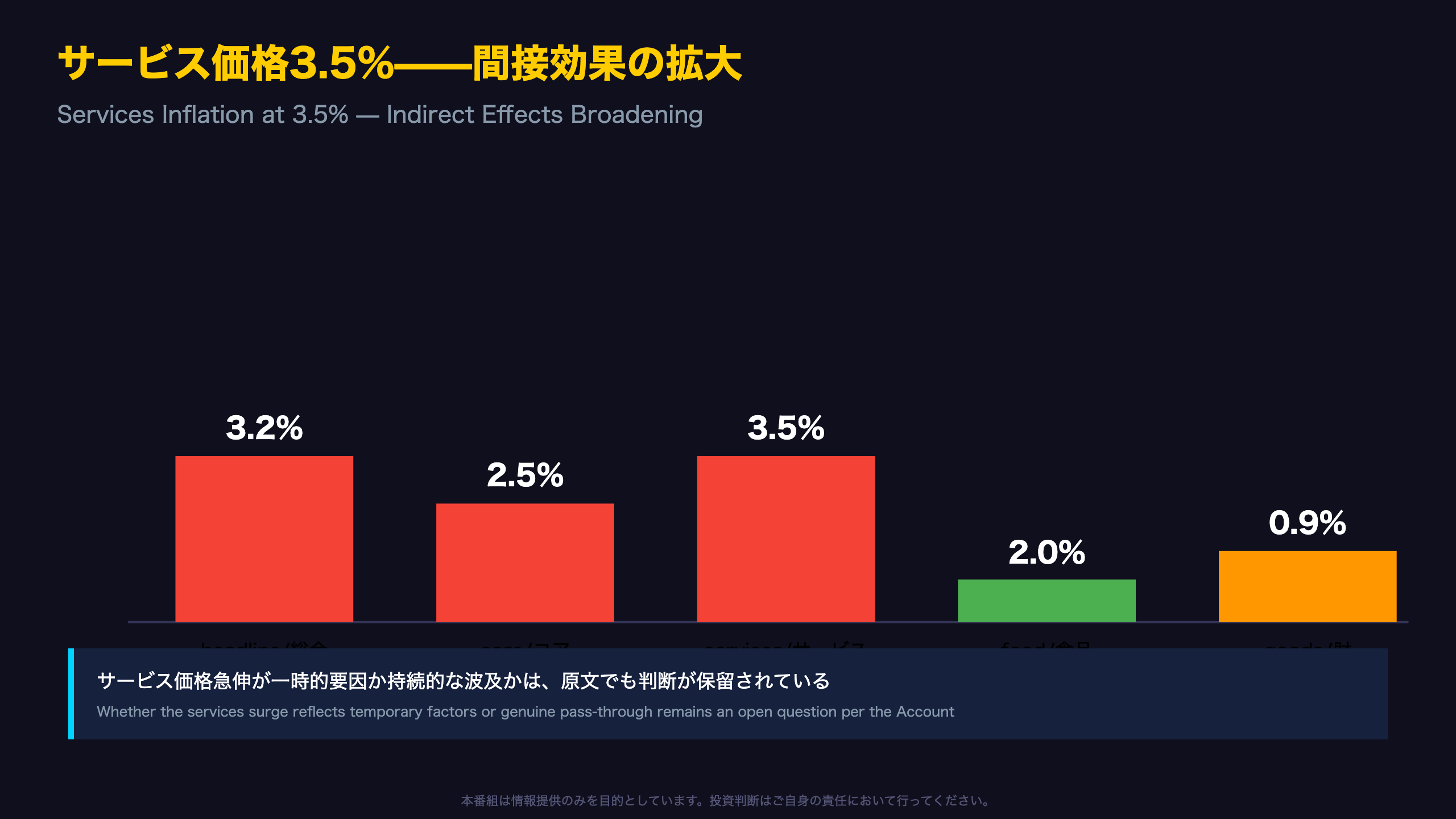

サービス価格3.5%——「間接効果」がコアに波及

サービス価格急伸の内訳を読む

今回最大の注目点はコア指数の内訳変化である。原文によれば「the increase in non-energy industrial goods inflation was seen as a sign of strengthening indirect effects from energy price increases」と明記されており、単なるエネルギー価格の直接効果を超えた波及が指摘されている。

主要項目の推移(4月→5月)

- ヘッドラインHICP:3.0%→3.2%

- コア(除くエネルギー・食品):2.2%→2.5%

- サービス:3.0%→3.5%

- 非エネルギー工業製品:0.5%→0.8%(3月時点)から上昇基調

- 食品:2.4%→2.0%(低下)

興味深いのは食品インフレが低下する一方でコア全体が上振れした点で、これはサービス価格の寄与が突出して大きかったことを示す。

原文の注釈:「it remained to be seen to what extent the latest rise in services inflation reflected temporary factors…or whether it could be considered more persistent」

この一文は、今回のデータだけではサービス価格上昇が一時的か構造的かを断定できないという統計的限界を示している。次回8月発表の6月・7月分データで、一時的要因が剥落するかどうかが焦点となる。

3つのシナリオ全てで利上げが正当化される

「保険的利上げ」ではない、という異例の表現

中央銀行の議事要旨で「この利上げは保険措置ではない」と明示的に否定する表現は珍しい。原文には「the current adjustment should not be seen as an insurance hike but rather as a decision that was robust across the baseline outlook and the full range of alternative scenarios」とある。

3つのシナリオの設計方法の変化

今回から、シナリオはオイル・ガス価格の市場織り込み確率分布に基づいて構築される方式に変更された(3月時点では紛争の継続期間を軸にした設計だった)。この変更は「客観的で透明性が高い」と歓迎された一方、「オイル先物は将来のスポット価格の予測子として貧弱であることが多い」との留保も付された。

原文:「unless a very mild scenario materialised, oil prices would probably be significantly higher over the next two years than had been expected before the war」

この一文は、たとえ最良のシナリオが実現しても原油高が長引くという、政策委員会内の共通認識を示している。

ただし一部の委員は「悪化シナリオの方が基準シナリオより起こりやすいのではないか」との異論も呈しており、シナリオ間の確率配分に完全なコンセンサスがあるわけではない。

AI投資ブームとアイルランド統計の錯覚

アイルランド効果——統計の読み方に注意

今回特に重要なのは、ヘッドラインGDPの解釈における注意喚起である。原文は「it was important that the economic assessment and communication should distinguish statistical effects in Ireland from economic fundamentals」と明記し、アイルランドの多国籍企業統計の歪みを補正した「修正版国内需要指標」への注目を促している。

成長率の実態(2026年第1四半期)

- ヘッドラインGDP:-0.2%(予想外の縮小)

- アイルランド除くGDP:+0.3%(プラス成長)

このギャップは統計上の技術的要因であり、実体経済の急減速を意味しない可能性が高い。

労働市場の底堅さ

- 失業率:4月6.3%(歴史的低水準)

- 見通し:5.9%まで低下(6月スタッフ予測)

- 雇用PMI:49.0(5月、やや軟化)

ただし原文には「there was also a risk that employment would not remain as resilient following this shock as had been the case following the 2022 shock, because firms might be less inclined to hoard labour this time and might instead use the opportunity to substitute AI for labour」という警告もあり、AI導入による雇用代替リスクが指摘されている点は見逃せない。

次回9月会合では第2四半期GDP確定値と7-8月の雇用統計が出そろうため、AI投資と労働市場の綱引きの行方が焦点となる。

「事前確約はしない」——2011年の教訓

2011年との比較——何が同じで何が違うか

2011年のECBは、トリシェ総裁の下で4月と7月に利上げを実施したが、同年秋に発生したユーロ圏債務危機の深刻化により、11月・12月に利下げへ転換を余儀なくされた。この「失敗」は現在もECB内部で頻繁に参照される教訓である。

今回と2011年の違い

| 項目 | 2011年 | 2026年6月 |

|---|---|---|

| 金融市場ストレス | ユーロ危機で深刻化 | 表面化なし |

| 銀行の健全性 | 一部で懸念 | 資本・流動性とも堅調 |

| ショックの性質 | 需要要因も混在 | 供給ショック主体 |

原文は「the key difference now was that…there were currently no tangible signs of unfolding financial stress and associated recessionary risks」と明記し、今回の環境は2011年よりも利上げを進めやすい状況にあるとの認識を示している。

教訓の核心:「the lesson from 2011 was not that the Governing Council should never increase interest rates when financial stability risks were present, but rather it should avoid pre-committing in relation to future policy decisions」

このため今回の声明でも「今回が連続利上げの初回か単発か」については意図的に言及を避けている。次回9月会合での判断は、7-8月のインフレ指標次第となる。

インプリケーション——タカ派の実弾と次回会合への視線

根拠の鎖で読み解く市場インプリケーション

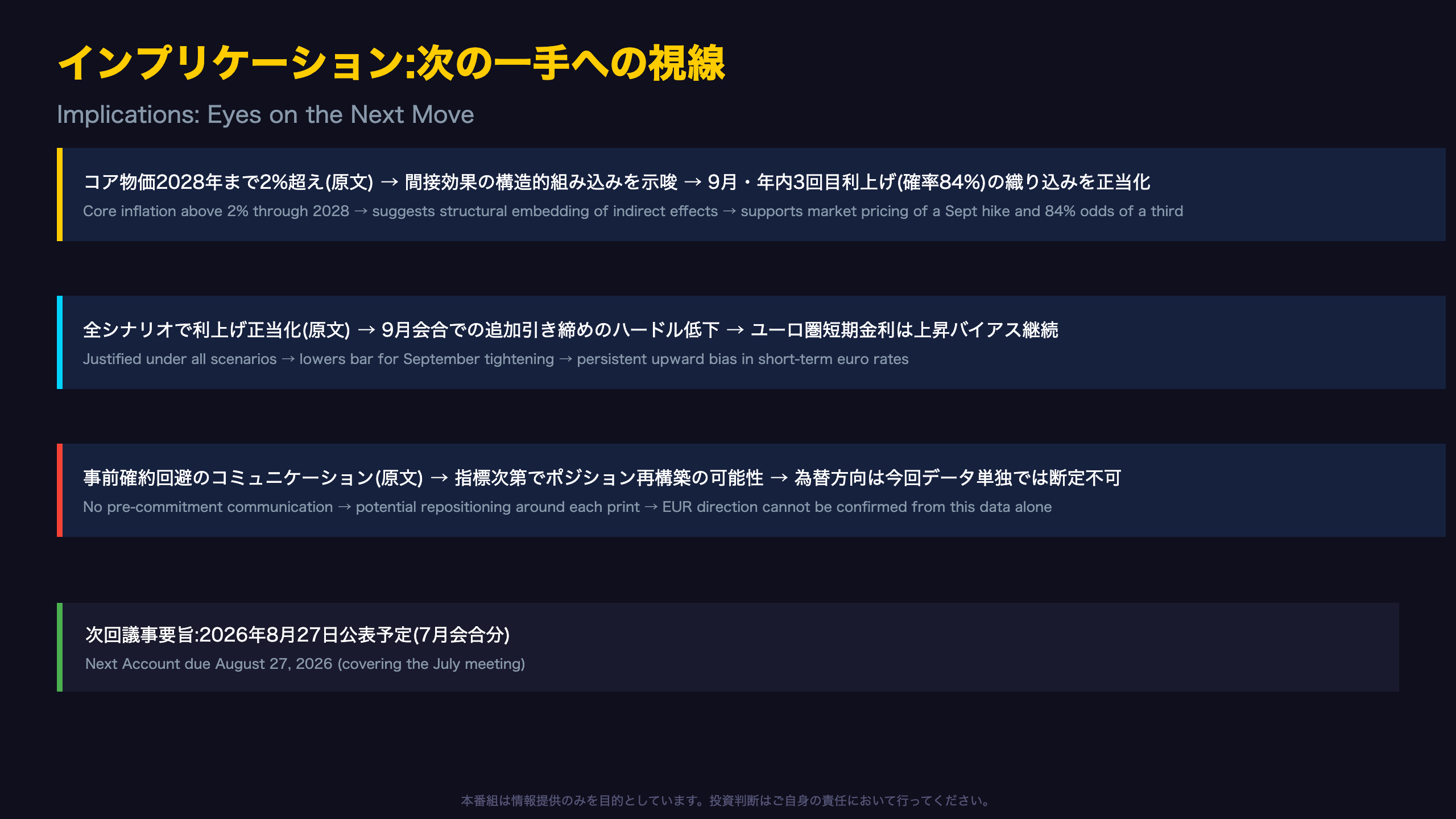

鎖1:「コアインフレ率が2028年までの予測期間全体で2%を上回る」(原文)→ 間接効果が一時的でなく物価構造に組み込まれつつあることを示唆 → 市場が織り込む9月・12月の追加利上げ確率(84%)の妥当性を支持する材料となる。

鎖2:「いかなるシナリオでも預金金利2%据え置きは不適切」との全会一致判断(原文)→ 次回9月会合での追加利上げに対する政策委員会内のハードルが下がったことを意味する → ユーロ圏短期金利には上昇バイアスが残存しやすい地合いとなる。

鎖3:「事前確約を避け、連続利上げか単発かは示唆しない」とのコミュニケーション方針(原文)→ 一般に、明確なフォワードガイダンスがない場合、市場は指標発表ごとにポジションを再構築する傾向があると考えられているが、今回のデータ単独ではこの先のボラティリティの大きさを断定できない。

次回への橋渡し

次回議事要旨は2026年8月27日公表予定(7月会合分)。焦点は以下の3点:

– 6-7月のコアインフレ、特にサービス価格の伸びが一時的要因の剥落で鈍化するか

– 賃金交渉における「購買力回復」要求の顕在化の有無

– 原油先物カーブのバックワーデーション(先安観)が実際に実現するか

これらが上振れを続ければ、9月会合での追加利上げの説得力はさらに高まる。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 5 | 68,702 | 40,013 | ¥87 |

| TTS | Gemini 2.5 Flash TTS | 3,439 | 10,740 | ¥18 |

| TTS | Gemini 3.1 Flash TTS | 2,416 | 4,215 | ¥14 |

| BGM | Lyria 3 Pro | 206 | 26,032 | ¥13 |

| X | コンテンツ作成 (返信) | 5,814 | – | ¥19 |

| X | ポスト作成 | 1,388 | – | ¥7 |

| 合計 | ¥158 |

為替レート: 1 USD = 161.8 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。