📺 動画で詳細な解説を見る

本記事は「NFC Market Live」の自動解析システムによって最速で作成されたマクロ経済レポートです。(Update: 2026-06-29 18:37)

2026年6月のユーロ圏景況感指数(ESI)は95.0へ+1.3pt改善。しかし雇用期待指数(EEI)は-2.2ptと急落。PPIは4月に前年比+4.9%まで急騰。ECBの利下げ余地と為替(EUR/JPY)への含意を徹底解説。

Ultimate Summary: 6月ユーロ圏景況感の総合評価

6月ユーロ圏景況感:強弱が交錯する「矛盾の月」

総合評価:フラット〜やや改善、ただし内部構造に亀裂

欧州委員会が2026年6月29日に発表した業況・消費者調査は、表面的な数字の改善とは裏腹に、ユーロ圏経済の内部構造が複雑な分岐を示していることを明らかにした。

主要指標の対比

| 指標 | 6月値 | 前月比 | 長期平均比 |

|---|---|---|---|

| ESI(ユーロ圏) | 95.0 | +1.3pt | -5.0pt |

| EEI(ユーロ圏) | 92.2 | -2.2pt | -7.8pt |

| 製造業ICI | -7.3 | -0.9pt | — |

| サービスSCI | +5.7 | +1.6pt | — |

| 消費者CCI | -16.4 | +1.8pt | — |

| 建設業 | -2.1 | +0.2pt | — |

注目すべき「逆行」:ESI改善 vs EEI急落

ESIとEEIが逆方向に動くケースは比較的まれであり、今回の乖離は特に注目に値する。EEIの急落(-2.2pt)は、小売業・サービス業・建設業の雇用計画が軒並み下方修正されたことによる。製造業のみが雇用計画を若干引き上げた点は、製造業の底打ち期待を示唆する可能性があるが、単月データからの断定は禁物だ。

PPI急騰の文脈

「2026年2月に前年比-3.0%まで落ち込んだPPIが、4月には+4.9%へと急反転した」

この急騰は、エネルギー価格の変動や関税効果が一因として考えられるが、原文に詳細な内訳は記載されていない。PPIは一般にHICPに6〜12ヶ月遅れて波及する傾向があるとされており、秋以降のインフレ動向に注意が必要だ。

強気・弱気の両論

強気の読み方:ESIの反発はドイツ(+1.7pt)・オランダ(+4.1pt)・イタリア(+1.3pt)が牽引しており、主要国の広範な改善を示す。サービス業信頼感(+5.7)はGDPの6割超を占めるセクターの回復継続を示唆する。

弱気の読み方:製造業ICIの3ヶ月連続悪化(-5.2→-6.4→-7.3)は、輸出・設備投資の先行指標として懸念材料。EEIの急落は、企業が先行きに慎重になっていることを示唆する可能性がある。消費者信頼感は3月の急落(-16.5)から回復途上にあるが、依然として-16.4と低水準にある。

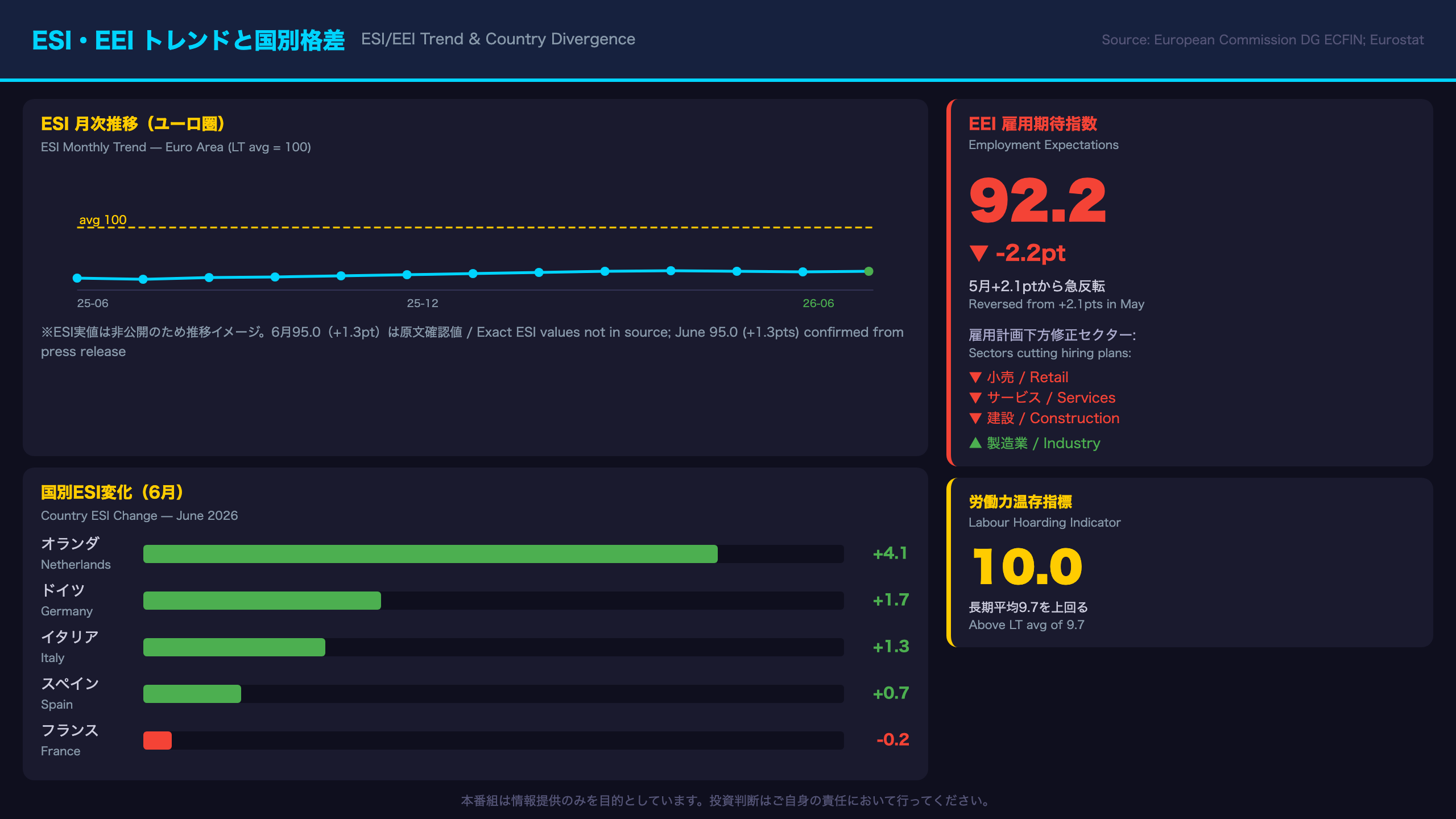

ESI・EEIの時系列トレンドと国別格差

ESI・EEIの時系列分析と国別格差の深掘り

ESIの時系列コンテキスト

2026年3月に急落(推定:関税ショックや地政学的不安が一因と考えられる)したESIは、5月(+0.3pt)・6月(+1.3pt)と2ヶ月連続で回復している。ただし、95.0という水準は長期平均の100を依然5ポイント下回っており、「回復」というよりも「底打ちからの緩やかな戻り」と表現するのが適切だ。

国別格差の読み方

| 国 | ESI変化 | 特徴 |

|---|---|---|

| オランダ | +4.1pt | 突出した改善 |

| ドイツ | +1.7pt | 製造業依存国として注目 |

| イタリア | +1.3pt | 南欧回復の継続 |

| スペイン | +0.7pt | 観光・サービス主導 |

| フランス | -0.2pt | ほぼ横ばい |

| ポーランド | +0.3pt | 安定 |

ドイツの改善(+1.7pt)は、製造業依存国として注目に値する。ただし、製造業ICI全体が-7.3と低迷していることを踏まえると、ドイツの改善はサービス・消費者部門が牽引している可能性がある。

EEIの急落:雇用市場の先行き不安

「EEIは-2.2ポイントの92.2へ急落。小売・サービス・建設の雇用計画が下方修正された」

5月に+2.1ポイント改善したEEIが翌月に-2.2ポイント急落するという振れ幅の大きさは、企業の先行き見通しが不安定であることを示唆する可能性がある。EU労働力温存指標(Labour Hoarding Indicator)が10.0と長期平均9.7を上回っている点は、企業が採用を増やすよりも既存従業員を抱え込む傾向が続いていることを示す。

次回への橋渡し

次回の業況・消費者調査は2026年7月末に発表予定。EEIが2ヶ月連続で低下するようであれば、雇用市場の構造的な悪化シグナルとして注目度が高まる。また、PPIの5月・6月データ(Eurostat発表予定)がHICP動向の先行指標として重要になる。

セクター別信頼感の深掘り:製造業 vs サービス業の乖離

セクター別信頼感の深掘り:製造業とサービス業の構造的乖離

製造業信頼感(ICI)の悪化トレンド

製造業ICIの推移を時系列で追うと、2026年1月の-5.6を底に一時回復したかに見えたが、4月(-5.2)・5月(-6.4)・6月(-7.3)と3ヶ月連続で悪化している。

| 期間 | ICI値 | 特徴 |

|---|---|---|

| 2025年11月 | -13.1 | 直近の底 |

| 2026年1月 | -5.6 | 急回復 |

| 2026年3月 | -3.8 | 年初来最高 |

| 2026年6月 | -7.3 | 3ヶ月連続悪化 |

2026年1〜3月の急回復(-12.4→-5.6→-4.1→-3.8)は、関税ショック前の一時的な楽観論を反映していた可能性がある。4月以降の再悪化は、輸出受注の悪化と過去の生産動向の低下が重なっている。

サービス業信頼感(SCI)の底堅さ

SCIは+5.7と、4月の急落(+0.8)から完全に回復した。

「サービス業信頼感は需要期待の改善に牽引されて+0.5ポイント改善した。ただし、過去の需要動向と過去の事業状況の評価は概ね横ばいにとどまった」(プレスリリースより)

この「期待は改善、実績は横ばい」という構図は、サービス業の回復が期待先行型である可能性を示唆する。実績指標が追いついてくるかどうかが今後の注目点だ。

消費者信頼感(CCI)の回復軌道

CCIは-16.4と、4月の-20.6という急落から2ヶ月連続で回復している。ただし、2026年1〜2月の水準(-12.5〜-12.4)には届いておらず、3月の急落前の水準への完全回復には至っていない。

製造業 vs サービス業の乖離が示すもの

この乖離は「二速経済(Two-Speed Economy)」の典型的なパターンだ。製造業の低迷が続く場合、ドイツ・オランダなど製造業依存度の高い国の景気回復が遅れる一方、スペイン・イタリアなどサービス・観光主導の国は相対的に底堅い可能性がある。ECBにとっては、この格差が「ワンサイズフィッツオール」政策の難しさを高める要因となりうる。

PPI急騰の深層:ECB政策への含意

PPI急騰の深層分析:ディスインフレからの急反転

PPI推移の全体像

| 年月 | PPI前年比 | 特徴 |

|---|---|---|

| 2025年6月 | +0.6% | 小幅プラス |

| 2025年8月 | -0.6% | マイナス転落 |

| 2025年11月 | -1.3% | 悪化加速 |

| 2025年12月 | -2.0% | |

| 2026年1月 | -2.1% | 直近の底 |

| 2026年2月 | -3.0% | 最深値 |

| 2026年3月 | +2.0% | 急反転 |

| 2026年4月 | +4.9% | さらに加速 |

2025年後半から2026年2月にかけてのディスインフレ局面(-3.0%まで低下)は、ECBの利下げを支持する強力な根拠となっていた。しかし3〜4月の急反転は、このナラティブを複雑にしている。

急騰の背景(推論レベルC)

原文データにはPPIの内訳(エネルギー・中間財・消費財等)が記載されていないため、急騰の主因を特定することはできない。一般に、PPIの急変動はエネルギー価格の変動が主因となることが多いとされているが、今回のデータ単独では断定できない。

ECB政策への含意

「PPI急上昇 → HICP先高懸念 → ECB利下げ停止の根拠」(分析フレームワークより)

このメカニズムが機能するためには、①PPIの急騰が持続すること、②PPIからHICPへの波及が実際に起きること、という2つの条件が必要だ。現時点では単月データのみであり、「利下げ停止」を断定することは禁物だ。

強気・弱気の両論

強気(利下げ継続)の読み方:PPIの急騰が一時的なエネルギー価格効果であれば、5〜6月に反落する可能性がある。製造業ICIの低迷と雇用期待の急落は、需要側のインフレ圧力が限定的であることを示唆する可能性がある。

弱気(利下げ慎重)の読み方:PPIが2ヶ月連続で急騰しており、関税効果が川上物価に波及している可能性がある。秋以降のHICPが再加速するリスクは無視できない。

次回の注目ポイント

Eurostatが発表する2026年5月・6月のPPIデータが、今回の急騰が一時的か持続的かを判断する上で決定的な情報となる。また、ECBの次回政策会合(2026年7月)での声明文でPPIへの言及があるかどうかも注目点だ。

インプリケーション:ECB政策とEUR/JPYへの示唆

インプリケーション:ECB政策とEUR/JPYへの示唆

根拠の鎖による市場含意の整理

含意①(EUR支援方向)

ESI+1.3pt改善・SCI+5.7 → ユーロ圏経済の底打ち期待 → EUR支援要因となりうる

含意②(EUR下押し方向)

製造業ICI3ヶ月連続悪化・EEI-2.2pt急落 → ECB追加利下げ期待 → EUR下押し圧力となりうる

含意③(EUR支援方向)

PPI+4.9%急騰 → HICP先高懸念 → ECB利下げ余地縮小 → EUR支援要因となりうる

3つの含意が相互に打ち消し合っており、今回のデータ単独でEUR/JPYの方向性を断定することは不可能だ。

日欧金融政策の非対称性

| 中央銀行 | 現在の方向性 | EUR/JPYへの影響 |

|---|---|---|

| 日銀(BOJ) | 利上げ基調 | JPY強化方向 |

| ECB | 利下げ基調 | EUR弱化方向 |

この非対称性は、一般にEUR/JPYの下押し圧力として機能しやすいと考えられている。ただし、実際の為替レートは金融政策差だけでなく、リスクセンチメント・経常収支・地政学的要因など多数の変数によって決定される。

ユーロ建て資産保有者へのチェックリスト

- EUR/JPY外貨預金保有者:日欧金利差の縮小トレンドに注意。ECBの利下げ継続 vs 日銀の利上げという非対称性が継続する場合、為替ヘッジコストの変化に留意が必要。

- ユーロ建て投資信託保有者:サービス業の底堅さはユーロ圏株式(特に消費・サービスセクター)にとってポジティブな要因となりうる一方、製造業の低迷はドイツ株に逆風となりうる。

- FXトレーダー:次の重要イベントはECB7月政策会合(声明文でのPPI言及の有無)とEurostat5月PPI発表。

一般論に依存する部分の明示

「PPI急騰→HICP波及→ECB利下げ停止」というメカニズムは一般に成立しやすいと考えられているが、今回のPPIデータ単独では断定できない。また「日欧金利差縮小→EUR/JPY下落」という関係も一般論であり、実際の為替動向は多数の要因に依存する。

製作費大公開

番組制作コスト内訳

| カテゴリ | モデル | 入力Token | 出力Token | コスト |

|---|---|---|---|---|

| LLM | Claude Sonnet 4.6 | 30,531 | 33,077 | ¥95 |

| TTS | Gemini 2.5 Flash TTS | 6,919 | 15,937 | ¥26 |

| TTS | Gemini 3.1 Flash TTS | 2,080 | 4,168 | ¥14 |

| BGM | Lyria 3 Pro | 212 | 24,829 | ¥13 |

| X | コンテンツ作成 (返信) | 5,377 | – | ¥13 |

| X | ポスト作成 | 1,773 | – | ¥10 |

| 合計 | ¥171 |

為替レート: 1 USD = 161.8 JPY

NFC Market LiveはAIを活用した完全自動化システムにより、低コストかつ高速に経済ニュースを配信しています。

動画・X・ブログの3媒体で同時配信しています。

※本記事は情報提供のみを目的としています。投資判断はご自身の責任において行ってください。